Oficina Estrategia y Gobierno Corporativo. 11/12/2020

ALINEAMIENTO ESTRATÉGICO DEL CFBCR 2020-2021

Este plan de alineamiento estratégico define la dirección del Conglomerado Financiero BCR (CFBCR), se orienta en mitigar el impacto económico de la actual situación, y también prepara al CFBCR para afrontar con mayor fortaleza la nueva normalidad.

Se reafirma la visión de ser un Conglomerado que ofrece productos y servicios integrales a nuestra amplia gama de clientes, fortaleciendo e innovando los canales de distribución y orientando nuestro esfuerzo a los nichos de mercado que permitan diversificar el riesgo, balancear la cartera y profundizar la relación con los clientes para obtener una mezcla de crecimiento y rentabilidad sostenibles y con un enfoque de desarrollo país.

El conocimiento del plan de alineamiento estratégico en toda la organización es vital para la creación de sinergias, ya que permite el enfoque y trabajo conjunto para la obtención de nuestros objetivos.

Presentación:  Alineamiento Estratégico 2020-2021.pdf Alineamiento Estratégico 2020-2021.pdf

Charla:

En caso de no poder visualizar el video: CLIC AQUÍ

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Merco Talento es un monitor de referencia en Iberoamérica para evaluar la marca empleadora de las empresas. Es un instrumento que, a través de una metodología de múltiples partes interesadas, mide la capacidad de las compañías para atraer y retener talento.

Este 2026 se realiza la tercera edición de este estudio y nuestro Banco de Costa Rica está participando en la elaboración del ranking de las mejores empresas para fidelizar talento en Costa Rica.

Una de las partes del estudio consiste en que las personas trabajadoras contesten esta breve encuesta donde se pregunta por factores relacionados con la calidad laboral, la reputación interna y la marca empleadora, entre otros.

Como actores protagonistas de este estudio, les invitamos a formar parte de esta encuesta cuyo objetivo es conocer cómo percibimos a nuestro Conglomerado Financiero BCR.

https://merco.link/542362/

La fecha límite para ingresar el enlace es el jueves 16 de abril

Las respuestas son confidenciales por lo que les instamos a ser transparentes desde un punto de vista constructivo

Metodología Merco: el seguimiento de la metodología establecida por Merco para la elaboración del ranking de empresas con talento en Costa Rica es objeto de revisión independiente por parte de KPMG. La metodología seguida para elaborar el ranking de Merco Talento se encuentra disponible en la página web www.merco.info

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Nuestro BCR está participando en el monitor reputacional MERCO, por lo que le invitamos a formar parte de esta encuesta cuyo objetivo es conocer cómo percibimos, desde adentro, la reputación de nuestra institución.

La fecha límite para ingresar el enlace es el viernes 23 de mayo, las respuestas son confidenciales por lo que les instamos a ser transparentes desde un punto de vista constructivo.

Merco Talento es un monitor de referencia en Iberoamérica para evaluar la marca empleadora de las empresas. Es un instrumento que, a través de una metodología de múltiples partes interesadas, midiendo la capacidad de las compañías para atraer y retener talento.

El seguimiento de la metodología establecida por Merco para la elaboración del ranking de empresas con talento en Costa Rica es objeto de revisión independiente por parte de KPMG. La metodología seguida para elaborar el ranking de Merco Talento se encuentra disponible en la página web www.merco.info

Modified on by Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Oficina de Estrategia y Gobierno Corporativo. 20/05/2021

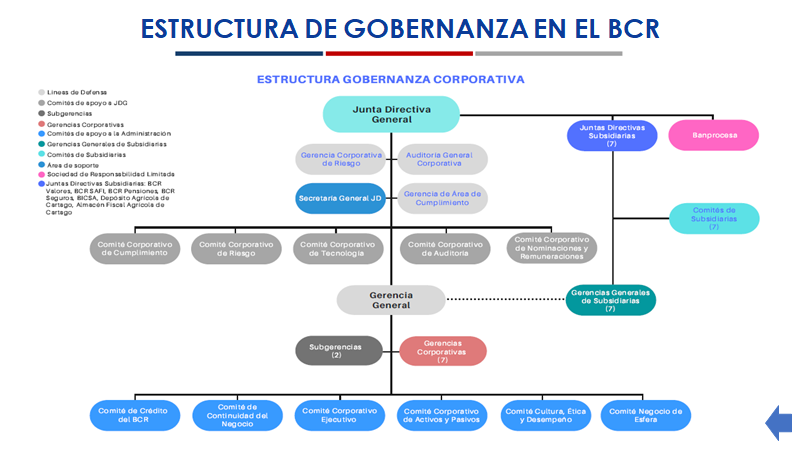

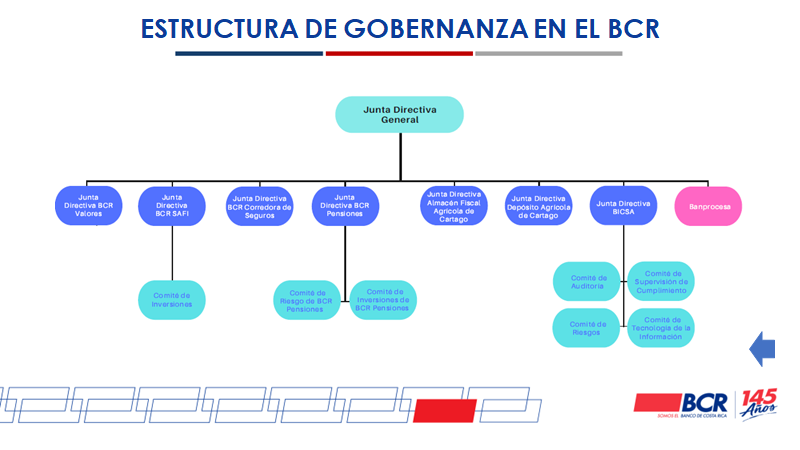

Regulación y conformación del SIG para la toma de decisiones en el CFBCR:

En caso de no poder visualizar el video: CLIC AQUÍ

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Oficina Estrategia y Gobierno Corporativo. 26/05/2021

Procedimiento para aplicación del modelo de medición de efectividad de los órganos colegiados del CFBCR.

El objetivo del modelo es cuantificar y medir la efectividad de los órganos colegiados del Conglomerado Financiero BCR, con la finalidad de garantizar el cumplimiento de las funciones establecidas y gestionar su mejora continua.

Conozca la nueva normativa del CFBCR que rige a partir del 25/05/2021 según comunicado oficial de DocuBCR:

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

|

|

|

|

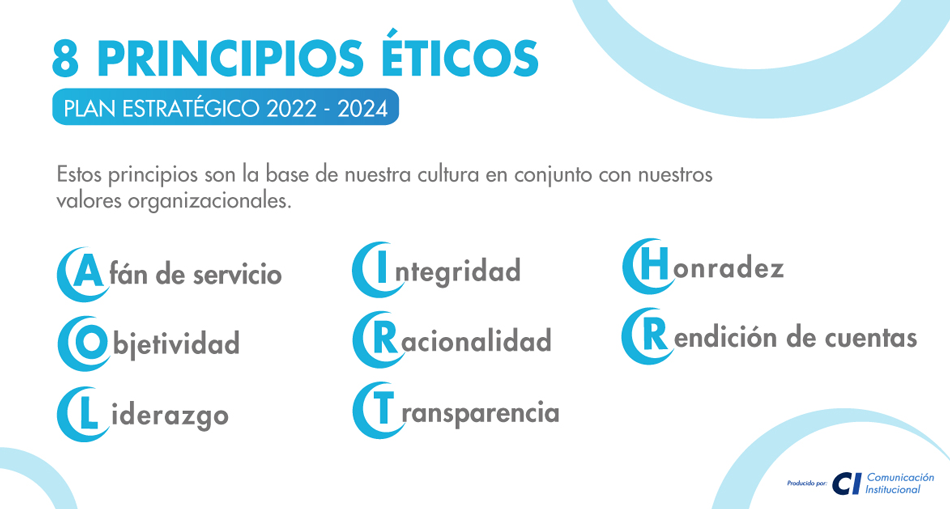

Con el objetivo de que las personas trabajadoras del Conglomerado Financiero BCR participemos activamente en el proceso de mejora del Marco Estratégico Institucional, la Oficina de Estrategia y Gobierno Corporativo le invita a participar en una pequeña encuesta sobre aspectos de la misión, visión, valores institucionales y recomendaciones estratégicas para la próxima revisión que se hará del Plan de Alineamiento Estratégico 2022-2024.

Para participar en la encuesta, usted debe ser miembro de la comunidad Gobierno Corporativo, por lo que el primer paso es dar clic en "Unirse a la comunidad", de lo contrario le aparecerá un mensaje que dice: "La encuesta ya no está disponible"

Una vez que ya forma parte de la comunidad; puede ingresar a la encuesta:

La encuesta estará habilitada hasta el 9 de julio

Le agradecemos su participación para, entre todos, construir el Plan de Alineamiento Estratégico 2022-2024

Las dudas serán canalizadas por:

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

Los principios de Gobierno Corporativo

Los principios ayudan a los legisladores a evaluar y mejorar el marco legislativo, reglamentario e institucional del gobierno corporativo, con el objetivo de favorecer la eficiencia económica, la estabilidad financiera y el crecimiento económico sostenible. Esto se consigue, principalmente, proporcionando a los accionistas, consejeros y directivos de las empresas, así como a los intermediarios financieros y a los proveedores de servicios, los incentivos adecuados para desempeñar sus funciones dentro de un marco de controles y contrapesos.

Los principios son concisos, comprensibles y accesibles para la comunidad internacional. Basándose en los principios, es rol de los gobiernos, las administraciones o el sector privado evaluar la calidad del marco de gobierno corporativo y desarrollar normas obligatorias o voluntarias más detalladas que puedan tener en cuenta las diferencias jurídicas, económicas y culturales de cada país.

Los principios se centran en empresas cotizadas, tanto financieras como no financieras. En la medida en que se consideren aplicables, también pueden resultar una herramienta muy útil para mejorar el gobierno corporativo de empresas no cotizadas. A pesar de que algunos de los principios pueden resultar más adecuados para las empresas grandes que para las pequeñas, los legisladores pueden estar interesados en crear conciencia de las ventajas que conlleva un buen gobierno corporativo para todo tipo de empresas, incluidas las de pequeño tamaño y las no cotizadas.

El gobierno corporativo de una sociedad implica el establecimiento de un conjunto de relaciones entre la dirección de la empresa, su consejo de administración, sus accionistas y otros actores interesados. El gobierno corporativo proporciona también la estructura a través de la cual se fijan los objetivos de la sociedad y se determina la forma de alcanzarlos y supervisar su consecución.

Los principios no tienen por objeto prejuzgar ni pronosticar las decisiones de negocio de los participantes en el mercado, consejeros y directivos. Lo que funciona para una empresa o para un grupo de inversores puede no ser adecuado para otros o no resultar de importancia para el conjunto de la economía.

Los principios reconocen los intereses de los empleados y de otros actores interesados, así como su contribución al éxito de la empresa en el largo plazo. También se toman en cuenta en los principios otros factores que influyen en el proceso de toma de decisiones de una empresa, como el medio ambiente, la ética empresarial o las prácticas anticorrupción, aunque se traten de una forma más específica en otros instrumentos como las líneas directrices de la OCDE para empresas multinacionales, el convenio de lucha contra la corrupción de agentes públicos extranjeros en las transacciones comerciales internacionales, los principios rectores sobre empresas y derechos humanos de las Naciones Unidas y la declaración de la OIT relativa a los principios y derechos fundamentales en el trabajo, mencionados en los principios.

Los principios se elaboran sabiendo que las políticas de gobierno corporativo desempeñan un papel importante a la hora de alcanzar objetivos económicos más amplios relacionados con la confianza de los inversores y la formación y asignación de capital. La calidad del gobierno corporativo influye en el coste que tiene para las empresas el acceso al capital necesario para su crecimiento, así como en la confianza que necesitan aquellos que aportan —directa o indirectamente— dicho capital para participar en la creación de valor de una forma justa y equitativa. De esta forma, el conjunto de normas y prácticas de gobierno corporativo proporcionan un marco que contribuye a cerrar la brecha que existe en la economía real entre el ahorro privado y la inversión. Como consecuencia de ello, el buen gobierno corporativo reafirma el convencimiento de accionistas y otros actores interesados de que sus derechos se encuentran debidamente protegidos, posibilitando que las empresas reduzcan sus costes de capital y facilitando su acceso a los mercados de capitales.

Esto resulta de una gran importancia en los actuales mercados de capitales globalizados. Los flujos internacionales de capitales permiten a las empresas acceder a la financiación procedente de un mayor número de inversores. Si las empresas y los países desean aprovechar todos los beneficios de los mercados de capitales globales, así como atraer el capital “paciente” de largo plazo, las normas de gobierno corporativo deben ser creíbles, bien entendidas en todos los países y deben seguir principios internacionalmente aceptados. Aun cuando las empresas no dependan principalmente de capital extranjero, un marco de gobierno corporativo creíble, sustentado por mecanismos de control y supervisión eficaces, ayuda a aumentar la confianza de los inversores nacionales, reduce el coste del capital, mejora el buen funcionamiento de los mercados de capitales y, en última instancia, atrae fuentes de financiación más estables.

No existe un único modelo de buen gobierno corporativo. No obstante, existen algunos elementos comunes que subyacen a todos ellos. Los principios se asientan sobre estos elementos comunes y han sido formulados para abarcar los diferentes modelos existentes. Por ejemplo, no se propone una estructura concreta de consejo de administración, sino que el término “consejo” se emplea en los principios de forma que pueda acoger los diferentes modelos nacionales de órganos de administración. En el típico sistema de dos niveles que existe en muchos países, el “consejo” del que se habla en los principios se refiere al “consejo de supervisión”, y cuando se habla de “ejecutivos principales” se está aludiendo al “órgano de administración”. Los principios relativos al consejo también pueden ser aplicados, mutatis mutandis, en aquellos sistemas en los que existe un único consejo supervisado por un órgano de auditoría interna. Dado que la definición del término “ejecutivo principal” puede variar en las diferentes jurisdicciones y en función del contexto (por ejemplo, en lo que se refiere a remuneraciones y operaciones con partes vinculadas), los principios dejan que sea cada jurisdicción la que defina este término de una forma funcional para obtener así el resultado pretendido en los mismos. Los términos “empresa” y “sociedad” se emplean con el mismo sentido.

Los principios no son vinculantes, y no pretenden ser un catálogo detallado de prescripciones para la legislación nacional. Al contrario, pretenden identificar objetivos y proponer varias formas de alcanzarlos. Los principios tratan de aportar una referencia firme, pero lo bastante flexible como para que los legisladores y los participantes en el mercado puedan desarrollar sus propios marcos de gobierno corporativo. Para poder seguir siendo competitivas en un mundo cambiante, las empresas deben innovar y adaptar sus prácticas de gobierno corporativo al objeto de satisfacer las nuevas demandas del mercado y aprovechar nuevas oportunidades. Teniendo en cuenta los costes y los beneficios de la regulación, los gobiernos tienen la importante responsabilidad de establecer un marco regulatorio eficaz, que proporcione la suficiente flexibilidad a los mercados para que funcionen de forma eficiente y respondan a las nuevas expectativas de los accionistas y otros actores interesados.

Los principios están siendo ampliamente utilizados como marco de referencia en diferentes jurisdicciones de todo el mundo. Asimismo, se encuentran entre las normas fundamentales de los sistemas financieros sólidos adoptadas por el Consejo de Estabilidad Financiera y proporcionan la base de valoración del componente de gobierno corporativo incluido en los Informes relativos a la observancia de códigos y normas del Banco Mundial.

Los principios son, por naturaleza, un documento destinado a evolucionar, y se revisan a la luz de los cambios más relevantes que se producen en cada momento, al objeto de mantener su papel como instrumento fundamental para los desarrollos legislativos en el campo del gobierno corporativo.

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

Gobierno Corporativo: El camino hacia una estrategia de sostenibilidad

Por: Marta Viegas* y Luiz Gabriel Azevedo** 28/05/2018 16:16

¿Por qué un buen gobierno corporativo es tan importante para la sostenibilidad y el desarrollo?

El entorno empresarial actual es global y complejo. Las empresas tienen oportunidades en los mercados globales, pero también enfrentan desafíos de niveles sin precedentes para manejar las expectativas de los interesados y al escrutinio público de los valores y la cultura corporativa.

Accionistas, inversores, consumidores, acreedores, proveedores, empleados, comunidades afectadas por las actividades de las empresas, y grupos de presión, ejercitan un activismo creciente y demandan más transparencia y un comportamiento ético y sostenible de las empresas. Esto incluye temas como: la corrupción, el impacto de las actividades corporativas en el medioambiente, la participación de la comunidad, las condiciones de trabajo, las cadenas de suministro sostenibles, la diversidad y otros aspectos del acrónimo ESG (que corresponde a los aspectos “ambientales, sociales y de gobernanza corporativa”, en inglés). Los escándalos corporativos han dado lugar a numerosos movimientos de activismo que cuestionan el papel corporativo en la sociedad.

Aquí es donde la gobernanza corporativa entra en juego. La gobernanza corporativa se trata de liderazgo. Implica tomar decisiones con responsabilidad, transparencia, rendición de cuentas y trato equitativo. Las prácticas de gobernanza corporativa reflejan la cultura desde la que se toman las decisiones en una empresa. Como lo explica el Código de Gobierno Corporativo del Reino Unido: “es el sistema por el cual las empresas son dirigidas y controladas”.

El rol de las juntas directivas

Una empresa moderna debe hacer más que crear valor para sus accionistas. Necesita construir asociaciones de beneficio mutuo y compartir el valor con las partes interesadas. El mundo está cambiando rápidamente, y las juntas corporativas deben ser sensibles a las demandas de la sociedad para que su empresa prospere. En este escenario, es tarea de las juntas directivas considerar una amplia y diversa gama de partes interesadas, cuyos intereses y demandas, a menudo en conflicto, requieren claridad en los valores, la misión y la estrategia de la empresa.

El rol de las juntas directivas ha aumentado significativamente, pero aún varía dependiendo de la madurez de la compañía. Una junta novata o inmadura generalmente actúa en temas traídos por la gerencia de una manera pasiva y formal. Sin embargo, el crecimiento y la madurez de la empresa exigen que la junta directiva tenga un rol predominante en la definición de la estrategia corporativa y la supervisión de la gestión. Una junta moderna y madura incluirá cuestiones éticas y de ESG como parte de la discusión estratégica, ampliando el ejercicio a una discusión más profunda sobre la sostenibilidad y el impacto de la compañía en la sociedad.

Sostenibilidad como ventaja competitiva

La junta directiva de una compañía puede percibir la sostenibilidad como una oportunidad comercial o como un inconveniente costoso. La forma en que una empresa percibe la sostenibilidad y cómo decide incorporarla en su estrategia comercial y en sus relaciones con las partes interesadas determinará, eventualmente, si la sostenibilidad puede convertirse en una ventaja competitiva, reduciendo costos y riesgos y aumentando los ingresos e intangibles, como la reputación y la lealtad del cliente.

Empresas como Unilever o Natura han fortalecido sus marcas gracias a su sólido gobierno corporativo y sostenibilidad. Las marcas de vida sostenible de Unilever continúan impulsando tasas de crecimiento más altas, en comparación con otras líneas de productos. Por otro lado, los principales desastres ambientales y sociales, como el colapso de la represa de la compañía Samarco Mineracao, ubicada en la localidad Bento Rodrigues en Brasil, o el derrame de petróleo de la plataforma Deepwater Horizon, en el Golfo de México, se remontan a fallas de gobernanza corporativa.

Para que la sostenibilidad se convierta en una ventaja competitiva, debe estar presente en la sala de las juntas directivas, discutirse como estrategia, y transformarse en acciones concretas para ser implementadas y seguidas por la gerencia. Además, para crear una ventaja competitiva, a través de la sostenibilidad, es esencial que la empresa estimule la innovación. Esto requiere un liderazgo reflexivo, en lugar de una gestión instintiva. No se fomentará en un entorno donde la norma es “hacer negocios como siempre” y la sostenibilidad es una mera herramienta de marketing.

Transparencia y Compromiso

El escrutinio sobre cómo las empresas manejan una gobernanza sostenible se ha convertido en una de las preocupaciones más importantes para los negocios en nuestro tiempo. Un ejemplo son los conocidos marcos y estándares de sostenibilidad creados para garantizar una mayor responsabilidad en la gestión, medición e informe del entorno y las cuestiones sociales. Entre ellos: el Global Reporting Initiative (GRI), el Sustainability Accounting Standards Board (SASB), el International Integrated Reporting Council, el Índice de Sostenibilidad Dow Jones (DJSI) o el Índice de Sostenibilidad B3 en Brasil. El Banco Interamericano de Desarrollo y BID Invest también han apoyado el desarrollo de IndexAmericas, en asociación con S-Network Global Indexes y la Florida International University, con tecnología de Thomson Reuters. IndexAmericas reconoce las 100 empresas más sostenibles que cotizan en bolsa y operan en América Latina y el Caribe.

Una junta directiva verdaderamente comprometida con la sostenibilidad puede lograr mucho. Los directores corporativos pueden pensar estratégicamente, crear un entorno en el que se fomenta la innovación, garantizar que la sostenibilidad se integre dinámicamente en los objetivos corporativos, mantener un diálogo constante con las partes interesadas y estar atentos y proactivos a los riesgos ESG.

Muchos considerarían que adoptar los valores y principios de la sostenibilidad se está convirtiendo en el “nuevo normal”. En un mundo tan dinámico es crucial comprender la responsabilidad de la empresa hacia una amplia gama de partes interesadas. La reputación corporativa y la capacidad de crear relaciones duraderas y basadas en la confianza con múltiples partes interesadas pueden ser la base del éxito y la supervivencia. Los líderes corporativos tienen la responsabilidad fiduciaria de pensar estratégicamente en estos asuntos.

………………………………………………

*Marta Viegas es Oficial Líder de Gobierno Corporativo de BID Invest, sede Washington, DC. Es responsable de supervisar el riesgo de gobierno corporativo en las operaciones de la CII y de brindar asesoría especializada en materia de evaluación, administración y mitigación de riesgo de gobierno corporativo. Antes de incorporarse a la CII, Marta trabajó en firmas de abogados en Brasil y en los Estados Unidos por más de 18 años. Además, fue directora del Instituto Brasileño de Gobierno Corporativo (IBGC) durante 3 años y coordinó los esfuerzos para crear el Código Brasileño de Gobierno Corporativo. También fue miembro del comité de auditoría y del consejo fiscal de Brasilprev Seguros e Previdência S.A., una de las mayores compañías de pensiones brasileñas. Marta es licenciada en derecho por la Pontificia Universidad Católica de São Paulo (PUC/SP) y posee una Maestría en Derecho y Administración (LL.M/K) de la Escuela de Derecho de Northwestern University y Kellogg School of Management.

**Luiz Gabriel Azevedo es Jefe de la División de Asuntos Ambientales, Sociales y de Gobernanza de BID Invest. Durante sus más de 25 años de trayectoria profesional ha trabajado para empresas como la Constructora Norberto Odebrecht, y se ha desempeñado como Director de la International Water Resources Association (IWRA) y como Director, Vicepresidente y Presidente de la Asociación Brasilera de Recursos Hídricos (ABRH). Previamente, Luiz Gabriel trabajó por 14 años en el Banco Mundial liderando programas de desarrollo en América Latina, Europa, Asia Central y África. Luiz Gabriel es ingeniero civil de la Universidade Federal da Bahia (UFBA), y Magíster y Doctor en Ingeniería especializado en Hidrología y Gestión de Recursos Hídricos de Colorado State University.

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

Gerencia de Estrategia y Gobierno Corporativo. 13/05/2020

¿QUÉ ES UN ANÁLISIS FODA?

FODA significa Fortalezas, Oportunidades, Debilidades, y Amenazas. El Análisis FODA es una técnica empleada para evaluar estos cuatro aspectos en una organización, puede ser aplicado a nivel de gerencia corporativa, de jefatura, equipo de trabajo, o hasta en nuestra vida. Para aplicar esta herramienta es necesario dividir y analizar el entorno en que nos encontramos en dos esferas:

•Ambiente externo

•Ambiente interno

Todo lo que está fuera del control de la empresa puede ser considerado ambiente externo. Es en este ámbito, donde por lo general, podemos identificar las oportunidades y amenazas para las cuales nos debemos preparar.

Debemos considerar como oportunidades, todas aquellas condiciones ambientales externas de las que nuestra institución pueda beneficiarse, y que nos permitan satisfacer las necesidades y deseos de nuestros clientes.

Las oportunidades bien aprovechadas, nos otorgarán una ventaja sobre la competencia.

Las amenazas se refieren a factores externos que pueden dañar a la organización. Las amenazas podrían poner en riesgo la estrategia o el negocio mismo. No tenemos control sobre ellas, pero podemos prepararnos, o incluso beneficiarnos, si tenemos planes de contingencia para enfrentarlas si ocurrieran.

Las fortalezas y debilidades se encuentran dentro de los límites del negocio. Son situaciones del ambiente interno que podemos manejar y gestionar estratégicamente, ejerciendo control sobre ellas.

Las fortalezas, también conocidas como puntos fuertes, son todas las características que tenemos como empresa financiera y nos diferencian de la competencia. Las fortalezas son las que le dan a nuestro Conglomerado Financiero una ventaja competitiva, y las debemos potenciar en nuestras actuaciones de cara a nuestros clientes.

Las debilidades o puntos débiles, por el contrario, son todas aquellas características, recursos o limitaciones internas que nos hacen vulnerables y, por tanto, deben ser controladas y superadas. Deberemos ser lo más realistas posibles, poniendo sobre la mesa todas las debilidades que identifiquemos de nuestro análisis interno.

Una vez definidas las oportunidades, amenazas, y fortalezas y debilidades, la alta dirección debe basarse en ellas para determinar la planificación estratégica. Por lo tanto, hay que elegir las mejores oportunidades y determinar cómo lograr aprovecharlas.

En resumen, análisis FODA es una técnica de planificación estratégica permite identificar las fortalezas, debilidades, oportunidades y amenazas principales, conduce a un análisis basado en hechos, a nuevas perspectivas e ideas. Su secreto está en mantenerlo lo más simple, específico y concreto que podamos. Será una útil herramienta que, con el nivel apropiado de esfuerzo y conocimiento, puede proporcionarnos una valiosa información sobre la estrategia actual y futura de nuestro Banco, Subsidiaria, oficina o vida.

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

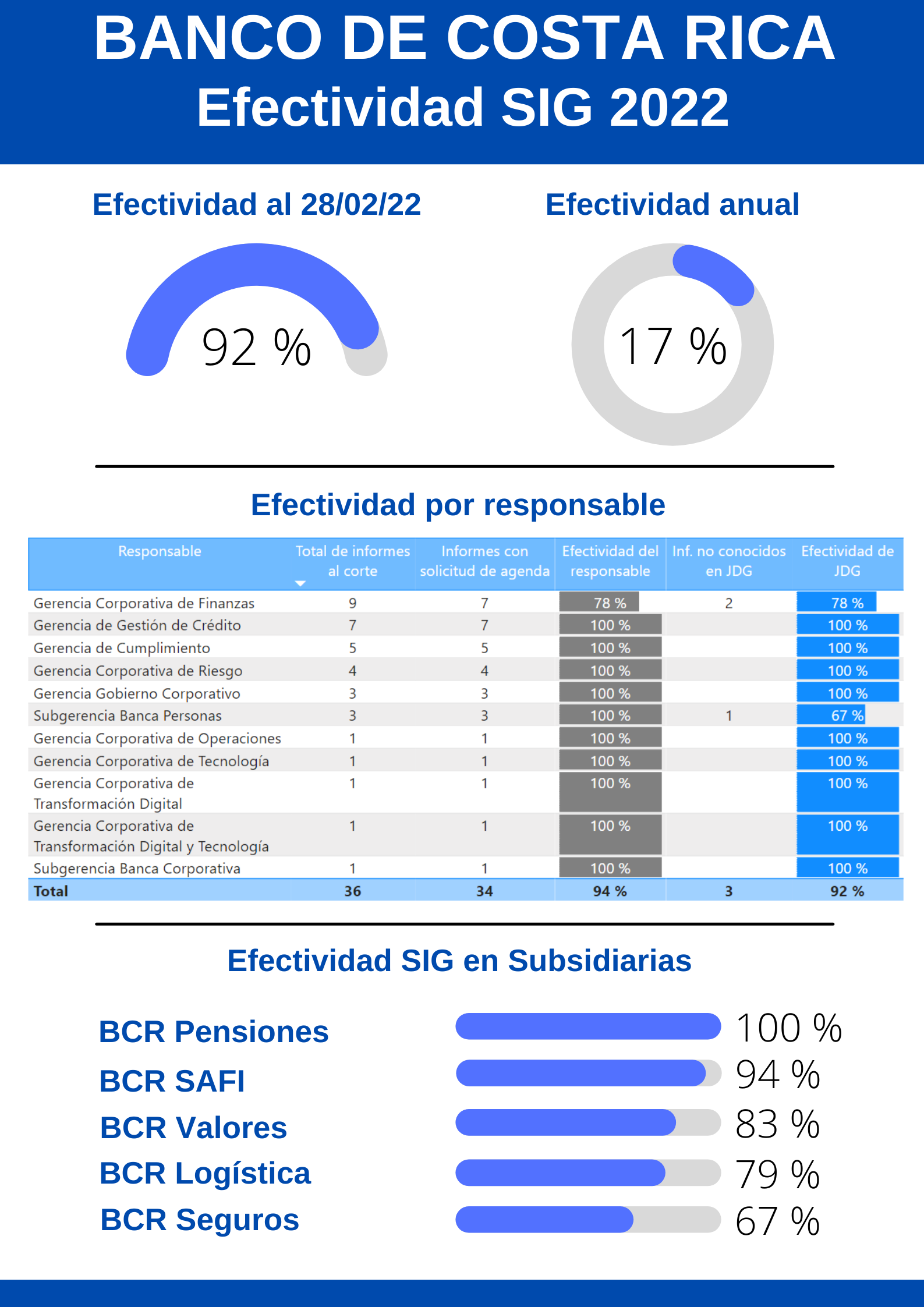

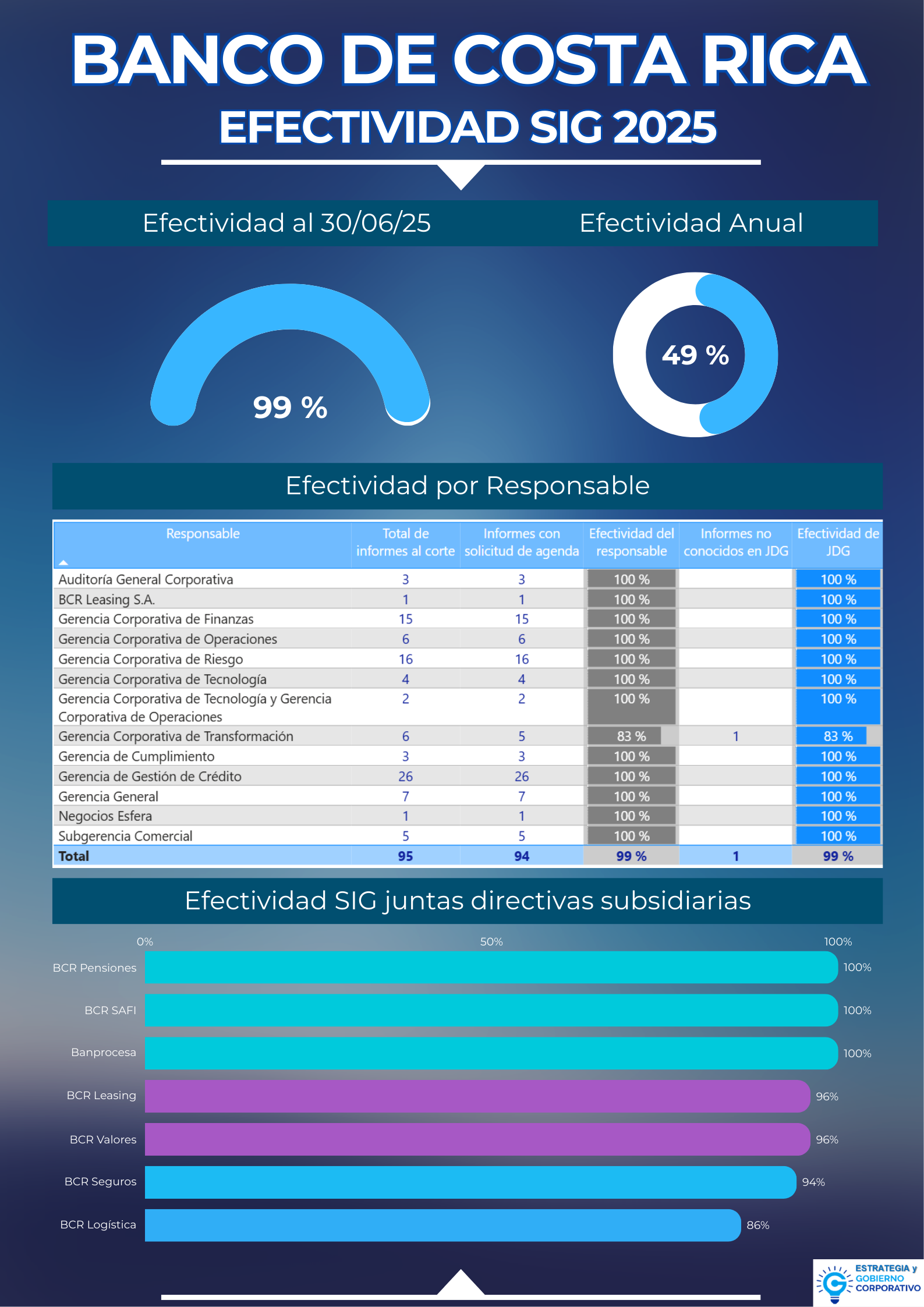

Gerencia Estrategia y Gobierno Corporativo. 16/06/2020

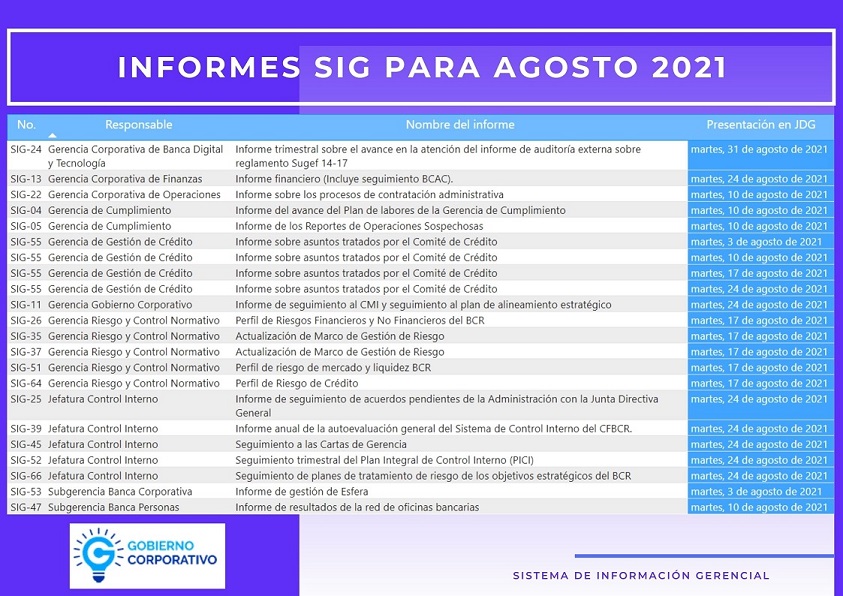

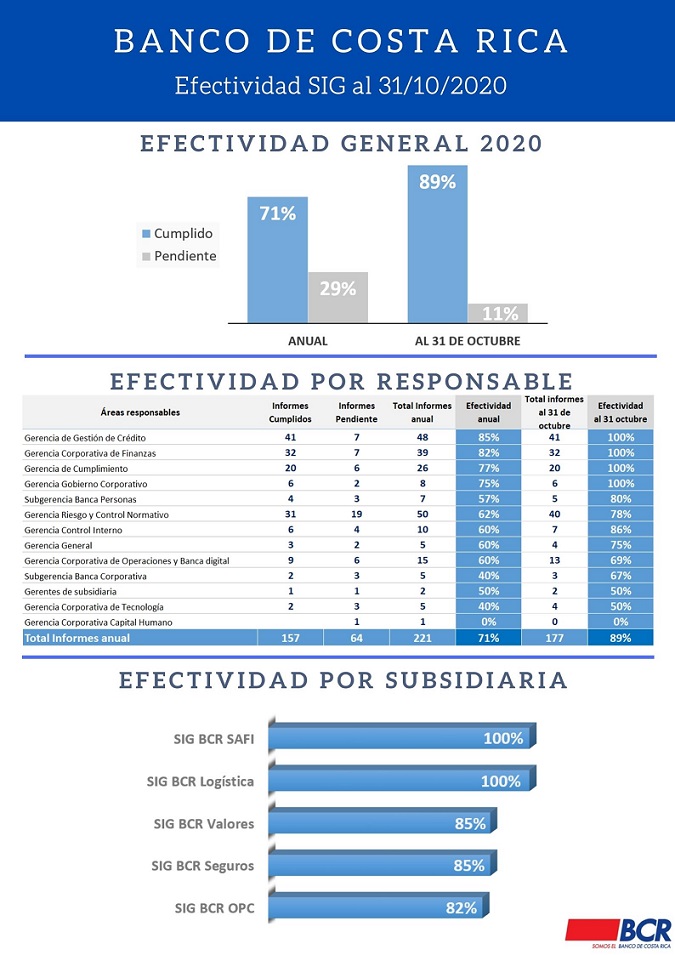

Sistema de Información Gerencial.

El Sistema de Información Gerencial (SIG), está conformado por todos aquellos informes que la Junta Directiva General debe conocer o aprobar y que surgen de una norma establecida (ley, política, reglamento, acuerdo, lineamiento, directriz, circular), emanada de un ente externo, o bien de la propia Junta Directiva General, cuyo requerimiento queda explícito en un acuerdo así tomado por éste órgano colegiado.

El Sistema de Información Gerencial de acuerdo con los fundamentos teóricos de la materia, es un mecanismo formal que permite conocer la información de carácter estratégico y fundamental para la toma de decisiones de la organización.

El SIG en el Banco de Costa Rica tiene como propósito que la Junta Directiva General conozca con cierta periodicidad, información adicional para monitorear, evaluar y controlar las actividades de la entidad, el estado de sus asuntos y los riesgos a los que esta se expone, para la toma de decisiones oportunas y prudentes.

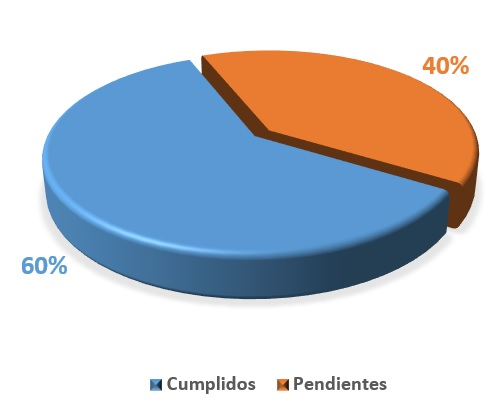

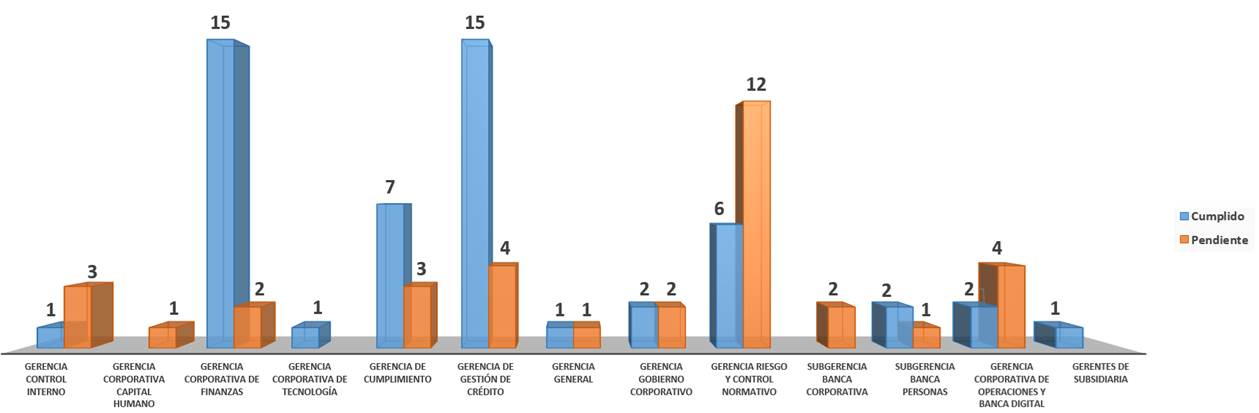

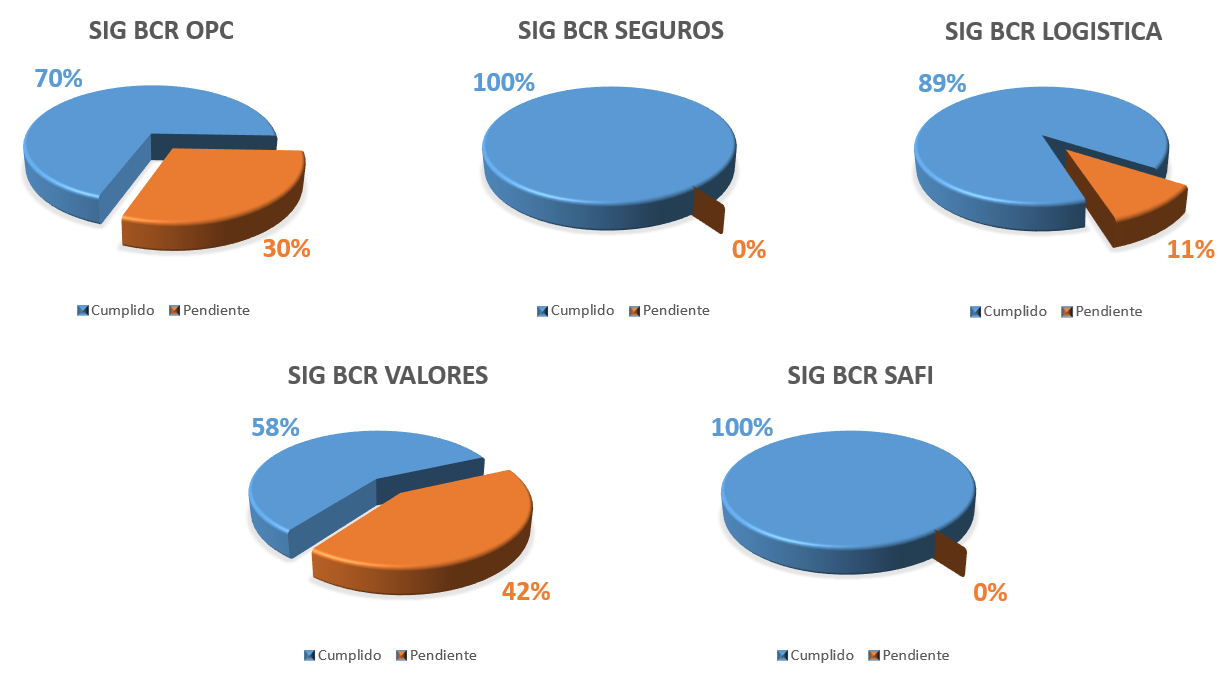

Cumplimiento de los informes contenidos en el SIG.

Cada área responsable de presentar información contenida en el cronograma anual del SIG, debe coordinar con la secretaria del Comité Corporativo Ejecutivo o con la del Comité que corresponda, así como con la Secretaría de la Junta Directiva, la fecha de presentación del informe.

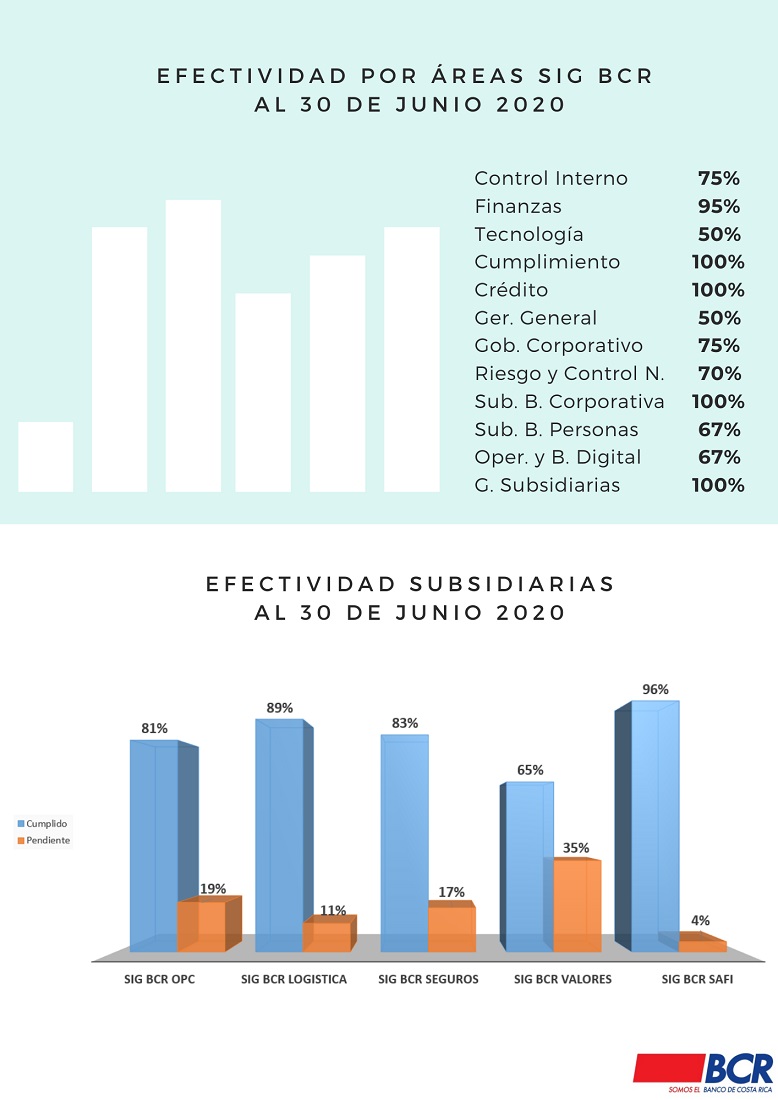

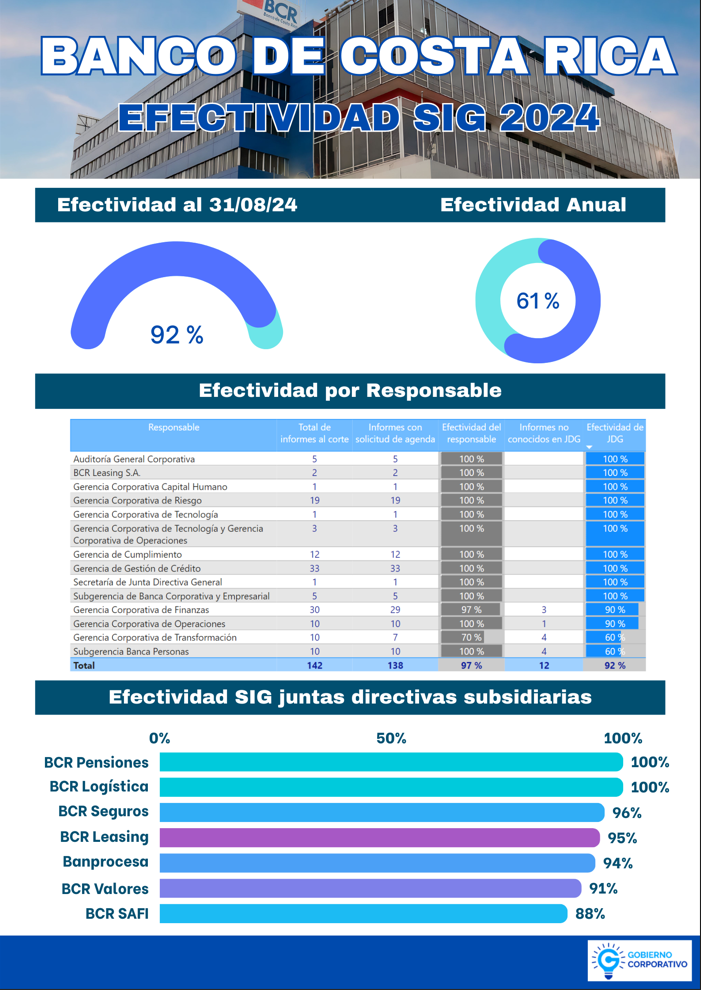

La Gerencia de Gobierno Corporativo como parte del seguimiento al cumplimiento del cronograma, a continuación les informa la efectividad del SIG 2020, al 31 de mayo del 2020:

EFECTIVIDAD SIG

M A Y O 2 0 2 0

DETALLE GENERAL BANCO

EFECTIVIDAD EN PRESENTACIÓN DE

INFORMES POR ÁREA

EFECTIVIDAD GENERAL DE LAS

SUBSIDIARIAS

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

|

|

Un mundo en permanente cambio.

Está claro que estamos en un punto de inflexión histórico. Vivimos en un mundo donde todo cambia a un ritmo vertiginoso, creando un ambiente de confusión y desorientación. Experimentamos cambios ambientales, tecnológicos, económicos y culturales a nivel global. Las nuevas tecnologías se desarrollan y expanden sus capacidades, permitiéndonos analizar, informar y comunicarnos de formas inéditas.

La globalización está en aumento, lo que conlleva una mayor integración de mercados, regiones y culturas. Sin embargo, también nos expone a problemas que antes estaban confinados a otras áreas del planeta, como pandemias y conflictos bélicos.

Por otro lado, la tendencia hacia lo digital provoca que constantemente surjan nuevas empresas, mientras que otras desaparecen por no lograr adaptarse al cambio. Además, existen posturas políticas y gubernamentales que amenazan a las empresas estatales.

En la actualidad, también nos enfrentamos a una gran diversidad generacional, con valores personales y preferencias de consumo muy variados.

Este ritmo de cambio acelerado genera una gran incertidumbre sobre cómo deben operar las empresas. Por ello, es esencial tener una estrategia claramente definida y estructurada, no solo para crecer, sino para sobrevivir.

El plan estratégico, la guía para un entorno incierto.

En un panorama de cambios constantes e incertidumbre, la definición de una estrategia se convierte en un faro que ilumina nuestro camino oscuro, ayudándonos a navegar hacia nuestro destino sin desviarnos. La estrategia nos permite conectar las aspiraciones de nuestros clientes con nuestra misión, a través de objetivos y acciones concretas que impulsan el desarrollo del país y garantizan la solidez financiera de la institución.

La estrategia es nuestra forma de expresar qué queremos hacer, cómo lo queremos hacer y hacia dónde nos dirigimos. En otras palabras, proporciona un sentido de dirección a través de una hoja de ruta que asegura la integración de esfuerzos para alcanzar nuestra visión de ser un banco universal relevante, solido, rentable y centrado en el cliente.

Es por ello por lo que, durante el 2023, tanto la Junta Directiva como el Comité Ejecutivo, dedicaron mucho tiempo al diseño de la estrategia en conjunto con un consultor de talla mundial. A partir de un profundo diagnóstico estratégico de las capacidades del BCR, del entorno y de la industria bancaria Latinoamérica, se realizaron sesiones intensivas y se organizaron varios talleres de trabajo para definir, desde nuestra propia perspectiva, el rumbo que el Banco debe seguir. De aquí nace el Plan Horizonte, una carta de navegación que nos permiten alinear, integrar y priorizar los esfuerzos de la organización, donde establece una cartera de proyectos y una hoja de ruta priorizada que habilita el camino de ser un mejor banco para nuestros clientes, para Costa Rica y para nosotros los colaboradores.

El Plan Horizonte ayudará a construir el camino para forjar el Banco que queremos. Para esto, necesitamos del esfuerzo y energía de cada una de las personas que integramos el Conglomerado Financiero BCR, porque innovar está en nuestra esencia.

Modified on by Luis Duran Monge 585C10C0-34CC-4E86-A5F2-162191D381ED lduran@bancobcr.com

|

Oficina de Estrategia y Gobierno Corporativo. 08/09/2020

NUEVO REGLAMENTO PARA LA GESTIÓN DE LA INFORMACIÓN CONFIDENCIAL Y PRIVILEGIADA EN EL CONGLOMERADO FINANCIERO BCR.

El Conglomerado Financiero BCR oficializó en Docubcr, e hizo público en el diario oficial la Gaceta del pasado 24 de agosto, su Nuevo Reglamento para la Gestión de la información confidencial y privilegiada

Este documento fue aprobado por la Junta Directiva General del Banco de Costa Rica en la sesión 30-2020, artículo VIII del 04 de agosto del 2020 y está vinculado al cumplimiento de lo establecido en la Directriz N°102–MP "Política general sobre transparencia y divulgación de información financiera y no financiera para empresas propiedad del Estado, sus Subsidiarias, e instituciones autónomas", con base en el artículo 5:

ARTÍCULO 5. Información Confidencial. Será considerada como confidencial aquella información que por razones de interés público no puede ser difundida; aquella cuya divulgación implicaría una ventaja significativa para un competidor; cuando se trate de entidades que operan en mercados en competencia, u otra información que así haya sido calificada por ley o en aplicación de la ley que así lo faculte.

Resulta de aplicación lo indicado en el Decreto Ejecutivo N.º 40200-MP-MEIC-MC “Transparencia y Acceso a la Información Pública” del 27 de abril del 2017 y la Directriz N.º 073-MP-MEIC-MC del 27 de abril del 2017. Las entidades emitirán y harán de conocimiento público una política de confidencialidad para la institución, en la cual se motive de manera clara y explícita, bajo cuales supuestos se declarará la información como confidencial, con el correspondiente fundamento legal aplicable, y hacer esta política de conocimiento público. Estos supuestos deberán considerarse excepciones y no reglas.

El reglamento establece, entre otros aspectos lo siguiente:

- El deber de confidencialidad que tiene el Conglomerado y sus personas trabajadoras de guardar el sigilo respectivo.

- La obligación de las personas trabajadoras del Conglomerado, de cumplir con el nuevo reglamento.

- Las responsabilidades de las gerencias generales, subgerencias y gerencias de velar por el cumplimiento de lo establecido en este reglamento.

- El marco sancionatorio para las personas trabajadoras del Conglomerado, sino actúan con probidad en materia de confidencialidad.

- La información y/o documentación de carácter confidencial para el Conglomerado.

- La alerta de confidencialidad de las gerencias a las personas bajo su administración.

- El escalamiento y la solicitud de opinión, en caso de duda sobre el carácter de confidencialidad y privilegio.

- Las personas trabajadoras del Conglomerado deben proteger el carácter confidencial y privilegiado mediante conductas prudentes que eviten hacer revelaciones.

- Los casos justificados mediante los cuales se puede dar acceso a la información y/o documentación confidencial.

- La utilización de la información y/o documentación confidencial solo para lo fines que fue creada o adquirida.

- El acceso de forma indebida a la información y/o documentación confidencial y privilegiada por personas no autorizadas, debe ser comunicado al superior inmediato o en su defecto a otro superior o unidad administrativa mediante el mecanismo interno vigente.

Así las cosas, por la relevancia del nuevo reglamento en materia de confidencialidad para toda la familia del Conglomerado Financiero BCR, los invitamos a conocer detalladamente el documento B-18-20 a través de DocuBCR o haga CLIC AQUÍ.

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

Gobierno Corporativo una gran oportunidad para consagrar la institucionalidad pública

El Gobierno Corporativo (GC) es el conjunto de políticas, normas y órganos internos mediante los cuales se dirige y controla la gestión de una entidad. Comprende las relaciones entre los diferentes interesados, como son la Junta Directiva u órgano equivalente, ejecutivos, sus comités de apoyo, las unidades de control, la gerencia, los usuarios o clientes, proveedores y las auditorías interna y externa.

Para el sector público en Costa Rica implica abordar una serie de fundamentos esenciales para el fortalecimiento del Sistema de Control Interno (SCI), así como, la implementación de prácticas sanas para cumplir a cabalidad con la “Norma 1.8 Contribución del SCI al GC” para el Sector Público (N-2-2009-CO-DFOE) emitida por la Contraloría General de la República en el año 2009. Por lo anterior, el GC está dirigido a toda institución pública que requiera ampliar y reforzar habilidades que le permitan lograr sus objetivos de manera más eficiente y eficaz.

El Gobierno Corporativo se ha convertido en una estrategia para proveer incentivos, proteger los intereses públicos que administra cada institución, monitorear la creación de valor y garantizar un uso eficiente de los recursos. Lo que facilita la transparencia de la información y la rendición de cuentas.

Lo importante a destacar es que el gobierno corporativo no es un instrumento individual sino más bien un concepto que incluye el debate sobre las estructuras apropiadas de gestión y control de las Instituciones. También incluye las reglas que regulan las relaciones de poder entre los clientes o usuarios, el consejo de administración, la administración y, por último, pero no por ello menos importante, de las partes interesadas, tales como colaboradores, proveedores, clientes y el público en general.

En el mundo, las instituciones públicas de servicios, comerciales, financieras y de toda índole, forman parte importante del sistema económico, por lo que las necesidades de información sobre sus inversiones son determinantes para la incorporación de las instituciones y empresas en las llamadas mejores prácticas corporativas.

Los “Principios de Gobierno Corporativo” que dan forma a este concepto, y que es utilizado por muchos países y algunos otros en proceso de implementarlo son:

- Proteger los derechos y trato equitativo de todos los diferentes interesados.

- Reconocer los derechos de terceras partes interesadas y promover una cooperación activa entre ellas y las sociedades en la creación de riqueza, generación de empleos y logro de Instituciones sustentables.

- Asegurar que haya una revelación adecuada y a tiempo de todos los asuntos relevantes de las instituciones, incluyendo la situación financiera, su desempeño y su administración.

- Asegurar la guía estratégica de las instituciones, el monitoreo efectivo del equipo de dirección por el consejo de administración y las responsabilidades de ese consejo de administración con sus diferentes interesados.

Hoy en día es tan importante establecer las mejores prácticas de Gobierno Corporativo como un desempeño eficiente. Se dice que alrededor del 80% de los usuarios pagarían más por un buen servicio en las instituciones o compañías con un buen GC; ya que este elemento le brinda una mayor seguridad de inversión a sus impuestos, asegurando sanas prácticas institucionales. Cuanto mayor sea la transparencia y más información exista, mayor será la confianza de los diferentes interesados y clientes. Por lo anterior el GC lejos de ser una moda, se considera una herramienta necesaria para la sostenibilidad y crecimiento de las instituciones públicas, como de las empresas privadas.

Beneficios de Gobierno Corporativo

El adoptar buenas prácticas de gobierno corporativo tiene una influencia positiva sobre el desempeño de las instituciones. Entre ellas:

- Reduce la probabilidad de materialización de riesgos como fraudes por corrupción que lesionen el patrimonio público.

- Aumenta la confianza de los clientes, usuarios o diferentes interesados.

- Fortalece la responsabilidad de los funcionarios y directores de las instituciones.

- Aumenta la reputación, credibilidad y la capacidad de dar mejores servicios.

- Mejora los procesos de toma de decisiones en los niveles más altos.

- Mejora el entorno y la cultura del Sistema de control interno y de gestión integral de riesgos.

- Reduce el costo del capital para las instituciones.

- Formaliza y estandariza las políticas de gobierno corporativo: manuales, códigos, políticas y directrices.

- Mejora el desempeño del directorio y la relación con la gerencia o presidencias ejecutivas.

- Fomenta la transparencia, rendición de cuentas y divulgación de la información.

- Garantiza la sostenibilidad de cada institución.

Para las instituciones públicas del país, el beneficio del buen gobierno corporativo que se menciona más habitualmente, además de los anteriores, es el efecto sobre su reputación y el valor que brindan a los costarricenses por medio de sus servicios. Estos son unos de los principales factores de motivación para que instituciones y empresas a nivel mundial se hayan embarcado en el proceso del establecimiento y aplicación de las normas y mejores prácticas de Gobierno Corporativo.

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

En el contexto de la gestión de nuestra institución, existen dos dimensiones fundamentales para el éxito de la entidad: el cambio (Change) y el día a día (Run). Estas dimensiones se refieren a dos aspectos esenciales del funcionamiento de cualquier empresa como son: la capacidad de adaptarse a los cambios y la capacidad de operar de manera eficiente y eficaz en el día a día. Dada la importancia de estos conceptos en la gestión y seguimiento de la estrategia del Banco vamos a aclarar sus conceptos.

Gestión del Cambio (change)

El Change se refiere a las capacidades institucionales para gestionar el cambio, para adaptarse a los cambios del entorno, ya sean internos o externos, nuevas tecnologías, necesidades de clientes, etc. Esto implica la capacidad de identificar esos cambios, evaluar sus implicaciones y tomar las medidas necesarias para adaptarse a ellos. Y es importante porque permite a la entidad mantenerse competitiva y en crecimiento.

Los esfuerzos de cambio o transformacionales están definidos y aprobados por la Junta Directiva General en los proyectos estratégicos del Plan Horizonte y en su cronograma y metodología de implementación. Por eso el Plan Horizonte se enmarca como parte del Change.

En la estructura de gobernanza de la estrategia, la Oficina de Transformación ostenta el rol de encargada de llevar a cabo la implementación de los proyectos estratégicos. Sus responsabilidades abarcan la garantía del cumplimiento de tareas y funciones en los proyectos del Plan Horizonte relacionados con el esfuerzo transformacional.

Gestión del Negocio (run)

El Run por su parte responde a gestión del negocio, se refiere a la capacidad de la institución para operar de manera eficiente y eficaz en el día a día. Esto implica la capacidad de gestionar los recursos de la empresa de manera efectiva, proporcionar un buen servicio y cumplir con normas y regulaciones. Las operaciones de gestión del negocio, que forman parte de la operación diaria, se incluyen como parte del Run.

Las actividades del Run tienen un efecto importantísimo en el cumplimiento de las metas de los indicadores estratégicos. El logro de las metas del Plan Estratégico no es posible sin el aporte de las acciones y actividades definida en los planes comerciales y operativos, que forman parte del Run, y complementan los resultados de los proyectos definidos en el Plan Horizonte.

El Balance entre Change y Run

En resumen, las actividades realizadas por el Banco ya sean estratégicas o de gestión habitual, tienen como objetivo cumplir con las metas institucionales. En el caso del Banco, los indicadores estratégicos y sus resultados reflejan los esfuerzos en ambas dimensiones: cambio y continuidad o Run y Change, como se prefiera llamar.

Por esta razón, es crucial no solo prestar atención y dar seguimiento a la planificación estratégica a través de los proyectos definidos en el Plan Horizonte, sino también no descuidar las operaciones de continuidad y gestión institucional, que son de carácter habitual. Esto se puede hacer a través de planes comerciales y operativos que van más allá de las iniciativas del Plan Horizonte y sus proyectos.

Estos esfuerzos del cambio y la continuidad serán llevados a cabo simultáneamente por las áreas comerciales y operativas del Banco. Por lo tanto, es necesario que cada área asigne adecuadamente los recursos destinados a cada tipo de esfuerzo o dimensión. Esto ayudará a garantizar una evaluación integral y precisa del progreso hacia el logro de las metas estratégicas. Ambos aspectos son esenciales para el éxito a largo plazo del Banco y deben ser gestionados de manera equilibrada y coordinada en el contexto de la gestión estratégica

Modified on by Luis Duran Monge 585C10C0-34CC-4E86-A5F2-162191D381ED lduran@bancobcr.com

|

Para acceder al mensaje: CLIC AQUÍ

Modified on by Luis Duran Monge 585C10C0-34CC-4E86-A5F2-162191D381ED lduran@bancobcr.com

|

PORQUÉ ES IMPORTANTE LA ESTRATEGIA.

Adaptado de SisConGes & Estrategia

Gerencia de Estrategia y Gobierno Corporativo 19/03/2020

El Banco de Costa Rica está próximo al vencimiento de su estrategia actual (BCR 2018-2020) y ya es hora de definir una nueva para los siguientes 5 años, por eso es importante tener claridad en algunos conceptos básicos relacionados con este tema.

La estrategia es en términos sencillos una forma de expresar qué queremos hacer, cómo lo queremos hacer y cómo vamos a estar en el futuro, pues es imprescindible contar con una guía que nos ayude a saber dónde podremos estar en el futuro.

Hoy más que nunca existe una gran necesidad de definir adecuadamente las estrategias, y es que, se han vuelto un factor indispensable para la sobrevivencia de cualquier organización, dado el efecto de la globalización y la dinámica de cambio, las expectativas y experiencias de los usuarios, la rápida obsolescencia de las tecnologías y la propuesta de nuevas ideas y enfoques en casi todas las áreas del saber.

Crear una estrategia no es redactar un documento de buenas intenciones bien argumentadas. La estrategia es una herramienta de gestión que nos puede marcar la diferencia entre sucumbir empleando de forma equivocada los recursos o conseguir salir a flote y sacar el máximo provecho de la situación actual. Sólo nosotros tenemos la respuesta a que sean las circunstancias del mercado o el entorno las que nos determinen hacia dónde vamos o al contrario nosotros determinemos a la circunstancia.

Sin una adecuada estrategia estamos a merced del entorno, con una estrategia podemos fijar el rumbo hacia dónde dirigirnos y poder actuar, otra cosa es que en estos momentos no estamos ante una época de cambios sino ante un cambio de época que nos puede y debe hacer reaccionar, los cambios en nuestro entorno cada vez son y serán más rápidos ante la escasez de todo tipo recursos y la tecnología y la transformación digital van a hacer que las empresas que sean capaces de adaptarse a los cambios de una forma más flexible e innovar, el resto aguantarán hasta que sus recursos se lo permitan, ante este escenario sólo hay una herramienta que nos puede ayudar: la estrategia.

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

Por el Banco Mundial. 07/10/2020

La inclusión financiera es un factor clave para reducir la pobreza e impulsar la prosperidad.

Alrededor de 2.500 millones de personas no utilizan servicios financieros formales y el 75 % de los pobres no tiene cuenta bancaria. La inclusión es clave para reducir la pobreza e impulsar la prosperidad.

La inclusión financiera significa, para personas físicas y empresas, tener acceso a productos financieros útiles y asequibles que satisfagan sus necesidades —transacciones, pagos, ahorros, crédito y seguro— prestados de manera responsable y sostenible.

Poder tener acceso a una cuenta de transacciones es un primer paso hacia una inclusión financiera más amplia, ya que permite a las personas guardar dinero y enviar y recibir pagos. Una cuenta de transacciones también puede servir como puerta de acceso a otros servicios financieros. Por ello, garantizar que las personas de todo el mundo puedan tener acceso a una cuenta de transacciones es el centro de atención de la Iniciativa de Acceso Universal a Servicios Financieros para 2020 (UFA2020) del Grupo Banco Mundial (GBM).

El acceso a servicios financieros facilita la vida cotidiana y ayuda a las familias y las empresas a planificar para todo, desde los objetivos a largo plazo hasta las emergencias imprevistas. Es más probable que, en calidad de titulares de cuentas, las personas usen otros servicios financieros, como créditos y seguros, para iniciar y ampliar negocios, invertir en educación o salud, gestionar riesgos y sortear crisis financieras, todo lo cual puede mejorar su calidad general de vida.

- La inclusión financiera se está convirtiendo en una prioridad para las autoridades, los órganos encargados de las reglamentaciones y los organismos de desarrollo a nivel mundial.

- Se ha determinado que la inclusión financiera es un factor que propicia 7 de los 17 Objetivos de Desarrollo Sostenible.

- El Grupo de los Veinte (G-20) se comprometió a promover la inclusión financiera en todo el mundo y reafirmó su compromiso de aplicar los Principios de Alto Nivel del G-20 para la Inclusión Financiera Digital.

Desde 2010, más de 55 países se han comprometido a implementar la inclusión financiera, y más de 30 de ellos han puesto en marcha o están preparando una estrategia nacional al respecto. Las investigaciones realizadas en el GBM indican que el ritmo y el impacto de las reformas aumentan cuando un país aplica una estrategia nacional de inclusión financiera.

Los países que han logrado más avances con miras a la inclusión financiera son los que han creado un entorno normativo y reglamentario propicio, y han fomentado la competencia permitiendo a las instituciones bancarias y no bancarias innovar y ampliar el acceso a servicios financieros. Sin embargo, la creación de este espacio innovador y competitivo debe ir acompañada de reglamentaciones y medidas de protección del usuario apropiadas para garantizar la prestación responsable de servicios financieros.

La tecnología financiera digital, y en particular el aumento del uso de teléfonos móviles a nivel mundial, han facilitado la ampliación del acceso de las pequeñas empresas y poblaciones difíciles de alcanzar a servicios financieros a un costo más bajo y con menos riesgo:

- Los documentos de identidad digitales hacen más fácil que nunca abrir una cuenta.

- La digitalización de los pagos en efectivo ha permitido que más personas empiecen a usar cuentas de transacciones.

- Los servicios financieros por telefonía móvil permiten que haya un acceso conveniente aún en las zonas remotas.

- La mayor disponibilidad de datos sobre los clientes permite a los proveedores diseñar productos financieros digitales que se adaptan mejor a las necesidades de las personas no bancarizadas.

A medida que los países han acelerado sus esfuerzos con miras a la inclusión financiera, ha quedado en evidencia que ellos enfrentan obstáculos similares que les impiden avanzar. Estos obstáculos comprenden:

- Garantizar que el acceso y los servicios financieros lleguen a las poblaciones difíciles de alcanzar, como las mujeres y los pobres de las zonas rurales;

- Aumentar la capacidad y los conocimientos financieros de los ciudadanos para que puedan entender los diferentes servicios y productos financieros;

- Asegurar que todos tengan documentos de identidad válidos y que se puedan legalizar fácilmente y a un bajo costo;

- Idear productos financieros útiles y pertinentes, que se adapten a las necesidades de los usuarios;

- Establecer marcos sólidos de protección del usuario de servicios financieros, y adaptar las pertinentes entidades responsables de la reglamentación y la supervisión, por ejemplo, utilizando la tecnología para mejorar la supervisión (la tecnología al servicio del cumplimiento de las reglamentaciones del sector financiero [RegTech]);

- En todo el mundo, la falta de documento de identidad dificulta abrir una cuenta bancaria, tener acceso al capital o al crédito.

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

Gerencia Estrategia y Gobierno Corporativo. 30/03/2020

Picatoste Fernando. (29 de marzo del 2020). Claves para la gestión estratégica de las organizaciones ante la Covid-19, España.

Claves para la gestión estratégica de las organizaciones ante la Covid-19

La crisis originada por la Covid-19 no tiene precedentes. Aunque a lo largo de la historia ha habido numerosos casos de pandemias, con distintos niveles de impacto y afectación, ninguna ha sido tan global ni tan mediática.

En este escenario actual, las empresas desempeñan un papel fundamental. Como actores clave de la economía, las organizaciones tienen una responsabilidad con la sociedad que se materializa en efectuar una adecuada gestión y, además, en garantizar la seguridad de todos sus empleados.

Producto de la relevancia de las empresas en situaciones de crisis, a lo largo del presente artículo se desarrollan un conjunto de prácticas que pretenden servir como reflexión para las organizaciones y como punto de acción adicional para todas ellas, con el objetivo de favorecer su planificación en la continuidad de negocio y facilitar la gestión de emergencias.

La singularidad del momento presente en el que nos encontramos determina que las prácticas empresariales propuestas estén sugeridas desde la prudencia y el respeto por la grave situación en la que nos encontramos.

Alta Dirección y equipos

La Alta Dirección de las compañías tiene un rol fundamental en la gestión de las crisis. En estos periodos de dificultad es necesario que tomen las riendas y adopten decisiones ágiles, que tengan en cuenta el horizonte temporal y hagan sostenible la actividad de la empresa, todo ello en un entorno volátil y cambiante.

La actitud y liderazgo de la Alta Dirección son fundamentales para marcar el rumbo de la organización y que clientes, accionistas, proveedores y empleados perciban que están en las mejores manos para superar cualquier dificultad.

Todas las compañías deberían contar con un Comité de Gestión de la Crisis, que establezca la estrategia y defina las actuaciones durante el periodo de emergencia, garantizando que se toman las decisiones de la manera más rápida y acertada posible.

Este grupo también debería evaluar los puntos fuertes y débiles de la compañía y de sus profesionales, para ajustar los procesos que se requieran en momentos determinados durante la crisis.

La comunicación con todos los públicos

Es aconsejable que todas las organizaciones establezcan un mecanismo de comunicación que les permita mantener la fluidez con sus diferentes públicos, tanto internos como externos.

Las medidas de aislamiento adoptadas como consecuencia de la crisis de la Covid-19 determinan que las organizaciones tengan que llevar a cabo iniciativas para facilitar su relación con: sus empleados, para explicarles las medidas y actuaciones, así como para facilitar sus inquietudes y gestionarlas; con sus proveedores, para conocer sus protocolos de respuesta frente a la crisis y el grado de garantías que pueden ofrecer en la prestación de sus servicios; y, por último, con todos los terceros interesados, como autoridades locales y nacionales, inversores, accionistas, reguladores o clientes, con el objetivo de compartir la propia estrategia de respuesta para mantener su confianza y gestionar sus expectativas.

Una crisis eminentemente sanitaria

No debemos olvidar que la crisis de la Covid-19 es una crisis principalmente sanitaria, aunque tenga un enorme impacto en otros ámbitos como el social y el económico. Por ello, la gran prioridad es la salud de los trabajadores.

Este componente sanitario, que caracteriza a la actual crisis, ha supuesto algunos cambios a la hora de afrontar su gestión. Ejemplo de ello es el cambio en la composición tradicional del comité de gestión de crisis, obligando a las compañías a incluir la figura de un profesional fuera de las usuales funciones de negocio, como es el experto sanitario.

La empresa debe reforzar la educación sobre seguridad sanitaria, establecer directrices contrastadas de autoprotección de los empleados y aumentar la conciencia sobre la seguridad y la prevención de riesgos.

Asimismo, la empresa debe reforzar la seguridad de los entornos de trabajo mediante la limpieza y desinfección de estos espacios, cumpliendo con los requisitos de gestión de la higiene de las autoridades de salud pública.

Además, para la mayor tranquilidad de los trabajadores, es recomendable que la empresa facilite el acceso a las consultas con el experto sanitario, que así podrá monitorizar la salud de los empleados.

Por otro lado, es fundamental no perderse en la gran cobertura informativa a la que asistimos estos días, así como a los infinitos datos proporcionados por las redes sociales acerca de la crisis. Por el contrario, mantener la cabeza fría, analizar las fuentes de información oficiales y seguir las directrices de las autoridades permite tomar las mejores decisiones. Con todo ello, los empleados deben recibir por parte de la Dirección protocolos claros de actuación.

Preservar los servicios críticos

La crisis de la Covid-19 está poniendo a prueba la capacidad de mantener la continuidad de negocio de las compañías, al afectar de manera significativa a uno de sus activos fundamentales, como son sus empleados.

Las organizaciones que cuentan con planes de continuidad de negocio es probable que tengan identificados sus servicios críticos y las estrategias de respuesta en caso de indisponibilidad de sus empleados. No obstante, aunque se cuente con estos planes, es posible que sea necesario dotarles de mayor flexibilidad y efectuar análisis más exhaustivos, ya que en muchos casos se han visto superados por una realidad que no habían contemplado. En esta crisis, las patologías previas de los empleados toman un cariz relevante a la hora de recalcular la criticidad de las tareas y estrategias de protección.

Anticiparse a los escenarios

La crisis de la Covid-19 ha roto moldes en cuanto a la velocidad de evolución de los escenarios para muchos sectores de actividad. De la noche a la mañana muchos negocios se han visto obligados a cerrar sus puertas y, con ello, su acceso a la liquidez. El próximo escenario podría ser la potencial parada total de actividades, salvo aquellas que se determinen críticas para la sociedad.

En esta situación, es importante plantearse algunas cuestiones, como cuánto tiempo puede aguantar la liquidez de la organización; cuáles de las medidas del Gobierno pueden ser eficaces para mejorar la situación; cómo gestionar vías de liquidez adicionales; qué medidas se pueden pactar con el ecosistema de la organización para tener mayor resistencia; u otros aspectos vinculados con la cadena de suministro y la planificación de la demanda.

Toda crisis conlleva un conjunto de oportunidades, por lo que es importante estar atentos a cómo estas se pueden aprovechar. Para ello, es fundamental efectuar una reflexión en relación a la actividad de la organización, analizar la tecnología para la atención al cliente, el comercio electrónico o la contratación no presencial de productos y servicios, lo que puede suponer un impulso definitivo en las estrategias de digitalización de las compañías.

Por último, es aconsejable establecer un mecanismo de vuelta a la normalidad con las mayores garantías posibles y que minimice los riesgos. Este protocolo debe ser comunicado de manera clara y definida a todos los empleados.

¿Y tras la crisis?

Una vez superada la situación de crisis, la organización debe salir fortalecida. Para ello, es necesario extraer un conjunto de lecciones aprendidas durante el periodo, y que se puedan poner en práctica en futuras ocasiones.

Además, se deben actualizar modelos, planes y protocolos de gestión de crisis y sensibilizar y formar a los empleados sobre estos planes en un entorno estable y de normalidad. Por último, es importante reflexionar sobre los órganos de gobierno y su actuación durante la crisis.

Con todo ello, se deberían enriquecer los planes de continuidad de negocio incorporando escenarios hasta el momento no considerados.

La vuelta a la normalidad y la capacidad para surgir con mayor fuerza dependerá, significativamente, de la confianza que las compañías se hayan ganado en la gestión de la crisis.

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

Por Carlos Alfaro Ruiz, Consultor C.O.S. Central American Outsourcing Services S.A.

¿Cómo adaptar su Gobierno Corporativo para sobrevivir en Tiempos de Crisis?

La profunda crisis por la que atraviesan todas las economías mundiales afecta también al buen gobierno de las organizaciones. No puede ser de otra manera. Ninguna organización puede estar lista para que, en cuestión de semanas, o días, cambie su entorno de una manera tan dramática. Para darnos una idea de que tan rápidamente cambió el horizonte, veamos las proyecciones de la OCDE sobre el impacto económico de la pandemia a principios y hacia fines del mes de marzo: El 3 de marzo se consideraba todavía factible que el COVID 19 se mantuviera con brotes limitados en países fuera de China. Aun eso resultaba en una pronunciada desaceleración del crecimiento mundial en el primer semestre de 2020, a medida que las cadenas de suministro y los productos básicos se veían afectados, el turismo bajaba y la confianza decaía. El crecimiento económico mundial en ese escenario caía a un 2.4%. La alternativa era un escenario negativo que valoraba de esta manera:

“…una tasa mayor de contagio a lo largo de la región Asia-Pacífico y las economías avanzadas —como ha sucedido en China— podría reducir el crecimiento mundial a tan solo 1.5% este año, con lo que la proyección previa de la OCDE para 2020 se reduciría a la mitad en comparación con el mes de noviembre pasado. Las medidas de contención y la pérdida de confianza afectarían la producción y el gasto, y llevarían a la recesión a algunos países, incluidos Japón y los pertenecientes a la zona euro.”

Esta estimación resultó ser demasiado optimista. Tan solo tres semanas después, la misma OCDE proyecta un panorama mucho más sombrío. Según sus cálculos, por cada mes de confinamiento, las economías sufrirán una pérdida de unos dos puntos de PIB y “muchas economías caerán en recesión, algo "inevitable" porque hay que luchar contra la pandemia y al mismo tiempo hacer lo necesario para que la actividad arranque tan pronto como sea posible.”

Estamos ante el equivalente socio-económico del meteorito que causó la extinción de los dinosaurios. Un hecho cataclísmico que pone en peligro la existencia misma. Todos los objetivos trazados por la organización se sustituyen en el corto plazo por uno solo: enfrentar la crisis. Para algunos con rol activo (servicios de salud, seguridad, etc.) impone dinámicas no planeadas, y para otros, prioriza la subsistencia. Las organizaciones, sean públicas o privadas, en época de crisis deben refugiarse en la Buena Gobernanza, y eso impone reconocer que la estructura normal de gobierno corporativo debe ajustarse, urgentemente y sobre la marcha, a una condición de crisis. Debe definirse y adoptarse un modelo de gobierno apto para las circunstancias.

No son tiempos normales; se requiere que los órganos directivos (Junta, Consejo) estén en contacto permanente con la administración, y que tengan un nivel de involucramiento mucho mayor del que se da en condiciones normales. Este es un momento en que los sistemas administrativos y de dirección de todas las organizaciones están siendo sometidos a pruebas de resistencia como nunca antes. En este, el liderazgo es indispensable. Los líderes existentes serán juzgados en última instancia por cómo enfrentaron el momento, la claridad de su discurso y la eficiencia con la que reunieron los recursos de sus organizaciones para responder a la pandemia. Los administradores tienen un grado de responsabilidad formal muy alto, que se intensifica en épocas de crisis. En éstas, hay mayor tendencia al desconcierto, al desorden, a la anarquía, con los consecuentes efectos que esto trae. Son los directorios, y sobre todo su presidente (a) como máximo jerarca, los más llamados a preservar la calma. Lee un viejo adagio español: “Vísteme despacio que tengo prisa”. Enfrentamos el riesgo de que el sentido de urgencia pueda resultar en decisiones impulsivas. Pero a la vez es indispensable que sean ágiles.

En la realidad que se vive, por ejemplo, el Consejo debe estar permanentemente disponible. Las decisiones no pueden esperar a la sesión de la semana próxima. Hacerlo puede implicar que la decisión se deteriore en su valor por la demora, o que nos veamos obligados a tomarla porque ya no hay tiempo para evaluar alternativas. Es por eso que ese nuevo modelo corporativo debe replantear, de manera temporal, el proceso normal de toma de decisiones. Es el momento de ser transparentes. La confianza que se engendra de esa manera es indispensable, y corresponde al más alto nivel jerárquico definir los alcances y pautas que deben orientar esa transparencia, que entre Consejo y Dirección debe ser absoluta. A la vez es la hora de un enfoque de 'stakeholder' o de partes interesadas: Las organizaciones tienen que preocuparse no solo de sus miembros, sino también de poner en el centro a empleados, acreedores, clientes, proveedores, regulados o reguladores, en general de todo el entorno en el que desarrolla su actividad. Con todos ellos hay que ser transparentes y a todos hay que pedirles reciprocidad. Hay que establecer canales de comunicación a todos los niveles. Hay que mantener a todas estas partes interesadas informadas para evitar que llenen los vacíos de información con rumores o especulaciones, que generan sentimientos negativos como incertidumbre, temor e inseguridad. Si en la institución existen sindicatos, cooperativas o asociaciones de empleados, hay que involucrarlos. En las empresas familiares, el consejo de familia (si existe formalmente) o los familiares accionistas en su defecto, deben reunirse y definir su política, como familia, ante su empresa.

El Presidente de una Junta no se dirige usualmente a los empleados, pero este es el momento de hacerlo. Si hay que dar malas noticias, el mensaje debe ser claro y desde lo más alto. Compartir con los equipos información es una forma de compartir los retos que enfrentarán todos por delante, unidos, sin ocultar las dificultades que se encontrarán en el camino, Esto es una forma de construir un vínculo de confianza. Para enfrentar la dinámica que nos impone la crisis es conveniente establecer dos grupos de trabajo: El de gestión de crisis y el del día después. El de gestión de crisis, como su nombre lo indica, está inmerso en el día a día, en los rápidos cambios del entorno inmediato. En cuestión de días se promulgan nuevas leyes, y el reto de la gobernanza es mantenerse en constante adaptación a lo que ocurre. Asimismo, además de administrar el tsunami hay que tratar de anticipar los escenarios inmediatos posibles y planear para ellos. Mientras tanto, el comité del día después está pensando en la realidad competitiva que puede darse cuando las cosas empiecen a “normalizarse” ¿Qué tipo de recuperación podemos esperar? ¿La ansiada V, de caída y recuperación rápida; ¿o será una U, en la que caemos, pasamos un tiempo abajo y nos recuperamos? ¿o la temida L en que caemos y la economía permanece por un periodo prolongado en estancamiento? ¿Cuáles serán nuestros principales retos? ¿Del lado financiero? ¿Del de clientela? ¿Del de suministro? Increíblemente, pronosticar el futuro a seis meses es un ejercicio titánico en la realidad actual. Para terminar, es la hora de la Responsabilidad Social. No importa qué tan grande o pequeña, pública o privada, sea una asociación solidarista, una cooperativa o una empresa familiar. Tenga fines de lucro o no. La sociedad espera que todos pongamos nuestro grano de arena. Es la hora de la pregunta del presidente Kennedy: “No preguntes qué puede hacer tu país por ti, sino qué puedes hacer tú por tú país”

Conclusiones: Los eventos que enfrentamos tienen el potencial de transformar o destruir gran parte de nuestro panorama socio económico y con ello nuestra organización. Es recomendable definir de manera formal el modelo de gobierno corporativo que imperará bajo el régimen de excepción que las circunstancias imponen. La política de transparencia y comunicación es del máximo valor estratégico y debe ser como tal definida y monitoreada por la misma Junta Directiva. Ante la crisis la empresa debe simultáneamente gestionarla en el día a día y prepararse para la transición una vez se levanten las restricciones formales a su operación.

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

|

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

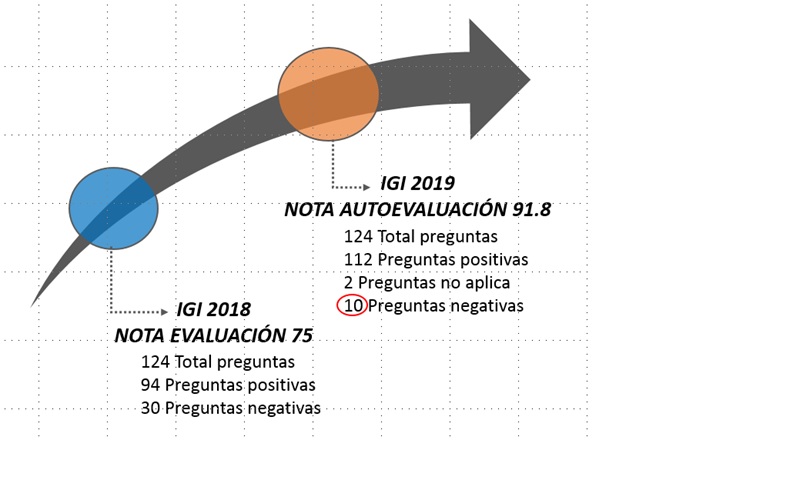

ÍNDICE DE GESTIÓN INSTITUCIONAL.

Elaborado por Gerencia de Estrategia y Gobierno Corporativo 24/02/2020

CONOCE USTED DEL IGI?

El IGI es el “Índice de Gestión Institucional”, el cual mide anualmente a través de un cuestionario el avance de las instituciones públicas, en el establecimiento e implementación de factores que potencian su gestión, los ocho factores de medición son:

- Planificación

- Gestión financiera

- Control interno

- Contratación administrativa

- Presupuesto

- Tecnologías de información

- Servicio al usuario

- Recursos humanos

Desde el año 2010, la Contraloría General de la República aplica el instrumento para medir los esfuerzos realizados por las instituciones, con el propósito de fortalecer dichos factores para garantizar su capacidad de gestión, el cual le ha permitido a las instituciones identificar sus brechas para el logro de las buenas prácticas evaluadas, los criterios de evaluación giran sobre tres ejes temáticos:

- Ética y prevención de la corrupción

- Eficiencia

- Transparencia

El IGI se aplica en 158 instituciones públicas, el cuestionario consta de 124 preguntas y el BCR obtuvo el siguiente resultado:

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

|

|

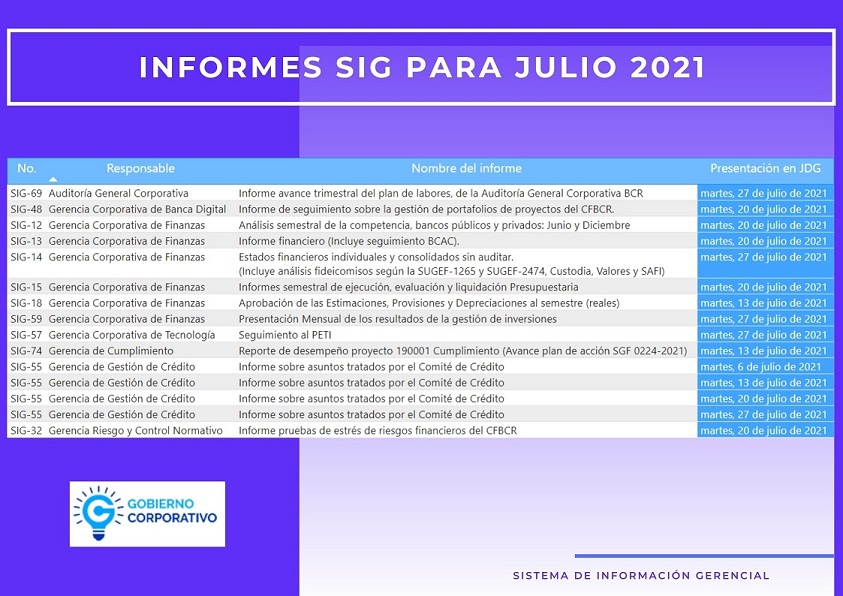

Sistema de Información Gerencial (SIG) 2021, informes pre agendados para el mes de julio:

Modified on by Jose Solano Elizondo 797038E1-45D1-471C-AE13-761EF3B2EA6F jsolano@bancobcr.com

|

Artículo de Transforma Partnering.

Gerencia Estrategia y Gobierno Corporativo. 30/07/2020

Plan estratégico para mitigar el impacto económico negativo del COVID-19 en tu negocio.

El COVID-19 ha irrumpido por sorpresa en nuestras vidas y en nuestros mercados y la mayoría de nosotros no estábamos preparados. El impacto económico que la pandemia tiene y tendrá en las empresas es desigual y depende básicamente de dos circunstancias: el sector en el que operan y su tamaño. Los pequeños y medianos negocios van a sufrir más que las grandes organizaciones. Por otra parte, las empresas que comercializan productos y servicios “esenciales” van a sufrir menos que los que venden productos “no necesarios”.

Nuestro artículo propone un marco detallado para superar esta crisis generada por la pandemia de coronavirus y salir reforzado. Son recomendaciones que, si bien hemos intentado generalizar para hacerlas aplicables a la mayoría de organizaciones, la situación de cada empresa es tan particular que posiblemente no todas puedan seguirlos.

¿Por qué necesitas una estrategia para hacer frente al COVID-19?

La crisis del coronavirus ha supuesto un cambio radical para las personas y las organizaciones. Un cambio para el que la mayoría no estaba preparado. Es una situación sin precedentes en la historia moderna, que sin duda marcará un antes y un después en nuestra existencia y en la forma de operar de los negocios.

No hay duda sobre el impacto negativo que esta situación tiene y tendrá en la gran mayoría de organizaciones. Los autónomos y las PYMEs seguramente sufrirán este impacto de forma más rápida y profunda. En cambio, las grandes empresas tendrán más oportunidades de mitigar el daño gracias a la diversidad de recursos de los que disponen, pero para conseguirlo, es imprescindible diseñar una estrategia con carácter urgente.

La metodología para planificar una estrategia para mitigar los efectos negativos del COVID-19 es similar a la que utilizamos para crear cualquier otra estrategia. Es decir, habrá que definir los objetivos (metas) que quieras conseguir apoyándolos en los proyectos (acciones e iniciativas) que es necesario implementar para conseguirlos, además de los KPIs (indicadores) que estás tratando de impactar positivamente.

Las recomendaciones que haremos en este plan no cubren las estrategias básicas que son:

• Protección de los empleados

• Procesos de teletrabajo eficientes

• Estrategias básicas de comunicación con el cliente

Son aspectos extremadamente importantes por lo que, si a estas alturas todavía no los has abordado, deja de leer y hazlo cuanto antes.

Son 3 los focos estratégicos que consideramos relevantes para diseñar tu Plan Estratégico para mitigar los efectos económicos negativos del COVID-19 en tu negocio:

1. Reajuste del tamaño de la compañía

2. Reposicionamiento del producto

3. Rediseño de las estrategias de marketing y ventas

A lo largo de este artículo analizaremos en profundidad cada uno de estos focos estratégicos en torno a los que deberías construir tu Plan Estratégico para mitigar los efectos económicos negativos del COVID-19 en tu negocio.

Antes de continuar, debemos hacer una salvedad importante, las recomendaciones que se incluyen seguidamente solo se refieren a los impactos económicos del virus, no al impacto sobre la salud. Cada organización necesita tener iniciativas relacionadas con la sanidad en su plan estratégico que no abordaremos.

La percepción personal de los consultores de Transforma Partnering es que los efectos del COVID-19 en la economía van a ser más profundos y duraderos de lo que se estima actualmente pero que, curiosamente, no todos van a ser negativos.

Probablemente gran parte de los proyectos que implementarás como parte de tu estrategia COVID-19 son iniciativas que habrías tenido que emprender antes o después. Lo importante para que tu estrategia sea sólida es que garantice el progreso en el medio-largo plazo en lugar de centrarse exclusivamente en la aplicación de “paños calientes” para paliar la pérdida de ingresos prevista para los próximos meses.

Es importante que incluyas en el proceso de definición del Plan Estratégico para mitigar los efectos negativos del COVID-19 a tantas personas como sea posible y lo hagas tan rápido como sea posible.

Foco #1: Reajuste del tamaño de la compañía.

Lo más probable es que el coronavirus se convierta en una pesadilla. Las ventas van a caer en función de la duración del confinamiento y de la incertidumbre del mercado. Es crucial asegurar que la estructura de costes es la apropiada para compensar la caída de ingresos.

Van a ser decisiones difíciles que deberás tomar sin titubear para garantizar la supervivencia del negocio. Muchas veces deberás confiar en tu instinto. El propósito es emprender las acciones necesarias para recortar costes donde sea necesario y hacerlo de forma prácticamente inmediata.

A continuación se enumeran algunos elementos estratégicos que posiblemente sea necesario implementar en este primer FOCO.

OBJETIVO: disponer de una fuerza comercial dimensionada para la demanda actual.

PROYECTO: Revisar y hacer ajustes a la plantilla de ventas.

PROYECTO: Revisar y hacer ajustes a la plantilla de soporte comercial.

PROYECTO: Revisar y hacer ajustes a la plantilla de marketing.

INDICADOR: Reducir el coste salarial general.

Reducir la estructura es una de las actividades más duras y desagradables a las que se enfrenta un directivo. Pero en estos momentos tu capacidad para tomar decisiones rápidas sobre las personas que no están “justificando su propio coste” o que no podrán hacerlo en el futuro próximo (debido al virus) protegerá al resto de la organización en el medio y largo plazo. Por eso, deberías quitarte este peso de encima lo antes posible. Como consultores, no estamos en absoluto de acuerdo con la utilización del COVID-19 como excusa para reducir plantilla, pero si hay un momento especialmente determinante con el tamaño de la empresa, es ahora.

Ajustar el tamaño de la compañía, no significa únicamente reducir el número de personas, existen otras formas de reducir costes sin perjudicar la capacidad de crecimiento a corto y medio plazo, por ejemplo:

OBJETIVO: Minimizar la inversión en los sistemas no esenciales.

PROYECTO: Reducir el coste de las suscripciones en software no esencial.

PROYECTO: Cambiar las suscripciones o cuotas anuales a mensuales (si se renuevan pronto).

PROYECTO: Reducir el coste de la oficina a niveles mínimos (ej. personal de cocina).

INDICADOR: Conseguir un ahorro de costes al mes.

Son muchas las formas de ahorrar en las organizaciones, y la reducción de costes no es el único objetivo. También hay que considerar reducir al mínimo el flujo saliente de caja en los próximos meses, incluso si eso significará gastar más dinero en los próximos meses. ¡Cuando se trata de supervivencia, el disponible marca la diferencia!

Seguramente no serás el único que intenta reducir costes: tus clientes también lo estarán haciendo. Por eso, el siguiente conjunto de elementos estratégicos se centra en minimizar las cuentas pendientes de cobro.

OBJETIVO: Mejora significativa de las cuentas pendientes de cobro.

PROYECTO: Crear un proceso acelerado de cuentas por cobrar.

PROYECTO: Crear un programa de incentivos para pagos a corto plazo.

PROYECTO: Reforzar la propuesta de valor del producto a todos los clientes.

INDICADOR: Reducir las deudas pendientes en un mínimo.

En definitiva, tendrás que hacer los cambios necesarios para reducir los gastos innecesarios, diferir pagos y acelerar cobros para maximizar el disponible.

Foco #2: Reposicionamiento del producto.

En el capítulo dedicado al primer foco, nos hemos centrado en reducir los costes al mínimo. Esto significa reducir el gasto en todo aquello que supone un “lujo” o incluso una “no necesidad”. La otra cara de esta moneda es que nuestros productos o servicios pueden caer en esta categoría.

Esta situación tiene un alcance muy diferente en distintas empresas y sectores. Por ejemplo, los fabricantes de productos alimentarios de primera necesidad están muy satisfechos mientras que las cadenas de restaurantes están profundamente preocupados.

La pregunta clave es: ¿Dónde se posiciona tu producto en la escala de “necesidad versus lujo”?

En función de tu respuesta, estas son algunas estrategias que puedes implementar, especialmente si tu producto o servicio está alejado de la zona de necesidad.

OBJETIVO: Una estrategia de marketing que tenga en cuenta el COVID-19.

PROYECTO: Identificar el grado de percepción actual de nuestro producto/servicio.

PROYECTO: Decidir qué elementos se pueden reposicionar como ‘necesidad’.

PROYECTO: Implementar un marketing revisado en todos los canales clave.

INDICADOR: Mantener el tráfico en la web (o físico)