Sigamos dejando huella

- Por un modelo de negocio con Utilidad Ambiental

- Por: Douglas Soto L, Gerente General

Cuando hablamos de sostenibilidad o de un modelo de negocio de Triple Utilidad tenemos que hacer la pausa para reflexionar de dónde venimos, hacia dónde vamos y cómo queremos seguir haciendo las cosas.

En el próximo mes de abril, orgullosamente, nuestro banco cumplirá 142 años de forjar historias que han impulsado el camino de desarrollo sostenible del país. En ese marco de actuación, nuestra Política Ambiental (1) estableció, entre otros compromisos, el de “…desarrollar la actividad bancaria preservando el medio ambiente y promoverá iniciativas que busquen su protección, con especial atención a los riesgos sociales y ambientales en las operaciones de financiación”.

Con la publicación del Decreto Ejecutivo No.36499, del MINAE, en el año 2009 iniciamos un camino de madurez ambiental que nos ha dado réditos importantes como nuestros 10 edificios eco-amigables, siendo el de Nicoya una construcción modelo al contar con Certificación LEED Platino; la incorporación de criterios ambientales para la compra de materiales de oficina, servicios de limpieza y mantenimiento; la adquisición de flotillas con huella de carbono compensadas y el diseño de ofertas comerciales eco-amigables, entre otras acciones que hemos venido desarrollando en los últimos 9 años, gracias al compromiso de quienes creemos en la necesidad de preservar el ambiente y la existencia misma.

Con preocupación hemos sido testigos de los desastres naturales provocados por los efectos del cambio climático y como incide en nuestras actividades personales cuando nos racionalizan el agua o la luz o hasta en el mismo negocio bancario ante la eventualidad de verse expuestas las garantías que en un momento se valoraron cuando ni el cambio climático era un tema.

Hoy no podemos dejar de escuchar ni de actuar cuando hay realidades propias como las anunciadas por el fenómeno de ”El Niño” o saber que una quinta parte de los países del mundo padecerán recortes en el suministro de agua en el 2040 y que dos economías emergentes de Asia como la China y la India, principalmente esta última, está tomando conciencia de cómo enfrentar los pronósticos del cambio climático por el desencadenamiento de otros impactos sociales y económicos que se trasladan a nivel productivo, alimentario y de salud pública y que podrían afectar su vertiginosa vía de desarrollo y liderazgo como potencia económica.

Vivimos en un mismo planeta donde todo está conectado. Dentro de nuestro círculo de influencia, en el BCR renovamos nuestro compromiso de seguir gestionando nuestra huella ambiental cada vez mejor, midiendo indicadores críticos como el consumo de energía, agua, papel y los gases de efecto invernadero a como se establece en nuestro Plan de Gestión Ambiental Institucional (PGAI), para tomar acciones orientadas a reducir, eliminar o mitigar impactos.

Ser responsables no solo enaltece nuestra razón de ser Utilidad Social, sino también es un negocio Utilidad financiera, porque al mejorar la Utilidad ambiental con la reducción gradual de los indicadores de consumo del PGAI, colaboramos a bajar el gasto administrativo y se potencia la generación de nuevas fuentes de ingresos financieros por colocación de soluciones eco-amigables que permitan atender las nuevas demandas del mercado. Preservar y promover nos dice nuestra Política Ambiental.

Porque Somos UNO, impulsemos juntos los proyectos que hemos comprometido en nuestra Estrategia de Sostenibilidad, porque nuestra visión es seguir dejando huella.

___________________

(1) Política 7 Medio Ambiente. Disposiciones de Responsabilidad Social Corporativa en el Conglomerado BCR

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Nuestros logros, I semestre 2019

Continuando con las buenas noticias, este segundo semestre nuestros resultados financieros son más que satisfactorios, nuestra institución cuenta con una excelente salud financiera, cerrando este primer semestre como líder en utilidades del mercado financiero nacional.

Hemos encontrado las oportunidades de potencializar los rasgos distintivos de nuestra Institución, caracterizada por contribuir con el desarrollo social y económico de nuestro país, plasmado en la colocación de recursos, arreglos de pago, fideicomisos de obra pública, mejoras en el servicio al cliente, y cambios en los procesos con el propósito de contribuir positivamente con el desempeño de nuestra institución.

Con orgullo reconozco el compromiso, empeño y dedicación que todos los colaboradores, los cuales se reflejan en los resultados financieros del primer semestre del año.

A continuación los esfuerzos que resumen los logros de este I Semestre:

- Utilidades netas del orden de los ¢25.339 millones de colones.

- Logramos colocar a junio ¢565.705 millones de colones en créditos corporativos y de personas.

- Nuestra Institución cuenta con un patrimonio ajustado que asciende a ¢573.289 millones de colones.

- La cartera de crédito es de 2.899.343 millones de colones.

- Las captaciones alcanzaron los 3.630.143 millones de colones.

- Los ingresos por servicios ascienden a ¢55.370 millones de colones.

- Nuestro ROE se ubica en 9.21%.

- La morosidad de la cartera con atraso mayor a 90 días se ubica menor al 2.93% establecido por la normativa.

- Estamos incorporando un paquete atractivo para los diferentes sectores, en apoyo al proceso de reactivación económica en el país, gracias a la reciente medida impulsada por el Banco Central de Costa Rica de reducción del encaje mínimo legal, que nos ha permitido destinar cerca de 72 000 millones de colones para los programas de crédito de vivienda bajo el programa Vivienda Accesible y PYMES.

- En este primer semestre hemos desarrollado acciones innovadoras en productos y servicios como: Feria de vehículos, promociones en tarjetas, programa dirigido a facilidades de pago en Ferias del Agricultor, Gobierno Digital, impulso al formulario en línea para solicitud digital de créditos, entre otras acciones.

- Hemos impulsado la Responsabilidad Social Corporativa a través de 16 compromisos institucionales impulsando negocios con visión de triple utilidad.

- La marca Esfera continúa promoviendo una serie de negocios para dotar al país de importantes proyectos de obra pública.

- Nuestras Subsidiarias continúan demostrando eficiencia en sus mercados, cumpliendo con sus objetivos y siendo líderes en cada uno de sus segmentos del mercado.

Sigamos trabando con compromiso, liderazgo, respeto y responsabilidad por esta noble institución, buscando siempre exceder con excelencia las expectativas de nuestros clientes, teniendo siempre en cuenta un adecuado equilibrio entre rentabilidad y riesgo.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Nuestra entidad obtuvo una nota del 89.5 en el más reciente informe que la Contraloría General de la República (CGR) realiza sobre el Índice de Gestión Institucional (IGI 2019).

|

|

|

Publicado en medios de comunicación

CAMPO PAGADO

POR SU SEGURIDAD, TRANQUILIDAD Y CONFIANZA EL BANCO DE COSTA RICA REITERA SU RESPALDO

En los últimos días ha circulado a través de diversos canales digitales, información relacionada a listados que muestran números de tarjetas, los cuales en algunos casos coinciden con nuestros registros.

Tal y como hemos informado, la evidencia preliminar demuestra que nuestros sistemas informáticos no han sido vulnerados. Equipos expertos en seguridad informática del Banco y destacados consultores internacionales, coinciden en el resguardo que la Institución tiene de los datos de sus clientes, lo anterior en virtud de los protocolos y sistemas de seguridad informática aplicados.

Tratándose de información que no fue sustraída de forma directa de nuestros sistemas, el BCR reitera su respaldo, brindándole la seguridad de que sus fondos no se verán afectados.

Con la información publicada por los delincuentes no se pueden realizar fraudes ni tampoco se pueden clonar tarjetas con tecnología chip.

Las tarjetas identificadas en los archivos publicados ilícitamente, así como al resto de tarjetas de clientes se les aplica un proceso preventivo y proactivo, con lo cual se les protege del fraude a través de plataformas de comercio electrónico.

- Se recomienda no ingresar a sitios web no oficiales ni autorizados, en ningún caso; los datos de la tarjeta de débito o crédito, ni de forma parcial y mucho menos completa, porque estos sitios no son oficiales ni autorizados por el BCR.

- No descargue archivos que le prometan o solicitan la verificación de sus datos en los mismos, podría ser víctima de los ciberdelincuentes quienes podrían extorsionarle, robar su información, cometer fraudes en su contra, entre otros delitos informáticos.

- En ambos casos, debe solicitar la reposición del plástico de forma inmediata, sin tener que desplazarse a ninguna oficina comercial. Este trámite no tiene ningún costo adicional para el cliente.

- El Banco de Costa Rica recuerda que nunca solicitará información sensible como: claves, números de tarjeta, fechas de vencimiento, código de verificación del dorso de su tarjeta (CVV), usuarios y contraseñas, su correo electrónico, entre otros.

Ponemos a su disposición los siguientes medios para atender sus consultas.

Centro de Asistencia : 2211-1111

WhatsApp: 2211-1135

BCRChat

Centroasistenciabcr@bancobcr.com

Firma responsable:

Douglas Soto Leitón

Cédula: 1-0587-0367

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

El Banco de Costa Rica se honra en participar de esta directriz del Gobierno Central para coadyuvar con las personas más endeudadas.

Nuestro siguiente paso es estudiar el modelo que nos presenta el Poder Ejecutivo, para que su implementación sea lo más pronto posible y de esta manera apoyar a estimular la economía.

Tal como procede estaremos analizando los niveles de riesgo y los cambios que por normativa deben realizarse, en un tiempo prudencial.

Además, entre las consideraciones para cumplir con la directriz está el ajuste del modelo de tasas que toma en cuenta la garantía que del cliente, así como el plazo y moneda.

|

Posición oficial conjunta sobre los Eurobonos

- Impacto en la economía y en el sistema financiero si no se financia la deuda en el mercado internacional

El Banco de Costa Rica (BCR), el Banco Nacional de Costa Rica (BN), el Banco Popular y de Desarrollo Comunal (BPDC), y el Instituto Nacional de Seguros (INS), manifiestan ante los distintos actores de la sociedad y la opinión pública del país, la urgencia de encontrar las mejores alternativas para solventar la crítica situación de las finanzas públicas.

En ese marco, las máximas autoridades de estas instituciones, representadas por el Sr. Gustavo Vargas, Gerente General del BN; Sr. Douglas Soto, Gerente General del BCR, Sra. Magdalena Rojas, Gerente General del BPDC; y el Sr. Elian Villegas, Presidente Ejecutivo del INS, coinciden en señalar que, de seguir Costa Rica en este impasse, sin aprobar la legislación conducente para obtener financiamiento en el mercado internacional, habría consecuencias lamentables que impactarían directamente en la competitividad de la economía, generando además un duro golpe a la propia economía de las familias costarricenses.

Las exigencias que la difícil situación de riesgo país plantea a la sociedad en su conjunto, así como la necesidad de sacar adelante las tareas urgentes en materia de reactivación, crecimiento y desarrollo, llevan a considerar los beneficios para el sistema financiero y para Costa Rica, de que el gobierno se financie en el exterior. Esta solución se encuentra en el proyecto legislativo 21.201: “Autorización de Emisión de Títulos Valores en el Mercado Internacional y Contratación de Líneas de Crédito”, conocido como Eurobonos, que se debate actualmente en la Asamblea Legislativa.

En este sentido, es importante que la ciudadanía conozca ejemplos concretos del impacto negativo, que podría ocasionar la no aprobación del financiamiento en el mercado internacional:

- Subirían las tasas. Al buscar financiamiento en el mercado interno se provocarán incrementos en la tasa de interés. Las nuevas emisiones (que equivalgan a un 1% del saldo en circulación de Hacienda), presionarán en 30 p.b. las tasas que se ofrecen. El gobierno tendría que buscar los US$1.500 millones en el mercado interno y esto aumentaría las tasas de interés hasta de 2.35 p.p. Esto, por un lado desestimularía la inversión privada, y a la vez, aumentaría el costo del crédito para las familias y personas trabajadoras, con impacto directo en sus presupuestos.

- Se presionaría la liquidez. Menor crédito al sector privado y menos captaciones, reducción de las posibilidades de consumo e inversión de las empresas y las personas, y un deterioro de indicadores normativos (calce de plazos, liquidez, crecimiento de cartera, margen financiero, y cantidad de crédito en mora). Habría menor crecimiento de liquidez, como producto de la ralentización de la actividad económica. Además, menos recursos disponibles para créditos (un aproximado a 1.820 créditos menos para microempresarios).

- Reducción del crédito al sector privado. Habría ¢148 mil millones menos de colocación de créditos solo en el 2019. Habría menor crecimiento económico: contracción del consumo de las personas y de inversiones en el sector privado.

- Mayor desempleo y pobreza. El menor crecimiento como producto de un escenario de tasas de interés más altas y de un menor crédito al sector privado, desaceleraría la inversión privada, con el resultado lógico de un mayor desempleo y un aumento en la pobreza. Se estima que bajaría la tasa de ocupación y 14.150 personas menos obtendrían trabajo.

- Impacto negativo sobre expectativas. Más presiones en el mercado cambiario y sobre las reservas internacionales. Dolarización de la riqueza interna.

- Deterioro de la calidad de la cartera de los bancos. Indicador de mora sería mayor a 90 días, aumentaría en 1,27 p.p.; aproximadamente habría ¢259 mil millones más de créditos con atrasos mayores a 90 días. Más de 8.500 créditos en situación de impago (crédito promedio de ¢30 millones).

- Disminución de la actividad aseguradora. La colocación de pólizas en el mercado de los seguros claramente está íntimamente ligada a la situación económica, un contexto de menor actividad económica plantea una reducción en el primaje. En el caso del INS, esto podría afectar la retribución social que hace al Gobierno y al país.

Por lo contrario, resulta responsable y pertinente informar que la opción de los Eurobonos ofrece una oportunidad a la sociedad costarricense de evitar un incremento sobre las tasas de interés locales y las tasas que determinan el precio sobre la oferta y demanda de los dólares que se transan dentro del país. Este proyecto ofrece al Ministerio de Hacienda nuevos mecanismos de fondeo para financiarse en el extranjero.

Además, su aprobación traería consigo beneficios para los deudores que tienen sus créditos a tasas flotantes en moneda local, generando menos volatilidad a la Tasa Básica Pasiva, que es referente para los créditos en colones. A su vez, menores tasas de interés en todos los plazos, permitirán que proyectos privados sean más rentables y se propiciaría un entorno macroeconómico favorable para la reactivación, logrando que el desempleo y la pobreza no sigan en aumento.

Cabe destacar también que una de las innovaciones financieras que incluye el proyecto, es la alternativa de contratar líneas de crédito con el extranjero que, en casos extraordinarios de escasa liquidez local y dificultades temporales en el flujo de caja estatal, representa un salvataje imprescindible para evitar perturbaciones en el mercado cambiario. Se evitaría la afectación a los agentes económicos, ya que la mora de los créditos emitidos en dólares para los no generadores, podría incrementarse, deteriorando las carteras crediticias de la industria.

Esta iniciativa de ley permitirá finalmente aumentar la oferta de títulos valores dentro del mercado local y en el extranjero. Con esto se canaliza el ahorro local en dólares, ya que los anteriores Eurobonos, al ir venciendo buscarán otros activos que en ausencia de este proyecto de Ley, presionarán los precios al alza de los títulos vigentes o bien serán canalizados en los títulos emitidos por el Gobierno en su portafolio de deuda interna.

En síntesis, a las cuatro instituciones estatales aquí representadas, líderes del sector bancario y de seguros costarricense, con responsabilidad nos une un genuino interés por el estado actual de las finanzas públicas y que repercute en el presente y futuro de todos los trabajadores y sus familias.

Frente a esta realidad, elevamos la más respetuosa instancia ante las señoras y señores diputados, para que se logren avances concretos y en corto plazo en la tramitación del Expediente de Eurobonos, iniciativa que será un aporte fundamental para avanzar a paso firme por la senda en la que coincidimos la mayoría de los ciudadanos, preocupados y ocupados por el definitivo saneamiento de las finanzas públicas, la reactivación de la economía y el crecimiento de Costa Rica.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

La transformación digital en el BCR

Por: Mynor Hernández

Gerente Corporativo Banca Digital y Operaciones

Desde hace ya un tiempo el BCR incluyó en sus objetivos estratégicos el ser un Banco Digital, pero como en definitiva no lo somos, debemos transformarnos. Para poder conversar de esto es esencial tener dos conceptos claros: qué es ser digital y por qué transformarnos.

Con respecto a lo primero, hay muchas definiciones al respecto, pero para fines prácticos el “ser digital” debe cumplir 3 principios básicos:

- Cero papel: nada de lo que se haga debe incluir una impresión, ni siquiera para una firma física, sea recibido, contrato, comprobante o cualquier otro.

- Cero presencia física: en este caso hablamos del cliente, donde cualquier trámite que realice, desde su vinculación al conglomerado hasta la adquisición de los productos o servicios, no requeriría de trasladarse a una oficina bancaria, sino que debería poder realizarlos desde cualquier canal digital disponible, en cualquier lugar y en cualquier momento.

- Omnicanalidad: “es la integración de todos los canales disponibles, de manera tal de generar caminos que se interrelacionen para que un cliente que inició una comunicación por una vía de interacción pueda continuarla por otra” , en otras palabras, si un cliente inicia una solicitud por bancobcr.com en su computadora, podría continuarla luego desde bcrmovil en su teléfono y finalizarla en otro canal electrónico o digital.

En resumen, una entidad digital hace negocios y genera valor al cliente mediante integración, sin papeles y sin necesidad de trasladarse, en cualquier momento y lugar, buscando la mejor experiencia posible. Esta experiencia no es solo el conjunto de características del producto o servicio, sino que incluye todos los factores y elementos, desde cómo el cliente recibe la información o marketing, los medios de contacto, la experiencia de compra, el servicio post venta – soporte, canales de comunicación para asesoría, etc., etc., etc. El “todo” de la relación con el cliente forma esa experiencia que, en el Conglomerado BCR consideramos debe ser extraordinaria, excediendo las expectativas que tenga.

Ahora bien, no hace falta aclarar que aún no llegamos a ese nivel de madurez digital, y por lo tanto debemos “transformarnos”, pero antes de tratar de dilucidar como sería esta Transformación Digital, de lo cual hablaremos en futuros foros, por ahora lo importante es transformarnos como personas y funcionarios, ya que aunque pensemos que esto es un tema de las tecnologías, ésta es simplemente una de las herramientas para llegar a ser un banco y conglomerado innovador, herramienta necesaria sí, pero la transformación es mucho más que tecnologías.

La transformación iniciará cuando nosotros modifiquemos nuestra forma de pensar y de hacer negocios, fundamentalmente porque no es un tema de productos, servicios, sistemas o apps. Es un tema de personas, clientes que son personas, usuarios que son personas, funcionarios que son personas, organizaciones que son movidas y gestionadas por personas. Las personas son emocionales, y por lo tanto esta experiencia debe hacer sentir a todas las personas algo positivo, ser generosos en la forma que desean ser atendidos, con agilidad, respeto, eficiencia y calidad. Pero para lograr esto, debemos convertirnos en agentes de cambio, y ser personas ágiles, respetuosas, eficientes y dar nuestro mejor esfuerzo en todo lo que hagamos. Solo cuando el cliente sienta que recibe en cada contacto con el banco, el servicio que cree que merece, o más, será un cliente BCR, dispuesto a repetir la experiencia y también, si y solo sí lo hacemos realmente bien, dispuesto a recomendar nuestros servicios a otras personas que confían en él.

El siguiente gran elemento que requiere una Transformación Digital, es reinventar nuestro modelo de negocio, la forma en que hacemos negocios y cómo nos perciben nuestros clientes.

Transformarnos digitalmente no es automatizar la forma tradicional en que hacemos las cosas, esto sería una fórmula para fracasar, sino que, entender realmente lo que los clientes necesitan, cuando lo necesitan, el modo y agilidad con lo que lo necesitan, independientemente de la forma en que se hace hoy, y apoyarnos en los procesos correctos y la tecnología correcta, es el siguiente paso para iniciar nuestro viaje digital. Este viaje aunque está por comenzar, ya es un universo conocido para muchas empresas y entidades, razón por la cual aunque debemos tomarnos el tiempo para hacerlo rápido, demos tomarnos el tiempo para hacerlo bien, intencionalmente bien.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

BCR con oferta para dinamizar el crecimiento económico del país

· Programas enfocados a beneficiar a Pymes y vivienda.

El Banco de Costa Rica (BCR) aplicó una disminución en sus tasas de interés para los créditos destinados a los sectores productivos PYMES y vivienda; esta medida regirá a partir de hoy, con el objetivo de impulsar la reactivación económica y colaborar con el desarrollo del país.

El programa de crédito orientado al financiamiento de vivienda contribuirá al desarrollo de la actividad constructiva del país y a la facilidad de financiamiento para las familias con interés en este sector.

“ Estamos incorporando un paquete atractivo para los diferentes sectores, en apoyo al proceso de reactivación económica en el país, gracias a la reciente medida impulsada por el Banco Central de Costa Rica de reducción del encaje mínimo legal”, aseveró Douglas Soto Leitón, Gerente General del BCR

En el caso del segmento PYMES, las tasas de interés presentarán una disminución alrededor de 60 puntos base en relación con las vigentes y en el caso de vivienda, la reducción en las tasas va desde los 50 hasta los 80 puntos base.

“El ajuste en el encaje mínimo legal permitirá destinar fondos cercanos a los ¢72.000 millones en estos programas, con los cuales el Banco de Costa Rica espera seguir contribuyendo al desarrollo económico del país”, dijo Soto Leitón.

Valor agregado a la propuesta. Como parte de los beneficios adicionales se estará aplicando un descuento de un 0,25 nominal en la comisión de formalización si se suscribe póliza de seguros (incendio, vida u otras) con la Corredora del BCR. Otra ventaja es que los clientes pueden obtener hasta un 100% de descuento total en la comisión de formalización bajo los siguientes esquemas:

Vivienda

· Se rebaja un 25% en la comisión de formalización , quedando en 1,50%. Adicionalmente se aplicará una rebaja de 0,10 nominal , si el cliente adquiere los siguientes productos o servicios: ahorro automático, tarjeta de crédito, OPC o cargos automáticos para pago de servicios.

· Para personas que reciben depósito de salario o pensión en cuentas del BCR obtienen un porcentaje adicional de descuento.

PYMES

· Para este segmento la comisión de formalización tendrá una disminución de un 50% a 1%. Menos 0,10 nominal al adquirir los siguientes productos o servicios: ahorro automático, tarjeta de crédito, OPC o cargos automáticos para pago de servicios.

IMPORTANTE:

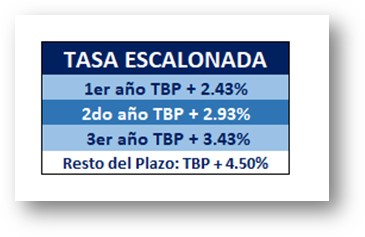

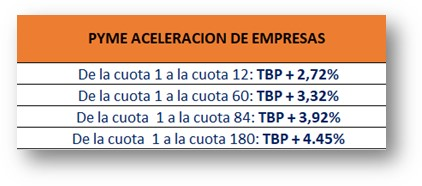

Referente a la aplicación de la disminución en las tasas de interés, con el objetivo de impulsar la reactivación económica y colaborar con el desarrollo del país, se adjuntan los montos de dichas tasas, con base en el acuerdo Artículo VI Modificación de tasas activas Acuerdo en Firme REUNIÓN: 16-19 CCAP, 13/06/19 y el acuerdo de Junta Directiva Artículo XI Acuerdo Firme Sesión: 26-19, del 18 de junio del 2019; a saber:

1- Nueva Tasa Vivienda Escalonada:

2- Nueva Tasa PYMES Aceleración de Empresas:

NOTA: Las nuevas tasas aplican solo para créditos nuevos y se manejarán los descuentos en las comisiones de formalización hasta el mes de diciembre 2019.

Modificado el por Mariana Villalobos Soto 8DFE6E63-8911-4A08-8375-C2648BB8EB2B mrvillalobos@bancobcr.com

|

*Reproducción de boletín de prensa enviado por Ministerio de Hacienda

Hacienda cumplió con la capitalización al Banco de Costa Rica

- En cumplimiento a Ley 9605

- Capitalización forma parte del acuerdo de absorción del Banco Crédito Agrícola de Cartago por parte del BCR

- Recursos fueron aprobados como parte de la modificación a la Ley No. 9632

El Ministerio de Hacienda capitalizó con ¢30.843.9 millones al Banco de Costa Rica (BCR), como parte de los compromisos adquiridos en el acuerdo de absorción contemplado en la Ley No. 9605, “Fusión por absorción del Banco Crédito Agrícola de Cartago y el Banco de Costa Rica”, del 12 de setiembre del 2018.

El BCR y el Ministerio de Hacienda firmaron un acuerdo el 10 de diciembre del año anterior para dar cumplimiento a la Ley No. 9605, por lo cual la entidad bancaria pagaría al Estado costarricense las sumas de US$50,000,000.00, ¢100.000.000.000,00, más intereses devengados a la fecha de suscripción, que ascendían a US$1.104.638,71 y ¢5.928.990.551,00. Como parte de este acuerdo el 20 de noviembre el BCR transfirió $50.000.000,00 y los intereses devengados por la deuda.

El pago de capitalización, que incluye los intereses generados desde el registro del patrimonio hasta el día de hoy, tiene como fin reconocer el valor patrimonial neto del Banco Crédito Agrícola de Cartago, de conformidad con el artículo primero inciso b) del convenio suscrito.

Los recursos para esta capitalización fueron aprobados en el primer presupuesto extraordinario remitido por el Gobierno a la Asamblea Legislativa, para la modificación a la Ley No. 9632 y publicado el 25 de marzo del presente año.

Como parte del acuerdo de absorción, el Banco de Costa Rica ha venido cancelando oportunamente al Ministerio de Hacienda las inversiones pendientes de pago por parte del Banco Crédito Agrícola de Cartago. El Banco también pagó un certificado de depósito a plazo a favor del Ministerio de Hacienda por ¢30.052 millones.

Adicionalmente, el Banco emitió tres certificados de depósito a plazo a favor del Ministerio de Hacienda, los dos primeros por ¢23.000.000.000, uno con vencimiento en diciembre 2019 y otro con vencimiento en diciembre 2020, mientras que el último por ¢24.000.000.000 tendrá vencimiento en diciembre 2021.

|

COMITÉ EJECUTIVO BCR

COMITÉ EJECUTIVO BCR