GERENCIA CORPORATIVA DE FINANZAS

GERENCIA CORPORATIVA DE FINANZAS

En caso de no poder visualizarlo: Clic aquí

El rol de la Gerencia Corporativa de FinanzasModified on by Kenneth Romero Picado |

El Ministerio de Hacienda adoptó los nuevos códigos de actividad económica

El Ministerio de Hacienda de Costa Rica adoptó los nuevos códigos de actividad económica de la clasificación CIIU 4 a partir de 2025, que son obligatorios en los comprobantes electrónicos (facturas, notas de crédito/débito) con la versión 4.4 de factura electrónica a partir del 1 de setiembre del 2025. La actividad económica que se debe utilizar para el Banco de Costa Rica será: 6419.0 OTROS TIPOS DE INTERMEDIACIÓN MONETARIA Cómo encontrar el código de actividad económica: 1. Consulta el catálogo oficial: El Ministerio de Hacienda ha puesto a disposición los Catálogos de Códigos de Actividades Económicas, basados en la Clasificación Industrial Internacional Uniforme (CIIU) 4. 2. Utiliza la plataforma TRIBU-CR: A partir del 1 de agosto de 2025, la plataforma TRIBU-CR del Ministerio de Hacienda será la que determine los códigos de actividad que debes usar. 3. Verifica en tus comprobantes: Asegúrate de que el código incluido en tus comprobantes electrónicos coincida con el registrado por tu cliente en su registro. Importancia de los nuevos códigos:

El uso de la clasificación CIIU 4 es un requisito obligatorio del Ministerio de Hacienda para los comprobantes electrónicos.

Cualquier duda o consulta, comunicarse al buzón de gestion_fiscal@bancobcr.com

|

Reglamento de tarifas y comisiones para servicios y productos del BCR, ya se encuentra vigente

Xiomara Vega Valverde

Tags:

comisiones

bcr

servicios

finanzas

reglamento_de_tarifas_y_c...

productos

tarifas

280 Views

El reglamento que establece las condiciones de las tarifas y comisiones que rigen para los servicios del Banco de Costa Rica ya se encuentra vigente, a partir de su publicación en el diario oficial La Gaceta y en DocuBCR.

Este reglamento consta de diez capítulos, los cuales contienen la información completa de todas las comisiones por servicios y productos para su respectivo cobro. Las tarifas son solicitadas por los dueños de los productos, revisadas por los diferentes comités y aprobadas en firme por la Junta Directiva.

Es importante que conozcamos sobre el reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica, ya que es responsabilidad de todos las personas trabajadoras del Conglomerado Financiero BCR, aplicar los cobros de comisiones, que constituyen los ingresos por servicios de la institución.

Además, es deber de todo colaborador del Banco, informar al cliente el costo del producto o servicio solicitado, previo a la contratación del producto o servicio que podrá ser cancelado en dólares o su equivalente en colones, al tipo de cambio BCR de venta vigente a la fecha de pago.

Para todas las comisiones y tarifas incluidas en el reglamento, se establecen diferentes rangos de atribuciones a nivel gerencial para la negociación de estas cuando así se requieran.

Para conocer el reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica, INGRESE AQUÍ.

|

Recepción de solicitudes “Versión 57 Reglamento de Tarifas y Condiciones”

Kenneth Romero Picado

Tags:

versión_57_reglamento_tar...

reglamento

tarifas

reglamento_de_tarifas

reglamento_de_tarifas_y_c...

condiciones

tarifas_y_condiciones

gerencia_corporativa_de_f...

221 Views

La Unidad de Factibilidad y Comisiones les comunica que el periodo de recepción de solicitudes para la inclusión, modificación y eliminación de tarifas en el Reglamento de Tarifas y Condiciones para los servicios del Banco de Costa Rica se llevará a cabo a partir de hoy y hasta el próximo 28 de febrero de 2023, esto con el fin de asegurar la revisión y correcto trámite de cada gestión.

Los requisitos que se deben cumplir son los siguientes:

Inclusión de comisiones nuevas o modificación de fondo:

Nota: El formulario 150-CD Solicitud de actualización, inclusión y eliminación de tarifas de los servicios del BCR deben remitirlo en formato Excel una vez que se valide, se les solicita la firma en formato PDF. (Debe incluir la firma del gerente del área y del usuario que realiza la solicitud).

Eliminación de comisiones o modificaciones de forma:

Las condiciones anteriores se solicitan de conformidad con la Normativa interna: B-02-20_v3 Disposiciones administrativas para la administración integral de las comisiones del BCR y PRO-GEI-GCF-04-07-12 Procedimiento para tramitar las comisiones de los productos y servicios del BCR.

Como área administradora del Reglamento de Tarifas y Condiciones para los servicios del Banco de Costa Rica, estaremos atentos con el fin de atender las consultas de los dueños de los productos con relación al trámite solicitado, a fin de brindar el trámite coordinado y oportuno para cada una de las solicitudes recibidas.

En caso de consultas, favor enviar un correo a factibilidadycomisiones@bancocostarica.onmicrosoft.com o bien, con Dorian López Alvarado al correo dolopez@bancobcr.com, de la Gerencia Corporativa de Finanzas.

|

Excepciones de cobro a la comisión 2.27

Kenneth Romero Picado

Tags:

comisión_2.27

pagos_servicios_públicos_...

comisión

excepciones_de_cobro

183 Views

Excepciones de cobro a la comisión 2.27

Pago de servicios públicos y privados en ventanilla

La Unidad de Factibilidad y Comisiones informa que no se debe realizar el cobro de la comisión “2.27- Pago de servicios públicos y privados en ventanilla”, cuando el cliente realice alguno de los siguientes trámites desde una plataforma de Punto País:

1. Pasaportes 2. Trámite de documento de identidad migratorio para extranjeros (DIMEX) 3. COSEVI-Licencias

Sin embargo, cuando se realice el pago de un trámite o servicio de Punto País (pago de multas, pago del pasaporte o pago de licencia) desde alguna plataforma que no sea Punto País, en estos casos si se deberá aplicar el cobro de la comisión 2.27.

En aquellos casos que por condiciones especiales o por motivos atribuibles a problemas de índole tecnológico u operativos del Banco, el cliente no pueda realizar los pagos por medios digitales y deba presentarse en ventanilla o bien, solicite realizar el pago por medio de la oficina de Centro de Soporte Operativo (CSO) para hacer el pago de marchamos y/o servicios públicos o privados, no se debe aplicar el cobro de la comisión 2.27- Pago de servicios públicos y privados en ventanilla.

En caso de consultas comunicarse con: @Ingrid Artavia Najera y @Rodrigo Jimenez Padilla

|

Infinity | Avances oficina Bienes Muebles e Inmuebles

Les invitamos a visualizar algunos de los logros de Infinity, como lo son la puesta en marcha de los módulos que corresponden a Activos Fijos e Inventarios.

La oficina de Bienes Muebles e Inmuebles es la primera oficina del Conglomerado en contar con un sistema completamente automatizado para realizar sus gestiones

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

Actualización del Reglamento de Tarifas y Condiciones para los Servicios del BCR V60.

Actualización de Publicación Reglamento de Tarifas y Condiciones para los Servicios del BCR.

La Unidad de Factibilidad y Comisiones informa que, desde el 24 de junio de 2025, se encuentra publicada la versión 60 del Reglamento de Tarifas y Condiciones para los Servicios del Banco de Costa Rica en el diario oficial La Gaceta.

El documento se encuentra disponible para consulta de nuestros clientes y público en general en www.bancobcr.com en la seción de Información-Tarifario y para las personas trabajadoras en DocuBCR como Reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica (B-30-04).

Se les recuerda la importancia de conocer el reglamento y aplicar los cobros de comisiones, que constituyen los ingresos por servicios de la institución.

|

Reglamento de Tarifas y Condiciones para Servicios del BCR, Versión 58

Kenneth Romero Picado

Tags:

unidad_de_factibilidad_y_...

servicios_bcr

versión_58

gerencia_corporativa_de_f...

reglamento_de_tarifas_y_c...

4 Comments

165 Views

Reglamento de Tarifas y Condiciones para los Servicios del BCR, Versión 58

La Unidad de Factibilidad y Comisiones recuerda que desde el pasado 05 de abril de 2024, se publicó en el diario oficial la Gaceta la versión 58 del Reglamento de Tarifas y Condiciones para los Servicios del Banco de Costa Rica, el cual se encuentra disponible en Bancobcr.com en la sección Información-Reglamentos y en DocuBCR como Reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica (B-30-04).

Dicho documento consta de diez capítulos con la información de las comisiones por servicios y productos para su respectivo cobro.

Es importante mencionar que las tarifas son solicitadas por los dueños de los productos, revisadas por los diferentes comités y aprobadas en firme por la Junta Directiva.

Es deber de todas las personas trabajadoras del Conglomerado Financiero BCR conocer y aplicar los cobros de comisiones que constituyen los ingresos por servicios de la institución.

En caso de consultas comunicarse con: @Ingrid Artavia Najera y @Rodrigo Jimenez Padilla

|

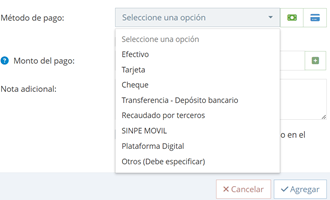

Actualización en la Plataforma Factura Profesional

A continuación, se detallan los principales cambios que deberán ser considerados al momento de facturar a nuestros clientes: 1. Registro de Clientes Se amplía el catálogo de tipos de identificación. A partir de esta actualización, se podrán registrar clientes con los siguientes documentos:

Los documentos que no correspondan a Cédula física, Cédula jurídica, DIMEX o NITE deberán ser ingresados en la opción Otro/extranjero (Con identificación). Algunos ejemplos podrían ser:

Importante: Al registrar un cliente, se debe incluir toda la información disponible: identificación, nombre completo, teléfono, correo electrónico y dirección. Esto es especialmente relevante para clientes que soliciten Factura Electrónica.

2. Emisión del Comprobante Electrónico a) Actividad del Receptor Se incorpora el campo obligatorio “Actividad receptor” en la emisión de Factura Electrónica:

Este campo no aplica cuando se emite un Tiquete Electrónico a clientes no tributantes o que no requieren factura electrónica.

b) Método de Pago Se agregan nuevas opciones en el campo de método de pago. No obstante, se recuerda que nuestra entidad únicamente acepta pagos en efectivo o por débito a cuenta en transacciones que requieren comprobantes electrónicos.

Agradecemos su atención y colaboración en la correcta implementación de estos cambios. Para cualquier consulta o asistencia técnica, pueden comunicarse al correo gestion_fiscal@bancobcr.com de la Unidad de Gestión Fiscal.

|

La suficiencia patrimonial

La suficiencia patrimonial, la nueva forma que tienen los consumidores para conocer la solidez de su banco

El pasado 28 de abril la Superintendencia General de Entidades Financieras (Sugef) hizo público por primera vez el Índice de Suficiencia Patrimonial (ISP) para todos los intermediarios supervisados, esto incluye bancos, cooperativas, mutuales y financieras.

Aunque el ISP pueda sonar como un indicador muy técnico y en cierta forma lo es, en realidad se trata de una herramienta más que tienen los usuarios para conocer mejor la solidez de su entidad financiera de confianza.

Le explicamos qué es, cómo leerla y correspondientes fueron los resultados de esta primera entrega del índice.

¿Qué es el ISP?

El ISP es un indicador financiero que proporciona información sobre la fortaleza del capital de cada entidad supervisada y su capacidad para responder por los riesgos generales de la actividad que realizan. básicamente es una especie de termómetro que sirve para medir la solvencia patrimonial de las entidades financieras. Cuanto más alto es, mejor.

Los riesgos que se toman en cuenta son los de liquidez, tipo de cambio, cartera de crédito, tasas de interés y liquidez, entre otros.

¿Por qué es importante?

Es una forma de transparentar la verdadera solidez patrimonial de las entidades. Esta herramienta siempre ha sido valiosa para los supervisores, pero ahora que es pública también se convierte en un beneficio para los ahorrantes, quienes ya pueden ver más de cerca la solidez de una entidad a la hora de confiarle sus recursos. “Es muy saludable que esa información sea de conocimiento público, me parece que es un elemento importante no solo para la transparencia del sistema financiero, sino porque también le da confianza al usuario”, dice Javier Cascante, exsuperintendente de la Sugef.

¿Cómo se lee el ISP?

Para leer el índice usamos como ejemplo el del Banco Popular, el cual es el banco público con mejor resultado: un 23,43%. Este dato significa que el capital de la entidad soporta un 23,43% de los riesgos que se manifiestan en sus actividades.

Sin contexto, ese casi 24% puede que no suene particularmente alto, sin embargo en realidad está muy por encima del 10% mínimo que pide la Sugef, el cual también está por encima de los parámetros mínimos internacionales de Basilea (8%).

“Los estándares de la gran mayoría de países rondan el 10%, no es que la Sugef tiene ese nivel para que los bancos estén bien, en otros países incluso salgan es del 8%. Aunque le pueda sonar poquito a alguien, en realidad significa que la fortaleza patrimonial está más allá del estándar”, dice Cascante.

Si una entidad se calcula por debajo de ese 10%, cae en irregularidad y, dependiendo del nivel que tenga, puede ser intervenida.

¿Cuáles fueron los resultados por entidad?

En esta primera fotografía del índice, todas las entidades supervisadas salieron por encima del 10%, lo que significa que ninguna está en un nivel de irregularidad y, por fin, con suficiente nivel de capital para dañar frente a los riesgos de su operación.

¿Qué pasa cuando una entidad cae en irregularidad?

Las consecuencias para una entidad que entra en irregularidad varían dependiendo del nivel que tengan. Según el acuerdo 3-06 de Sugef , si el índice es menor al 10%, pero mayor o igual al 9%, se calificaría como “irregularidad 1″; si es menor a 9%, pero mayor o igual a 8%, entraría en “irregularidad 2″; y en el caso de que sea menor al 8%, la entidad se calificaría en “irregularidad 3″.

“Cuando se cae en irregularidad 1, la Superintendencia le pide los planes correctivos a la junta directiva ya la administración de la entidad; cuando la irregularidad es 2, significa que el nivel de riesgo es más alto, entonces probablemente ese plan va a ser mucho más fuerte, mucho más intenso y va a exigir compromisos más elevados por parte de la entidad. Cuando se cae en irregularidad 3, se ordena la intervención de la entidad por parte del Conassif y ese interventor, en un plazo determinado, valorará la viabilidad de la entidad”, explica Cascante.

El exsuperintendente menciona que “en la gran mayoría de los casos” las entidades que caen en irregularidad 1 se subsanan y regresan a los niveles de normalidad, ya que esto suele ocurrir en coyunturas de corto plazo.

¿Qué sigue ahora con el ISP?

Cascante explica que ahora que el índice es público lo interesante es que se podrá registrar cómo se comporta el indicador en el tiempo y cómo las entidades financieras van a reaccionar a las variaciones en los riesgos de sus actividades.

“El hecho de que la Superintendencia publique la suficiencia va a permitir que las personas puedan ver las tendencias, entender por qué para una entidad u otra la suficiencia pued subir o bajar, porque pueden haber efectos estructurales o coyunturales, entre otros, y eso eso da mucha confianza”, dice Cascante.

El ISP se publicará trimestralmente y estará disponible en el sitio web de la Sugef.

Noticia publicada en: El Financiero el 28/04/2023, para leer nota completa clic aquí.

|