GERENCIA CORPORATIVA DE FINANZAS

GERENCIA CORPORATIVA DE FINANZAS

En caso de no poder visualizarlo: Clic aquí

El rol de la Gerencia Corporativa de Finanzas

Kenneth Romero Picado

Etiquetas:

finanzas

gerencia_corporativa_de_f...

1 Comentario

522 visualizaciones

Modificado el por Kenneth Romero Picado

|

||||||||||||||||||||||||||||||||||

Negociación preferencial de divisas del BCR beneficia a 450 exportadores e importadores

Negociación preferencial de divisas del BCR

Destaca además que, entre los clientes beneficiados más de 450 corresponden a exportadores e importadores, con los cuales se negoció casi $4 300 millones en 18 607 transacciones. Entre los sectores más favorecidos se encuentran exportadores de productos como banano, piña, café y tubérculos, mientras que en el caso de los importadores se encuentran sectores de consumo, construcción, farmacéutico y agrícola.

Estas cifras confirman el liderazgo en la negociación de divisas del BCR y consolida su compromiso con el desarrollo sostenible del país a través del apoyo a los distintos sectores productivos.

Para este 2025 el BCR tiene como objetivo continuar ampliando su cobertura a través del servicio de negociación de divisas que ofrece la Mesa de Divisas, para ello la entidad dispone de canales especiales:

|

||||||||||||||||||||||||||||||||||

Emisión de Tiquetes Electrónicos en Plataforma de Factura Profesional

Flavio Zeledon Rodriguez

Etiquetas:

gestión_fiscal

ministerio_hacienda

factura_electrónica

tiquete_electronico

impuestos

plataforma_factura_profes...

comprobantes_electrónicos

102 visualizaciones

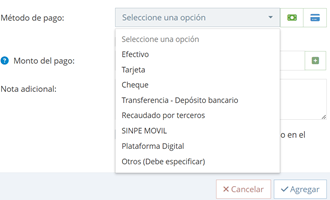

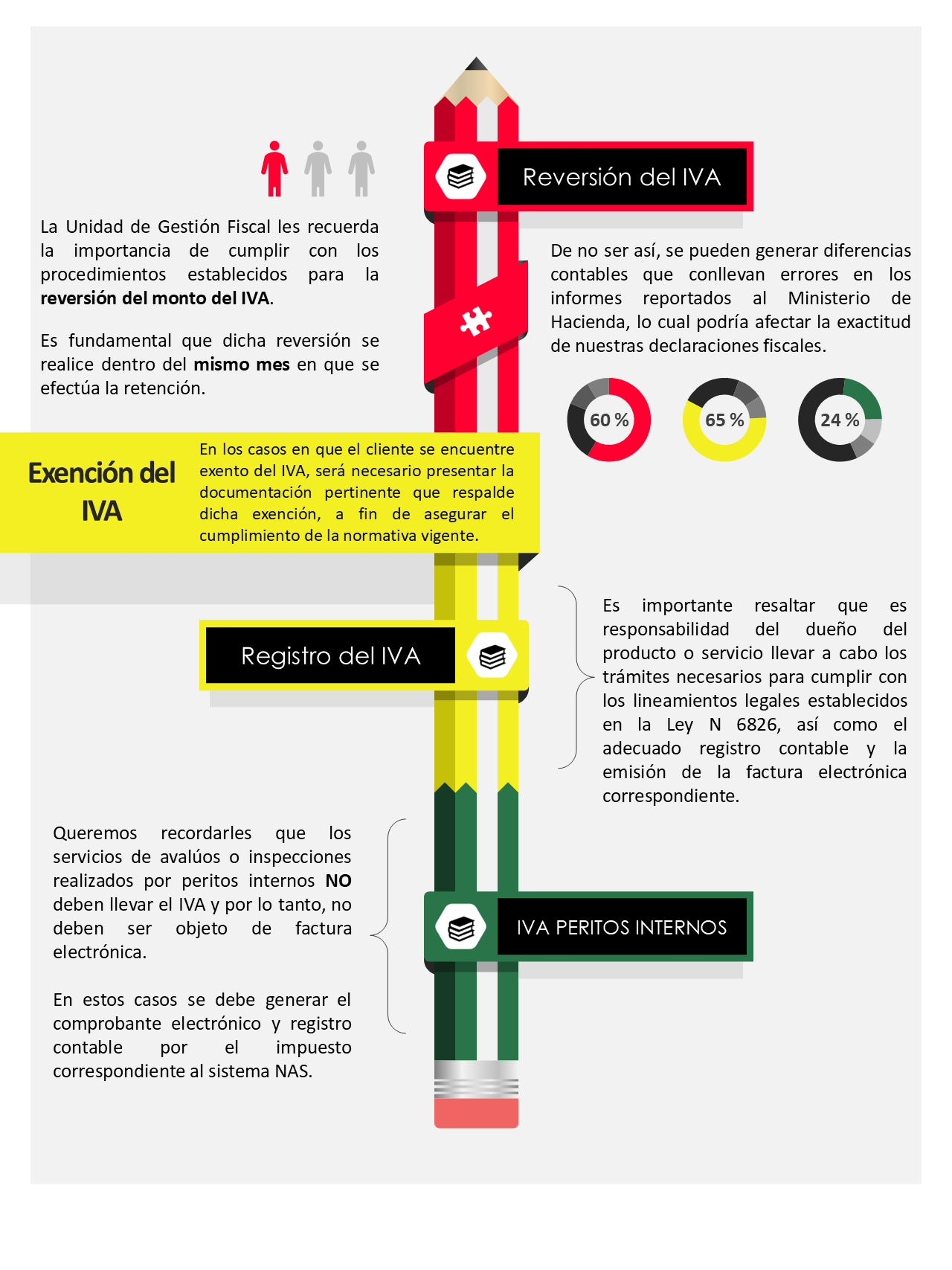

La Unidad de Gestión Fiscal desea informar que, en los casos donde corresponda la emisión de un tiquete electrónico, el proceso de facturación se mantiene sin cambios. Solamente deberán dirigirse al apartado "Tipo de Documento" y seleccionar la opción "Tiquete Electrónico" en la lista desplegable, como se ilustra en la imagen adjunta.

Agradecemos su atención y cooperación en la correcta ejecución de este procedimiento.

Se recuerda a todos los colaboradores según la Ley del Impuesto al Valor Agregado (IVA) No°6826 y el Reglamento de Comprobantes Electrónicos para Efectos Tributarios N°41820H, el Banco de Costa Rica se encuentra en la obligación de emitir comprobantes electrónicos por todos los productos y servicios gravados con el IVA.

Para más información ponemos a disposición la Comunidad de Gestión Fiscal aquí.

Para consultas adicionales, pueden escribir al correo: gestion_fiscal@bancobcr.com

|

||||||||||||||||||||||||||||||||||

Video de cierre del 2020 por la Patrocinadora del proyecto Rossy Durán Monge, Gerente Corporativa de Finanzas.

Xiomara Vega Valverde

Etiquetas:

ruta

infinity

alto_nivel

finanzas

red_agentes_de_cambio

62 visualizaciones

En caso de que no pueda visualizar el video: CLIC AQUÍ El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

Infinity es uno los proyectos más importantes que actualmente desarrolla el Banco, permitirá al Conglomerado BCR una gestión administrativa centralizada, que combina las mejores prácticas a nivel internacional con la automatización y la agilidad en los procesos internos.

Todo el desarrollo consta de 06 etapas y al finalizar este 2020 se habrán concluido la etapa de planificación y la de Análisis Operacional en la que se finiquitan las sesiones de análisis de brechas y validación de requerimientos.

Este es un mensaje de la Patrocinadora del proyecto Rossy Durán Monge, Gerente Corporativa de Finanzas al respecto de los alcances de este año y lo que se augura para el 2021.

|

||||||||||||||||||||||||||||||||||

Aclaración reintegro de la Comisión 3.4 “Comisión por servicios administrativos en tarjetas de débito.

Aclaración sobre reintegro de la comision 3.4 “Comisión por servicios administrativos en tarjetas de débito

Se realizará la devolución de la comisión únicamente para los casos en que el cliente se presente a ventanilla a solicitar el reintegro, ssiepre que el tarjetahabiente manifieste su reclamo en el mes cobrado. No se debe realizar el reintegro de la comisión de cobros en meses anteriores al actual.

Para ello se debe realizar las siguientes afectaciones contables y depositar a la cuenta del cliente:

Considerar también que:

También puede consultar el Procedimiento para realizar reintegros a clientes por el proceso de cobro de anualidad en las oficinas comerciales 2023, publicado en la comunidad de Medios de pago.

Las devoluciones las realizan las oficinas comerciales según el "Procedimiento para realizar reintegros a clientes por el proceso de cobro de periodicidad en las oficinas comerciales", la aplicación de dicho protocolo será aplicado según los procesos vigentes del área comercial. Siempre que el tarjetahabiente manifieste su reclamo en el mes cobrado.

No se debe realizar el reintegro de la comisión de cobros en meses anteriores al actual.

|

||||||||||||||||||||||||||||||||||

Áreas de Contabilidad General y Presupuesto

Carolina Umana Salazar

Etiquetas:

contabilidad_general_y_pr...

comisiones

costos

factibilidad

presupuesto

rentabilidad_de_oficinas

100 visualizaciones

Gerencia Corporativa de Finanzas Conozca un poco más acerca de la Gerencia de área de Contabilidad General y Presupuesto

Con el objetivo que conozca más de los grupos de trabajo que integran la Gerencia de área de Contabilidad General y Presupuesto, les dejamos los enlaces a la comunidad de las unidades que conforman la Jefatura de Informes, Costos y Factibilidad.

Unidad de Informes Financieros: Preparan la información financiera consolidada del Banco y su conglomerado, permitiendo visualizar su situación financiera a nivel del mercado y en relación con periodos anteriores.

Unidad de Presupuesto: se encarga de realizar las labores relacionadas con el proceso presupuestario Institucional del Banco de Costa Rica, con el fin de gestionar de una forma eficaz, eficiente y económica la prestación de los bienes y servicios del BCR en concordancia con los objetivos estratégicos.

Para seguir recibiendo actualizaciones de los servicios que ofrecemos los invitamos a ser parte de nuestra comunidad Gerencia Corporativa de Finanzas.

|

||||||||||||||||||||||||||||||||||

¡Sobre recepción de Comprobantes Electrónicos en procesos de Compras!

Flavio Zeledon Rodriguez

Etiquetas:

gestión_fiscal

plataforma_factura_profes...

ministerio_hacienda

comprobantes_electrónicos

factura_electrónica

tiquete_electronico

impuestos

114 visualizaciones

¡Sobre recepción de Comprobantes Electrónicos en procesos de Compras!

La Unidad de Gestión Fiscal informa que, conforme a las Disposiciones Administrativas para la Recepción, Emisión y Aceptación de Comprobantes Electrónicos B-19-20, todas las personas trabajadoras encargadas de gestionar la recepción, aceptación y/o pago de comprobantes electrónicos en el Banco de Costa Rica deberán verificar que estos cumplan con los requisitos establecidos para ser procesados correctamente. A continuación, detallamos los aspectos esenciales a verificar:

1.Documentación completa: El proveedor deberá remitir los siguientes tres documentos correspondientes al comprobante electrónico:

2.Tipo de comprobante electrónico: El tipo de comprobante debe corresponder a una de las siguientes categorías:

3.Validación del Mensaje de Hacienda: Se debe verificar que el archivo XML del Mensaje de Hacienda contenga el valor 1 en el campo <mensaje> (<mensaje>1</mensaje>), lo cual confirma la aceptación del comprobante por parte de la Administración Tributaria.

Para más información ponemos a su disposición la Comunidad de Gestión Fiscal aquí.

Para consultas adicionales, favor comunicarse al correo: gestion_fiscal@bancobcr.com

|

||||||||||||||||||||||||||||||||||

¡¡Alertas!! Plataforma de Factura Profesional

Carolina Campos Hernandez

Etiquetas:

ministerio_hacienda

impuestos

comprobantes_electrónicos

gestión_fiscal

factura_electrónica

tiquete_electronico

plataforma_factura_profes...

123 visualizaciones

La Unidad de Gestión Fiscal informa que, en respuesta a un ajuste implementado por el Ministerio de Hacienda el pasado martes 20 de agosto de 2024 en su sistema de validación de comprobantes electrónicos, el equipo de Cyberfuel ha realizado una actualización en la plataforma Factura profesional.

A partir de esta modificación, la plataforma emitirá alertas en aquellos casos en los que se identifique un potencial rechazo por parte del Ministerio de Hacienda al momento de generar un comprobante electrónico.

Para más información ponemos a su disposición la Comunidad de Gestión Fiscal aquí.

Para consultas adicionales, pueden escribir al correo: gestion_fiscal@bancobcr.com. |

||||||||||||||||||||||||||||||||||

Recepción de solicitudes “Versión 60 Reglamento de Tarifas y Condiciones”

Ingrid Artavia Najera

Etiquetas:

recepción_de_solicitudes

comisiones

versión_60_reglamento_de_...

100 visualizaciones

La Unidad de Factibilidad y Comisiones comunica que hasta el próximo 31 de julio estará disponible el periodo de recepción de solicitudes para la inclusión, modificación y eliminación de tarifas en el Reglamento de Tarifas y Condiciones para los servicios del Banco de Costa Rica.

Lo anterior con el fin de asegurar la revisión y correcto trámite para cada una de las solicitudes a incluirse en la versión del reglamento número 60 de conformidad con la normativa interna: B-02-20_v4 Disposiciones administrativas para la administración integral de las comisiones del BCR y el procedimiento PRO-GEI-GCF-04-07-12 Procedimiento para tramitar las comisiones de los productos y servicios del BCR.

En caso de consultas comunicarse con: @Ingrid Artavia Najera y @Rodrigo Jimenez Padilla

Como área administradora del Reglamento de Tarifas y Condiciones para los servicios del Banco de Costa Rica será un gusto atender las consultas de los dueños de los productos y brindarles apoyo con los tramites y solicitudes.

|

||||||||||||||||||||||||||||||||||

Reglamento de Tarifas y Condiciones para Servicios del BCR, Versión 58

Kenneth Romero Picado

Etiquetas:

unidad_de_factibilidad_y_...

servicios_bcr

versión_58

gerencia_corporativa_de_f...

reglamento_de_tarifas_y_c...

4 Comentarios

165 visualizaciones

Reglamento de Tarifas y Condiciones para los Servicios del BCR, Versión 58

La Unidad de Factibilidad y Comisiones recuerda que desde el pasado 05 de abril de 2024, se publicó en el diario oficial la Gaceta la versión 58 del Reglamento de Tarifas y Condiciones para los Servicios del Banco de Costa Rica, el cual se encuentra disponible en Bancobcr.com en la sección Información-Reglamentos y en DocuBCR como Reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica (B-30-04).

Dicho documento consta de diez capítulos con la información de las comisiones por servicios y productos para su respectivo cobro.

Es importante mencionar que las tarifas son solicitadas por los dueños de los productos, revisadas por los diferentes comités y aprobadas en firme por la Junta Directiva.

Es deber de todas las personas trabajadoras del Conglomerado Financiero BCR conocer y aplicar los cobros de comisiones que constituyen los ingresos por servicios de la institución.

En caso de consultas comunicarse con: @Ingrid Artavia Najera y @Rodrigo Jimenez Padilla

|

||||||||||||||||||||||||||||||||||

Infinity | Avances oficina Bienes Muebles e Inmuebles

Les invitamos a visualizar algunos de los logros de Infinity, como lo son la puesta en marcha de los módulos que corresponden a Activos Fijos e Inventarios.

La oficina de Bienes Muebles e Inmuebles es la primera oficina del Conglomerado en contar con un sistema completamente automatizado para realizar sus gestiones

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

||||||||||||||||||||||||||||||||||

LiborlandLiborland Hace algún tiempo, por cierto no muy distante, en al menos 3 feudos –JAPÓN, EUROPA Y ESTADOS UNIDOS- hubo al menos 16 aristócratas –BANCOS INTERNACIONALES- que por un acto, cayeron en desgracia al verse corrompidos sus actos por uno de los males más longevos: LA AVARICIA.

Por su deseo de querer más, sin luchar por ello de forma honesta, decidieron manipular, alterar, tergiversar, en mínimas cuentas…engañar a todos los aldeanos –LITERALMENTE A TODO EL PLANETA TIERRA- habitantes de todos y escribo TODOS los feudos, con un minúsculo algoritmo financiero utilizado ampliamente en las plazas donde se transa, DINERO.

Los aldeanos se preguntaron: -¿cómo fue posible esto? ¿No era suficiente con lo que habían ganado en el pasado para seguir ganando de forma deshonesta en el presente?

En aquel tiempo, por cierto no muy distante, Liborland, el territorio de unía a todos los feudos acababa de pasar una gran enfermedad financiera, caracterizada por la creencia que el valor de las deudas que financiaban los aristócratas donde vivían los aldeanos, eran menores que las casas donde vivían, pero la cruda realidad fue que sus casas valían menos y las deudas que las soportaban valían más, así que todos los aldeanos al unísono dejaron de horrar sus préstamos…y adivinen a quién los aldeanos debían sus casas… A LOS 16 ARÍSTOCRATAS.

Vamos a tener que hacer algo para volver a ganar lo que antes ganábamos -dijeron los 16 de la realeza- pero, -qué haremos?-asentaron- Debe ser algo que esté en nuestro control y que nadie se percate de lo perverso que será el hacerlo –dijo uno de ellos-. Y como la genialidad no reconoce a los perversos de los bondadosos, esta se apareció para el servicio de los primeros.

Uno de los 16 dijo:- saben, todos los aldeanos usan para todos sus contratos un precio que es determinado por la referencia diaria basada en

Los 16, aceptaron, como boda macabra en casamiento con la avaricia. Por 10 años ese vil comportamiento tiñó las monedas y los plazos de todos los feudos sin que ningún aldeano que usó ese precio se percatara que alimentaba las hojas de balance los 16 aristócratas.

Hasta que un buen día los reguladores en las plazas donde se tranzan las monedas de los feudos encontraron que entre el 1 de enero de 2008 y el 15 octubre de 2013 al menos cinco aristócratas no supervisaron adecuadamente a sus operadores de divisas.

Esos mercaderes de monedas, incluso formaron grupos informales para compartir información sobre aldeanos, usando apodos para sí mismos como "los jugadores", "los tres mosqueteros" y "un grupo de ensueño".

"Los mercaderes de monedas usaban esa información para determinar sus estrategias de compra de monedas, buscando manipular las cotizaciones para que sus señores aristócratas obtuvieran ganancias", dijo uno de los reguladores de las plazas –AUTORIDAD DE CONDUCTA FINANCIERA DE INGLATERRA-.

"Es completamente repugnante. Creo que el público estará horrorizado. No sé si la palabra corrupción es lo suficientemente fuerte para describir lo que ha ocurrido", le dijo Andrea Leadsom, vocera del Departamento del Tesoro de un de los feudos –REINO UNIDO-

Los aristócratas pagaron he aquí el recuento: “Barclays erogó $2.400 millones de dólares de multa, por lo que el banco inglés será el más afectado por las sanciones. Citigroup abonó $1.267 millones, mientras que JP Morgan desembolsó $892 millones. La multa de Royal Bank of Scotland ascendió a $699 millones, mientras que la de Bank Of America fue de $205 millones. El banco suizo UBS tuvo que pagar $342 millones de dólares para zanjar su implicación en el escándalo financiero por la manipulación de divisas y $203 millones de dólares por su manipulación de la tasa Libor. Aunque las multas pueden parecer abultadas representan una cifra mínima frente a las ganancias de estos “aristócratas” que diariamente cambian cientos de miles de millones de dólares y euros.”

Los aldeanos indignados dejarán de usar la tasa LIBOR a partir del 31 de diciembre del 2021 para utilizar otras tasas de interés, “más puras” y

Para finalizar, hay que recordar que ninguna cantidad de regulación puede realmente eliminar el tipo de violaciones éticas expuestas en el escándalo de la tasa Libor. El comportamiento ético se deriva de cada persona, cada empresa. Correr el riesgo de hacer lo inadecuado, solo es compensado por el hecho de la impunidad y vivir con ese sentir resulta desgarrador para el ejemplo dentro de nuestras organizaciones. La pena de trabajar sabiendo que estamos haciendo algo malo, debe ser corregido para hacer de los nuestros sistemas económicos espacios de lo que al final es la máxima moneda de intercambio: COFIANZA.!!!

|

||||||||||||||||||||||||||||||||||

Consideraciones sobre la declaración del Registro de Transparencia y Beneficiarios Finales del 2021

Consideraciones sobre la declaración del Registro de Transparencia y Beneficiarios Finales del 2021

Por: Francisco Tijerino- Supervisor de KPMG.

Como se anunció en meses anteriores por las autoridades costarricenses, las entidades jurídicas que realizaron la presentación de la Declaración del Registro de Trasparencia y Beneficiarios Finales (“DRT”) del periodo 2019, no tienen la obligación de realizar la presentación de la DRT para el periodo 2020, exceptuando a aquellas entidades que incumplieron la DRT del periodo 2019.

Recordemos que el procedimiento de presentación de las DRT busca que se presenten en orden ascendente, a saber, del período más antiguo hasta el actual, siendo una obligación anual. Asimismo, el pasado 13 de agosto del 2020 fue publicado en el Diario Oficial La Gaceta (número 201) la Resolución DGT-ICD-R-19-2020, denominada Resolución Conjunta de Alcance General (“RCAG”), emitida por Dirección General de Tributación (“DGT”) y el Instituto Costarricense de Drogas (“ICD”). Mediante la cual se reforma, en parte, la anterior RCAG número DGTICD-R-06-2020.

Las reformas introducidas por la Resolución DGT-ICD-R-19-2020, procuran la simplificación en cuanto a plazos y procedimientos de los diferentes tipos de declaraciones (ordinarias, extraordinarias y correctivas), asimismo una serie de transitorios que han postergado la obligación al mes de abril del año 2021, todo lo anterior motivado igualmente en la coyuntura en la cual nos encontramos, relacionada con el COVID-19.

De esta manera, los primeros cambios significativos, son introducidos mediante cuatro transitorios, que en síntesis, buscan:

Por otra parte, identificamos otros cambios introducidos por la Resolución DGT-ICD-R-19-2020, los cuales corresponden a la reforma de los artículos 6, 7, 8, 9, 10, 12, de la anterior Resolución DGTICD-R-06-2020 y la adición del artículo 6 bis al Capítulo Primero de Generalidades del Registro de Beneficiarios Finales.

Como se indicó, las anteriores reformas procuran la simplificación de plazos y procedimientos de los diferentes tipos de declaraciones, como lo son: Declaración Ordinaria, Declaración Extraordinaria, Declaraciones Ordinarias Pendientes, Declaración Correctiva a Solicitud de Parte, Declaración Correctiva por parte del Obligado y de los Sujetos Obligados, asimismo define la trascendencia del acuse de recibido en las diferentes declaraciones antes indicadas.

Bajo este entendido, desde la Primera RCAG número DGT-ICD-R-14-2019 (no vigente) hasta el día de hoy, la DGT y el ICD han afinado el procedimiento, intentando proteger la seguridad jurídica de los obligados, lo cual ha representado grandes retos de cara a la sensibilidad de la información que se ofrece y lo complejo de su obtención por parte de los administradores de las entidades jurídicas. Todo lo anterior de cara a la nueva obligación a realizarse a partir del próximo mes de abril del año 2021.

Fuente:https://home.kpmg/cr/es/home/tendencias/2020/12/declaracion-registro-cr.html

|

||||||||||||||||||||||||||||||||||

Sobre recepción de comprobantes electrónicos en procesos de compras

Flavio Zeledon Rodriguez

Etiquetas:

ministerio_hacienda

comprobantes_electrónicos

impuestos

factura_electrónica

80 visualizaciones

Comprobantes electrónicos en procesos de compras

La Unidad de Gestión Fiscal informa que, conforme a las Disposiciones Administrativas para la Recepción, Emisión y Aceptación de Comprobantes Electrónicos B-19-20, todas las personas trabajadoras encargadas de gestionar la recepción, aceptación y/o pago de comprobantes electrónicos en el Banco de Costa Rica deberán verificar que estos cumplan con los requisitos establecidos para ser procesados correctamente. A continuación, detallamos los aspectos esenciales a verificar:

1.Documentación completa: El proveedor deberá remitir los siguientes tres documentos correspondientes al comprobante electrónico Comprobante en formato PDF.

2.Tipo de comprobante electrónico: El tipo de comprobante debe corresponder a una de las siguientes categorías: Factura Electrónica. Nota importante: El Banco de Costa Rica no aceptará Tiquetes Electrónicos, ya que según el Reglamento de Comprobantes Electrónicos para Efectos Tributarios N°41820H, estos no son válidos para justificar gastos ni créditos fiscales.

Cualquier información correspondiente a los comprobantes electrónicos la pueden solicitar al buzón de gestionfiscal@bancobcr.com

|

||||||||||||||||||||||||||||||||||

La Semana Financiera del 23 al 27 de febrero de 2026

Kenneth Romero Picado

Etiquetas:

resumen_semanal

resumen

semana_financiera

resumen_financiero

11 visualizaciones

|

||||||||||||||||||||||||||||||||||

La Semana Financiera del 9 al 13 de febrero de 2026

|

||||||||||||||||||||||||||||||||||

La Semana Financiera - del 19 al 23 de enero de 2026

Kenneth Romero Picado

Etiquetas:

semana_financiera

resumen_financiero

resumen

movimientos_financieros

62 visualizaciones

|

||||||||||||||||||||||||||||||||||

Patentes Municipales 2025 (CPAs)

Pago de Impuestos Municipales Periodo 2025 Se informa a los compañeros encargados del trámite de pago de patentes municipales de cada unidad ejecutora recordar que, como parte de los requerimientos para la presentación de la Declaración Jurada de Patente, algunas municipalidades solicitan una certificación de ingresos que sea emitida por un contador público (CPA).

Es importante indicar que, de no realizar la solicitud de la certificación en el lapso indicado, acarea incumplimientos y sanciones las cuales, los encargados de cada oficina son los responsables de dichos cobros.

|

||||||||||||||||||||||||||||||||||

El Ministerio de Hacienda adoptó los nuevos códigos de actividad económica

Flavio Zeledon Rodriguez

Etiquetas:

ministerio_hacienda

impuestos

actividad_económica

396 visualizaciones

El Ministerio de Hacienda de Costa Rica adoptó los nuevos códigos de actividad económica de la clasificación CIIU 4 a partir de 2025, que son obligatorios en los comprobantes electrónicos (facturas, notas de crédito/débito) con la versión 4.4 de factura electrónica a partir del 1 de setiembre del 2025. La actividad económica que se debe utilizar para el Banco de Costa Rica será: 6419.0 OTROS TIPOS DE INTERMEDIACIÓN MONETARIA Cómo encontrar el código de actividad económica: 1. Consulta el catálogo oficial: El Ministerio de Hacienda ha puesto a disposición los Catálogos de Códigos de Actividades Económicas, basados en la Clasificación Industrial Internacional Uniforme (CIIU) 4. 2. Utiliza la plataforma TRIBU-CR: A partir del 1 de agosto de 2025, la plataforma TRIBU-CR del Ministerio de Hacienda será la que determine los códigos de actividad que debes usar. 3. Verifica en tus comprobantes: Asegúrate de que el código incluido en tus comprobantes electrónicos coincida con el registrado por tu cliente en su registro. Importancia de los nuevos códigos:

El uso de la clasificación CIIU 4 es un requisito obligatorio del Ministerio de Hacienda para los comprobantes electrónicos.

Cualquier duda o consulta, comunicarse al buzón de gestion_fiscal@bancobcr.com

|

||||||||||||||||||||||||||||||||||

Recepción de solicitudes “Versión 61 Reglamento de Tarifas y Condiciones”

Recepción de solicitudes “Versión 61 Reglamento de Tarifas y Condiciones”

La Unidad de Factibilidad y Comisiones comunica que hasta el próximo 30 de agosto estará disponible el periodo de recepción de solicitudes para la inclusión, modificación y eliminación de tarifas en el Reglamento de Tarifas y Condiciones para los servicios del Banco de Costa Rica.

Lo anterior con el fin de asegurar la revisión y correcto trámite para cada una de las solicitudes a incluirse en la versión del reglamento número 61.

Para más detalle sobre los requisitos de cada gestión ingrese aquí

Favor tomar en cuenta que solo se recibirán y tramitarán las solicitudes de las áreas que cuenten con los requisitos completos.

En caso de consultas comunicarse con: @Ingrid Artavia Najera o @Marcela Moya Sanchez

|

||||||||||||||||||||||||||||||||||

Aviso Patentes Municipales

Pago de Impuestos Municipales Periodo 2024 Se comunica a los compañeros encargados del trámite de pago de patentes municipales recordar que, como parte de los requerimientos para la presentación de la Declaración Jurada de Patente, algunas municipalidades solicitan una certificación de ingresos que sea emitida por un contador público (CPA).

|

||||||||||||||||||||||||||||||||||

Reglamento de Tarifas y condiciones para los servicios del BCR - Versión 59

Ingrid Artavia Najera

Etiquetas:

comisiones

versión_59

reglamento_de_tarifas_y_c...

reglamento_de_tarifas_y_c...

134 visualizaciones

La Unidad de Factibilidad y Comisiones informa que desde el 09 de setiembre de 2024 se encuentra publicada la versión 59 del Reglamento de Tarifas y Condiciones para los Servicios del Banco de Costa Rica en el diario oficial La Gaceta.

El documento se encuentra disponible para consulta de nuestros clientes y público en general en Reglamento de tarifas y condiciones en la sección Información-Reglamentos y para las personas trabajadoras en DocuBCR como Reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica (B-30-04). Se les recuerda la importancia de conocer el reglamento debido a que es responsabilidad de todas las personas trabajadoras del Conglomerado Financiero BCR aplicar los cobros de comisiones que constituyen los ingresos por servicios de la institución.

Para conocer en detalle los cambios aplicados, les invitamos a descargar la Guía de ajustes aquí. |

||||||||||||||||||||||||||||||||||

TASA TITA - Tasa de Interés Total Anual

TITA son las siglas de Tasa de Interés Total Anual, esta una nueva tasa de interés ilustrativa o informativa para los consumidores, para que estos sepan cual es la tasa de interés del crédito (Operaciones Financieras, Comerciales y Microcréditos) si se le suma a la tasa de interés corriente todos los demás costos obligatorios del préstamo como, por ejemplo: comisiones, gastos o multas, etc.

Esta tasa surge de la reciente reforma al Decreto 43270-MEIC, el cual regula el contenido que deben tener los contratos de crédito ofrecidos a consumidores, es decir, aquellos préstamos que otorgan bancos, instituciones financieras o comercios que dan financiamiento para comprar sus productos, incluyendo tarjetas de crédito, préstamos hipotecarios o prendarios y el financiamiento de electrodomésticos u otros productos.

La tasa TITA debe contemplarse en los procesos explicativos previo a la firma de un contrato de crédito, así como en el propio contrato y en los posteriores estados de cuenta que se brinden al cliente. Esto quiere decir que la tasa TITA debe “actualizarse” mensualmente para así reportar la tasa actualizada al consumidor en el estado de cuenta.

“La tasa TITA reviste de especial importancia porque forma parte de las nuevas obligaciones de los proveedores de crédito según el Reglamento de las operaciones financieras, comerciales y microcréditos que se ofrezcan al consumidor, y es uno de los requisitos que deben contemplar los contratos para ser homologados por la Comisión Nacional del Consumidor” afirma Cinthia Zapata Calvo, directora ejecutiva de la Dirección de Apoyo al Consumidor del Ministerio de Economía, Industria y Comercio.

TITA es un nuevo concepto que debemos tener presente en nuestro giro de negocio ya que, a partir de octubre del 2023, se debe reportar de forma mensual en los Estados de Cuenta que se remiten a los clientes.

Un factor muy relevante por mencionar es que no significa que el cliente va a tener que pagar más por sus obligaciones crediticias o que el Banco tiene que pagarle algo al cliente, es solo un indicador de referencia que permite a los clientes conocer el costo total que van a pagar a las entidades por el uso de la facilidad financiera (entiéndase un crédito), incluyendo todos los costos asociados como, por ejemplo: gastos, multas, seguros, comisiones y otros cargos.

Para conocer más sobre el tema: CLIC AQUÍ

|

||||||||||||||||||||||||||||||||||

La suficiencia patrimonial

Kenneth Romero Picado

Etiquetas:

suficiencia_patrimonial

gerencia_corporativa_de_f...

160 visualizaciones

La suficiencia patrimonial, la nueva forma que tienen los consumidores para conocer la solidez de su banco

El pasado 28 de abril la Superintendencia General de Entidades Financieras (Sugef) hizo público por primera vez el Índice de Suficiencia Patrimonial (ISP) para todos los intermediarios supervisados, esto incluye bancos, cooperativas, mutuales y financieras.

Aunque el ISP pueda sonar como un indicador muy técnico y en cierta forma lo es, en realidad se trata de una herramienta más que tienen los usuarios para conocer mejor la solidez de su entidad financiera de confianza.

Le explicamos qué es, cómo leerla y correspondientes fueron los resultados de esta primera entrega del índice.

¿Qué es el ISP?

El ISP es un indicador financiero que proporciona información sobre la fortaleza del capital de cada entidad supervisada y su capacidad para responder por los riesgos generales de la actividad que realizan. básicamente es una especie de termómetro que sirve para medir la solvencia patrimonial de las entidades financieras. Cuanto más alto es, mejor.

Los riesgos que se toman en cuenta son los de liquidez, tipo de cambio, cartera de crédito, tasas de interés y liquidez, entre otros.

¿Por qué es importante?

Es una forma de transparentar la verdadera solidez patrimonial de las entidades. Esta herramienta siempre ha sido valiosa para los supervisores, pero ahora que es pública también se convierte en un beneficio para los ahorrantes, quienes ya pueden ver más de cerca la solidez de una entidad a la hora de confiarle sus recursos. “Es muy saludable que esa información sea de conocimiento público, me parece que es un elemento importante no solo para la transparencia del sistema financiero, sino porque también le da confianza al usuario”, dice Javier Cascante, exsuperintendente de la Sugef.

¿Cómo se lee el ISP?

Para leer el índice usamos como ejemplo el del Banco Popular, el cual es el banco público con mejor resultado: un 23,43%. Este dato significa que el capital de la entidad soporta un 23,43% de los riesgos que se manifiestan en sus actividades.

Sin contexto, ese casi 24% puede que no suene particularmente alto, sin embargo en realidad está muy por encima del 10% mínimo que pide la Sugef, el cual también está por encima de los parámetros mínimos internacionales de Basilea (8%).

“Los estándares de la gran mayoría de países rondan el 10%, no es que la Sugef tiene ese nivel para que los bancos estén bien, en otros países incluso salgan es del 8%. Aunque le pueda sonar poquito a alguien, en realidad significa que la fortaleza patrimonial está más allá del estándar”, dice Cascante.

Si una entidad se calcula por debajo de ese 10%, cae en irregularidad y, dependiendo del nivel que tenga, puede ser intervenida.

¿Cuáles fueron los resultados por entidad?

En esta primera fotografía del índice, todas las entidades supervisadas salieron por encima del 10%, lo que significa que ninguna está en un nivel de irregularidad y, por fin, con suficiente nivel de capital para dañar frente a los riesgos de su operación.

¿Qué pasa cuando una entidad cae en irregularidad?

Las consecuencias para una entidad que entra en irregularidad varían dependiendo del nivel que tengan. Según el acuerdo 3-06 de Sugef , si el índice es menor al 10%, pero mayor o igual al 9%, se calificaría como “irregularidad 1″; si es menor a 9%, pero mayor o igual a 8%, entraría en “irregularidad 2″; y en el caso de que sea menor al 8%, la entidad se calificaría en “irregularidad 3″.

“Cuando se cae en irregularidad 1, la Superintendencia le pide los planes correctivos a la junta directiva ya la administración de la entidad; cuando la irregularidad es 2, significa que el nivel de riesgo es más alto, entonces probablemente ese plan va a ser mucho más fuerte, mucho más intenso y va a exigir compromisos más elevados por parte de la entidad. Cuando se cae en irregularidad 3, se ordena la intervención de la entidad por parte del Conassif y ese interventor, en un plazo determinado, valorará la viabilidad de la entidad”, explica Cascante.

El exsuperintendente menciona que “en la gran mayoría de los casos” las entidades que caen en irregularidad 1 se subsanan y regresan a los niveles de normalidad, ya que esto suele ocurrir en coyunturas de corto plazo.

¿Qué sigue ahora con el ISP?

Cascante explica que ahora que el índice es público lo interesante es que se podrá registrar cómo se comporta el indicador en el tiempo y cómo las entidades financieras van a reaccionar a las variaciones en los riesgos de sus actividades.

“El hecho de que la Superintendencia publique la suficiencia va a permitir que las personas puedan ver las tendencias, entender por qué para una entidad u otra la suficiencia pued subir o bajar, porque pueden haber efectos estructurales o coyunturales, entre otros, y eso eso da mucha confianza”, dice Cascante.

El ISP se publicará trimestralmente y estará disponible en el sitio web de la Sugef.

Noticia publicada en: El Financiero el 28/04/2023, para leer nota completa clic aquí.

|

||||||||||||||||||||||||||||||||||

Recepción de solicitudes “Versión 57 Reglamento de Tarifas y Condiciones”

Kenneth Romero Picado

Etiquetas:

versión_57_reglamento_tar...

reglamento

tarifas

reglamento_de_tarifas

reglamento_de_tarifas_y_c...

condiciones

tarifas_y_condiciones

gerencia_corporativa_de_f...

221 visualizaciones

La Unidad de Factibilidad y Comisiones les comunica que el periodo de recepción de solicitudes para la inclusión, modificación y eliminación de tarifas en el Reglamento de Tarifas y Condiciones para los servicios del Banco de Costa Rica se llevará a cabo a partir de hoy y hasta el próximo 28 de febrero de 2023, esto con el fin de asegurar la revisión y correcto trámite de cada gestión.

Los requisitos que se deben cumplir son los siguientes:

Inclusión de comisiones nuevas o modificación de fondo:

Nota: El formulario 150-CD Solicitud de actualización, inclusión y eliminación de tarifas de los servicios del BCR deben remitirlo en formato Excel una vez que se valide, se les solicita la firma en formato PDF. (Debe incluir la firma del gerente del área y del usuario que realiza la solicitud).

Eliminación de comisiones o modificaciones de forma:

Las condiciones anteriores se solicitan de conformidad con la Normativa interna: B-02-20_v3 Disposiciones administrativas para la administración integral de las comisiones del BCR y PRO-GEI-GCF-04-07-12 Procedimiento para tramitar las comisiones de los productos y servicios del BCR.

Como área administradora del Reglamento de Tarifas y Condiciones para los servicios del Banco de Costa Rica, estaremos atentos con el fin de atender las consultas de los dueños de los productos con relación al trámite solicitado, a fin de brindar el trámite coordinado y oportuno para cada una de las solicitudes recibidas.

En caso de consultas, favor enviar un correo a factibilidadycomisiones@bancocostarica.onmicrosoft.com o bien, con Dorian López Alvarado al correo dolopez@bancobcr.com, de la Gerencia Corporativa de Finanzas.

|

||||||||||||||||||||||||||||||||||

Modificaciones al Reglamento de tarifas y comisiones para servicios y productos del BCR

Kenneth Romero Picado

Etiquetas:

otras_tarifas

adquirencia

comisiones

reglamento_de_tarifas_y_c...

finanzas

100 visualizaciones

La Gerencia Corporativa de Finanzas les informa sobre las modificaciones registradas al Reglamento de Tarifas y condiciones para los servicios del Banco de Costa Rica, que rigen a partir del pasado 01 de julio, 2021.

Los cambios publicados mediante correo electrónico de DOCUBCR, corresponden a los capítulos 9 y 10, específicamente en los puntos 9.7 y 10.4:

• Capítulo 9. Servicios de Adquirencia: 9.7. – Tarifas soluciones digitales de recaudo (SDR)

• Capítulo 10. Otras tarifas: 10.4 – Comisión por certificación de salida del país de vehículos automotores

Para conocer el Reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica, ingrese aquí.

Lea también:Reglamento de tarifas y comisiones para servicios y productos del BCR, ya se encuentra vigente |

||||||||||||||||||||||||||||||||||

Reglamento de Tarifas y Condiciones v61 ya disponibleReglamento de Tarifas y Condiciones v61 ya disponible en la Gaceta

La Unidad de Factibilidad y Comisiones informa que el pasado 06 de marzo de 2026, se publicó en el diario oficial la Gaceta los ajustes al Reglamento de Tarifas y Condiciones para los Servicios del Banco de Costa Rica en su versión 61. El documento se encuentra en Bancobcr.com sección Información-Tarifario, así como en DocuBCR como Reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica (B-30-04_v61).

El Reglamento de Tarifas y Condiciones del BCR consta de diez capítulos, los cuales contienen la información completa de todas las comisiones por servicios y productos para su respectivo cobro. Las tarifas son solicitadas por los dueños de los productos, revisadas por los diferentes comités y aprobadas en firme por la Junta Directiva.

|

||||||||||||||||||||||||||||||||||

Semana Financiera – del 2 al 6 de marzo de 2026

Semana Financiera – del 2 al 6 de marzo de 2026

|

||||||||||||||||||||||||||||||||||

La Semana Financiera del 16 al 20 de febrero de 2026

Kenneth Romero Picado

Etiquetas:

resumen_semanal

semana_financiera

resumen_financiero

resumen

15 visualizaciones

|

||||||||||||||||||||||||||||||||||

Recepción de solicitudes “Versión 62 Reglamento de Tarifas y Condiciones”

Marcela Moya Sanchez

Etiquetas:

versión_62_reglamento

recepción_de_solicitudes

tarifas_y_condiciones”

22 visualizaciones

Recepción de solicitudes “Versión 62 Reglamento de Tarifas y Condiciones”

La Unidad de Factibilidad y Comisiones comunica que, con el fin de asegurar la revisión y correcto trámite de la versión 62 del Reglamento de Tarifas y Condiciones, hasta el próximo 04 de marzo estará disponible el periodo de recepción de solicitudes para la inclusión, modificación y eliminación de tarifas para los servicios del Banco de Costa Rica.

Para más detalle sobre los requisitos de cada gestión puede ingresar aquí. En caso de consultas comunicarse con: @Marcela Moya Sanchez

Favor tomar en cuenta que solo se recibirán y tramitarán las solicitudes de las áreas que cuenten con los requisitos completos.

|

||||||||||||||||||||||||||||||||||

La Semana Financiera del 2 al 6 de febrero de 2026

|

||||||||||||||||||||||||||||||||||

La Semana Financiera - del 26 al 30 de enero de 2026

Kenneth Romero Picado

Etiquetas:

resumen_financiero

semana_financiera

resumen

34 visualizaciones

|

||||||||||||||||||||||||||||||||||

Curva FTP - Para reflejar el verdadero costo del fondeo

En la Intranet de Finanzas está disponible CURVA FTP (Funds Transfer Pricing), una herramienta clave de gestión financiera que el BCR utiliza para definir los precios internos mínimos del dinero tanto a los activos (por ejemplo, los préstamos) como a los pasivos (por ejemplo, los depósitos).

Su propósito principal es reflejar el verdadero costo del fondeo y permitir una medición más precisa de la rentabilidad y el riesgo de cada unidad de negocio. Por lo tanto, la curva FTP no solo es una herramienta técnica de la Gerencia Corporativa de Finanzas, sino también un punto de referencia común que ayuda a alinear decisiones y fortalecer la gestión integral del Banco.

Las distintas áreas del Banco pueden utilizar la curva FTP para:

• Medir la rentabilidad de sus productos • Alinear las decisiones comerciales con los costos reales de fondeo • Evaluar el impacto de movimientos en las tasas de interés • Comparar resultados entre unidades de negocio bajo criterios homogéneos

La curva FTP se actualiza semanalmente, con corte al viernes anterior. Esta periodicidad permite mantener un seguimiento constante y oportuno de las condiciones del mercado, asegurando que la información utilizada en la gestión sea siempre representativa CLIC AQUÍ para ampliar su conocimiento sobre el tema

|

||||||||||||||||||||||||||||||||||

Actualización en la Plataforma Factura Profesional

A continuación, se detallan los principales cambios que deberán ser considerados al momento de facturar a nuestros clientes: 1. Registro de Clientes Se amplía el catálogo de tipos de identificación. A partir de esta actualización, se podrán registrar clientes con los siguientes documentos:

Los documentos que no correspondan a Cédula física, Cédula jurídica, DIMEX o NITE deberán ser ingresados en la opción Otro/extranjero (Con identificación). Algunos ejemplos podrían ser:

Importante: Al registrar un cliente, se debe incluir toda la información disponible: identificación, nombre completo, teléfono, correo electrónico y dirección. Esto es especialmente relevante para clientes que soliciten Factura Electrónica.

2. Emisión del Comprobante Electrónico a) Actividad del Receptor Se incorpora el campo obligatorio “Actividad receptor” en la emisión de Factura Electrónica:

Este campo no aplica cuando se emite un Tiquete Electrónico a clientes no tributantes o que no requieren factura electrónica.

b) Método de Pago Se agregan nuevas opciones en el campo de método de pago. No obstante, se recuerda que nuestra entidad únicamente acepta pagos en efectivo o por débito a cuenta en transacciones que requieren comprobantes electrónicos.

Agradecemos su atención y colaboración en la correcta implementación de estos cambios. Para cualquier consulta o asistencia técnica, pueden comunicarse al correo gestion_fiscal@bancobcr.com de la Unidad de Gestión Fiscal.

|

||||||||||||||||||||||||||||||||||

Actualización del Reglamento de Tarifas y Condiciones para los Servicios del BCR V60.

Actualización de Publicación Reglamento de Tarifas y Condiciones para los Servicios del BCR.

La Unidad de Factibilidad y Comisiones informa que, desde el 24 de junio de 2025, se encuentra publicada la versión 60 del Reglamento de Tarifas y Condiciones para los Servicios del Banco de Costa Rica en el diario oficial La Gaceta.

El documento se encuentra disponible para consulta de nuestros clientes y público en general en www.bancobcr.com en la seción de Información-Tarifario y para las personas trabajadoras en DocuBCR como Reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica (B-30-04).

Se les recuerda la importancia de conocer el reglamento y aplicar los cobros de comisiones, que constituyen los ingresos por servicios de la institución.

|

||||||||||||||||||||||||||||||||||

* Importante * Aviso de cierre – Unidad de Gestión Fiscal

Estimados compañeros,

Atentamente,

|

||||||||||||||||||||||||||||||||||

Patentes

Flavio Zeledon Rodriguez

Etiquetas:

impuestos

patentes

ministerio_hacienda

gestión_fiscal

29 visualizaciones

Para dar un enfoque más significativo, una patente comercial es una licencia que se le brinda a un particular, a través de la municipalidad del cantón al que pertenezca, para que este pueda llevar a cabo su proceso de actividad económica a la que se dedique. Así mismo, la licencia o patente se basa en una obligación por el patentado de pagar un impuesto de carácter tributario para poder ejercer su trabajo. Para el pago del impuesto, las municipalidades gravan la actividad lucrativa en el cantón municipal respectiva, de acuerdo con lo solicitado en el Formulario de la Declaración Jurada de Patente, el cual debe ser suministrado por la municipalidad que le compete.

Cualquier duda, favor dirigirse al buzón de gestion_fiscal@bancobcr.com

|

||||||||||||||||||||||||||||||||||

Certificación de retenciones del 2%.

Flavio Zeledon Rodriguez

Etiquetas:

impuesto_sobre_la_renta

certificación_de_retencio...

gestión_fiscal

129 visualizaciones

Certificación de retenciones del 2%

Bajo el artículo 23 inciso g de la Ley del Impuesto Sobre la Renta N°7092, el Banco de Costa Rica, como institución autónoma perteneciente al Estado Costarricense, se encuentra obligado a retener el dos por ciento (2%) cuando pague rentas a personas físicas o jurídicas con domicilio en el país que correspondan a licitaciones públicas o privadas, contrataciones, negocios u otras operaciones.

Una certificación de retenciones del 2% es un documento oficial emitido por un agente retenedor para respaldar las deducciones fiscales realizadas a una persona física o jurídica.

¿Cómo se solicita una certificación de retenciones del 2%? La certificación de las retenciones del 2% efectuadas por el Banco de Costa Rica debe ser solicitada por el contribuyente al correo solicitudesgestionfiscal@bancobcr.com. En esta solicitud se debe adjuntar los siguientes documentos:

La certificación tiene un costo de 10 dólares, el cual puede ser pagado en cualquiera de las cajas del Banco de Costa Rica o por medio de débito a una cuenta corriente o de ahorros de este. Para proceder con el pago por medio de débito, el solicitante debe cumplir con los requisitos especificados en el formulario 348-JD_v3.

Cualquier duda o consulta, remitirlo al buzón del correo gestion_fiscal@bancobcr.com

|

||||||||||||||||||||||||||||||||||

Agentes retención y de percepción.

Flavio Zeledon Rodriguez

Etiquetas:

impuesto_sobre_la_renta

iva

factura_electrónica

impuestos

ministerio_hacienda

78 visualizaciones

Agentes retención y de percepción.

Son agentes de retención o de percepción, las personas designadas por la ley, que por sus funciones públicas o por razón de su actividad, oficio o profesión, intervengan en actos u operaciones en los cuales deban efectuar la retención o percepción del tributo correspondiente.

El Banco debe declarar y transferir los montos retenidos a la Administración Tributaria dentro de los plazos establecidos.

Para consultas, dirigirlas al buzón de gestion_fiscal@banocbcr.com

|

||||||||||||||||||||||||||||||||||

Impuesto al Valor AgregadoImpuesto al Valor Agregado

Es un impuesto indirecto que recae sobre el consumo, lo que significa que cuando una persona realiza la compra de un bien o servicio, paga este impuesto a una tarifa general del 13% o con alguna de las tarifas reducidas del 4%, 2% o 1%. El hecho generador es la venta de bienes y la prestación de servicios realizados de forma habitual, por contribuyentes, según se establece en el ordenamiento jurídico. Cualquier duda o consulta favor dirigirse al correo gestion_fiscal@bancobcr.com

|

||||||||||||||||||||||||||||||||||

Impuesto Sobre la Renta

Flavio Zeledon Rodriguez

Etiquetas:

impuesto_sobre_la_renta

impuestos

gestión_fiscal

115 visualizaciones

El impuesto sobre las utilidades, comúnmente conocido como el impuesto sobre la renta es un impuesto que recae sobre las personas físicas, jurídicas y entes colectivos sin personalidad jurídica que tengan su domicilio en Costa Rica y realicen actividades lucrativas de fuente costarricense.

-Personas Jurídicas: Treinta por ciento (30%). Conforme el Artículo 15 de la Ley N°7092 incisos (i -A las personas físicas: Conforme el Artículo 15 de la Ley N°7092 incisos (i,(ii,(iii,(iv y (v

Es importante recalcar que se debe presentar una Declaración Jurada del Impuesto Sobre la Renta, que representa un documento legal de carácter confidencial y de manera obligatoria para los contribuyentes ante la Dirección General de Tributación dentro de dos meses y quince días naturales siguientes al término del periodo fiscal.

¿Qué son las retenciones en la fuente del 2%?

Cualquier duda o consulta favor dirigirse al correo gestion_fiscal@bancobcr.com.

|

||||||||||||||||||||||||||||||||||

Excepciones de cobro a la comisión 2.27

Kenneth Romero Picado

Etiquetas:

comisión_2.27

pagos_servicios_públicos_...

comisión

excepciones_de_cobro

183 visualizaciones

Excepciones de cobro a la comisión 2.27

Pago de servicios públicos y privados en ventanilla

La Unidad de Factibilidad y Comisiones informa que no se debe realizar el cobro de la comisión “2.27- Pago de servicios públicos y privados en ventanilla”, cuando el cliente realice alguno de los siguientes trámites desde una plataforma de Punto País:

1. Pasaportes 2. Trámite de documento de identidad migratorio para extranjeros (DIMEX) 3. COSEVI-Licencias

Sin embargo, cuando se realice el pago de un trámite o servicio de Punto País (pago de multas, pago del pasaporte o pago de licencia) desde alguna plataforma que no sea Punto País, en estos casos si se deberá aplicar el cobro de la comisión 2.27.

En aquellos casos que por condiciones especiales o por motivos atribuibles a problemas de índole tecnológico u operativos del Banco, el cliente no pueda realizar los pagos por medios digitales y deba presentarse en ventanilla o bien, solicite realizar el pago por medio de la oficina de Centro de Soporte Operativo (CSO) para hacer el pago de marchamos y/o servicios públicos o privados, no se debe aplicar el cobro de la comisión 2.27- Pago de servicios públicos y privados en ventanilla.

En caso de consultas comunicarse con: @Ingrid Artavia Najera y @Rodrigo Jimenez Padilla

|

||||||||||||||||||||||||||||||||||

Exclusión cobro del IVA a la Comisión 8.7

Kenneth Romero Picado

Etiquetas:

exclusión_cobro_iva_comis...

iva

peritos_externos

certificación_servicios_p...

cobro_del_iva

comisión_8.7

unidad_de_factibilidad_y_...

comunidad_finanzas

certificación_servicios_p...

78 visualizaciones

Exclusión cobro del IVA a la Comisión 8.7 “Certificación de servicios profesionales en avalúos, fiscalizaciones e inspecciones solicitada por peritos externos”

La Unidad de Factibilidad y Comisiones informa que a partir del 03 de abril del 2024 no se debe realizar el cobro del IVA sobre la comisión 8.7 “Certificación de servicios profesionales en avalúos, fiscalizaciones e inspecciones solicitada por peritos externos”. Actualmente, el cobro corresponderá únicamente al pago de la comisión (USD $18,00), monto que se establece según el Reglamento de Tarifas y Condiciones para los servicios del Banco de Costa Rica.

Esta Comisión hace referencia al pago por la emisión de certificaciones por servicios profesionales en avalúos, fiscalizaciones e inspecciones solicitada por peritos externos y su objetivo es brindarle un detalle al perito sobre los trabajos que se ha efectuado a la institución; además, puede ser utilizada por este mismo profesional para llevar el consolidado de trabajos efectuados y cancelados, así como para presentarla en procesos de licitación.

En caso de consultas comunicarse con: @Ingrid Artavia Najera, @Rodrigo Jimenez Padilla

|

||||||||||||||||||||||||||||||||||

Recepción de solicitudes “Versión 59 Reglamento de Tarifas y Condiciones”

Kenneth Romero Picado

Etiquetas:

versión_59_reglamento_tar...

recepción_de_solicitudes

unidad_de_factibilidad_y_...

85 visualizaciones

Recepción de solicitudes “Versión 59 Reglamento de Tarifas y Condiciones”

La Unidad de Factibilidad y Comisiones comunica que hasta el próximo 26 de abril estará disponible el periodo de recepción de solicitudes para la inclusión, modificación y eliminación de tarifas en el Reglamento de Tarifas y Condiciones para los servicios del Banco de Costa Rica.

Lo anterior con el fin de asegurar la revisión y correcto trámite para cada una de las solicitudes a incluirse en la versión del reglamento número 59 de conformidad con la normativa interna B-02-20_v3 Disposiciones administrativas para la administración integral de las comisiones del BCR y el procedimiento PRO-GEI-GCF-04-07-12 Procedimiento para tramitar las comisiones de los productos y servicios del BCR.

Requisitos por cumplir:

Inclusión de comisiones nuevas o modificación de fondo:

Nota: El proceso lo continúa el área de Gestión Fiscal

Remitir la información de la comisión con respecto al registro contable de la misma (Cuenta contable, causas o codificación que identifique los ingresos)

En caso de contar con Contratos o Convenios del producto o servicios que incluyan comisiones adjuntar la documentación.

Enviar toda la documentación al correo factibilidadycomisiones@bancocostarica.onmicrosoft.com de la Unidad de Factibilidad y Comisiones, en formato Excel una vez que se valide, se les solicita la firma en formato PDF (debe incluir la firma del gerente del área y del usuario que realiza la solicitud)

Eliminación de comisiones o modificaciones de forma:

En caso de consultas comunicarse con: @Ingrid Artavia Najera y @Rodrigo Jimenez Padilla

Como área administradora del Reglamento de Tarifas y Condiciones para los servicios del Banco de Costa Rica será un gusto atender las consultas de los dueños de los productos y brindarles apoyo con los tramites y solicitudes.

|

||||||||||||||||||||||||||||||||||

Webinar: Perspectivas Económicas 2021

Kenneth Romero Picado

Etiquetas:

finanzas

perspectivas_económicas_2...

webinar

32 visualizaciones

Modificado el por Marlen Sanchez Badilla

|

||||||||||||||||||||||||||||||||||

Cobro administrativo a subsidiarias del BCR está a cargo de la Gerencia Corporativa de Finanzas

Xiomara Vega Valverde

Etiquetas:

finanzas

subsidiarias

bcr

cobro_administrativo

gerencia_corporativa_de_f...

128 visualizaciones

La Gerencia Corporativa de Finanzas les informa, que como parte de sus funciones y área de acción, le corresponde realizar el cobro administrativo por diversos rubros a las Subsidiarias del Conglomerado Financiero BCR.

Para estos efectos, se cuenta con contratos de prestación de servicios administrativos con cada una de las Sociedades:

Sobre la metodología de cálculo para el cobro de los servicios prestados, por favor tomar en cuenta los siguientes aspectos que determinan la tarifa de acuerdo con cada caso:

Es importante tener en cuenta que los cobros se realizan de manera mensual y que si alguna oficina actualiza las tarifas, será su responsabilidad comunicarlo a la Unidad de Contabilidad mensualmente. Asimismo, es deber de la Oficina de Contabilidad General, emitir una factura mensual a cada Sociedad. Por otra parte, solicitamos no acumular cobros de meses anteriores para procurar una mejor gestión del proceso. Sobre la prestación de servicios del Banco a las subsidiarias, se puede encontrar normativa al respecto en DocuBCR, referenciados con los siguientes nombres:

Para cualquier duda o comentario, por favor escribir a la dirección electrónica: rsmadrigal@bancobcr.com

Nota: <a href="https://www.freepik.es/fotos/tecnologia">Foto de Tecnología creado por wirestock - www.freepik.es</a> |

||||||||||||||||||||||||||||||||||

Cumplamos a cabalidad con la emisión de facturas electrónicas

Xiomara Vega Valverde

Etiquetas:

factura_electrónica

finanz

finanzas

tributarios

comprobantes_electrónicos

comisión

46 visualizaciones

Desde del 1 de enero de 2020, el Banco de Costa Rica debe emitir facturas electrónicas, por los bienes que venda o servicios que preste, sujetos al Impuesto sobre el Valor Agregado (IVA), de acuerdo a lo estipulado en el Reglamento de Comprobantes Electrónicos para Efectos Tributarios, publicado el 19 de junio de 2019.

Específicamente, estamos en la obligación de emitir facturas electrónicas por los siguientes servicios:

Es importante indicar que las facturas electrónicas por solicitud de chequeras, es emitida por la oficina de Captaciones. Para el caso de servicios asociados a QuickPass, la factura se genera automáticamente, gracias a un desarrollo que se implementó en conjunto con la empresa GTI.

Es importante recordar que la factura electrónica no solo es un mandato por ley, sino que trae otros beneficios como un mayor orden administrativo para los contribuyentes, mejor recaudación de impuestos por parte de las autoridades y también, significa un ahorro en papel y un impacto ambiental menor.

El incumplimiento en la implementación de los comprobantes electrónicos, supone sanciones establecidas en el Código de Normas y Procedimientos Tributarios.

El artículo 85 dispone que “se sancionará con una multa equivalente a dos salarios base, a los sujetos pasivos y declarantes que no emitan las facturas ni los comprobantes (…)” y el artículo 86 ordena el cierre, por un plazo de cinco días naturales, de aquellos negocios que, reincidentemente, no emitan factura electrónica.

Por otra parte, es importante asegurarse de que el archivo XML sea remitido correctamente, pues de lo contrario se considera como un incumplimiento del suministro de la información y es penado con: una multa pecuniaria proporcional del dos por ciento (2%) de la cifra de ingresos brutos del sujeto infractor(…)”.

A pesar de que con el paso del tiempo este proceso se hace cada vez más conocido, debemos asegurarnos del cumplimiento correcto de la emisión de facturas electrónicas, para evitar inconvenientes con los clientes y para salvaguardar el correcto funcionamiento del Banco.

Si usted tiene alguna duda relacionada con el tema, le sugerimos comunicarse a través del siguiente correo electrónico: sugerenciasfinanzas@bancocostarica.onmicrosoft.com

|

||||||||||||||||||||||||||||||||||

Reglamento de tarifas y comisiones para servicios y productos del BCR, ya se encuentra vigente

Xiomara Vega Valverde

Etiquetas:

comisiones

bcr

servicios

finanzas

reglamento_de_tarifas_y_c...

productos

tarifas

280 visualizaciones

El reglamento que establece las condiciones de las tarifas y comisiones que rigen para los servicios del Banco de Costa Rica ya se encuentra vigente, a partir de su publicación en el diario oficial La Gaceta y en DocuBCR.

Este reglamento consta de diez capítulos, los cuales contienen la información completa de todas las comisiones por servicios y productos para su respectivo cobro. Las tarifas son solicitadas por los dueños de los productos, revisadas por los diferentes comités y aprobadas en firme por la Junta Directiva.

Es importante que conozcamos sobre el reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica, ya que es responsabilidad de todos las personas trabajadoras del Conglomerado Financiero BCR, aplicar los cobros de comisiones, que constituyen los ingresos por servicios de la institución.

Además, es deber de todo colaborador del Banco, informar al cliente el costo del producto o servicio solicitado, previo a la contratación del producto o servicio que podrá ser cancelado en dólares o su equivalente en colones, al tipo de cambio BCR de venta vigente a la fecha de pago.

Para todas las comisiones y tarifas incluidas en el reglamento, se establecen diferentes rangos de atribuciones a nivel gerencial para la negociación de estas cuando así se requieran.

Para conocer el reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica, INGRESE AQUÍ.

|

||||||||||||||||||||||||||||||||||

Actualización tramos de Renta y créditos fiscales a partir del 01 de enero de 2021

Xiomara Vega Valverde

Etiquetas:

impuesto_sobre_la_renta

renta

créditos_fiscales

38 visualizaciones

Actualización tramos de Renta y créditos fiscales a partir del 01 de enero de 2021

El Ministerio de Hacienda actualizó los tramos y créditos del Impuesto Sobre la Renta para el trabajo personal dependiente, jubilación o pensión u otras remuneraciones, así como el monto y los tramos para personas jurídicas y los tramos y créditos fiscales para personas físicas con actividades lucrativas, como se detalla a continuación:

Impuesto Sobre la Renta por trabajo dependiente, jubilación, pensión u otras remuneraciones (impuesto al salario)

Impuesto Sobre la Renta personas jurídicas, cuya renta bruta no supere los ¢109.337.000,00

Impuesto Sobre la Renta persona física con actividad lucrativa

Créditos fiscales trabajo personal dependiente: Por cada hijo: ¢1.570,00 Por el cónyuge: ¢2.370,00

Créditos fiscales de las personas físicas con actividades lucrativas: a) Por cada hijo ¢18.840,00 anuales. b) Por el cónyuge ¢28.440,00.

Fuente: (Decreto N.º 42733-H publicado en La Gaceta No. 288 del 8 de diciembre de 2020)

|

||||||||||||||||||||||||||||||||||

Reducción de los gastos administrativos

Xiomara Vega Valverde

Etiquetas:

gastos_administrativos

administrativos

consejos_para_reducir_gas...

gastos

reducir

consejos

reducir_gastos

recortar

46 visualizaciones

Publicación original: 9/12/2019 | Optimización de Gastos

Los mejores consejos para reducir tus gastos administrativos

Aumentar tus ganancias e impulsar la rentabilidad de tu negocio requiere que ejerzas un cuidadoso control de los gastos administrativos. No nos referimos a una reducción generalizada de los mismos, sino a que optimices el uso de tus recursos de manera que se cumplan los objetivos de tu negocio. La planeación financiera y estratégica es la base de una empresa exitosa. Debes saber cuáles son tus metas, qué camino debes seguir para alcanzaras y cómo vas a financiarlo. Parte de esos planes estratégicos para el desarrollo y crecimiento de tu empresa es decidir cómo utilizar los recursos de manera eficiente reduciendo o eliminando los gastos improductivos y dirigiendo la inversión de manera inteligente.

Planea y justifica Para lograr el mayor control de los gastos administrativos es conveniente que sigas estos consejos:

Cuando sea necesario recortar... Habrá ocasiones en que no tengas más remedio que aplicar recortes de gastos, pero esta decisión debe ser muy bien pensada para no afectar las operaciones de la empresa ni la calidad de sus productos o servicios.

Algunos renglones donde se pueden reducir gastos administrativos son:

|

||||||||||||||||||||||||||||||||||