COMUNIDAD DE CRÉDITO

COMUNIDAD DE CRÉDITO

Con el objetivo de aclarar las consultas relacionadas con la mora máxima que se establecía en las Disposiciones Administrativas de Crédito v31, a saber:

Personas físicas o jurídicas cuya mora máxima en el Comportamiento de pago histórico según Sugef no supere los 30 días. Podrá aceptarse clientes con morosidad máxima histórica mayor, para lo cual debe mediar la justificación correspondiente por parte de la oficina que atiende el cliente e incluirse en el informe de crédito.

Personas físicas o jurídicas cuyos créditos directos o indirectos con este Banco se encuentren al día (inclusive aquellos casos donde el atraso mostrado no supere los 60 días y el cliente normalice su situación antes de formalizar) y clientes que no tengan créditos en cuentas liquidadas.

El Centro de Soporte Operativo hace del conocimiento que con la entrada en vigencia del documento Políticas de Crédito el pasado 01 de julio de 2021, dicho contenido se eliminó de la norma.

Lo anterior considerando lo siguiente:

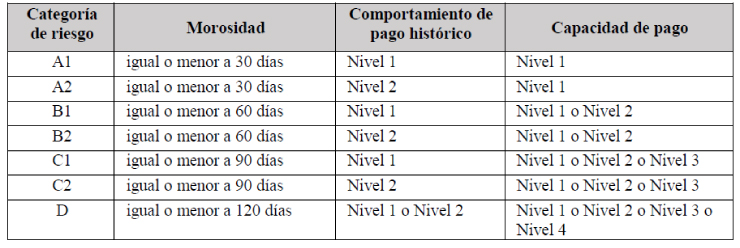

El documento denominado Políticas de Crédito, establece que son considerados sujetos de crédito las personas físicas y jurídicas cuya categoría de riesgo según lo establecido en la normativa aplicable de la Superintendencia General de Entidades Financieras; corresponda a: A1, A2, B1 o B2; por lo tanto, lo relacionado con el comportamiento de pago histórico se encuentra implícito en dichas categorías.

Aunado a lo anterior, la determinación de dichas categorías de riesgo debe considerar los parámetros que establece el artículo 10. Calificación del deudor del Acuerdo SUGEF 1-05:

- Morosidad máxima del deudor en la entidad: corresponde a la morosidad registrada en el Banco de Costa Rica.

- Comportamiento de pago histórico: corresponde al comportamiento de pago histórico registrado en el reporte crediticio CIC-SUGEF del sistema financiero nacional.

- Capacidad de pago: Corresponde al análisis y sensibilización de la capacidad de pago realizado en el BCR, mediante las metodologías establecidas para este fin.

Todo lo anterior según el siguiente cuadro:

En lo que respecta al análisis del comportamiento de pago histórico, les invitamos a consultar lo dispuesto por la Superintendencia General de Entidades Financieras en el apartado II. Análisis del comportamiento de pago histórico, establecido en el Acuerdo SUGEF 1-05 Reglamento para la calificación de deudores.

En apego a los principios de la sana negociación bancaria, la técnica, los usos, costumbres y mejores prácticas locales e internacionales propios de la actividad financiera y bancaria, el área comercial competente debe incorporar en su respectivo informe de crédito y sistemas según corresponda; la justificación formal y escrita, de aquellos casos en donde se presenten atrasos registrados en el reporte crediticio CIC-SUGEF, tanto en el apartado de “Operaciones activas” como en el apartado de “Situación histórica”.

Les invitamos a consultar las versiones actualizadas publicadas en DocuBCR de los documentos Políticas de Crédito, Lineamientos Generales de Crédito y las Disposiciones Administrativas de Crédito; las cuales, rigen a partir del 01 de julio de 2021.

En caso de consultas remitirlas a la dirección: NormativadeCredito@bancobcr.com

Responsable de la publicación: @Jose Guerrero Camacho