COMUNIDAD DE CRÉDITO

COMUNIDAD DE CRÉDITO

El cliente Antonio Perez, solicita a Laura, Gerente de Oficina, le explique la razón de porque todos los meses le varía el monto amortizado a capital.

A continuación, la respuesta:

Don Antonio le comento:

- La amortización está en función de los días de intereses que tenga la cuota.

- La amortización es el resultado de restarle a la cuota financiera los intereses del mes.

- El Banco usa para el cálculo de intereses el factor de tiempo 365/360. Es decir cobra los 365 días del año con base en una comercial, es uno de los factores definidos en el código de comercio.

- Actualmente la banca en Costa Rica utiliza muy comúnmente este factor de tiempo.

- Se cobran los días que hay entre una fecha y otra.

EJEMPLO:

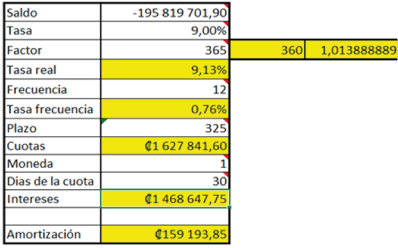

a- La cuota 36 inició el 12/11/2021 y venció el 12/12/2021, si se restan ambas fechas da 30 días.

b- Si se calcula la cuota, tenemos un saldo inicial de ¢195.819.701.90, a una tasa del 9.00%, que al usar el factor 365/360 pasa a 9.13%, el crédito presenta una cuota financiera de ¢1.627.841.60.

c- Si llama la atención por qué la tasa pasa a 9.13%, es porque si no se considera el factor en un mes de 31 días la cuota financiera podría no alcanzar para el pago de los intereses y con ello la cuota se aproxima a 31 días de intereses; no obstante, los intereses de la cuota se calculan con la tasa nominal del 9.00% de forma que 195.819.701.90 x 30 días x 9.00% / 360 = 1.468.647.75, y como la cuota era de 1.627.841.60 – 1.468.647.75 da una amortización de 159.193.85.

d- Las cuotas siguientes tienen la particularidad de que la tasa comienza a subir, vuelve a un mes de 31 días, por ende, la amortización disminuye, porque la cuota no crece tanto en función del plazo restante como si crece los intereses, la cuota financiera.

e- Estos cálculos corresponden a una fórmula matemática que lo que usa es el plazo restante, saldo y tasa, y el incremento está en función de ese plazo restante, por lo que no es algo proporcional al incremento o disminución de la tasa.

Importante recordar los eventos de consulta de las cuotas de un crédito

- PRI07 Consulta Información Tabla de Pagos de una O.P.

- PRI27 Consulta de una cuota especifica de la OP. (Revisar tasa, días de la cuota, fecha de pago, frecuencia, saldo)

- PRI34 Consulta detallada de Gastos y pólizas asociados a la operación

- PRI21Consulta de Pagos Realizados a una Operación, además consulta el detalle del recibo pagado en una determinada fecha.

- PRI20 Cuotas y Abonos Extraordinarios

Área responsable: Oficina Herramientas de Crédito | @Pamela Sanchez Ramirez