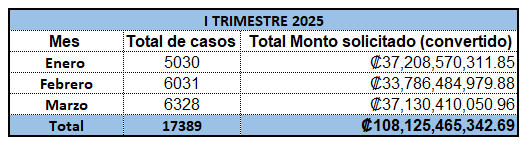

Durante el I trimestre del 2025, el C.S.O Análisis y Formalización de Personas procesó más de 108 mil millones de colones en colocación de créditos para un total de 17 389 casos.

Estos resultados están alineados a la gestión comercial que se viene desarrollando a través de las iniciativas del Nuestro Horizonte.

“Quiero reconocer el excelente trabajo que ha demostrado el equipo del CSO para atender la gran demanda de colocación que hemos recibido. Sabemos que la eficiencia en tiempos de respuesta forma parte del éxito en el servicio para la satisfacción de los clientes”, afirma @Juan Diego Marin AlfaroDAF93D3A-376D-4C43-AC95-10A8CA57AD82, Gerente de área a.i. de Gestión de Crédito Banca de Personas

El Centro de Soporte Operativo está compuesto por las unidades de análisis y formalización de Personas, la cual tiene a cargo todos los procesos relacionados con la recepción de los créditos de personas, su análisis, formalización, contabilización y activación además toda la tramitación de bonos y bonos crédito con el propósito de garantizar el flujo efectivo y eficiente de los mismos, colaborando así en el cumplimiento de los objetivos estratégicos del Conglomerado BCR.

Para ampliar información del CSO: Ingresar

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

La presentación anual período 2022 de la declaración de Registro de Transparencia y Beneficiarios Finales (RTBF), también conocida como Registro de Accionistas, aplicable a personas jurídicas, según lo establece el artículo 5 de la Ley para mejorar la lucha contra el fraude fiscal N°9416, debe realizarse como fecha máxima el próximo 30 de mayo, dada la ampliación que las autoridades encargadas acordaron.

En caso de incumplimiento de dicha presentación, aplica lo indicado en el artículo 84 Bis del Código de Normas y Procedimientos Tributarios (Código Tributario): El Registro Nacional no podrá emitir certificaciones de personería jurídica o inscribir documentos a favor de quienes incumplan con el suministro de la información.

Por tanto, para efectos del trámite de solicitudes de crédito en los que participe una persona jurídica, se procederá de la siguiente forma:

- Para aquellos casos que se ingresen al Salesforce a partir del 23 de mayo (inclusive), deberá confirmarse que las personas jurídicas que participen en el caso se encuentren al día con la declaración correspondiente al período 2022, de lo contrario será motivo de devolución del caso.

- Los casos que ya se encuentran en el flujo de análisis en Salesforce, y que a partir del 23 de mayo (inclusive) no cuenten con la declaración al período 2022 actualizada, serán devueltos para su respectiva gestión.

- Para todo caso que se encuentre debidamente firmado o en proceso de firma (asignado al notario), y que no se haya concretado la inscripción ante el Registro Nacional como máximo al 30 de mayo 2022, deberá cumplir con la declaración del período 2022.

Es relevante que todos los participantes en el proceso de crédito verifiquen el cumplimiento del mencionado requerimiento de ley.

Área responsable: Centro de Soporte Operativo

Persona encargada: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

|

Se le comunica a los participantes en el proceso de solicitudes de Bono o Bono_Crédito, en donde el plan de inversión sea Construcción, el Banco de Costa Rica solo estará aceptando casos en donde el sistema constructivo para cerramiento exterior (paredes externas) sea mampostería y/o prefabricado.

Cualquier otra combinación o sistema constructivo diferente al indicado NO será aceptado.

Esto aplica tanto para viviendas construidas, como para casos donde medie fiscalización de inversiones "Construcción de vivienda".

IMPORTANTE:

Mampostería se refiere a sistemas constructivos de bloques de concreto que incluyen el sistema tradicional, eurobloque, arma bloque, masterblock, prefablock sería algunos de los sistemas aceptados, que correspondería a un sistema prefabricado de concreto.

Aplica para todo caso recibido a partir del lunes 02/05/2022

|

Área responsable: Centro de Soporte Operativo

Encargado: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

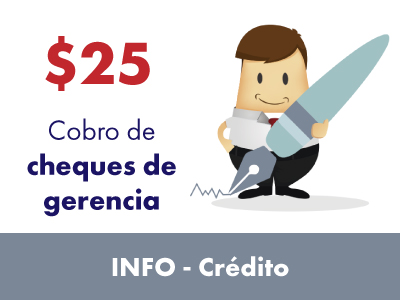

Conforme a lo indicado en el Reglamento de Tarifas y Condiciones para los servicios del BCR, desde el 22 de noviembre se cobrará a nuestros clientes $25 por la emisión de cheques de gerencia para los siguientes casos:

- Pagos al vendedor en casos de financiamiento para compra de bienes

- Casos donde medien ventas o cancelaciones de acreedores con entidades no financieras.

- Casos en donde el cliente solicita el desembolso del crédito mediante cheque

Dado lo anterior, se debe informar a los clientes y, en casos de compra_venta, valorar la coordinación para la apertura de cuentas a los vendedores. Teniendo claro que si los vendedores no tienen una cuenta al momento de la formalización, se deberá de cargar a nuestros clientes el costo relacionado a la emisión del cheque de gerencia en el proceso de contabilización.

Se debe indicar en el memorando la forma de pago al vendedor, teniendo presente que el CSO actualmente realiza desembolsos únicamente mediante cheques de gerencia o depósitos en las cuentas BCR.

Área responsable: Centro de Soporte Operativo

Persona responsable: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

En los casos cuyo plan de inversión contemple la cancelación de tarjetas de crédito, se requiere detallar en la solicitud los siguientes datos:

- Cuando el cliente solicita únicamente la cancelación del saldo, se debe indicar de dicha forma en el documento.

- Si el cliente solicita la cancelación de extra financiamiento o intra financiamientos, es necesario indicar dicho detalle de forma explícita.

- Si el cliente solicita la cancelación del saldo y servicio de la tarjeta, se debe de indicar de dicha forma en el documento. Lo anterior para efecto de la medición de la capacidad de pago y por ende el seguimiento correspondiente que debe asumir el área comercial para verificar la cancelación efectiva de dicho pasivo.

- Numeración de la deuda según SUGEF.

Si debido a la cantidad de pasivos por cancelar dichos datos no se pueden incluir en la solicitud de crédito, el área comercial pueda adjuntar al caso un documento adicional firmado por el cliente, en el cual se indique de forma clara dichos datos.

Área responsable: Centro de Soporte Operativo

Persona responsable: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Todas las solicitudes de Bono de Vivienda y Bono-Crédito donde medie una construcción, debe contener el cronograma del plan de trabajo para la construcción de la vivienda (máximo 4 meses).

El mismo debe ser remitido al perito fiscal del BCR encargado de la revisión de los planos y presupuestos. Dicho requisito se encuentra disponible en el formulario 352-SD Guía de documentos para el proceso de pre-análisis, análisis de créditos y bonos Banca de Personas.

El plazo de dicho cronograma y la duración del proceso constructivo no puede superar los 4 meses, en apego al acuerdo #10 de la Sesión 48-2019 del BANHVI.

Si por causas justificadas la construcción presenta algún atraso, el profesional responsable de la obra debe presentar la justificación correspondiente y el perito del Banco deberá validar la misma remitiéndola junto con el informe de fiscalización, formando estos parte del expediente de Bono de Vivienda.

Área responsable: Centro de Soporte Operativo

Responsable de publicación: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Según modificación realizada en el apartado 5.6.2 Pólizas Externas de las Disposiciones Administrativas de Crédito:

| |

"Toda solicitud de póliza externa debe ser remitida a BCR Corredora de Seguros a través del sistema destinado para este fin, solicitando se revise si la póliza cumple con todas coberturas de riesgo, según el tipo de garantía. La respuesta recibida por parte de la Corredora se debe adjuntar al expediente de crédito junto con los documentos de la póliza".

| |

A partir de ahora, la herramienta designada para solicitar vistos buenos de pólizas externas, será el Share Point, a través del siguiente enlace:

Esta herramienta aplicará para clientes nuevos y para aquellos que ya tengan una póliza vigente, cuya renovación sufrió alguna variación y se deba realizar la revisión correspondiente por parte de la Corredora de Seguros.

Importante: Este es el único canal por el cual se soliciten todos los vistos buenos, por lo tanto se elimina el correo bcrseguros@bancobcr.com

Se ha habilitado el espacio para incluir el área de seguimiento, en caso de que corresponda, para ello los contactos establecidos son los siguientes:

Cualquier consulta puede comunicarse con:

@Evelyn Calvo MendezD161E86B-FED3-4D6D-B545-6816B3359C96 | evecalvo@bancobcr.com, ext. 12319

@Wendy Delgado Arias89C26A23-9192-457B-A615-E11F2B94AE21 | wdelgado@bancobcr.com, ext. 12308

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Según comunicado del Instituto Nacional de Seguros (INS), desde el 7 de septiembre, todos los trámites que deban pasar por Selección de Riesgo deben de venir con un formulario adicional a los ya antes solicitados, este formulario es el llamado: Cuestionario COVID.

Este formulario se va a encontrar en Somos, en la comunidad de la Corredora de Seguros en la sección: Seguro de Protección Crediticia Colectiva Flexible

Adicional a esto, a partir de este momento todo trámite que se realice de ampliación del periodo de aceptación de los casos de Selección de Riesgo que tengan los exámenes médicos aún vigentes, deben de venir con la siguiente documentación adjunta:

El Acreedor deberá indicar mediante nota firmada y membretada la causa por la cual, aún no se ha formalizado el crédito, además deberá indicar la fecha máxima en la cual se estará dando por formalizando el crédito.

El solicitante del seguro deberá presentar una nota con carácter de declaración jurada en la cual nos haga saber si sus condiciones de salud se han mantenido, o por el contrario han sufrido alguna variación, si ha estado hospitalizado o si ha tenido o sufrido algún tipo de accidente.

Además, se debe indicar si ha sido sospechoso o positivo por COVID–19, en cuyo caso de haber sido diagnosticado como positivo por COVID-19 deberá indicar:

- ¿Se encuentra actualmente o estuvo en tratamiento por COVID 19 en los últimos 15 días?

- ¿Se le ha practicado prueba PCR en los últimos 15 días y esta ha sido positiva o no conoce el resultado?

- ¿Durante los últimos 15 días ha presentado alguno de los siguientes síntomas: Tos Seca, Dificultad Respiratoria/Falta de Aire, Fiebre, Pérdida de Olfato y/o Gusto, Dolor de Garganta, Malestar General?

- ¿Ha estado en contacto con un caso (persona) sospechoso, probable o positivo en Coronavirus durante los últimos 15 días?

- ¿Ha estado hospitalizado por COVID?, En caso afirmativo, indique fecha y duración, indique si ha recibido terapia intensiva, indique además si fue entubado.

Es importante recordar que la aceptación de todas las pólizas tiene un periodo de 30 días hábiles y la validez de los exámenes médicos para un caso en trámite es de 6 meses. Casos ingresados por Salesforce que van a Selección de Riesgos, se detienen a nivel del sistema.

Con el fin de agilizar e intermediar oportunamente entre las oficinas Comerciales y Selección de Riesgos el contacto directo será con la compañera @Hazel Ariel Navarro Padilla2F4E1396-7675-40FD-BFBB-AD13A99A071A o bien consultas por medio de seleccionriesgos@bancobcr.com

Área responsable de la publicación: Centro de Soporte Operativo

Responsable: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

De acuerdo a lo estipulado en la metodología para el análisis y sensibilización de la capacidad de pago, se establece lo siguiente:

“Ingreso Neto: Para los deudores asalariados se deben de considerar solo las deducciones de ley”

Por tanto, con el fin de agilizar el análisis de clientes del segmento asalariado, así como estandarizar el procedimiento para el cálculo de sus salarios, se establecen las siguientes pautas, las cuales pretenden establecer un equilibrio en aras de cuidar los intereses del Banco sin dejar de lado el enfoque comercial que requerimos como negocio en competencia.

Primero:

En los casos donde el salario bruto indicado en la constancia salarial sea acorde a los salarios reportados en la orden patronal, además el salario neto indicado en la constancia contempla únicamente las deducciones de ley que aplican de acuerdo al ingreso, no se considerarán rubros de deducciones adicionales ni se requerirá solicitar las boletas de desglose de planilla.

Segundo:

Cuando el salario neto indicado en la constancia salarial contempla únicamente las deducciones de ley que aplican al ingreso, sin embargo el salario bruto indicado en el documento salarial presenta diferencias respecto a los salarios reportados en la orden patronal, en apego a lo indicado en las DAC 2.3.2, se debe de trabajar con el salario menor de la comprobación, ya sea el de la constancia o el menor reportado en la orden patronal, sin solicitar boletas de desglose de planilla, por ende, se contemplarán solo las deducciones de ley.

Los cálculos de salarios deberán efectuarse con “cuadro de cálculo de salario para asalariado, pensiones y otro régimen” del 67 SD.

Tercero:

Para los siguientes casos, dado el conocimiento que tenemos sobre las deducciones que se les aplican a sus planillas, se requerirá la presentación de las boletas de deducciones salariales correspondientes al mes completo (periodo actualizado).

- Clientes que laboren para las siguientes instituciones:

- Ministerios.

- Poder Judicial

- CCSS

- ICE

- INA

- UNA

- UNED

|

|

- UCR

- CNFL

- AYA

- TEC

- Otras instituciones de gobierno no detalladas en la lista

|

- Clientes pensionados que pertenezcan a otros regímenes diferentes al contributivo de la CCSS.

- Clientes con ingresos variables, siempre y cuando estos rubros se contemplen en la medición de la capacidad de pago (extras, guardias, comisiones, jornadas mixtas, labores al destajo como piñeras)

- Casos donde la diferencia entre salario bruto y neto, no coincida con las deducciones de ley que aplican de acuerdo al ingreso.

- Los cálculos de salarios deberán efectuarse con los cuadros de cálculo establecido en el formulario 67 SD, según aplique para cada caso.

- Deducciones en boletas de salario y sus consideraciones para el cálculo del salario neto y la medición de capacidad de pago de los participantes

- Cuando se requieran presentar las boletas de deducciones salariales para efectos de realizar el cálculo salarial, no se deberán de deducir del salario bruto los siguientes rubros:

- Afiliaciones a cooperativas, asociaciones solidaristas y sindicatos, así como los planes de ahorro y compras de acciones ligados a estas instituciones.

- Ahorros voluntarios.

- Planes funerarios

- Pólizas

- Subsidios como alimentación, parqueos, alquiler de vehículos, servicios médicos.

- Afiliaciones a colegiaturas.

- Compra de acciones en entidades privadas.

- Otros rubros voluntarios

- Los siguientes rubros si aplican como deducciones obligatorias al salario.

- Ahorros obligatorios, como los del ICE

- Compra de acciones, como las aplicadas por el MEP

- Pensiones alimenticias

- Pensiones complementarias

- Fondo de mutualidad como el de la CCSS

| |

Es importante recalcar que las deducciones salariales correspondientes a préstamos se deben de incluir en el cuadro de cuotas del cotizador en Salesforce. Excepto, los casos de empleados del conglomerado que cuenten con préstamos en ASOBANCOSTA, castigándose estos directamente del salario neto.

| |

Oficina responsable: Centro de Soporte Operativo

En caso de dudas, contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

El Centro de Soporte Operativo informa que la modalidad "Aprobación Automática" para créditos de personas físicas se encuentra habilitada en la herramienta Salesforce.

Esta modalidad responde a la solicitud de la subgerencia de Banca de Personas, con el objetivo de contar con la posibilidad de agilizar la aprobación de operaciones crediticias que cumplan al 100% con los requerimientos establecidos en la normativa aplicable, sin necesidad de recurrir al modelo de firma mancomunada, permitiendo; una vez analizada la solicitud y bajo el cumplimiento de los parámetros establecidos, el inicio del proceso de formalización respectivo.

Dado lo anterior, la modalidad de "Aprobación Automática" para los casos de personas físicas, debe ser utilizada únicamente en las siguientes situaciones:

- Aprobación de operaciones crediticias de personas físicas (vivienda, consumo, vehículos, tarjetas de crédito).

- Acumulado en deudas de los deudores de hasta 100 millones de colones.

- Cumplimiento al 100% de todos los lineamientos establecidos en la normativa interna y externa.

No aplica la utilización de la modalidad "Aprobación Automática", cuando se trate de:

- Operaciones crediticias de Banca Corporativa.

- Operaciones crediticias de Banca Pymes y Desarrollo.

- Cuando se trate de arreglos.

- Cuando sea necesario emplear el criterio experto de personas trabajadoras del BCR con atribuciones en forma mancomunada; por tratarse de alguna excepción consignada en la normativa que requiera de la respectiva valoración y justificación técnica de las áreas involucradas; tales como pero sin estar limitadas a: incremento de plazos, incremento de porcentajes de aceptación de garantías, comportamiento de pago histórico del deudor, entre otros.

En cumplimiento de las DAC 1.7 para clientes extranjeros con condición legítima residente, en la resolución de estos casos deben participar los subgerentes o los gerentes regionales, por lo cual se continua la aprobación mediante el modelo de firma mancomunada.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

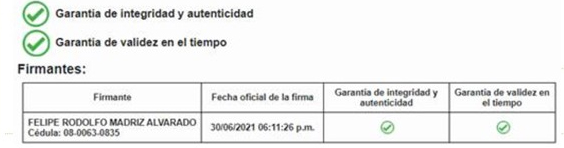

Con el fin de estandarizar el procedimiento para la validación de firmas digitales en documentos que forman parte del expediente de crédito se instruye la aplicación de los siguientes pasos:

- Se debe utilizar el validador de documentos firmados digitalmente que se encuentra de manera pública en el sitio Central Directo perteneciente al Banco Central de Costa Rica, al cual se puede acceder en el siguiente enlace:

- Se debe verificar que al incluir el documento en el validador, el mismo muestre con un check en color verde los ítems de "Garantía de integridad y autenticidad", así como el de "Garantía de validez en el tiempo".

Resumen:

Los casos que se incluyan al sistema Salesforce deberán de contar con la validación de las firmas correspondientes a los documentos que forman parte del expediente de crédito, mediante el procedimiento mencionado anteriormente.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Con el fin de evitar reclamaciones generadas por un mal asesoramiento al cliente en el proceso de crédito, el Centro de Soporte Operativo recomienda:

- Indicar al cliente, desde un inicio, que el proceso de crédito conlleva varias etapas, en las cuales se efectúan distintas revisiones, de las que se pueden generar cambios, solicitudes de información adicional o incluso la desestimación de la solicitud de crédito.

- La etapa de recepción de la documentación obedece a un pre análisis obligatorio y preliminar; por lo tanto, cualquier conformidad que aquí se exprese es provisional, ya que dicha documentación debe enviarse posteriormente al área correspondiente para su análisis y aprobación.

| |

SIEMPRE TOME EN CUENTA QUE:

Crear falsas expectativas al cliente puede acarrear controversias diferentes; entre ellas, eventuales denuncias por daño moral o material, de igual forma se pueden producir lesiones irreparables en el plano reputacional.

| |

Responsable de la publicación: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

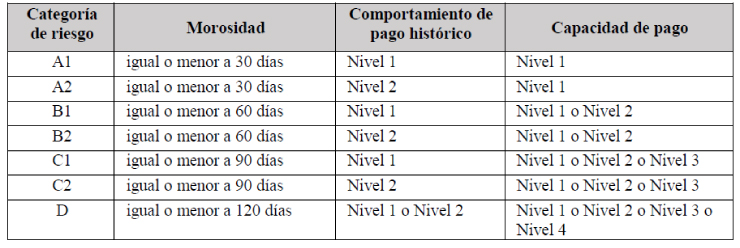

Con el objetivo de aclarar las consultas relacionadas con la mora máxima que se establecía en las Disposiciones Administrativas de Crédito v31, a saber:

Personas físicas o jurídicas cuya mora máxima en el Comportamiento de pago histórico según Sugef no supere los 30 días. Podrá aceptarse clientes con morosidad máxima histórica mayor, para lo cual debe mediar la justificación correspondiente por parte de la oficina que atiende el cliente e incluirse en el informe de crédito.

Personas físicas o jurídicas cuyos créditos directos o indirectos con este Banco se encuentren al día (inclusive aquellos casos donde el atraso mostrado no supere los 60 días y el cliente normalice su situación antes de formalizar) y clientes que no tengan créditos en cuentas liquidadas.

El Centro de Soporte Operativo hace del conocimiento que con la entrada en vigencia del documento Políticas de Crédito el pasado 01 de julio de 2021, dicho contenido se eliminó de la norma.

Lo anterior considerando lo siguiente:

El documento denominado Políticas de Crédito, establece que son considerados sujetos de crédito las personas físicas y jurídicas cuya categoría de riesgo según lo establecido en la normativa aplicable de la Superintendencia General de Entidades Financieras; corresponda a: A1, A2, B1 o B2; por lo tanto, lo relacionado con el comportamiento de pago histórico se encuentra implícito en dichas categorías.

Aunado a lo anterior, la determinación de dichas categorías de riesgo debe considerar los parámetros que establece el artículo 10. Calificación del deudor del Acuerdo SUGEF 1-05:

- Morosidad máxima del deudor en la entidad: corresponde a la morosidad registrada en el Banco de Costa Rica.

- Comportamiento de pago histórico: corresponde al comportamiento de pago histórico registrado en el reporte crediticio CIC-SUGEF del sistema financiero nacional.

- Capacidad de pago: Corresponde al análisis y sensibilización de la capacidad de pago realizado en el BCR, mediante las metodologías establecidas para este fin.

Todo lo anterior según el siguiente cuadro:

En lo que respecta al análisis del comportamiento de pago histórico, les invitamos a consultar lo dispuesto por la Superintendencia General de Entidades Financieras en el apartado II. Análisis del comportamiento de pago histórico, establecido en el Acuerdo SUGEF 1-05 Reglamento para la calificación de deudores.

En apego a los principios de la sana negociación bancaria, la técnica, los usos, costumbres y mejores prácticas locales e internacionales propios de la actividad financiera y bancaria, el área comercial competente debe incorporar en su respectivo informe de crédito y sistemas según corresponda; la justificación formal y escrita, de aquellos casos en donde se presenten atrasos registrados en el reporte crediticio CIC-SUGEF, tanto en el apartado de “Operaciones activas” como en el apartado de “Situación histórica”.

Les invitamos a consultar las versiones actualizadas publicadas en DocuBCR de los documentos Políticas de Crédito, Lineamientos Generales de Crédito y las Disposiciones Administrativas de Crédito; las cuales, rigen a partir del 01 de julio de 2021.

En caso de consultas remitirlas a la dirección: NormativadeCredito@bancobcr.com

Responsable de la publicación: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

|

Según acuerdo según acuerdo tomado el viernes 7 de mayo 2021, entre la Subgerencia Comercial Banca Personas, Gestión de Crédito y la Gerencia de área Sistemática y Productos de Personas, se instruye:

Todo caso aprobado de algún colaborador del Conglomerado Financiero BCR, cuya escritura no estuviese firmada al día 7 de mayo del presente año, se debe de modificar y aprobar nuevamente con las condiciones vigentes para clientes.

Lo anterior contempla aquellas soluciones crediticias relacionadas a productos de vivienda, consumo fiduciario, prendario o hipotecario, consolidación de deudas y vehículos nuevos o usados, que tuviesen las condiciones dirigidas para empleados del conglomerado BCR.

Al momento de tramitar solicitudes en las cuales participen como deudores empleados del conglomerado, se deben de contemplar las condiciones indicadas en los distintos prospectos creados por la gerencia de productos de crédito, así como seleccionar la solución correcta al momento de crear el caso en Salesforce.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

En cumplimiento de la ley 7786, el Centro de Soporte Operativo recuerda que:

Para todo caso de crédito en el cual el cliente realice un aporte a la transacción para completar el plan de inversión, y dicho aporte sea igual o superior a $10.000,00, se debe de adjuntar al expediente de crédito los respaldos del origen y procedencia de fondos, como sustento a lo indicado en el formulario correspondiente para tal fin.

Lo anterior aplica para todo plan de inversión, dentro de estos; compra, cancelación de deudas, recuperación de capital invertido, entre otros.

Los casos cuyo aporte realizado por el cliente sea inferior a los $10.000,00, únicamente se debe de presentar la versión actualizada del formulario de origen y procedencia de fondos, el cual debe de contener la firma del cliente.

La declaración jurada aplica para aportes superiores a $10.000,00 y cuando el plan de inversión corresponda a la compra de un bien.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Con la finalidad de proteger los intereses del Banco sin afectar la dinámica del negocio, se debe procurar realizar una evaluación más profunda e integral respecto a valoración de la vida útil remanente de las edificaciones que forman parte del bien dado en garantía reflejado en el informe pericial.

Dado lo anterior, se propone realizar las siguientes valoraciones de acuerdo a las condiciones que se presente en la solicitud de crédito como justificante y mitigante de riesgo:

Primero

Si la vida útil de las edificaciones no es acorde al plazo del crédito que está solicitando el cliente, se podría determinar trabajar únicamente con el valor del terreno siempre y cuando el valor asignado al mismo se ajuste al monto del crédito de acuerdo a los márgenes de aceptación del producto.

Esto no excluye que se realice el proceso de aseguramiento de todas las edificaciones contempladas o no contempladas en la valoración descrita anteriormente, siempre que las mismas cuenten con todas las condiciones necesarias para tal fin.

Si producto de la valoración anterior el cliente no está anuente al aseguramiento de las edificaciones, se debe de proceder conforme se instruye en el formulario 352 SD (referencia garantía hipotecaria, punto 30).

Segundo:

Eliminar del cuadro de garantía aquellas edificaciones que tengan una vida útil remanente menor, con relación al plazo del crédito propuesto. Las edificaciones cuya vida útil es igual o superior al plazo del crédito, se deben de considerar de acuerdo a los márgenes de aceptación vigentes en cada producto. Lo anterior no excluye que todas las edificaciones valoradas y que forman parte del bien cumplan con el proceso de aseguramiento.

Tercero:

Para aquellos casos que tengan varias edificaciones con vidas útiles diferentes y que dentro de estas, algunas tengan vidas útiles remanentes menores al plazo del crédito, se puede realizar un ejercicio de valoración que abarque las amortizaciones vs el plazo en que se cubre el monto de las mismas. Por ejemplo:

- Crédito vivienda por ¢59.720.000,00 a un plazo de 30 años con una condición de tasa escalonada TBP+4.60% (para efectos del cálculo se debe de tomar el plus más alto).

- El bien dado en garantía presenta las siguientes condiciones:

- Terraza con un valor de ¢4.020.000,00, vida útil remanente de 26 años.

- Muro frontal con un valor de ¢1.225.000,00, vida útil remanente de 19 años.

- Lo anterior genera un total de ¢5.225.000,00.

Con las condiciones descritas del crédito, en la cuota #98 (aproximadamente a los 8 años), se amortiza el valor de las edificaciones que presentaron una vida útil remanente menor con relación al plazo del crédito.

El ejercicio anterior nos permite determinar que a pesar de contemplar el plazo máximo permitido por el producto y que dichas edificaciones cuenta con una vida útil remanente menor al mismo, se mitiga el riesgo, aunado a esto contamos con la posibilidad de que el terreno año a año obtenga una plusvalía, lo cual favorece la posición del Banco.

Para aquellos casos en que todas las edificaciones valoradas presenten una vida útil remanente menor al plazo del crédito se recomienda valorar con cada superior inmediato si el plazo del crédito debe de ajustarse a la vida útil en mención, si se decide aplicar un procedimiento diferenciado, el mismo debe de ser debidamente respaldado por el gerente con atribuciones.

Cuarto:

Aquellos casos en los cuales la garantía aportada presenta varias edificaciones con vidas útiles diferentes y que dentro de estas, algunas tengan vidas útiles remanentes menores al plazo del crédito, se puede valorar la opción de promediar los distintos valores de vida útil remanente asignados a cada edificación (promedio simple de los años), ajustando el plazo del crédito al resultado obtenido.

Es importante que los promotores y validadores analicen las condiciones del crédito de forma conjunta con su superior inmediato con la finalidad de valorar las opciones anteriormente descritas, y en caso de aplicarse las mismas, se detallen y se justifiquen dentro del memorándum del caso.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Debido a recortes presupuestarios ejecutados por la Asamblea Legislativa al BANHVI, ya no se cuenta con recursos para el otorgamiento de Bonos de Vivienda por la modalidad del Artículo 59; por lo tanto, hasta nuevo aviso no se pueden recibir nuevas solicitudes de Bono de Vivienda de este tipo.

A partir del segundo semestre del año, el BCR estará validando si existen futuras asignaciones presupuestarias y si hay posibilidad de recibir nuevos casos para trámite.

Ante esta situación, se brinda como fecha límite el 01 de abril 2021 para que se remita el expediente de bonos (artículo 59, extrema necesidad) de los casos que se hayan recibido a clientes.

Persona responsable de la publicación: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

|

El Centro de Soporte Operativo informa sobre dos aspectos relevantes para el trámite de créditos para personas físicas:

CRÉDITOS PARA COLABORADORES DEL CONGLOMERADO BCR

Al tramitar solicitudes de crédito para colaboradores del Conglomerado BCR, se requiere que el área comercial solicite al ejecutivo de Capital Humano que atiende la zona del solicitante, la consulta respecto a la condición laboral del compañero, de tal manera que se pueda verificar si se encuentra laborando bajo la modalidad de sueldos fijos o alguna otra condición; además de validar si cuenta con una condición de ascenso temporal que esté influyendo en el actual ingreso.

Ver: Lista de ejecutivos de Capital Humano

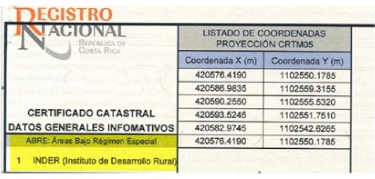

FINCAS EN ZONAS CATASTRADAS

Para casos en los cuales la finca dada en garantía se encuentre ubicada en zona catastrada, se debe verificar en la certificación catastral que la misma no presente indicaciones relacionadas a Áreas Bajo Régimen Especial "ABRE". En caso de ser así, se requiere un documento emitido por la entidad pertinente en el cual se indique que la institución no tiene interés en el bien inmueble.

Lo anterior aplica únicamente para el financiamiento de bienes adquiridos que presenten dicha situación.

CUANDO DEUDORES O CODEUDORES DESIGNEN APODERADOS GENERALÍSIMOS

Para el trámite de solicitudes de crédito en las cuales el deudor o codeudor designe un apoderado generalísimo para efectos de su representación en la solicitud, no será requerido que el poder generalísimo indique en forma expresa que se pondrán suscribir operaciones crediticias a favor del mandante, ni tampoco será necesaria la presentación adicional, de un poder especial para dicho acto en específico.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas, contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

El Centro de Soporte Operativo informa las siguientes consideraciones para la correcta utilización de la herramienta Salesforce:

- Para los casos donde el documento cuente con firma digital, el mismo deberá de subirse al sistema en formato pdf, además, deberá de adjuntarse en la misma sub-carpeta la evidencia de la validación de la firma correspondiente.

- El validador previo envío del caso a la fase de análisis, debe de verificar lo siguiente:

- Todos los campos del sistema relacionados a la información personal del solicitante deben de estar completos y actualizados de acuerdo a la documentación adjunta al caso.

- El monto, tipo de ingreso, cuadro de garantías, cuadro de cuotas y el planteamiento, deben de completarse y los valores incluidos deben de tener concordancia con la información mostrada en los documentos del caso.

- El informe de crédito debe de generarles un resultado positivo de endeudamiento y un adecuado sobrante de garantía.

- En caso de no contemplarse los aspectos anteriores, se procederá a devolver el caso al área comercial.

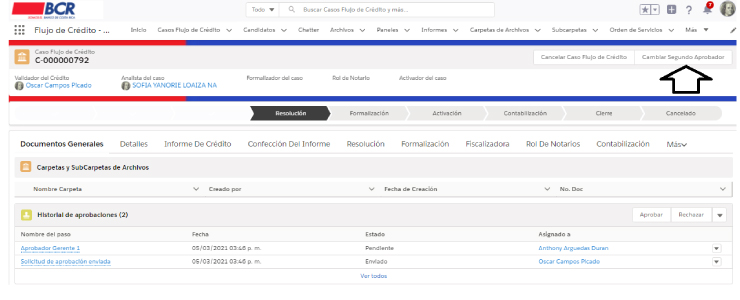

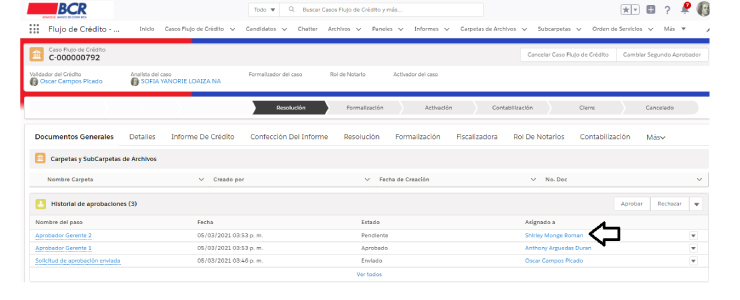

- El sistema permite que el primer aprobador “primera firma”, pueda realizar el cambio del colaborador o colaboradora que participará como “segunda firma” en la aprobación de la solicitud.

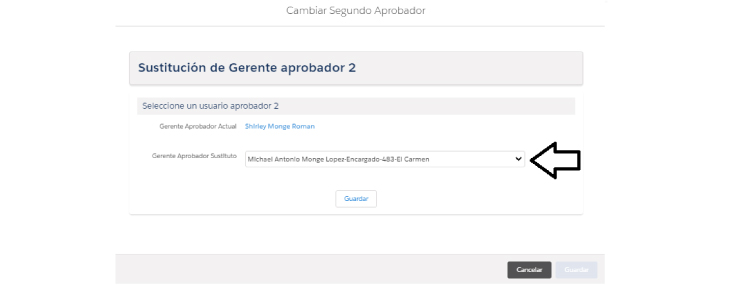

CAMBIO DEL SEGUNDO APROBADOR

El primer aprobador podrá cambiar el segundo aprobador en caso de que sea necesario. Esto se podrá realizar antes o después de generar la aprobación del caso. Por medio del botón “Cambiar Segundo Aprobador”.

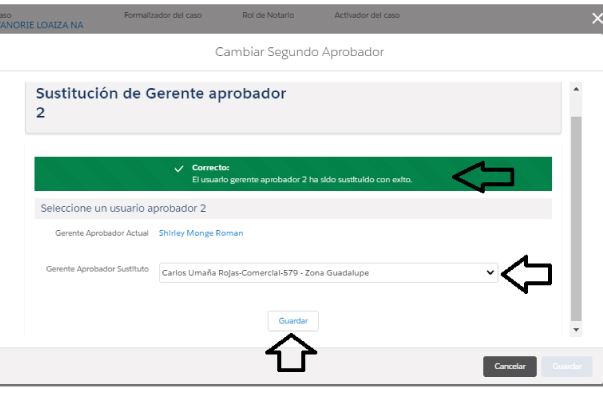

En la ventana que se despliega, deberá seleccionar en la lista el Gerente Aprobador Sustituto. Posteriormente presionará “guardar”

Como se puede observar el cambio se podrá realizar posterior a primera aprobación.

Una vez guardado, podrá visualizar la leyenda indicando que la sustitución se realizó exitosamente. Cierre la ventana por medio de la “x”.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas, contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

El Centro de Soporte Operativo informa que se ha realizado un ajuste en la guía para casos de bono y bono con crédito requerido para el cálculo de honorarios por fiscalización y afectación contable por avalúos, así como el registro contable y pago por fiscalización.

Se adiciona además, la herramienta de Excel  INFOCRÉDITO 2021- REFERENCIA de comisiones y kilometraje Interés Social V-2021.1.xlsm elaborada por la oficina de Ingeniería y Valuación. INFOCRÉDITO 2021- REFERENCIA de comisiones y kilometraje Interés Social V-2021.1.xlsm elaborada por la oficina de Ingeniería y Valuación.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas, contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

COMUNIDAD DE CRÉDITO

COMUNIDAD DE CRÉDITO