Información financiera auditada debe presentarse a más tardar el 30 de abril

El próximo 30 de abril vence el plazo para la presentación de la información financiera auditada de todos los clientes que cuenten con esta condición pactada en los acuerdos de aprobación del crédito.

La oficina de Análisis y Seguimiento de Clientes TOP y Empresas recuerda a todos los ejecutivos a cargo remitir la información cargando el pendiente en la herramienta Salesforce.

Recuerden que el conjunto de Estados Financieros que se presentan cada año está conformado por:

Dictamen del auditor: En el que se indica si los estados financieros se presentan o no

Estado de situación financiera

Estados de Resultados

Estado de Flujos de Efectivo

Estado de Cambios en el Patrimonio Neto

Notas a los Estados Financieros

¿Qué pasa si el cliente incumple con la presentación de estados financieros auditados?

Con la entrada en vigor del acuerdo Conasiff 14-21 el cliente que incumpla con la presentación de su información financiera auditada:

Debe ser recalificado a nivel 2 de capacidad de pago

Se debe aplicar el incremento en la tasa de interés según lo estipulado en capítulo 7.9 de las Disposiciones administrativas de crédito (B-02-24)

Puede generar un incremento en las estimaciones del banco, afectando la rentabilidad.

Notas:

Solo el órgano resolutor con atribuciones puede otorgar prórrogas de acuerdo con lo estipulado en las Disposiciones Administrativas de Crédito.

Al vencimiento del compromiso la Oficina de Análisis y Seguimiento de Clientes TOP y Empresas informará al Comité de Crédito los casos que mantienen incumplimientos en la presentación de la información financiera auditada y el estado del ajuste en la tasa de interés.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Próximamente, la oficina de Seguimiento de Clientes Top y Empresas presentará el informe trimestral de seguimiento de clientes TOP del BCR en el que, a partir de junio, se incorpora el tema de la presentación de estados financieros auditados y su respectivo ajuste en la tasa de interés, cuando exista incumplimiento.

Es importante señalar que los clientes Top representan aproximadamente el 45% del saldo total de la cartera de crédito del BCR y el 95% de estos clientes se concentra en categorías de riesgo A y B.

En el seguimiento periódico se incluye la situación del cliente, información financiera, morosidad, capacidad de pago, el correcto aseguramiento de los bienes dados en garantía, condiciones (covenants) pactadas, valorando el cumplimiento normativo, regulatorio y acuerdos de aprobación, entre otros elementos que puedan generar un riesgo o una desmejora en las estimaciones del Banco.

Las observaciones se clasifican en niveles de riesgo considerando condiciones que puedan representar un impacto económico, legal o de imagen para la institución o el cliente y sus compromisos con el BCR.

Si desea conocer más sobre el proceso de seguimiento de los clientes empresariales: Clic aquí

Responsable de la publicación Oficina de Análisis y Seguimientos de clientes TOP y Empresas

Modified on by Laura Ramirez CamposE59F8183-DCF1-4A74-87B9-44A6C0DA77FElcramirez@bancobcr.com

El cliente Arturo Mendoza, solicita a Alfredo, Gerente de Oficina, le explique cuál es forma en que se actualiza la tasa de interés, con respecto a la TBP publicada por el BCCR ya que la tasa de su crédito está compuesta por TBP + 2 puntos.

A continuación la respuesta:

Don Arturo le comento:

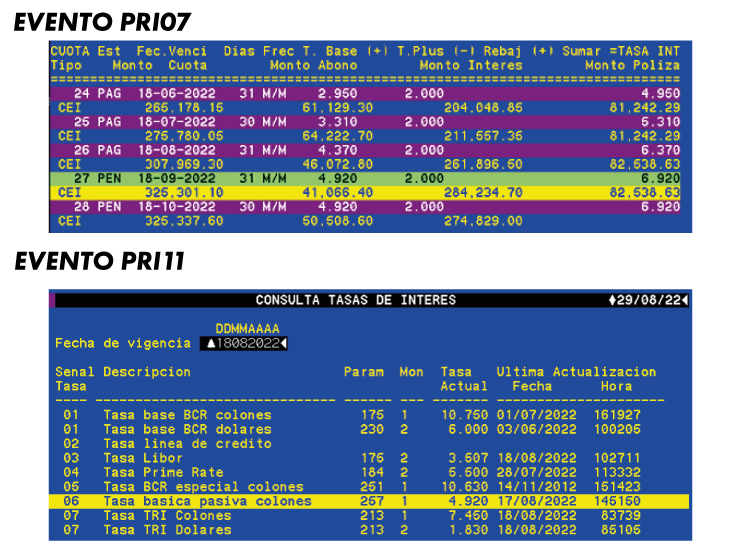

• La tasa se actualiza al inicio de la cuota y no al vencimiento de la misma

• El sistema usa la fecha de pago de la cuota para actualizar la cuota siguiente.

Ejemplo:

Vencimiento de la Cuota 26 18/08/2022 (es la fecha de inicio de la cuota 27) el sistema actualiza la tasa base al valor de ese día 4.92 + 2.00 y da una tasa del 6.92%, de esta forma el primer día de la cuota ya la misma se calcula.

Entonces la cuota 27, inicia el 18-8-2022 y finaliza el 18-9-2022

Importante recordar los eventos de consulta de las cuotas de un crédito

PRI07 Consulta Información Tabla de Pagos de una O.P.

PRI20 Cuotas y Abonos Extraordinarios

PRI27 Consulta de una cuota especifica de la OP.

PRI34 Consulta detallada de Gastos

PRI21Consulta de Pagos Realizados a una Operación, además consulta el detalle del recibo pagado en una determinada fecha.

Área responsable: Oficina Herramientas de Crédito | @Pamela Sanchez RamirezDBBAA586-0907-4F00-A9A4-ADDD9C0B5D18

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Actualización de avalúos para el control de la estimación

Con el fin de disminuir estimaciones, la Junta Directiva solicitó actualizar avalúos que, previa valoración costo-beneficio por parte de la Gerencia de Gestor de Crédito, impacten positivamente la estimación y aumente la utilidad del Banco.

Por tanto, próximamente la Jefatura de Seguimiento Crédito Empresarial, Jefatura Seguimiento Personas o la oficina de Análisis y Seguimiento de crédito y Estimaciones, le comunicará a la oficina donde pertenece el cliente, gestionar un nuevo avalúo al bien o bienes de su cliente.

Lo anterior se fundamenta en el acuerdo CONASSIF 14-21, donde la antigüedad del avalúo juega un factor de tiempo en el resultado del mitigador, entre más antiguo menos mitigador genera y mayor sería la estimación.

Beneficios de la actualización del avalúo:

Controlar las estimaciones

Mejorar la rentabilidad

Fortalecer la suficiencia patrimonial

Aumentar la capacidad de negociación de tasas de interés más atractivas y competitivas

Generar oportunidad de nuevos negocios con el cliente

Puntos importantes:

Solicitud del avalúo: responsabilidad del área comercial según procedimientos vigentes

Gestión del avalúo: por medio de peritos internos, según capacidad instalada (no trasladar el costo al cliente)

Pólizas de incendio: bienes que aumenten valor, deberán ajustarse en la siguiente renovación

Justificación Área Comercial: deberá justificar las razones por las cuales decidió no gestionar el avalúo

Resultados obtenidos: la Gerencia de Gestor de Crédito informara periódicamente al Comité de Crédito

Vencimiento para la presentación de la Información Financiera Auditada del Cierre Fiscal 2025

La fecha de entrega de la información financiera auditada vence el próximo 30 de abril, para todos los clientes empresariales que el monto acumulado de sus deudas (considerando nueva solicitud y deudas directas e indirectas, contingentes vigentes) sea igual o mayor a ¢500.000.000.00 o bien se indique en el acuerdo de aprobación.

El conjunto de Estados Financieros que se presenta cada año está conformado por:

• Dictamen del auditor

• Estado de situación financiera

• Estados de Resultados

• Estado de Flujos de Efectivo

• Estado de Cambios en el Patrimonio Neto

• Notas a los Estados Financieros

¿Qué pasa si no se presenta?

Con la entrada en vigor del acuerdo Conasiff 14-21 el cliente que incumpla con la presentación de su información financiera auditada:

Debe ser recalificado a nivel 2 de capacidad de pago.

De debe aplicar el incremento en la tasa de interés según lo estipulado en capítulo 7.9 de las Disposiciones administrativas de crédito (B-02-24),

Representa un posible incremento en las estimaciones de la cartera de crédito empresarial.

Recordemos que:

Solo el Comité de Crédito tiene la facultad para otorgar una prórroga adicional de un mes.

El Centro de Soporte Operativo cuenta ahora con una herramienta que automatiza la contabilización de las operaciones de crédito de consumo sin garantía, permitiendo contabilizar en tiempo récord y realizar depósitos inmediatos para ofrecer una experiencia más ágil a nuestros clientes.

En esta primera fase se consideran los siguientes productos:

• Consumo para Asalariados y (Logística Cance. Deudas)

• Consumo para Asalariados y (Logística Gastos personales)

• Conglomerado BCR "piloto"

• Conglomerado BCR

• Consumo BCR Deducción de Planilla y (Logística Canc. Deudas)

• Consumo BCR Deducción de Planilla y (Logística Gastos personales)

• Metodología Consumo Asalariado

Hoy, gracias a este importante HITO que inició el 18 de agosto:

• Los créditos se gestionan en menos tiempo.

• El dinero está disponible en la cuenta en lapsos más cortos.

• Mejoramos la experiencia tanto de clientes internos como externos.

Impacto en cifras:

Más de 1,457 casos procesados

💰 Más de ₡8,000 millones tramitados

MES

CASOS

MONTO ORIGINAL

DEPÓSITO A CUENTAS

Agosto (10 días)

773

₡ 4 579 795 000

₡ 2 686 857 289,25

Setiembre (7 días)

684

₡ 4 089 453 000

₡ 2 212 234 949, 85

Total procesado

1457

₡ 8 669 248 000

₡ 4 899 092 239, 10

Datos al: 9-9-2025

“Este avance no solo representa eficiencia operativa, sino también un compromiso firme con lo que más valoramos: nuestros clientes. 🙌 A todos los involucrados, mi reconocimiento por hacer realidad un proyecto que reduce tiempos eleva la calidad del servicio y refuerza el camino de la innovación tecnológica en beneficio de nuestros clientes”, afirma @Johnny Chavarria Cerdas1DFDF25C-B58C-4E83-9657-C0977BF042A6, Subgerente Administrativo a.i.

ESFUERZO COMPROMISO Y CONOCIMIENTO CONJUNTO

Este logro ha sido posible gracias a cada persona que integra los equipos de:

• Centro de Soporte Operativo Personas

• Procesos y Herramientas de Crédito

• Unidad Core

• BI Analítica

• Integración

• Salesforce

• Mainframe

• Telecomunicaciones

• Servidores y Almacenamiento

• Infraestructura

• Nube

• Base de Datos

• Gestión de procesos y productividad

• Oficina de Transformación

• Contabilidad

• Seguros

• Gerencia de Crédito

Con este proceso masivo de crédito de consumo damos un paso más hacia un

banco moderno y digital que impulsa la eficiencia, la confianza y el crecimiento.

¡Gracias a todas las personas involucrados que lo hicieron posible!

Juanita, ejecutiva del BCR, lo atiende y procede a verificar detalle de cada cuota, en el evento PRI27 CONSULTA DE UNA CUOTA DE OPERACIÓN.

¿Qué puede observar en el evento PRI27?

a - La cuota financiera (abono, intereses),

b - Pólizas, otros cobros, comisiones.

Nota: Marcando con X al pie del PRI27 el sistema lo traslada al evento PRI34, te vas al @ y transmite, se va a mostrar el detalle de otros cobros en esa cuota.

¿Qué significan los códigos?

7193 POLIZA PAG. X BCR AL INS (131)

7194 POL PAG.X.BCR.INS (COVID-19)

Nota: En caso de consulta sobre estos cobros debes dirigirte al área a cargo (Corredora de Seguros) para que te indiquen por qué se dio el cambio en el cobro o en la prima de una póliza.

Además, en el evento PRI07 CONSULTA INFORMACION TABLA PAGOS DE UNA O.P. puedes ver si la cuota financiera aumentó, los cambios suelen ser por cambio de tasas, caso contrario se debe a otros cobros.

Datos que se muestran en el evento PRI07:

# CUOTA: 28

Estado de la cuota: PAG (Pagada) PAR (Parcial) PEN (Pendiente de pago)

Fec.Venci de la cuota: 10-10-2017

Días de cobro: 30 días

Frecuencia: M/M (Mensual)

T. Base (+) T. Plus (-) Rebaj (+) Sumar =TASA INT: 10%

Monto Cuota: ¢977.178.05

Monto Abono: ¢71.893.40 (la amortización es cuota menos intereses cobrados)

Monto Interés: ¢905.284.65 (la distribución de intereses dependerá de los días de la cuota)

Monto Póliza: ¢10.176.63

Es importante verificar el producto asociado a la operación de crédito, es decir la solución, como se compone, por ejemplo, si mantiene una tasa de interés fija en un plazo determinado (9% fijo durante los primero 3 años) posterior al periodo fijo, se aplica la variación escalonada de tasas (TBP+3%) (TBP+4.50).

Oficina responsable de la publicación: Herramientas y procesos de crédito

Desde hoy lunes 25 de abril, el Banco de Costa Rica (BCR) incluye a su amplio catálogo de productos, el crédito “BCR Educación”, a través del cual se ofrece la posibilidad de financiar requerimientos relacionados con este rubro.

Esta nueva opción crediticia está dirigida a personas físicas que requieran cubrir gastos relacionados con educación como graduación de la universidad, mensualidades de escuelas y colegios, así como el financiamiento de posgrados, especialidades, maestrías o doctorados. El plan de inversión también incluye la posibilidad de cancelar gastos educativos de familiares cercanos.

“En el BCR sabemos que la educación es clave para abrir las puertas y oportunidades que se presenten, es por ello que nos complace agregar “BCR Educación” a nuestro portafolio de crédito, con el objetivo de apoyar a más personas que desean iniciar o concluir sus estudios”, afirmó Michael González Fernández, Gerente de Estrategia Comercial y de Productos del BCR.

“BCR Educación” se otorga en colones, con una garantía que puede ser mediante fianza, hipoteca, hipoteca abierta y fideicomiso.

El plazo, monto de financiamiento y tasas se definen de acuerdo con el tipo de garantía. Por ejemplo, en caso de que se opte por fianza, se financia hasta ¢15 000 000 (quince millones de colones) a un plazo de cinco años.

Para los demás tipos de garantía se financia el 80% del valor del avalúo, con un plazo máximo de 15 años y hasta por ¢45 000 000 (cuarenta y cinco millones de colones).

Para promocionar el producto, se lanzará una campaña publicitaria en medios digitales (FB/IG Reach & Frecuency, FB/IG Link Ads, FB/IG Experience, Google Search y Google YouTube), pauta en radio y envíos de HTML´s.

Todos los medios digitales así como los HTML´s tendrán link directo al formulario de solicitud de productos BCR Directo, donde el cliente podrá gestionar su crédito desde donde se encuentre, sin necesidad de ir a una Oficina BCR.

También, ya se encuentra actualizada la sección de créditos en BancoBCR con la información del nuevo producto, donde el cliente podrá encontrar todo el detalle de condiciones. En la comunicación estaremos incluyendo el teléfono 2211-1155 para consultas.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Con el propósito de promover la colocación de créditos prendarios y estrechar nuestra relación comercial con las agencias de vehículos con convenio firmado con BCR, la Unidad Elite de financiamiento de vehículos brinda el servicio de coordinación de ferias con vehículos en sus sucursales BCR.

Para estos eventos se solicita lo siguiente:

Espacio de parqueo para 2 o 3 vehículos, esto dependerá de la agencia de vehículos.

Enviar fotos de la sucursal previamente.

Autorización para la actividad de 3 días.

Autorización de montaje 1 hora antes de la apertura a los clientes de la sucursal.

Autorización de desmontaje 1 hora después del cierre a los clientes de la sucursal.

Como parte del apoyo de la Unidad, y para impulsar la feria, se realiza el envío de una invitación a clientes de las bases de datos BCR, por medio de correo.

La Unidad Elite de financiamiento de vehículos agradece a todas las sucursales que se suman a esta iniciativa y nos permiten seguir posicionándonos como una de las mejores opciones en crédito prendario.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

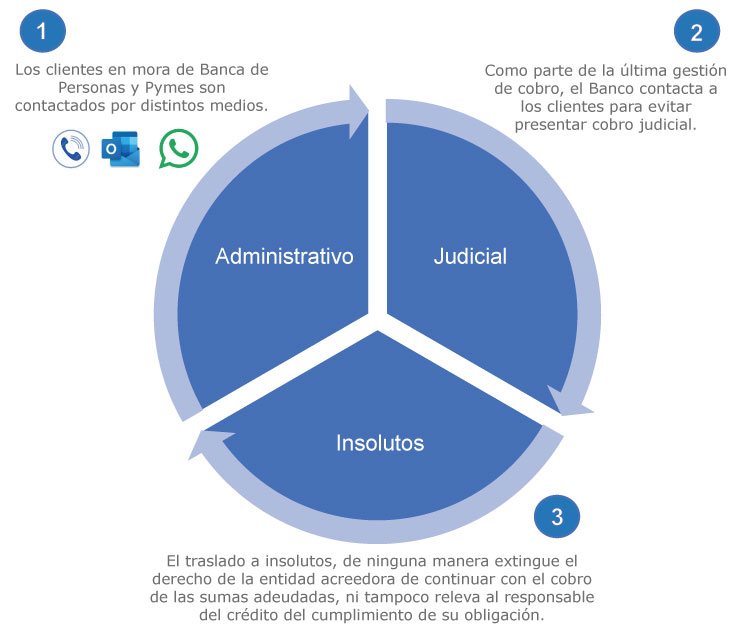

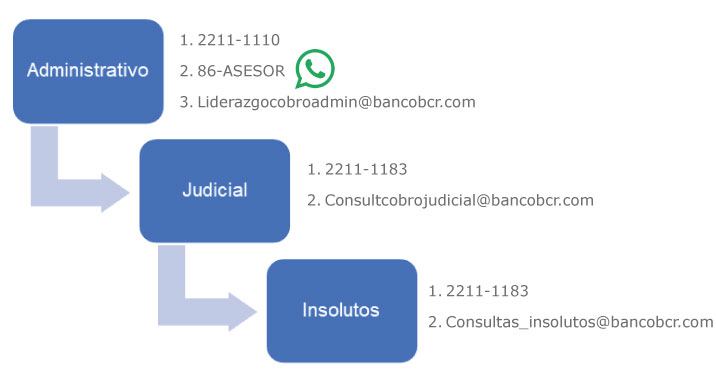

La Gerencia de Administración de Cobro y Bienes Adjudicados le invitan a apoyar la gestión cobratoria de la cartera de crédito en mora.

Es importante señalar que dentro de la gestión de recuperación de la cartera nuestros clientes siempre tendrán oportunidad de realizar un arreglo de pago incluso con un proceso judicial.

TIPOS DE COBRO

¿Cómo puede colaborar el área comercial?

En el caso de clientes marcados en insolutos, es aún más relevante tener los datos de contacto actualizados, incluso siendo primordial llamar a nuestra dependencia en caso de atender a un cliente en esta condición.

El papel de los compañeros del área comercial manteniendo actualizados los datos de contacto del cliente es de suma relevancia para poder realizar una eficaz gestión cobratoria.

Área responsable de la publicación: Gerencia de Administración de Cobro y Bienes Adjudicados | @Jonathan Castro Esquivel0D236800-FE46-429E-A4F8-734C154AB7D6

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Sandra, trabaja en una oficina comercial y ante la consulta de uno de sus clientes quiere aprender cómo se calculan los intereses moratorios.

A continuación la respuesta:

¿Cómo se calculan los intereses moratorios?

Sobre el capital no pagado en la cuota por la tasa de interés de la cuota + 2 puntos, por los días de atraso al momento del pago.

¿Cómo se calculan los días de atraso?

Restamos la fecha de pago menos la fecha de vencimiento de la cuota

Fecha de pago: Es la fecha del día que el cliente va a realizar el pago

Nótese en el ejemplo de la tabla al final de la publicación que el cliente realizo el pago de su operación el día 10-10-2022 y la fecha de vencimiento de la cuota es el día 01-02-2019

Toda esa información se puede verificar en el PRI27 cuota por cuota

@Cesar Aguilar Alcocer331F6130-519B-44A7-B593-A8B188123093 de la Gerencia Corporativa

Con el objetivo de continuar promoviendo la movilidad eléctrica y sus beneficios en la población, el Banco de Costa Rica (BCR) participó en el Festival Ciudadano de Guanacaste que se llevó a cabo el 27 y 28 de agosto en el Centro de Convenciones de Coopeguanacaste en Santa Cruz.

El evento gratuito acercó a usuarios y agencias de vehículos amigables con el ambiente, a través de la presentación de diferentes tipos y modelos de vehículos eléctricos, con la oferta crediticia disponible.

Durante el evento se ofreció principalmente la línea crediticia PRO-ECO Transporte Sostenible, que financia la compra de vehículos de energías limpias.

Para facilitar el acceso a la información a las personas que visiten la feria o para quienes no puedan llegar, podrán obtener los requisitos, condiciones y calcular la cuota del crédito PRO-ECO, desde un código QR que al escanearlo lo lleva directo al siguiente enlace, realizándolo de forma ágil y autogestionada.

La estrategia sostenible:

Alineados a la estrategia comercial hacia la sostenibilidad, el BCR se encuentra impulsando modelos de negocios para el financiamiento de planes de inversión de movilidad eléctrica, brindado facilidades especiales, por ejemplo, a importadores de vehículos eléctricos y al segmento de personas, esto con tasas preferenciales y muy competitivas en el mercado, para apoyar los esfuerzos del país en su objetivo de ser carbono neutral.

Además, desde la Subgerencia de la Banca Corporativa Empresarial se impulsa el financiamiento de generación de energías y también movilidad eléctrica, esto se ve plasmado en la colaboración para que las empresas cambien sus flotillas a esta modalidad amigable con el ambiente.

Las estadísticas de colocación del financiamiento para vehículos amigables con el ambiente muestran que el interés de los costarricenses en 2021 y 2022 ha crecido en un 51,6% comparado con el 2019 y 2020. El monto total de dinero colocado en estos últimos cuatro años asciende a ¢640 millones.

El transporte eléctrico no emite gases de efecto invernadero y no produce contaminación sónica, razones fundamentales que convierten a la movilidad sostenible en un factor clave en la lucha contra el cambio climático.

Además, la calidad del ambiente afecta directamente a la salud. Las partículas contaminantes del aire son causantes del 44% de los casos de asma en los primeros cinco años de vida.

Estas son algunas razones que convierten a bicicletas, motocicletas, camiones y carros eléctricos, en una alternativa que genera ahorro económico, a la vez cuida al ambiente.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Como parte de las mejoras del nuevo Flujo de crédito, la herramienta Marketing Cloud estará notificando a la dirección de correo electrónico que el cliente tenga registrada en BCR Clientes, el avance de su solicitud de crédito.

El correo será enviado a los clientes con el dominio: bcrsistematica@info.bancobcr.com y le llegará a nombre del Banco de Costa Rica.

Esta notificación será enviada al cliente por cada etapa, según sea el avance del proceso de crédito, de forma automática.

Inicialmente se le informará al cliente sobre las etapas de Creación del caso, Análisis y Aprobación.

EJEMPLO DEL COMUNICADO QUE SE ENVIARÁ

Este es un proyecto que se mantiene en constante mejora, por lo cual posteriormente se irá agregando nuevas etapas que permitirán incrementar la comunicación con el cliente.

En caso de haber algún proceso en el que por estrategia no deba notificarse a los clientes, como por ejemplo: Pre-aprobados, deberá notificarse a la oficina de Data estratégica, esto con el fin de excluirlos del proceso.

Para consultas sobre el proceso, por favor llamar a las extensiones: 46671 y 20163

Área responsable de la publicación: Unida de Data Estratégica

En colaboración con los promotores de la Línea Especializada de Vehículos y diversas oficinas del país, el Banco de Costa Rica tuvo una destacada participación en la Expomóvil 2025, celebrada en Pedregal.

Durante esta feria, se evidenció un auge significativo en las colocaciones de crédito para vehículo nuevo, superando ampliamente los resultados obtenidos en los años 2023 y 2024.

Se presenta a continuación un detalle del comparativo:

Año

Operaciones

Monto (CRC)

2023

199

₡2,838 millones

2024

546

₡7,708 millones

2025

1230

₡15,829 millones

Además, es importante mencionar que se refleja un crecimiento del 123% en la cartera de vehículos entre 2024 y 2025 lo cual es realmente significativo. Pasar de ¢21.786,51 millones a ¢48.739,20 millones indica una expansión fuerte en ese segmento de financiamiento de vehículos.

Este crecimiento refleja el compromiso del Banco de Costa Rica con el impulso de la movilidad y el acceso a financiamiento competitivo para nuestros clientes.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Con el objetivo de impulsar la presencia del BCR en la zona de San Sebastian, generar presencia de marca y promover la colocación de nuestro portafolio de créditos de consumo, vivienda, pyme y vehículos, entre el lunes 02 y el miércoles 04 de junio, se llevó acabo la “Feria Crédito BCR San Sebastián”.

Este fue un valioso espacio para acercarnos más a los habitantes de la comunidad y darle la oportunidad a un grupo de pequeñas y medianas empresas para visibilizar y ofrecer sus productos a la gran cantidad de personas que visitan la oficina del BCR de esta localidad.

Durante la feria se contó con vehículos en exhibición de Cori Motors, el cual es un socio estratégico del BCR y ha formado parte de las empresas con las que el Banco hace sinergia para promover sus créditos de vehículos en ferias como Expomóvil.

Esta actividad fue organizada por la Gerencia Local de Desamparados, la Gerencia Pyme y la Unidad de Vehículos.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

La oficina de Cobro Administrativo inició el proceso de cargo de gastos pendientes a los clientes que tienen deudas de impuestos municipales, honorarios y registro de beneficiarios finales en las operaciones de crédito de vivienda y cuya garantía es un fideicomiso con el fiduciario Intermanagement Costa Rica IMCR.

Antes de proceder con dicho cobro se realizaron varias gestiones, comunicándole al cliente sobre su deuda pendiente y recordándole en reiteradas ocasiones sobre la obligación de ponerse al día con sus obligaciones, ya que así lo establece el contrato de fideicomiso, según se indica a continuación:

II.- OTRAS DISPOSICIONES

SEXTO. OBLIGACIONES QUE ASUME LA PARTE DEUDORA Y/O GARANTE

e) Pagar en cada período y mantener al día los impuestos y tasas nacionales y municipales, pólizas, y cualesquiera otros tributos que correspondan pagar en relación con el o los bienes dados en garantía de este crédito

En caso de que el cliente se presente a cualquier oficina del país a realizar la consulta, debe comunicarse con el fiduciario al teléfono IMCR 2231-7060 o bien al correo electrónico operaciones@imcr.co fiduciaria Intermanagement Costa Rica (IMCR). Puede revisar nuestro link relacionado a Fideicomiso de garantía Aquí

Para cualquier consulta, también puede comunicarse al correo:productosdecredito@bancobcr.com

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

El BCR está presente en ExpoMóvil 2025 que se realizará hasta el domingo 30 de marzo en el Centro de Eventos Pedregal en Belén, promoviendo la colocación de créditos de vehículos para aquellas personas que deseen adquirir un vehículo nuevo de combustión o de energías limpias, con una atractiva oferta de financiamiento que ha desarrollado la entidad especialmente para la feria.

Aprobación rápida para clientes que visiten la feria y cumplan con todos los requisitos

Descuentos de comisión de formalización para solicitudes en colones y dólares según profundidad de línea

Se contará con una oferta diferenciada y Promotores Pyme para conocer y ofrecer soluciones a las pequeñas y medianas empresa que visiten la feria

Oferta de beneficios especiales con las aseguradoras INS, Qualitas, LAFISE y ASSA

Atención de solicitudes:

Los clientes pueden conocer las condiciones, calcular su cuota y solicitar su crédito desde el stand durante la feria o bien, a través de BCR Directo y realizar la gestión de forma ágil y autogestionada, por medio del Centro de Asistencia al Cliente al teléfono 2211-1111 o al WhatsApp 2211-1135.

Campaña Comunicación:

Se mantendrá al aire una campaña con pauta en exteriores (vallas), presencia en los alrededores del campo ferial, medios digitales y envío de correo electrónico a nuestros clientes para que conozcan sobre la oferta crediticia y puedan autogestionar su solicitud.

Nuestra presencia:

Tras la exitosa edición del 2024, que reunió a más de 77 500 visitantes, la feria 2025 cuenta con más novedades, una exhibición ampliada y beneficios exclusivos para los asistentes. Nuestra presencia en esta feria impulsa el objetivo institucional de continuar promoviendo y colocando nuestro portafolio de financiamiento para vehículos, apoyando el desarrollo socioeconómico del país y haciendo realidad el sueño de las personas de tener su vehículo propio.

Agradecimiento especial a todos los compañeros que hacen posible la participación del BCR en Expomóvil, entre ellos: Gerencia de Ventas Elite, Unidad de Ventas de Vehículos, Gerencia de Productos, Tecnología, Corredora de Seguros, Gerencia Pyme y Mercadeo.

ExpoMóvil se realiza en un horario de lunes a sábado de 11:00 am a 9:30 pm

y los domingos de 11:00 am a 6:30 pm.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

GRUPO HOGARES DE CR (CENTRO CORPORATIVO INTERNACIONAL)

GRUPO HOGARES DE CR (C.C.I. TORRE C)

GRUPO HOGARES DE CR (JARDINES DEL RECUERDO)

ECOS DE COLORES

MUNICIPALIDAD DE PARRITA

MUNICIPALIDAD DE DOTA

MUNICIPALIDAD DE HEREDIA

MUNICIPALIDAD DE ESCAZÚ

Con estas nuevas incorporaciones alcanzamos a hoy un total de 84empresas e instituciones en las cuales podemos colocar este producto, el Equipo de Sinergia, conformado por Banca de Personas y Banca Corporativa, se mantiene en la constante gestión de nuevos convenios.

Para las instituciones que en la lista figuren con asteriscos:

*Requiere el cobro de una cuota por anticipado en la formalización (Estas operaciones no quedarán con una cuota adelantada)

**Requiere el cobro de dos cuotas por anticipado en la formalización (Se debe aclarar al cliente que la operación va a quedar con dos cuotas adelantadas el resto del plazo. Esta medida se toma debido a la frecuencia de retribución de la empresa o institución al banco)

Modified on by Diego Jimenez CorralesF1DB8C06-55D2-4993-8E6E-F6CF87423338dajimenez@bancobcr.com

• MUNICIPALIDAD DE SANTA BÁRBARA

• GRUPO MATERIALES (CONCREFUERTE GM)

• GRUPO MATERIALES (ECOTRANSPORTES VILLACAS)

• GRUPO MATERIALES (FERREBUENA)

• GRUPO MATERIALES (FERRESUR)

• GRUPO MATERIALES (GRUPO MATERIALES CORP)

• GRUPO MATERIALES (INVERSIONES MÚLTIPLES SUPERMARES)

• GRUPO MATERIALES (MATERIALES CIUDAD NEILY)

• GRUPO MATERIALES (MATERIALES DE COTO BRUS)

• GRUPO MATERIALES (MATERIALES LA COSTA)

• GRUPO MATERIALES (MATERIALES POTRERO GRANDE)

• GRUPO MATERIALES (MATERIALES PUERTO JIMÉNEZ)

• GRUPO MATERIALES (MAYOREO DEL SUR)

• GRUPO MATERIALES (PROSEYCO)

• GRUPO NOSARA (CIENTO DIEZ PINTURA CDP)

• GRUPO NOSARA (DISTRIBUIDORA HESED)

• GRUPO NOSARA (FERRETERIAS GRUPO NOSARA)

• GRUPO NOSARA (SERVICENTRO NOSARA)

Con estas nuevas incorporaciones alcanzamos a hoy un total de 63 empresas e instituciones en las cuales podemos colocar este producto, el Equipo de Sinergia, conformado por Banca de Personas y Banca Corporativa, se mantiene en la constante gestión de nuevos convenios.

Debido al éxito de la promoción del 11% los primeros 5 años en el Súper Crédito, les informamos que se extenderá esta promoción especial para todas las empresas e instituciones con convenio, incluyendo el Conglomerado BCR, hasta el 31 de diciembre 2024.

Importante para las instituciones que en la lista figuren con asteriscos:

*Requiere el cobro de una cuota por anticipado en la formalización (en el primer cobro se rebajar una cuota y estas operaciones no quedan con una cuota adelantada)

**Requiere el cobro de dos cuotas por anticipado en la formalización (adicional a las dos cuotas de la formalización, es importante aclararle al cliente que en el primer cobro se van a rebajar dos cuotas y que la operación va a quedar con dos cuotas adelantadas el resto del plazo, esta medida se toma por la frecuencia de retribución de la empresa o institución)

Estos cobros por anticipado en la formalización, son necesarias para preparar el envío de la próxima cuota al patrono.

Modified on by Diego Jimenez CorralesF1DB8C06-55D2-4993-8E6E-F6CF87423338dajimenez@bancobcr.com

El próximo 30 de abril vence el plazo para la presentación de la información financiera auditada de todos los clientes que posean un crédito empresarial que el monto acumulado de sus deudas (considerando nueva solicitud y deudas directas e indirectas, contingentes vigentes) sea igual o mayor a ¢500.000.000.00

La oficina de Seguimiento Empresarial recuerda a todos los ejecutivos a cargo remitir la información al analista de seguimiento asignado.

Pasado el plazo establecido, la información se debe incorporar en el pendiente generado en Salesforce.

Recordemos que:

Los Estados Financieros Auditados, contienen el Dictamen del Auditor Externo, en el que se indica si los estados financieros se presentan, o no, razonablemente en todos sus aspectos importantes conforme a las disposiciones legales y reglamentarias, dispuestas por el CONASSIF y la Superintendencia General de Entidades Financieras, así como con las Normas Internacionales de Contabilidad aplicables.

El conjunto de Estados Financieros que se presenta cada año está conformado por:

• Dictamen del auditor

• Estado de situación financiera

• Estados de Resultados

• Estado de Flujos de Efectivo

• Estado de Cambios en el Patrimonio Neto

• Notas a los Estados Financieros

¿Con qué periodicidad se presenta?

Se presenta de forma anual con corte a diciembre y cuentan con 4 meses posterior al último día del cierre fiscal para su presentación

¿Qué pasa si no se presenta?

Con la entrada en vigor del acuerdo Conasiff 14-21 el cliente que incumpla con la presentación de su información financiera auditada debe ser recalificado a nivel 2 de capacidad de pago, además con este incumplimiento se debe aplicar el incremento en la tasa de interés según lo estipulado en capítulo 7.9 de las Disposiciones administrativas de crédito (B-02-24)

Modified on by Sonia Solis MurilloD453B854-3898-431D-98CF-F0D10C4587F8sosolis@bancobcr.com

Con el objetivo de brindar un proceso más ágil al momento de realizar el llenado automático de los formularios de crédito a nivel de las solicitudes de crédito de Banca de Personas, el pasado 31 de agosto quedó publicado en el Portafolio de Productos de Crédito y Pymes de DOCUBCR, el nuevo formulario 75-SD Herramienta de crédito- Formulario Único.

Dichos enlaces, fueron publicados también en las wikis de cada uno de los productos de personas, en la Comunidad de Crédito.

Los formularios anteriores, mantendrán la siguiente vigencia:

• Vigencia máxima de recepción: 06-10-2023

• Fecha máxima para incluir estos casos al Flujo de Crédito: 23-10-2023

Para consultas puede comunicarse al correo: PER_0070@bancobcr.com

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

¿Puedo pagar el saldo total de mi operación de crédito por medio de IBAN SINPE desde otras Entidades?

El cliente Jose Miguel Reyes, cliente del BCR, se presenta a una plataforma de servicios BCR porque desea conocer porque se le presenta un mensaje de error al intentar realizar la cancelación total de su operación por medio del IBAN.

Laura, plataformista, le atiende y le expone algunos criterios asociados, que no permiten la cancelación por medio de SINPE:

La cancelación total de una operación de crédito no está habilitada por el momento, debido a la ley de psicotrópicos, ya que no se puede emitir o adjuntar un justificante a la transacción sobre la procedencia del dinero.

El pago por medio de IBAN solo permite el pago de una cuota.

La cancelación total de la operación de crédito se debe de realizar por medio de CAJAS BCR

Se podría realizar lo siguiente para ayudar al cliente: La otra Entidad podría realizar el pago a través de una cuenta de reserva BCR por el servicio TFI, luego estando ahí el dinero lo toman y realizan asientos contables en la oficina comercial BCR.

Nota:

• Revisar el estado de la operación en los eventos PRC01, PRI33

• Revisar el estado de la cuota en el evento PRI27, el pago de las cuotas validarlo en el evento PRI21, PRC35

Cualquier consulta se puede comunicar con los compañeros de @gestionsinpe@bancobcr.com ó @psanchez@bancobcr.com

El cliente Antonio Perez, solicita a Laura, Gerente de Oficina, le explique la razón de porque todos los meses le varía el monto amortizado a capital.

A continuación, la respuesta:

Don Antonio le comento:

La amortización está en función de los días de intereses que tenga la cuota.

La amortización es el resultado de restarle a la cuota financiera los intereses del mes.

El Banco usa para el cálculo de intereses el factor de tiempo 365/360. Es decir cobra los 365 días del año con base en una comercial, es uno de los factores definidos en el código de comercio.

Actualmente la banca en Costa Rica utiliza muy comúnmente este factor de tiempo.

Se cobran los días que hay entre una fecha y otra.

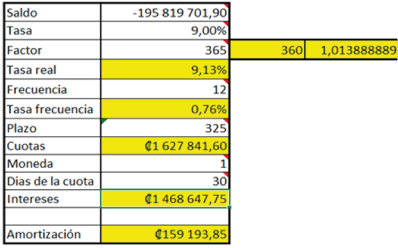

EJEMPLO:

a- La cuota 36 inició el 12/11/2021 y venció el 12/12/2021, si se restan ambas fechas da 30 días.

b- Si se calcula la cuota, tenemos un saldo inicial de ¢195.819.701.90, a una tasa del 9.00%, que al usar el factor 365/360 pasa a 9.13%, el crédito presenta una cuota financiera de ¢1.627.841.60.

c- Si llama la atención por qué la tasa pasa a 9.13%, es porque si no se considera el factor en un mes de 31 días la cuota financiera podría no alcanzar para el pago de los intereses y con ello la cuota se aproxima a 31 días de intereses; no obstante, los intereses de la cuota se calculan con la tasa nominal del 9.00% de forma que 195.819.701.90 x 30 días x 9.00% / 360 = 1.468.647.75, y como la cuota era de 1.627.841.60 – 1.468.647.75 da una amortización de 159.193.85.

d- Las cuotas siguientes tienen la particularidad de que la tasa comienza a subir, vuelve a un mes de 31 días, por ende, la amortización disminuye, porque la cuota no crece tanto en función del plazo restante como si crece los intereses, la cuota financiera.

e- Estos cálculos corresponden a una fórmula matemática que lo que usa es el plazo restante, saldo y tasa, y el incremento está en función de ese plazo restante, por lo que no es algo proporcional al incremento o disminución de la tasa.

Importante recordar los eventos de consulta de las cuotas de un crédito

PRI07 Consulta Información Tabla de Pagos de una O.P.

PRI27 Consulta de una cuota especifica de la OP. (Revisar tasa, días de la cuota, fecha de pago, frecuencia, saldo)

PRI34 Consulta detallada de Gastos y pólizas asociados a la operación

PRI21Consulta de Pagos Realizados a una Operación, además consulta el detalle del recibo pagado en una determinada fecha.

PRI20 Cuotas y Abonos Extraordinarios

Área responsable: Oficina Herramientas de Crédito | @Pamela Sanchez RamirezDBBAA586-0907-4F00-A9A4-ADDD9C0B5D18

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

De acuerdo a lo estipulado en la metodología para el análisis y sensibilización de la capacidad de pago, se establece lo siguiente:

“Ingreso Neto: Para los deudores asalariados se deben de considerar solo las deducciones de ley”

Por tanto, con el fin de agilizar el análisis de clientes del segmento asalariado, así como estandarizar el procedimiento para el cálculo de sus salarios, se establecen las siguientes pautas, las cuales pretenden establecer un equilibrio en aras de cuidar los intereses del Banco sin dejar de lado el enfoque comercial que requerimos como negocio en competencia.

Primero:

En los casos donde el salario bruto indicado en la constancia salarial sea acorde a los salarios reportados en la orden patronal, además el salario neto indicado en la constancia contempla únicamente las deducciones de ley que aplican de acuerdo al ingreso, no se considerarán rubros de deducciones adicionales ni se requerirá solicitar las boletas de desglose de planilla.

Segundo:

Cuando el salario neto indicado en la constancia salarial contempla únicamente las deducciones de ley que aplican al ingreso, sin embargo el salario bruto indicado en el documento salarial presenta diferencias respecto a los salarios reportados en la orden patronal, en apego a lo indicado en las DAC 2.3.2, se debe de trabajar con el salario menor de la comprobación, ya sea el de la constancia o el menor reportado en la orden patronal, sin solicitar boletas de desglose de planilla, por ende, se contemplarán solo las deducciones de ley.

Los cálculos de salarios deberán efectuarse con “cuadro de cálculo de salario para asalariado, pensiones y otro régimen” del 67 SD.

Tercero:

Para los siguientes casos, dado el conocimiento que tenemos sobre las deducciones que se les aplican a sus planillas, se requerirá la presentación de las boletas de deducciones salariales correspondientes al mes completo (periodo actualizado).

Clientes que laboren para las siguientes instituciones:

Ministerios.

Poder Judicial

CCSS

ICE

INA

UNA

UNED

UCR

CNFL

AYA

TEC

Otras instituciones de gobierno no detalladas en la lista

Clientes pensionados que pertenezcan a otros regímenes diferentes al contributivo de la CCSS.

Clientes con ingresos variables, siempre y cuando estos rubros se contemplen en la medición de la capacidad de pago (extras, guardias, comisiones, jornadas mixtas, labores al destajo como piñeras)

Casos donde la diferencia entre salario bruto y neto, no coincida con las deducciones de ley que aplican de acuerdo al ingreso.

Los cálculos de salarios deberán efectuarse con los cuadros de cálculo establecido en el formulario 67 SD, según aplique para cada caso.

Deducciones en boletas de salario y sus consideraciones para el cálculo del salario neto y la medición de capacidad de pago de los participantes

Cuando se requieran presentar las boletas de deducciones salariales para efectos de realizar el cálculo salarial, no se deberán de deducir del salario bruto los siguientes rubros:

Afiliaciones a cooperativas, asociaciones solidaristas y sindicatos, así como los planes de ahorro y compras de acciones ligados a estas instituciones.

Ahorros voluntarios.

Planes funerarios

Pólizas

Subsidios como alimentación, parqueos, alquiler de vehículos, servicios médicos.

Afiliaciones a colegiaturas.

Compra de acciones en entidades privadas.

Otros rubros voluntarios

Los siguientes rubros si aplican como deducciones obligatorias al salario.

Ahorros obligatorios, como los del ICE

Compra de acciones, como las aplicadas por el MEP

Pensiones alimenticias

Pensiones complementarias

Fondo de mutualidad como el de la CCSS

Es importante recalcar que las deducciones salariales correspondientes a préstamos se deben de incluir en el cuadro de cuotas del cotizador en Salesforce. Excepto, los casos de empleados del conglomerado que cuenten con préstamos en ASOBANCOSTA, castigándose estos directamente del salario neto.

Oficina responsable: Centro de Soporte Operativo

En caso de dudas, contactar a:@Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Con precios muy competitivos y con atractivas condiciones de financiamiento, más de 1500 bienes adjudicados estarán a la venta en la VI Expo Venta de Propiedades en Línea, que organizan en forma conjunta el Banco Nacional, el Banco de Costa Rica, y el Banco Popular.

Se podrán encontrar casas y lotes en zonas urbanas en todas las provincias con grandes descuentos lo cual lo hace accesible la compra. Además, estarán en venta lotes, fincas y hasta desarrollos inmobiliarios los cuales podrían servir para oportunidades de negocio.

La oferta de cada banco se podrá consultar directamente en cada uno de sus sitios web y aplicaciones móviles de venta de bienes.

BANCO DE COSTA RICA

Cantidad de propiedades: Más de 660.

Oferta: Descuentos de hasta un 60% en propiedades seleccionadas, con excelentes condiciones de financiamiento.

Plan de inversión: Compra de Inmuebles y financiamiento para mejoras del bien adquirido hasta en un 80% del presupuesto*

Características principales del crédito en colones:

Financiamiento hasta un 100% *

Tasa fija del 8% todo el plazo o TBP + 1 todo el plazo

Hasta 30 años plazo hipoteca habitacional y hasta 15 años plazo hipoteca comercial

0% en gastos de formalización, avalúo y honorarios

*Se financian mejoras al bien adquirido hasta en un 80% del presupuesto, no aplica para ampliaciones en metros cuadrados de construcción

Descuentos: desde 25%, 50% y hasta un 70% sobre el valor en que fueron valorados los bienes.

Los clientes podrán realizar una oferta al banco y el Banco la analizará y comunicará si la acepta o no, aplica para el esquema de venta de directa.

Promoción del 0% , en gastos de formalización, avalúo y horarios de abogado.

Financimiento:

Tasas de interés fijas por todo el plazo del financiamiento o tasas variables muy bajas , damos la opción de escoger al cliente. A continuación, se detallan:

Financiamiento en Colones: La tasa variable de interés será: Tasa Básica + 0,15% o modalidad tasa fija del 8% durante todo el período del crédito.

Financiamiento en Dólares: La tasa variable de interés será Tasa Libor (6 meses) + 5,15% o modalidad tasa fija del 5,5% durante todo el período.

Nota: Opción de financiar al 100% del valor del avalúo, sin necesidad de prima.

Además, se brinda la opción de financiar con las mismas tasas de interés de venta de bienes las remodelaciones a los bienes que compren, como por ejemplo una casa de habitación.

Contactos de prensa: Amalia Palacino, teléfono: 2212-2920 ext. 2920.

BANCO POPULAR

Cantidad de propiedades: 110.

Oferta: Se financia hasta el 100%, TBP, plazo máximo 30 años, no se cobran: el avalúo, comisión ni los gastos administrativos. Si el cliente lo desea se le puede financiar en las mismas condiciones: mejoras o ampliaciones. En dólares TPR + 3 y se mantienen las mismas condiciones.

COMUNIDAD DE CRÉDITO

COMUNIDAD DE CRÉDITO

La oficina de Análisis y Seguimiento de Clientes TOP y Empresas recuerda a todos los ejecutivos a cargo remitir la información cargando el pendiente en la herramienta Salesforce.

La oficina de Análisis y Seguimiento de Clientes TOP y Empresas recuerda a todos los ejecutivos a cargo remitir la información cargando el pendiente en la herramienta Salesforce.