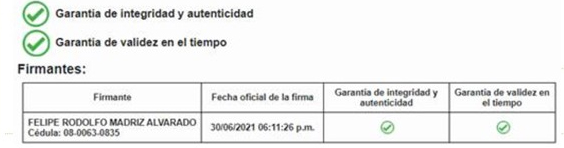

Con el fin de estandarizar el procedimiento para la validación de firmas digitales en documentos que forman parte del expediente de crédito se instruye la aplicación de los siguientes pasos:

- Se debe utilizar el validador de documentos firmados digitalmente que se encuentra de manera pública en el sitio Central Directo perteneciente al Banco Central de Costa Rica, al cual se puede acceder en el siguiente enlace:

- Se debe verificar que al incluir el documento en el validador, el mismo muestre con un check en color verde los ítems de "Garantía de integridad y autenticidad", así como el de "Garantía de validez en el tiempo".

Resumen:

Los casos que se incluyan al sistema Salesforce deberán de contar con la validación de las firmas correspondientes a los documentos que forman parte del expediente de crédito, mediante el procedimiento mencionado anteriormente.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Recientemente el BCR participó en la Conferencia de Prensa convocada por el Gobierno de la República para dar a conocer los esfuerzos del sector financiero contra los créditos “Gota a Gota”. Con esta sinergia, se busca facilitar el acceso a créditos formales en condiciones accesibles para la población vulnerable, evitando así los riesgos asociados a la informalidad.

En las últimas semanas diferentes áreas que participan en el proceso de crédito han trabajado arduamente para poner a disposición nuestra oferta de financiamiento, la cual se ha denominado “Salvatanda”.

En los próximos días todas las condiciones, requisitos y demás características del producto serán publicados en el Catálogo de Productos y en www.bancobcr.com.

De momento y a partir de hoy, todos los clientes que consulten sobre “Salvatanda” deben ser redirigidos a BCR Directo ► Crédito ► Crédito Salvatanda.

Una vez que los clientes llenen el formulario se continuará con el proceso tal cual se realiza actualmente con los demás créditos, en esta ocasión, por parte de un equipo especializado conformado por compañeros de BCR Directo.

Características de “Salvatanda”:

• Crédito de consumo directo

• Solo en colones

• Plazo de hasta cinco años

• Tasa de interés: 47,7%, fija todo el plazo (alineados con la oferta del Sistema Financiero Nacional)

• Comisión de formalización 1%

• Garantía: Pagaré más contrato

• Monto mínimo: ¢50 000 y máximo ¢650 000

Para consultas, por favor escribir a: PER_0070@bancobcr.com

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Reforzamos el seguimiento a nuestros clientes

Próximamente, la oficina de Seguimiento de Clientes Top y Empresas presentará el informe trimestral de seguimiento de clientes TOP del BCR en el que, a partir de junio, se incorpora el tema de la presentación de estados financieros auditados y su respectivo ajuste en la tasa de interés, cuando exista incumplimiento.

| |

Es importante señalar que los clientes Top representan aproximadamente el 45% del saldo total de la cartera de crédito del BCR y el 95% de estos clientes se concentra en categorías de riesgo A y B.

| |

En el seguimiento periódico se incluye la situación del cliente, información financiera, morosidad, capacidad de pago, el correcto aseguramiento de los bienes dados en garantía, condiciones (covenants) pactadas, valorando el cumplimiento normativo, regulatorio y acuerdos de aprobación, entre otros elementos que puedan generar un riesgo o una desmejora en las estimaciones del Banco.

| Las observaciones se clasifican en niveles de riesgo considerando condiciones que puedan representar un impacto económico, legal o de imagen para la institución o el cliente y sus compromisos con el BCR. |

|

Si desea conocer más sobre el proceso de seguimiento de los clientes empresariales: Clic aquí

Responsable de la publicación Oficina de Análisis y Seguimientos de clientes TOP y Empresas

Modificado el por Laura Ramirez Campos E59F8183-DCF1-4A74-87B9-44A6C0DA77FE lcramirez@bancobcr.com

|

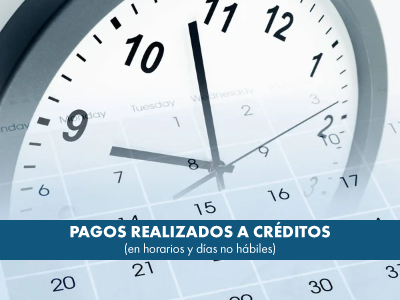

La oficina de Herramientas y Procesos de Crédito le informa sobre las consideraciones que se deben tener en cuenta cuando un cliente realiza transacciones en días y horarios no hábiles

- Toda transacción realizada sábado, domingo, día no hábil y posterior a las 8:00pm, se contabilizará con fecha del día hábil siguiente.

- A partir de las 08:00 p.m. el sistema realiza su cierre y pasa las transacciones al siguiente día.

- El Banco no puede realizar pagos los días sábado, domingo o días feriados, dado que se requiere del canje del Banco Central; con lo cual, al no laborar dicha institución, toda transacción debe quedar registrada el día hábil siguiente.

Visualicemos los siguientes ejemplos:

Un cliente realiza las siguientes transacciones:

| Transacción en día no hábil | |

El sábado 07 de mayo, el cliente realiza el pago de su cuota, el sistema va a contabilizar la transacción con fecha lunes 09 de mayo, es decir el día hábil siguiente.

|

| Transacción en horario no hábil | |

El lunes 09 de mayo a las 9:10 pm, el cliente realiza un pago parcial a su operación de crédito, el sistema va a contabilizar la transacción con fecha martes 10 de mayo, es decir el día hábil siguiente.

|

Oficina responsable: Oficina Herramientas de Crédito

Persona responsable: @Pamela Sanchez RamirezDBBAA586-0907-4F00-A9A4-ADDD9C0B5D18

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Como parte de las mejoras del nuevo Flujo de crédito, la herramienta Marketing Cloud estará notificando a la dirección de correo electrónico que el cliente tenga registrada en BCR Clientes, el avance de su solicitud de crédito.

El correo será enviado a los clientes con el dominio: bcrsistematica@info.bancobcr.com y le llegará a nombre del Banco de Costa Rica.

Esta notificación será enviada al cliente por cada etapa, según sea el avance del proceso de crédito, de forma automática.

Inicialmente se le informará al cliente sobre las etapas de Creación del caso, Análisis y Aprobación.

EJEMPLO DEL COMUNICADO QUE SE ENVIARÁ

Este es un proyecto que se mantiene en constante mejora, por lo cual posteriormente se irá agregando nuevas etapas que permitirán incrementar la comunicación con el cliente.

En caso de haber algún proceso en el que por estrategia no deba notificarse a los clientes, como por ejemplo: Pre-aprobados, deberá notificarse a la oficina de Data estratégica, esto con el fin de excluirlos del proceso.

Para consultas sobre el proceso, por favor llamar a las extensiones: 46671 y 20163

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Les recordamos que conforme está publicado, la vigencia de las ofertas del producto de vivienda con condiciones de Expo-Construcción 2023, vencen el próximo 30 de junio del presente año.

Fechas de vigencia con condiciones de Expo- construcción 2023:

- Vigencia máxima de las condiciones y recepción de solicitudes “Expo Construcción 2023”: período de feria hasta el 30-06-2023.

- Fecha máxima para incluir estos casos al Flujo de Crédito: 31-07-2023.

- Fecha máxima para cierre de soluciones: 31-08-2023.

Importante recordar que las tasas actuales de los productos de Expo Construcción fueron modificadas a mediados de marzo, para dictaminar el plazo de las ofertas, se toma como válido ante cada variación de tasas de interés, la vigencia de la cotización negociada y entregada al cliente mediante la herramienta Salesforce.

Nota aclaratoria para los productos de consumo, vehículos y pymes:

- La vigencia de la oferta para el resto de los productos de crédito es la que se estipuló en la cotización entregada al cliente por medio de Salesforce, (generalmente son 30 días). Conforme fue aprobado por parte del Comité Corporativo de Activos y Pasivos.

- Si dicha vigencia ya venció se tiene que recalcular con las condiciones que estén publicadas en la comunidad de crédito.

Para consultas puede comunicarse al correo: PER_0070@bancobcr.com

Modificado el por Sandra Duran Benavides 2626C493-8EFE-4001-AFFD-D5CBB23E64F8 sduran@bancobcr.com

|

La oficina de Ingeniería y Valuación informa que:

En caso de que se presenten atrasos en la entrega de trabajos, de acuerdo al plazo estipulado para el servicio específico, aplicará una multa de 10% por día hábil de demora, para los primeros dos días hábiles y de 5% adicional en caso de que la demora sea de 3 o más días hábiles, para un máximo total de 25% de multa estimado sobre la comisión definida para el servicio brindado.

La excepción a lo anterior se podría presentar en caso de que se cuenten con justificaciones debidamente fundamentadas, que deberán ser validadas por el solicitante del trabajo.

Persona responsable de la publicación: @Luis Diego Gutierrez ArguelloEF7A24DA-D25C-458A-8266-7AD09CDF59B9

Visite la sección: Ingeniería y Valuación

|

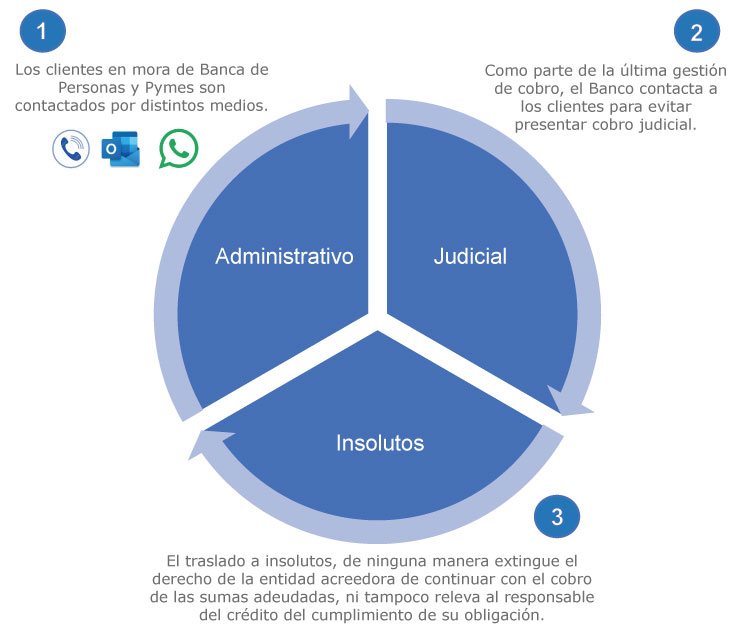

BCR impulsa gestión de Cobro Administrativo a través de campaña

El Cobro Administrativo es la gestión preventiva que realiza el BCR para recuperar deudas vencidas antes de iniciar otro tipo de acciones judiciales. Implica notificar al deudor, intentar acuerdos de pago y normalizar la situación financiera sin intervención de un juez.

Que nuestros clientes mantengan o pongan al día sus obligaciones con el Banco promueve que nuestro indicador de mora se mantenga dentro del margen definido y que la cartera de crédito esté saludable.

En aras de impulsar esa gestión desde el 1º de mayo y hasta el 30 de junio tendremos vigente la campaña “El BCR premia tu responsabilidad: pagando al día podrás ganar”, cuyo objetivo es estimular a nuestros clientes a mantenerse al día con sus operaciones crediticias.

|

Premio:

| | | |

Tres ganadores recibirán un millón de colones que serán aplicados a los créditos de los clientes para los próximos meses Tres ganadores recibirán un millón de colones que serán aplicados a los créditos de los clientes para los próximos meses

|

Los medios de contacto con los clientes serán correos electrónicos y a través de mensajes por WhatsApp por medio de BCR ASESOR.

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Actualización de avalúos para el control de la estimación

Con el fin de disminuir estimaciones, la Junta Directiva solicitó actualizar avalúos que, previa valoración costo-beneficio por parte de la Gerencia de Gestor de Crédito, impacten positivamente la estimación y aumente la utilidad del Banco.

Por tanto, próximamente la Jefatura de Seguimiento Crédito Empresarial, Jefatura Seguimiento Personas o la oficina de Análisis y Seguimiento de crédito y Estimaciones, le comunicará a la oficina donde pertenece el cliente, gestionar un nuevo avalúo al bien o bienes de su cliente.

Lo anterior se fundamenta en el acuerdo CONASSIF 14-21, donde la antigüedad del avalúo juega un factor de tiempo en el resultado del mitigador, entre más antiguo menos mitigador genera y mayor sería la estimación.

Beneficios de la actualización del avalúo:

- Controlar las estimaciones

- Fortalecer la suficiencia patrimonial

- Aumentar la capacidad de negociación de tasas de interés más atractivas y competitivas

- Generar oportunidad de nuevos negocios con el cliente

Puntos importantes:

- Solicitud del avalúo: responsabilidad del área comercial según procedimientos vigentes

- Gestión del avalúo: por medio de peritos internos, según capacidad instalada (no trasladar el costo al cliente)

- Pólizas de incendio: bienes que aumenten valor, deberán ajustarse en la siguiente renovación

- Justificación Área Comercial: deberá justificar las razones por las cuales decidió no gestionar el avalúo

- Resultados obtenidos: la Gerencia de Gestor de Crédito informara periódicamente al Comité de Crédito

Para más información visita nuestra página en la Comunidad de Crédito Seguimiento de Crédito Empresarial

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Resultados participación Expomóvil 2025

En colaboración con los promotores de la Línea Especializada de Vehículos y diversas oficinas del país, el Banco de Costa Rica tuvo una destacada participación en la Expomóvil 2025, celebrada en Pedregal.

Durante esta feria, se evidenció un auge significativo en las colocaciones de crédito para vehículo nuevo, superando ampliamente los resultados obtenidos en los años 2023 y 2024.

Se presenta a continuación un detalle del comparativo:

|

Año

|

Operaciones

|

Monto (CRC)

| |

2023

|

199

|

₡2,838 millones

| |

2024

|

546

|

₡7,708 millones

| |

2025

|

1230

|

₡15,829 millones

|

Además, es importante mencionar que se refleja un crecimiento del 123% en la cartera de vehículos entre 2024 y 2025 lo cual es realmente significativo. Pasar de ¢21.786,51 millones a ¢48.739,20 millones indica una expansión fuerte en ese segmento de financiamiento de vehículos.

Este crecimiento refleja el compromiso del Banco de Costa Rica con el impulso de la movilidad y el acceso a financiamiento competitivo para nuestros clientes.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

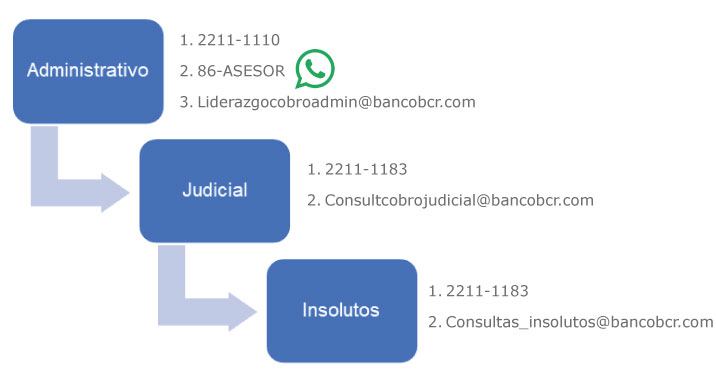

La Gerencia de Administración de Cobro y Bienes Adjudicados le invitan a apoyar la gestión cobratoria de la cartera de crédito en mora.

Es importante señalar que dentro de la gestión de recuperación de la cartera nuestros clientes siempre tendrán oportunidad de realizar un arreglo de pago incluso con un proceso judicial.

TIPOS DE COBRO

¿Cómo puede colaborar el área comercial?

En el caso de clientes marcados en insolutos, es aún más relevante tener los datos de contacto actualizados, incluso siendo primordial llamar a nuestra dependencia en caso de atender a un cliente en esta condición.

|

El papel de los compañeros del área comercial manteniendo actualizados los datos de contacto del cliente es de suma relevancia para poder realizar una eficaz gestión cobratoria.

|

Área responsable de la publicación: Gerencia de Administración de Cobro y Bienes Adjudicados | @Jonathan Castro Esquivel0D236800-FE46-429E-A4F8-734C154AB7D6

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Con el objetivo de continuar diversificando su portafolio de crédito, adecuándolo a los diferentes requerimientos de los clientes, el Banco de Costa Rica (BCR) pone a disposición su nueva oferta de financiamiento para personas físicas: “Puros Dieces”.

Al elegir este crédito los interesados pueden recibir hasta ¢10 000 000 (diez millones de colones) con una tasa fija de 18% a diez años plazo, lo que se traduce en un monto de ¢18 180 de cuota por millón.

Este financiamiento se ofrece exclusivamente en colones para personas asalariadas, es decir aquellas que trabajan contratadas por una empresa a cambio de un sueldo y por lo tanto tienen una orden patronal vigente, ya sea del sector público o privado. Por ello, el primer paso para dar trámite al caso es completar el scoring de originación de consumo y validar si el cliente está en zona de aceptación o rechazo.

Después de dicha valoración se debe revisar el SICC SUGEF, empadronar y referir.

Además, es indispensable cumplir con los siguientes requisitos:

- Clientes categoría de riesgo hasta A2

- Morosidad igual o menor a 30 días.

- Comportamiento de pago histórico hasta nivel 2.

- Capacidad de pago nivel 1

“En el Banco de Costa Rica constantemente estamos analizando las necesidades de los diferentes segmentos de la población y cómo podemos aportar a impulsar su desarrollo, es por ello que nos enorgullece poner a disposición esta nueva oferta de financiamiento: con menos trámites, menos documentos, mayor plazo y a una tasa muy conveniente”, aseguró Michael González Fernández, Gerente de Estrategia Comercial del BCR.

|

Para ver toda la información del producto

e ingresar al scoring: CLIC AQUÍ

|

IMPORTANTE: No aplica para Conglomerado BCR

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Don Ramiro, cliente del BCR, se presenta a una plataforma de servicios porque desea conocer cuál fue el detalle de los rubros correspondientes a la cuota del mes de abril y mayo.

Juanita, ejecutiva del BCR, lo atiende y procede a verificar detalle de cada cuota, en el evento PRI27 CONSULTA DE UNA CUOTA DE OPERACIÓN.

¿Qué puede observar en el evento PRI27?

a - La cuota financiera (abono, intereses),

b - Pólizas, otros cobros, comisiones.

Nota: Marcando con X al pie del PRI27 el sistema lo traslada al evento PRI34, te vas al @ y transmite, se va a mostrar el detalle de otros cobros en esa cuota.

¿Qué significan los códigos?

7193 POLIZA PAG. X BCR AL INS (131)

7194 POL PAG.X.BCR.INS (COVID-19)

Nota: En caso de consulta sobre estos cobros debes dirigirte al área a cargo (Corredora de Seguros) para que te indiquen por qué se dio el cambio en el cobro o en la prima de una póliza.

Además, en el evento PRI07 CONSULTA INFORMACION TABLA PAGOS DE UNA O.P. puedes ver si la cuota financiera aumentó, los cambios suelen ser por cambio de tasas, caso contrario se debe a otros cobros.

Datos que se muestran en el evento PRI07:

# CUOTA: 28

Estado de la cuota: PAG (Pagada) PAR (Parcial) PEN (Pendiente de pago)

Fec.Venci de la cuota: 10-10-2017

Días de cobro: 30 días

Frecuencia: M/M (Mensual)

T. Base (+) T. Plus (-) Rebaj (+) Sumar =TASA INT: 10%

Monto Cuota: ¢977.178.05

Monto Abono: ¢71.893.40 (la amortización es cuota menos intereses cobrados)

Monto Interés: ¢905.284.65 (la distribución de intereses dependerá de los días de la cuota)

Monto Póliza: ¢10.176.63

Es importante verificar el producto asociado a la operación de crédito, es decir la solución, como se compone, por ejemplo, si mantiene una tasa de interés fija en un plazo determinado (9% fijo durante los primero 3 años) posterior al periodo fijo, se aplica la variación escalonada de tasas (TBP+3%) (TBP+4.50).

Oficina responsable de la publicación: Herramientas y procesos de crédito

En caso de consultas: @Pamela Sanchez RamirezDBBAA586-0907-4F00-A9A4-ADDD9C0B5D18

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

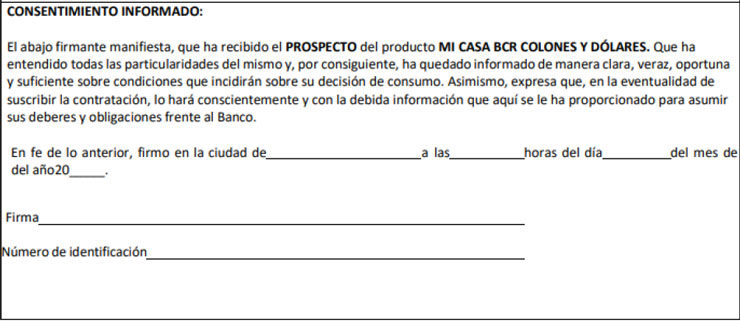

La oficina de Productos de Crédito y Pymes les recuerda velar por el cumplimiento de las Disposiciones administrativas para la obtención del consentimiento informado de los clientes al formalizar productos y servicios de captación y colocación del BCR (B-128-13).

Algunos detalles importantes son:

- El prospecto de un producto constituye el vehículo informativo sobre la estructura, condiciones, naturaleza, efectos y demás cualidades de cada uno de los productos que ofrece el Banco y de que, por consiguiente, se ha informado de manera clara, veraz, oportuna y suficiente sobre las condiciones que incidirán sobre la decisión de consumo del cliente.

- Lo que se pretende con él, es que la denominada DECISIÓN DE CONSUMO del cliente, se adopte de forma consciente y que no existan distorsiones que luego pongan al Banco frente al riesgo de tener que asumir responsabilidades administrativas ni patrimoniales por consecuencias relacionadas con el servicio que no fueron claramente advertidas y aceptadas.

- Frente a este panorama, lo que se requiere es que el Banco pueda demostrar ante cualquier cuestionamiento, venga de donde venga, que al cliente se le proporcionó toda la información en los términos que lo exige el artículo 34 de la Ley de Promoción de Competencia y Defensa Efectiva del Consumidor.

- La forma de demostrar esto puede ser diversa, siempre y cuando a través de ella se pueda probar fuera de toda duda, que el Banco le proporcionó el prospecto al cliente, que éste lo recibió y por tanto conoció de todas sus cualidades, y que por supuesto, el prospecto reúne todas las condiciones que le garantizan a aquél una adecuada información.

- Archivo físico o digital: Cómo se haga esto, de forma física o virtual, no importa, en tanto el Banco tenga la posibilidad de conservar y exhibir una información confiable, que refleje que se cumplió con aquel proceder.

- Quién debe firmar el prospecto: El prospecto debe ser conocido por todas las personas que figuren como parte en la relación de crédito, porque como hemos indicado, la información que allí se expresa, incorpora elementos esenciales para la determinación de la "decisión de consumo", y el Banco debe asegurarse que esa decisión, sea adoptada con acceso a toda la información que

- El superior de la oficina o quien lo sustituya tiene la responsabilidad de velar para que estas disposiciones sean de acatamiento obligatorio, por parte de los servidores a su cargo.

- Cada funcionario del BCR debe entregar al solicitante el documento denominado Prospecto del producto, de acuerdo al producto elegido, solicitarle su lectura y comprensión, e indicarle que este documento es de firma obligatoria al formalizar el trámite.

El documento denominado “Prospecto”, se encuentra publicado en SOMOS/ Productos y servicios del conglomerado/Productos de crédito/ y en la wiki que corresponda o para Captaciones en su respectivo apartado.

El documento denominado Prospecto del producto, contiene las condiciones y características generales básicas de cada producto; además, de la cláusula de Consentimiento Informado, para que sea firmada por el cliente.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

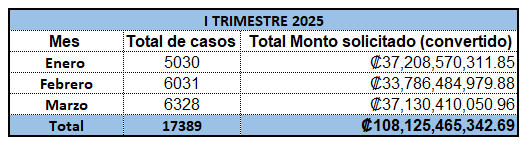

Durante el I trimestre del 2025, el C.S.O Análisis y Formalización de Personas procesó más de 108 mil millones de colones en colocación de créditos para un total de 17 389 casos.

Estos resultados están alineados a la gestión comercial que se viene desarrollando a través de las iniciativas del Nuestro Horizonte.

“Quiero reconocer el excelente trabajo que ha demostrado el equipo del CSO para atender la gran demanda de colocación que hemos recibido. Sabemos que la eficiencia en tiempos de respuesta forma parte del éxito en el servicio para la satisfacción de los clientes”, afirma @Juan Diego Marin AlfaroDAF93D3A-376D-4C43-AC95-10A8CA57AD82, Gerente de área a.i. de Gestión de Crédito Banca de Personas

El Centro de Soporte Operativo está compuesto por las unidades de análisis y formalización de Personas, la cual tiene a cargo todos los procesos relacionados con la recepción de los créditos de personas, su análisis, formalización, contabilización y activación además toda la tramitación de bonos y bonos crédito con el propósito de garantizar el flujo efectivo y eficiente de los mismos, colaborando así en el cumplimiento de los objetivos estratégicos del Conglomerado BCR.

Para ampliar información del CSO: Ingresar

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Con el propósito de promover la colocación de créditos prendarios y estrechar nuestra relación comercial con las agencias de vehículos con convenio firmado con BCR, la Unidad Elite de financiamiento de vehículos brinda el servicio de coordinación de ferias con vehículos en sus sucursales BCR.

Para estos eventos se solicita lo siguiente:

- Espacio de parqueo para 2 o 3 vehículos, esto dependerá de la agencia de vehículos.

- Enviar fotos de la sucursal previamente.

- Autorización para la actividad de 3 días.

- Autorización de montaje 1 hora antes de la apertura a los clientes de la sucursal.

- Autorización de desmontaje 1 hora después del cierre a los clientes de la sucursal.

Como parte del apoyo de la Unidad, y para impulsar la feria, se realiza el envío de una invitación a clientes de las bases de datos BCR, por medio de correo.

Para mayor detalle puede contactar a: @Rosmery Uriza Martinez30675A4D-D64C-43CA-8CF7-0E62C2AD1598 , correo electrónico: ruriza@bancobcr.com

La Unidad Elite de financiamiento de vehículos agradece a todas las sucursales que se suman a esta iniciativa y nos permiten seguir posicionándonos como una de las mejores opciones en crédito prendario.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Durante enero del 2024 la ECA (célula) de consumo realiza la primera (y tercera desde que inició el proceso) campaña de colocación de créditos de consumo pre-aprobados la cual está enfocada en el financiamiento denominado “Súper Crédito BCR”.

En esa ocasión la población seleccionada está conformada por alrededor de 600 clientes que reciben el salario por medio del sistema Integra del Ministerio de Hacienda, las cuales han sido seleccionados siguiendo las metodologías de analítica de datos, las cuales incluyen cumplir con las características del producto.

Metodología:

| Paso 01: | El martes 9 de enero la población seleccionada recibirá un correo de bcrsistematica@info.bancobcr.com indicándole que tiene un Super Credito BCR preaprobado y que para aceptarlo debe ingresar a una página Web destinada para tal fin (ingresar). | | | | | Paso 02: | A partir del jueves 11 de enero la persona recibirá una llamada de un promotor de la Unidad de Consumo del Banco, el cual, a través de un protocolo de atención que no solicita datos confidenciales o el ingreso a enlaces, abordará al compañero con los beneficios del crédito y le explicará los pasos para acceder al financiamiento. | | | | | Paso 03: | Si el cliente acepta la oferta, se coordinará la firma de la documentación y el desembolso en no más de 48 horas (este plazo incluye la formalización y contabilización del crédito en los sistemas del Banco). |

Oferta crediticia para este esfuerzo:

• Plazo: hasta 15 años

• Tasa: Fija 15% todo el plazo

• Moneda: solo colones

• Monto mínimo de financiamiento: ¢500 000

• Monto máximo de financiamiento: ¢30 000 000

• Garantía: Pagaré y contrato (Patrimonio del deudor)

• Plan de inversión: gastos personales y otros

Enlaces de interés:

• Propuesta de valor

• Preguntas y respuestas

PIEZAS PUBLICITARIAS QUE SE ENVIARAN A LOS CLIENTES

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Abrimos la puerta para que muchos estrenaran carro nuevo

Del martes 21 al domingo 26 de abril, participamos en la Expomóvil 2026

Nuestros Promotores y Ejecutivos, especializados en financiamiento, se prepararon para atender e informar a los visitantes de nuestro stand sobre el portafolio tanto para automotores de combustión tradicional como de energías limpias.

Adquirir un carro nuevo de combustión o de energías limpias fue muy sencillo con la atractiva oferta de financiamiento que desarrollamos exclusivamente para esta feria. Uno de los elementos diferenciadores de nuestra propuesta fue la rápida resolución del crédito y el plazo de financiamiento de hasta ocho años sin distinción de moneda.

Julio César Trejos, Gerente General del BCR, quien participó en el evento de inauguración de la feria con uno de nuestros socios comerciales, mencionó que: “para este 2026 la meta del BCR en Expomóvil es cumplir el sueño de muchas personas de tener su primer carro, cambiar a un modelo reciente o incluso moverse de uno de gasolina a uno eléctrico, por ejemplo. En el BCR pensamos en cada necesidad y por eso nuestra oferta se adapta a cada una de sus necesidades”.

Agradecimiento a todas las áreas que han hecho posible que estuviesemos un año más presente en esta feria de renombre nacional.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

BCR aprueba crédito de inmediato y abre la puerta

para salir con carro nuevo de Expomóvil 2026

El Banco de Costa Rica participa de la Expomóvil 2026 que se realiza en el Centro de Eventos Pedregal, desde el jueves 16 y hasta el domingo 26 de abril, en un horario de 11:00 a.m. a 10:00 p.m., excepto los domingos, cuyo horario de cierre es a las 07:00 p.m.

Adquirir un vehículo nuevo de combustión o de energías limpias es muy sencillo con la oferta de financiamiento que hemos desarrollado exclusivamente para esta Expo. Uno de los elementos diferenciadores de la propuesta es que el Banco aprobará de inmediato los créditos a las personas que presenten su comprobante de ingresos. Además, el plazo de financiamiento es de hasta ocho años sin distinción de moneda.

El plan de inversión de ambas opciones contempla el financiamiento de comisiones y gastos de formalización. Con respecto al seguro para automóviles, durante la feria se manejan beneficios especiales las seguradoras INS, LAFISE y ASSA.

| Vehículos de combustión 🚕 | | Vehículos de energías limpias 🚔 | |

Se financia desde $8 000 y hasta $125 000 o su equivalente en colones a un plazo máximo de hasta ocho años.

El crédito se puede construir tanto en colones como en dólares y la garantía (prenda y sin Fiador) puede cubrir hasta el 90% del activo según tipo de vehículo y moneda.

En moneda nacional, la Tasa fija a cuatro años es de 8.80% y en dólares es de tres años a 7.80%.

Esta oferta crediticia está disponible para la compra de vehículos nuevos de combustión tradicional.

| |

El plan de inversión contempla la compra de vehículos nuevos que sean híbridos, eléctricos, de aire, de hidrógeno y otros tipos de energías limpias y no contaminantes.

El porcentaje de financiamiento es de un 90% para vehículos híbridos y 80% para automotores de eléctricos o de hidrógeno.

El monto mínimo del crédito es de $8 000 y el máximo de $125 000 o su equivalente en colones a un plazo máximo de hasta ocho años.

En moneda nacional, la Tasa fija a cuatro años es de 8.55% y en dólares es de tres años a 7.70%.

|

Beneficios adicionales para el cliente:

- Los descuentos de comisión de formalización se ofrecen tanto para solicitudes en colones como para dólares, según los productos que el cliente tenga con el BCR

- Durante la feria, el stand del BCR tendrá la presencia de ejecutivos expertos que analizarán en sitio las necesidades del cliente para adecuar a ellas las muchas facilidades que el banco ofrece

- También se contará con Ejecutivos Pyme para conocer y ofrecer soluciones a las micro pequeñas y medianas empresas que visiten la feria.

- Para las personas que no puedan visitar Expomóvil y deseen solicitar su crédito pueden acceder a Solicitudes en Línea y realizar la gestión de forma ágil y autogestionada también, visitando cualquiera de nuestras oficinas BCR a nivel nacional

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Vencimiento para la presentación de la Información Financiera Auditada del Cierre Fiscal 2025

La fecha de entrega de la información financiera auditada vence el próximo 30 de abril, para todos los clientes empresariales que el monto acumulado de sus deudas (considerando nueva solicitud y deudas directas e indirectas, contingentes vigentes) sea igual o mayor a ¢500.000.000.00 o bien se indique en el acuerdo de aprobación.

El conjunto de Estados Financieros que se presenta cada año está conformado por:

• Dictamen del auditor

• Estado de situación financiera

• Estados de Resultados

• Estado de Flujos de Efectivo

• Estado de Cambios en el Patrimonio Neto

• Notas a los Estados Financieros

¿Qué pasa si no se presenta?

Con la entrada en vigor del acuerdo Conasiff 14-21 el cliente que incumpla con la presentación de su información financiera auditada:

- Debe ser recalificado a nivel 2 de capacidad de pago.

- De debe aplicar el incremento en la tasa de interés según lo estipulado en capítulo 7.9 de las Disposiciones administrativas de crédito (B-02-24),

- Representa un posible incremento en las estimaciones de la cartera de crédito empresarial.

Recordemos que:

Solo el Comité de Crédito tiene la facultad para otorgar una prórroga adicional de un mes.

Para más información visita nuestra página en la Comunidad de Crédito Análisis y Seguimiento clientes TOP y Empresas

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

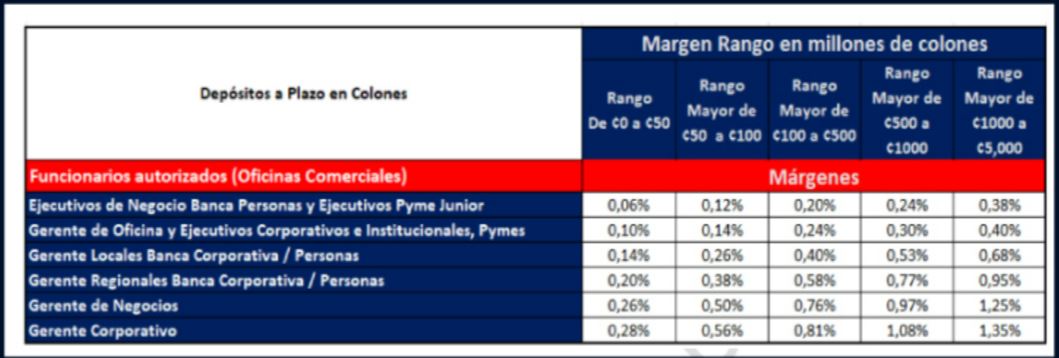

Debido a que este año 2026 se cumple el plazo para el retiro masivo de quinquenios de muchos asalariados en Costa Rica,

se pone a disposición del área comercial la PDV:

CAPTACIÓN DEL FCL MEDIANTE CDPS DEL BCR.

Beneficios en tasas CDP:

1- Atribuciones del Gerente de Negocios hasta los 50 millones del plus, equivalente 0,25%, esta propuesta se podrá aplicar por parte de todos los Gerentes de Oficina, por la vigencia de la oferta sin necesidad de pedir autorización.

2- Beneficios crédito Back to back:

•CDP físico a 1 año plazo con tasa diferenciada

•Financiamiento: Del 100% del monto del CDP más 3 meses de intereses

•Tasa de interés: CDP + plus definido

|

Tasas a corto plazo

| |

1 mes a 12 meses

CDP + 2.48%

|

1 mes a 60 meses

CDP + 3.68%

|

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

La participación del Banco de Costa Rica en Expoconstrucción 2026 viene cargada de novedades, innovación y una oferta diferenciadora enfocada en que las personas puedan cumplir su sueño de comprar, remodelar o construir su hogar.

Dicha Expo se realizará en el Centro de Eventos Pedregal en Belén, desde el miércoles 04 y hasta el domingo 08 de marzo.

Condiciones de feria:

✅ Financiamiento de hasta el 95% (incluye un 5% para menaje de casa)

✅ Tasa fija hasta por ocho años

✅ Plazo de hasta 30 años

✅ Las primeras 600 solicitudes no pagan avalúo ni honorarios

✅ Compra de saldo de créditos hipotecarios

✅ Portafolio flexible que se adapta a diferentes perfiles y necesidades

¿Cómo pueden solicitar el crédito?:

✅ En el stand durante la feria

✅ Mediante BCR Directo, de forma ágil y autogestionada

✅ En oficinas comerciales

✅ Centro de Asistencia al Cliente: 2211-1155

✅ WhatsApp: 2211-1135

Campaña publicitaria:

Durante marzo y abril contaremos con presencia en medios digitales, vallas publicitarias, televisión y correo electrónico.

Portafolio de créditos:

El BCR dispone de un portafolio de créditos para vivienda que se adapta a los diferentes requerimientos de los clientes.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Súper Crédito exclusivo para Conglomerado Financiero BCR

Quedan pocos días para aprovechar las ventajas y beneficios de Súper Crédito, con condiciones especiales para los colaboradores del Conglomerado Financiero BCR.

Características:

- Tasa fina de 5 años al 12.80%. Resto del plazo: TBP + 8.10%

- 0% en comisión de formalización

- Monto máximo de financiamiento de hasta ¢30 millones

Plan de inversión:

- Créditos a entidades reguladas o supervisadas por la SUGEF

- Créditos con cooperativas y otras organizaciones legalmente constituidas

- Deudas debidamente acreditadas con terceras personas

Consultas al correo: BCRConsumo@bancobcr.com

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

A partir de ahora, por una recomandeción de la Auditoría Interna, la cual fue acogida por la Administración, la Jefatura de Seguimiento Crédito Empresarial, solicitaá la incorporación del Formulario 9-OCD, Autorización para Clientes clasificados como Alto Riesgo, en las revisiones periódicas de los expedientes de crédito.

Este formulario se solicitará exclusivamente para los clientes que sean calificados con categoría de Alto Riesgo de acuerdo con los criterios establecidos en La Ley 7786 (Ley Sobre Estupefacientes, Sustancias Psicotrópicas, Drogas de uso No Autorizado, Actividades Conexas, Legitimación de Capitales y Financiamiento al Terrorismo)

Normativa relacionada:

- El Acuerdo CONASSIF 12-21, Artículo 29 inciso a. (Reglamento para la Prevención del Riesgo de Legitimación de Capitales, Financiamiento al Terrorismo y Financiamiento de la Proliferación de Armas de Destrucción Masiva, Aplicable a los Sujetos Obligados por el Artículo 14 de la Ley 7786)

Ver: Seguimiento de clientes TOP y empresas

Modificado el por Sonia Solis Murillo D453B854-3898-431D-98CF-F0D10C4587F8 sosolis@bancobcr.com

|

Obligatoriedad de la Póliza de riesgo de construcción

La oficina de Seguimiento Empresarial es responsable de velar por el cumplimiento regulatorio, normativo y aspectos contractuales de los créditos tramitados a empresas y pymes.

Uno de los elementos de verificación en los expedientes son las pólizas, pues si en el otorgamiento se estableció la constitución de pólizas sobre las garantías, estas deben estar vigentes y contar con todas las coberturas, monto asegurado y acreencia.

Es importante señalar que para todos los créditos donde el plan de inversión es construcción de obra y el presupuesto forma parte de la garantía es OBLIGATORIO tramitar la póliza.

Por lo anterior, se hace un llamado a todos los participantes en el proceso de crédito a asegurar la póliza de riesgo de construcción previo a la formalización del crédito; en trámites donde el valor del presupuesto forma parte de la garantía.

¿Qué es una Póliza de riesgo de construcción?

Es un seguro integral que cubre daños materiales accidentales e imprevisibles durante la ejecución de una obra.

Debe tomarse cuando el presupuesto de construcción está considerado dentro del cuadro de garantía de un financiamiento.

Obras que se pueden asegurar:

- Construcción de oficinas, bodegas, centros comerciales, hoteles, casas, edificios de viviendas, hospitales, universidades, naves industriales.

- Obras de infraestructura, movimientos de tierra, trabajos de nivelación.

Cabe indicar que el valor asegurado debe ser por el 100% del monto presupuestado.

| |

Ref.: Disposiciones Administrativas de Crédito, Capitulo 4, Punto 4. “…En el caso de financiamientos garantizados con un bien inmueble, se debe emitir una póliza de incendio por el valor total de las edificaciones o por el monto total del presupuesto según corresponda…”

Una vez que la obra haya superado el 80% de avance, la póliza de Riesgo de Construcción debe trasladarse a Póliza de Incendio de acuerdo con la negociación que se establezca con la aseguradora.

Nota: La oficina de seguimiento se encuentra realizado una validación para normalizar los expedientes e implementar controles en las diferentes áreas que intervienen en el proceso.

| |

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

COMUNIDAD DE CRÉDITO

COMUNIDAD DE CRÉDITO