Si pulsa el botón se actualizará la página completa. El usuario podría ir a la región "Lista de entradas" para ver el nuevo contenido.)Lista de entradas

Abrimos la puerta para que muchos estrenaran carro nuevo

Del martes 21 al domingo 26 de abril, participamos en la Expomóvil 2026

Nuestros Promotores y Ejecutivos, especializados en financiamiento, se prepararon para atender e informar a los visitantes de nuestro stand sobre el portafolio tanto para automotores de combustión tradicional como de energías limpias.

Adquirir un carro nuevo de combustión o de energías limpias fue muy sencillo con la atractiva oferta de financiamiento que desarrollamos exclusivamente para esta feria. Uno de los elementos diferenciadores de nuestra propuesta fue la rápida resolución del crédito y el plazo de financiamiento de hasta ocho años sin distinción de moneda.

Julio César Trejos, Gerente General del BCR, quien participó en el evento de inauguración de la feria con uno de nuestros socios comerciales, mencionó que: “para este 2026 la meta del BCR en Expomóvil es cumplir el sueño de muchas personas de tener su primer carro, cambiar a un modelo reciente o incluso moverse de uno de gasolina a uno eléctrico, por ejemplo. En el BCR pensamos en cada necesidad y por eso nuestra oferta se adapta a cada una de sus necesidades”.

Agradecimiento a todas las áreas que han hecho posible que estuviesemos un año más presente en esta feria de renombre nacional.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Actualización de avalúos para el control de la estimación

Con el fin de disminuir estimaciones, la Junta Directiva solicitó actualizar avalúos que, previa valoración costo-beneficio por parte de la Gerencia de Gestor de Crédito, impacten positivamente la estimación y aumente la utilidad del Banco.

Por tanto, próximamente la Jefatura de Seguimiento Crédito Empresarial, Jefatura Seguimiento Personas o la oficina de Análisis y Seguimiento de crédito y Estimaciones, le comunicará a la oficina donde pertenece el cliente, gestionar un nuevo avalúo al bien o bienes de su cliente.

Lo anterior se fundamenta en el acuerdo CONASSIF 14-21, donde la antigüedad del avalúo juega un factor de tiempo en el resultado del mitigador, entre más antiguo menos mitigador genera y mayor sería la estimación.

Beneficios de la actualización del avalúo:

Controlar las estimaciones

Mejorar la rentabilidad

Fortalecer la suficiencia patrimonial

Aumentar la capacidad de negociación de tasas de interés más atractivas y competitivas

Generar oportunidad de nuevos negocios con el cliente

Puntos importantes:

Solicitud del avalúo: responsabilidad del área comercial según procedimientos vigentes

Gestión del avalúo: por medio de peritos internos, según capacidad instalada (no trasladar el costo al cliente)

Pólizas de incendio: bienes que aumenten valor, deberán ajustarse en la siguiente renovación

Justificación Área Comercial: deberá justificar las razones por las cuales decidió no gestionar el avalúo

Resultados obtenidos: la Gerencia de Gestor de Crédito informara periódicamente al Comité de Crédito

Fechas de vigencia para los casos devehículos nuevoscon las condiciones anteriores:

Vigencia máxima para incluir casos al Flujo de Crédito: 15-08-2023.

Fecha máxima para cierre de soluciones:31-08-2023.

Fechas de vigencia para los casos devivienda y consumocon las condiciones anteriores:

Vigencia máxima para incluir casos al Flujo de Crédito: 08-09-2023.

Fecha máxima para cierre de soluciones:29-09-2023.

Importante:

Recordar que para dictaminar el plazo de las ofertas, se toma como válido ante cada variación de tasas de interés, la vigencia de la cotización negociada y entregada al cliente mediante la herramienta Salesforce.

Si dicha vigencia ya venció se tiene que recalcular con las condiciones que estén publicadas en la comunidad de crédito.

Para consultas puede comunicarse al correo: PER_0070@bancobcr.com

Modificado el por Kenneth Romero Picado38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070kromero@bancobcr.com

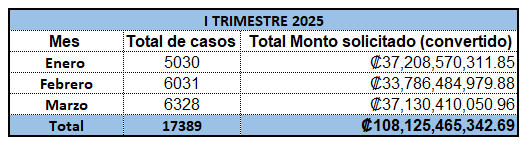

Durante el I trimestre del 2025, el C.S.O Análisis y Formalización de Personas procesó más de 108 mil millones de colones en colocación de créditos para un total de 17 389 casos.

Estos resultados están alineados a la gestión comercial que se viene desarrollando a través de las iniciativas del Nuestro Horizonte.

“Quiero reconocer el excelente trabajo que ha demostrado el equipo del CSO para atender la gran demanda de colocación que hemos recibido. Sabemos que la eficiencia en tiempos de respuesta forma parte del éxito en el servicio para la satisfacción de los clientes”, afirma @Juan Diego Marin AlfaroDAF93D3A-376D-4C43-AC95-10A8CA57AD82, Gerente de área a.i. de Gestión de Crédito Banca de Personas

El Centro de Soporte Operativo está compuesto por las unidades de análisis y formalización de Personas, la cual tiene a cargo todos los procesos relacionados con la recepción de los créditos de personas, su análisis, formalización, contabilización y activación además toda la tramitación de bonos y bonos crédito con el propósito de garantizar el flujo efectivo y eficiente de los mismos, colaborando así en el cumplimiento de los objetivos estratégicos del Conglomerado BCR.

A partir de ahora, por una recomandeción de la Auditoría Interna, la cual fue acogida por la Administración, la Jefatura de Seguimiento Crédito Empresarial, solicitaá la incorporación del Formulario 9-OCD, Autorización para Clientes clasificados como Alto Riesgo, en las revisiones periódicas de los expedientes de crédito.

Este formulario se solicitará exclusivamente para los clientes que sean calificados con categoría de Alto Riesgo de acuerdo con los criterios establecidos en La Ley 7786 (Ley Sobre Estupefacientes, Sustancias Psicotrópicas, Drogas de uso No Autorizado, Actividades Conexas, Legitimación de Capitales y Financiamiento al Terrorismo)

Normativa relacionada:

El Acuerdo CONASSIF 12-21, Artículo 29 inciso a. (Reglamento para la Prevención del Riesgo de Legitimación de Capitales, Financiamiento al Terrorismo y Financiamiento de la Proliferación de Armas de Destrucción Masiva, Aplicable a los Sujetos Obligados por el Artículo 14 de la Ley 7786)

Si usted labora en Pérez Zeledón, Santa Cruz, Nicoya o Puntarenas, esto te interesa, le informamos que ya están disponibles los convenios con para Deducción de planilla con:

Inicie el año colocando el Súper Crédito Deducción de planilla, y aprovechemos los convenios de Deducción de planilla disponibles Lista de instituciones con convenio para Súper Crédito, cualquier consulta sobre estos y los demás convenios con instituciones, pueden realizarlas al buzón:

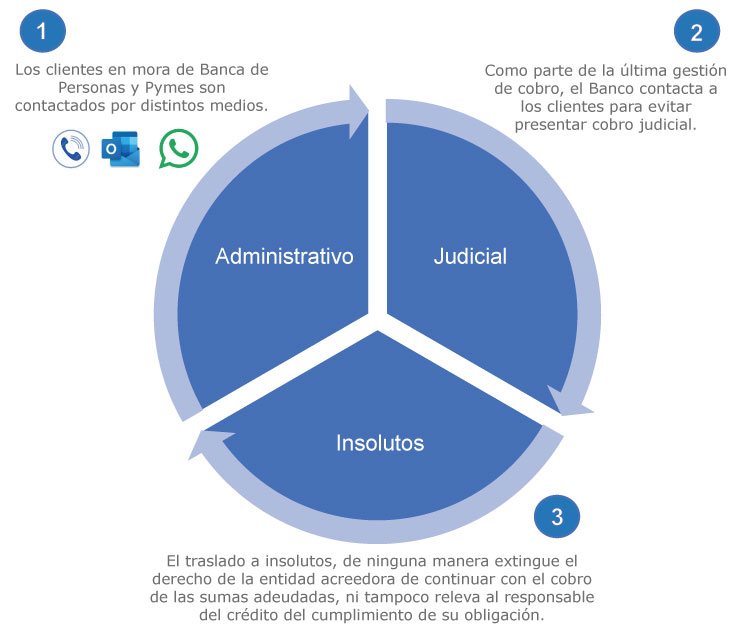

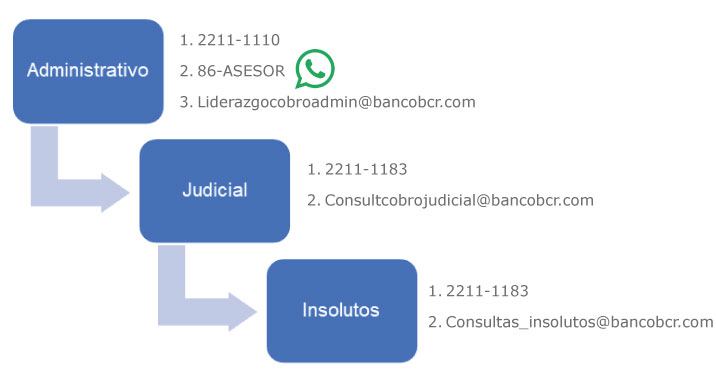

La Gerencia de Administración de Cobro y Bienes Adjudicados le invitan a apoyar la gestión cobratoria de la cartera de crédito en mora.

Es importante señalar que dentro de la gestión de recuperación de la cartera nuestros clientes siempre tendrán oportunidad de realizar un arreglo de pago incluso con un proceso judicial.

TIPOS DE COBRO

¿Cómo puede colaborar el área comercial?

En el caso de clientes marcados en insolutos, es aún más relevante tener los datos de contacto actualizados, incluso siendo primordial llamar a nuestra dependencia en caso de atender a un cliente en esta condición.

El papel de los compañeros del área comercial manteniendo actualizados los datos de contacto del cliente es de suma relevancia para poder realizar una eficaz gestión cobratoria.

Área responsable de la publicación: Gerencia de Administración de Cobro y Bienes Adjudicados | @Jonathan Castro Esquivel0D236800-FE46-429E-A4F8-734C154AB7D6

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

El Banco de Costa Rica (BCR) bajó aún más las tasas de su oferta crediticia para la Expomóvil 2024.

De este modo la entidad ofrece la mejor propuesta de toda la feria tanto para adquirir un vehículo nuevo de combustión (cuota por millón de ¢14 065,00), o bien, de energías amigables con el ambiente como híbridos, eléctricos, de aire o hidrógeno (cuota por millón de ¢ 13 886,00).

Con respecto a las demás características de los planes de inversión estas se mantienen:

Tasas fijas: de hasta tres años para los créditos en dólares y cuatro años para colones

Monto máximo por financiar: de hasta $125 000 o su equivalente en colones a un plazo máximo de hasta ocho años

Porcentaje de financiamiento: de un 90% en colones y un 80% en dólares. En el caso de los créditos para motos nuevas y afines se financian sólo colones y hasta un 75%

El plan de inversión de las opciones crediticias del BCR en Expomóvil contempla el financiamiento de comisiones y gastos de formalización. Con respecto al seguro para automóviles, durante la feria se tienen beneficios especiales las seguradoras INS, Qualitas, Lafise y ASSA.

Beneficios para el cliente:

Los descuentos de comisión de formalización se ofrecen tanto para solicitudes en colones como para dólares

El plazo de resolución del crédito es sumamente rápido en comparación con el mercado

Durante la feria, el stand del BCR tiene ejecutivos expertos que analizan en sitio las necesidades del cliente para adecuar a ellas las muchas facilidades que el banco ofrece

También se cuenta con Promotores Pyme para conocer y ofrecer soluciones a las pequeñas y medianas empresa que visiten la feria

Para las personas que no puedan visitar Expomóvil y deseen solicitar su crédito pueden acceder a BCR Directo y realizar la gestión de forma ágil y autogestionada

El BCR pone a disposición de nuestros clientes y público en general, la segunda Campaña de Vehículos del año, con una atractiva oferta de financiamiento y condiciones especiales para aquellas personas que quieran adquirir vehículos nuevos que sean híbridos, eléctricos, de aire, de hidrógeno y otros tipos de energías limpias y no contaminantes.

Tasas fijas de hasta tres años para los créditos en dólares y cuatro años para moneda nacional, son dos de las condiciones que se ofrecen mediante dos líneas de crédito: la primera para las personas que deseen comprar un vehículo, de combustión tradicional (Vehículos nuevos) y la segunda para quienes opten por vehículos de energías limpias, esto último a través del crédito devehículos nuevos - Impulso Sostenible.

A esto se le suma que el porcentaje de financiamiento es de un 90% en colones y 80% en dólares. En todos los casos el monto máximo por financiar es de hasta $125 000 o su equivalente en colones y a un plazo máximo de hasta ocho años.

Otros beneficios de la oferta del BCR son los descuentos en la comisión de formalización tanto para solicitudes en colones como para dólares, plazo rápido de resolución del crédito y beneficios con las aseguradoras.

Campaña:

Durante setiembre y octubre se mantendrá al aire una Campaña de Comunicación con pauta en vallas y medios digitales para que los clientes conozcan sobre la oferta crediticia.

Atención de solicitudes:

Los clientes pueden conocer las condiciones, calcular su cuota y solicitar su crédito a través de www.bancobcr.comen el apartado de créditos para vehículos, el Centro de Asistencia al Cliente al teléfono 2211-1155 o al WhatsApp 2211-1135.

Para consultas de crédito puede comunicarse al correo: PER 0070@bancobcr.com

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

BCR impulsa gestión de Cobro Administrativo a través de campaña

El Cobro Administrativo es la gestión preventiva que realiza el BCR para recuperar deudas vencidas antes de iniciar otro tipo de acciones judiciales. Implica notificar al deudor, intentar acuerdos de pago y normalizar la situación financiera sin intervención de un juez.

Que nuestros clientes mantengan o pongan al día sus obligaciones con el Banco promueve que nuestro indicador de mora se mantenga dentro del margen definido y que la cartera de crédito esté saludable.

En aras de impulsar esa gestión desde el 1º de mayo y hasta el 30 de junio tendremos vigente la campaña “El BCR premia tu responsabilidad: pagando al día podrás ganar”, cuyo objetivo es estimular a nuestros clientes a mantenerse al día con sus operaciones crediticias.

Premio:

Tres ganadores recibirán un millón de colones que serán aplicados a los créditos de los clientes para los próximos meses

Los medios de contacto con los clientes serán correos electrónicos y a través de mensajes por WhatsApp por medio de BCR ASESOR.

Modificado el por Kenneth Romero Picado38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070kromero@bancobcr.com

Con el fin de que cada vez más personas puedan aprovechar las condiciones especiales para los créditos de vivienda del Banco de Costa Rica (BCR), la entidad pone a disposición sus beneficios exclusivos para los productos de “Vivienda Accesible” y “Mi Casa BCR”.

Al optar por el crédito “Vivienda Accesible”, los clientes mantendrán una tasa de interés de TBP + 2.00% por todo el plazo del crédito, el cual es de 30 años. El porcentaje de financiamiento es de hasta el 95% y las familias tienen la opción de cancelar el restante 5% mediante bono parcial o con ingresos propios.

Esta modalidad está dirigida a la población de ingresos medios: personas que se encuentren en algún tipo de núcleo familiar o solas y que cumplan con el rango salarial de entre ¢553.930 y ¢1.661.790.

El monto máximo a financiar es de hasta ¢ 65.801.000 y la garantía puede ser Hipoteca, Fideicomiso e Hipoteca Abierta. El crédito puede ser utilizado para comprar casa, lote o construcción.

También se pone a disposición el crédito “Mi Casa BCR”, cuyas condiciones en colones son tasa escalonada, el primer año TBP + 2.43%, el segundo año TBP + 2.93%, el tercer año TBP+3.43%; el resto del plazo la tasa será de TBP + 4.50%. En dólares, la tasa es igualmente escalonada, durante el primer año es Prime + 2.25%, el segundo año Prime + 3.25% y a partir del tercer año la tasa es Prime + 4.25%.

Se estaría financiando hasta el 90% en colones y el 80% en dólares de la solución habitacional. Con respecto al plazo, en colones es de hasta 30 años y 25 años, para los créditos en dólares. El crédito puede ser utilizado para comprar casa, lote o construcción, remodelación o ampliación de vivienda, entre otros.

“La oferta integral de vivienda del BCR es muy competitiva, ajustada a las distintas necesidades de los diferentes grupos familiares para que puedan encontrar en el BCR una solución de financiamiento”, aseveró Michael González Fernández, Gerente de Ventas del BCR.

Para solicitar estas o las demás de opciones de crédito para vivienda que ofrece el BCR, no es necesario que las personas visiten las oficinas del Banco, ya que desde el Formulario Electrónico, ubicado en www.bancobcr.com, es posible realizar la solicitud de forma digital.

Posterior a llenar el Formulario, un ejecutivo experto del BCR se pondrá en contacto con el solicitante para continuar con el trámite de manera no presencial.

Beneficios para los clientes

Atención personalizada de los ejecutivos expertos del BCR.

Los primeros 200 créditos formalizados de “Vivienda Accesible” serán exonerados del cobro de honorarios y se les realizará el reintegro del monto del avalúo.

Los primeros 300 créditos formalizados de “Mi casa BCR” serán exonerados del cobro de honorarios y se les realizará el reintegro del monto del avalúo.

Oferta crediticia ajustada a las necesidades de los distintos núcleos familiares.

Con el BCR el cliente puede escoger el plan de financiamiento de acuerdo con su necesidad: compra de lote, construcción, compra de casa, compra de lote y construcción, remodelación o ampliación, entre otros.

Para obtener la documentación relacionada con esta campaña

El Banco de Costa Rica (BCR) estará presente en la IX edición de la ExpoPYME 2021 con una atractiva oferta crediticia, su tarjeta de débito y crédito PYMES así como sus Soluciones digitales de Recaudo, todos estos productos diseñados especialmente para este segmento tan importante de la economía.

La actividad, organizada por el Ministerio de Economía, Industria y Comercio, se desarrollará entre el 05 y el 07 de noviembre en el Centro de Convenciones de Costa Rica y contará con la participación de 300 stands presenciales de PYME y emprendedores de los sectores industria y servicios.

“Las PYME son, sin lugar a dudas, un pilar muy importante para el desarrollo económico y social de nuestro país es por ello que en el BCR nos hemos dado a la tarea de crear productos diseñados para sus necesidades. Es un honor para nosotros que las pequeñas y medianas empresas que asistan a la ExpoPYME puedan conocer y aprovechar estas herramientas que ponemos a su disposición”, afirmó James Alfaro Pizarro, Gerente de PYMES del BCR.

Durante los tres días de la actividad, el BCR contará con un stand para la atención de consultas de las PYME, dónde contará con la asesoría de colaboradores expertos de la entidad en temas de micro, pequeña y mediana empresa.

En esta ocasión el Banco ofrece para la Expopyme 2021:

Descuento en la comisión de formalización:

Se otorgará un descuento en la comisión de formalización al producto de Aceleración de empresas (fondos BCR) siempre que cumpla con la profundidad de línea. Comisión mínima del 1%.

Exoneración de honorarios:

Las primeras 100 solicitudes del producto Aceleración de empresas (fondos BCR) se tramitarán por medio de notarios internos, sin sujeción de plazo. Para casos adicionales, posterior a alcanzar dicha cantidad, se podrán tramitar con el visto bueno de la División Jurídica.

Nota: si hay reuniones de fincas, segregaciones, o se den casos especiales con la propiedad, no podrían pasar por notario interno, a menos que el cliente haga previamente el trámite.

Medios de Pago Pyme:

Los tarjehabientes Pymes Mastercard, tienen beneficios exclusivos del BCR y los que la franquicia ofrece, con esto pueden aplicar a paquetes promocionales de e-commerse como Nidux de un 30% de descuento.

Uso del programa de lealtad BCRPLUS Pyme como tarjetahabiente y aplicación del programa BCRPLUS para uso de sus clientes. Además, podrán utilizar los convenios de los aliados digitales Mastercard que le permiten una experiencia más amplia en el negocio en marcha.

Soluciones digitales de pago para incrementar las ventas en los negocios de manera ágil y segura: Web Checkout, link de pago, código QR y micrositios de recaudo.

El Banco de Costa Rica participó en Expo Autos Moto Show 2025 que se realizó en el Campo Ferial del Productor Generaleño del 21 al 25 de agosto.

Durante la feria se ofrecieron dos líneas de crédito: la primera para las personas que desean comprar un vehículo y afines de combustión tradicional y la segunda para quienes opten por vehículos de energías limpias, esto a través del crédito Impulso Sostenible.

El plan de inversión de las opciones crediticias del BCR en Expo Autos Moto Show 2025 contempló una cuota por millón de ¢ 14 505, 07 (sin pólizas), financiamiento de un 90% en ambas monedas y descuento de formalización de hasta el 1%.

Beneficios adicionales para el cliente:

Los descuentos de comisión de formalización se ofrecieron tanto para solicitudes en colones como para dólares

El plazo de resolución del crédito es sumamente rápido en comparación con el mercado

Durante la feria, el stand del BCR contó con la presencia de ejecutivos expertos que analizaron en sitio las necesidades del cliente para adecuar a ellas las muchas facilidades que el banco ofrece

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

@Cesar Aguilar Alcocer331F6130-519B-44A7-B593-A8B188123093 de la Gerencia Corporativa

Con el objetivo de continuar promoviendo la movilidad eléctrica y sus beneficios en la población, el Banco de Costa Rica (BCR) participó en el Festival Ciudadano de Guanacaste que se llevó a cabo el 27 y 28 de agosto en el Centro de Convenciones de Coopeguanacaste en Santa Cruz.

El evento gratuito acercó a usuarios y agencias de vehículos amigables con el ambiente, a través de la presentación de diferentes tipos y modelos de vehículos eléctricos, con la oferta crediticia disponible.

Durante el evento se ofreció principalmente la línea crediticia PRO-ECO Transporte Sostenible, que financia la compra de vehículos de energías limpias.

Para facilitar el acceso a la información a las personas que visiten la feria o para quienes no puedan llegar, podrán obtener los requisitos, condiciones y calcular la cuota del crédito PRO-ECO, desde un código QR que al escanearlo lo lleva directo al siguiente enlace, realizándolo de forma ágil y autogestionada.

La estrategia sostenible:

Alineados a la estrategia comercial hacia la sostenibilidad, el BCR se encuentra impulsando modelos de negocios para el financiamiento de planes de inversión de movilidad eléctrica, brindado facilidades especiales, por ejemplo, a importadores de vehículos eléctricos y al segmento de personas, esto con tasas preferenciales y muy competitivas en el mercado, para apoyar los esfuerzos del país en su objetivo de ser carbono neutral.

Además, desde la Subgerencia de la Banca Corporativa Empresarial se impulsa el financiamiento de generación de energías y también movilidad eléctrica, esto se ve plasmado en la colaboración para que las empresas cambien sus flotillas a esta modalidad amigable con el ambiente.

Las estadísticas de colocación del financiamiento para vehículos amigables con el ambiente muestran que el interés de los costarricenses en 2021 y 2022 ha crecido en un 51,6% comparado con el 2019 y 2020. El monto total de dinero colocado en estos últimos cuatro años asciende a ¢640 millones.

El transporte eléctrico no emite gases de efecto invernadero y no produce contaminación sónica, razones fundamentales que convierten a la movilidad sostenible en un factor clave en la lucha contra el cambio climático.

Además, la calidad del ambiente afecta directamente a la salud. Las partículas contaminantes del aire son causantes del 44% de los casos de asma en los primeros cinco años de vida.

Estas son algunas razones que convierten a bicicletas, motocicletas, camiones y carros eléctricos, en una alternativa que genera ahorro económico, a la vez cuida al ambiente.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Con motivo del mes de aniversario del BCR, y como parte del impulso a la banca Pyme, del 22 de marzo y hasta el 30 de mayo se estarán ofreciendo los siguientes beneficios:

Crédito ACELERACIÓN DE EMPRESAS (FONDOS BCR):

Descuento en la comisión de formalización: Se otorgará un descuento en la comisión de formalización al producto de Aceleración de empresas con fondos BCR siempre que cumpla con la profundidad de línea. Comisión mínima del 1% para ambas monedas.

Exoneración de honorarios:

Las primeras 100 solicitudes del producto Pymes Aceleración de empresas (fondos BCR) se tramitarán por medio de notarios internos, sin sujeción de plazo. Para casos adicionales, posterior a alcanzar dicha cantidad, se podrán tramitar con el visto bueno de la División Jurídica.

Nota: si hay reuniones de fincas, segregaciones o casos especiales con la propiedad, no podrían pasar por notario interno, a menos que el cliente haga previamente el trámite.

Soluciones Digitales de Pago:

Descuento del 50% en los paquetes de integración del webcheckout y un 50% en el costo de los paquetes para Código QR, link de pago y Micrositio de Recaudo.

Tarjeta de crédito PYME

Asignación de puntos a su Tarjeta de Crédito para el cliente Pyme bajo las siguientes condiciones:

Para los clientes Pymes que se les apruebe una Tarjeta de Crédito Pymes, ganan 3000 puntos y si abren una cuenta débito Pymes en conjunto con la Tarjeta de Crédito BCR Pymes ganan 2000 puntos adicionales para un total de 5000 puntos.

Promoción interna para ejecutivos:

Sorteo de una TV: mínimo 5 Tarjetas de crédito Pyme en el periodo de la campaña. En caso de empates se definirá por el monto total de las líneas colocadas y si prosigue el empate se hará un sorteo para elegir al ganador final.

Para consultas del producto de crédito escribir a la dirección: PER_0070@bancobcr.com Para consultas de tarjeta Pyme y soluciones digitales escribir a: Diana Padilla Calvo <dpadilla@bancobcr.com>

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

El Centro de Información Crediticia (CIC SUGEF) es un sistema en línea a disposición de las entidades supervisadas para que, una vez cumplidos los requisitos legales pertinentes, puedan obtener información crediticia de sus clientes y de potenciales deudores, con el propósito de servir como insumo para la valoración del otorgamiento de créditos.

A partir del 01 de noviembre de 2024 se utilizará una nueva versión del Sistema del CIC Externo, al cual se puede acceder desde la sección de páginas de trabajo disponible en SOMOS: Ingresar

Los usuarios autorizados del CIC tendrán acceso a las diferentes funcionalidades de acuerdo con el perfil asignado y los módulos disponibles, los cuales se incluyen en el Manual de Información del CIC (B-42-07).

En el caso del Módulo Padrón, el sistema contará con los siguientes roles:

• Padrón Consultar: Permite consultar el padrón por cédula, nombre y apellidos.

• Padrón Consultar Solicitudes: Permite consultar las solicitudes relacionadas al padrón.

• Padrón Tramitar Solicitudes: Permite a los usuarios realizar solicitudes de inclusiones y modificaciones de padrón.

Debido a que este año 2026 se cumple el plazo para el retiro masivo de quinquenios de muchos asalariados en Costa Rica,

se pone a disposición del área comercial la PDV:

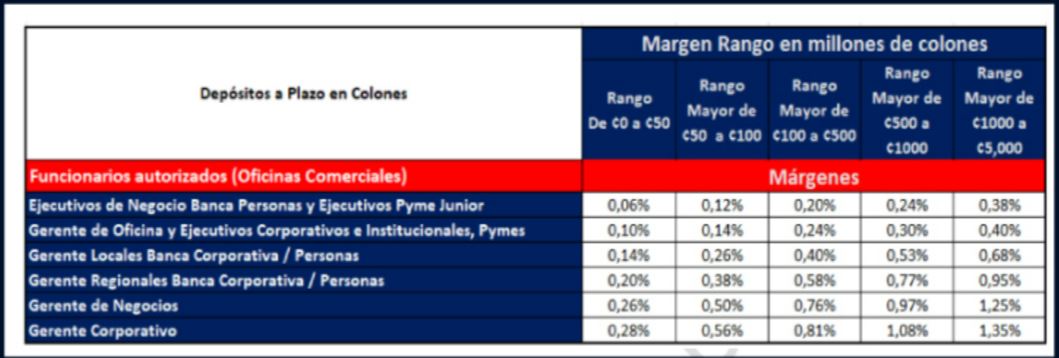

CAPTACIÓN DEL FCL MEDIANTE CDPS DEL BCR.

Beneficios en tasas CDP:

1- Atribuciones del Gerente de Negocios hasta los 50 millones del plus, equivalente 0,25%, esta propuesta se podrá aplicar por parte de todos los Gerentes de Oficina, por la vigencia de la oferta sin necesidad de pedir autorización.

2- Beneficios crédito Back to back:

•CDP físico a 1 año plazo con tasa diferenciada

•Financiamiento: Del 100% del monto del CDP más 3 meses de intereses

•Tasa de interés: CDP + plus definido

Tasas a corto plazo

1 mes a 12 meses

CDP + 2.48%

1 mes a 60 meses

CDP + 3.68%

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

El BCR pone a disposición de nuestros clientes y público en general, a partir de hoy y hasta el 10 de enero del 2022, múltiples facilidades crediticias de vivienda como parte de una campaña que se denominará “Campaña de Vivienda BCR 2021: el BCR multiplica sus posibilidades en vivienda”.

La campaña publicitaria se dirigirá a medios digitales, envío de HTML a clientes BCR y televisión. Además, se implementará una estrategia multicanal para acercarse a los clientes:

Unidades de Ventas

Formulario de Autogestión

Call Center

Promotores de todas las Unidades de Ventas del país trabajarán, con el objetivo de atender la colocación de crédito del BCR que ingrese por los formularios en línea.

Se utilizará el cotizador de Sales Force con el nombre de cada uno de los financiamientos de la línea de Vivienda del BCR.

La estrategia de campaña está diseñada para que los clientes completen el Formulario de Autogestión de Crédito en Línea, y auto soliciten su crédito de vivienda.

Las solicitudes que ingresen a través de Banco BCR, Apps y Redes serán atendidas por la Gerencia Móvil.

Además habrá atención mediante el número de teléfono

2211-1111

BCR Directo: las solicitudes que ingresen a través de redes sociales, la oficina virtual y el App BCR Móvil, serán atendidas por la Gerencia Ventas Móviles.

Oficinas Comerciales: Las diferentes oficinas comerciales en todo el país podrán tramitar los productos.

Centro de Asistencia al Cliente: Se dará atención a través del número de teléfono 2211-1155, Whatsapp 2211-1135 o al correo CentroAsistenciaBCR@bancobcr.com

PIEZA PUBLICITARIA

(Al posicionarse sobre la imagen y dar clic derecho con el mouse, puede guardar la imagen)

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

El Banco de Costa Rica (BCR) lanzó una campaña publicitaria para potenciar la colocación de los créditos de Vehículos Nuevos y Transporte Sostenible (vehículos nuevos).

Estos productos tendrán condiciones de feria desde del 15 de junio hasta el 31 de julio promocionando la compra de vehículos, motos nuevas y afines, que sean híbridos, eléctricos, de aire, de hidrógeno y otros tipos de energías limpias y no contaminantes.

A través de la página www.bancobcr.com los interesados pueden acceder al formulario electrónico y solicitar su crédito de forma ágil y sin necesidad de desplazarse a una oficina comercial.

En conmemoración del mes del ambiente, el Banco de Costa Rica (BCR) promueve la colocación de los créditos de la línea PRO ECO (créditos amigables con el medio ambiente) mediante una campaña publicitaria.

La campaña estará al aire del 15 de junio al 31 de julio de 2021 y reforzará el mensaje mediante medios digitales, publirreportajes en el SINART y el envío de HTML´s a clientes.

La línea de créditos PRO ECO consta de 4 créditos: Consumo, transporte sostenible para vehículos nuevos, transporte sostenible para vehículos usados y un crédito especial para la compra de taxis amigables.

Para acceder a cualquiera de estos créditos no es necesario que los clientes se presenten a las oficinas comerciales. A través de la página www.bancobcr.com los interesados pueden acceder al formulario electrónico y solicitar su crédito; posteriormente, un asesor experto del BCR se pondrá en contacto el cliente, para continuar con el trámite de forma completamente virtual.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Campaña: Créditos de vivienda segundo semestre 2023

Con el objetivo de continuar impulsando el desarrollo de los diferentes sectores de la población y promover que más personas puedan tener su casa propia, el Banco de Costa Rica (BCR) lanzó una nueva campaña para promocionar entre sus clientes y público en general el financiamiento especial para compra de vivienda, remodelación o construcción.

Las condiciones, plazos y tasas se ajustan a los diferentes segmentos del mercado y en esta oportunidad se ofrecen atractivos beneficios:

Los primeros 400 créditos aprobados en colones a tasa fija dos años podrán contar con la exoneración del cobro de honorarios y el reintegro del monto del avalúo

Para los créditos en dólares se tiene una baja en la tasa de financiamiento y se abre la posibilidad de poder otorgarlos a personas sin exposición a riesgo cambiario y con exposición a riesgo cambiario de bajo riesgo

“Para este segundo semestre, venimos con una campaña que hemos denominado “Feliz Hogar” nuestro objetivo es que todas las personas interesadas en comprar, construir o remodelar casa puedan conocer nuestras opciones disponibles para créditos de vivienda ya que cada uno de ellos se ajustan a las diversas necesidades de los clientes”, afirmó @Michael Gonzalez Fernandez73E6FDBA-C0F7-486D-80AB-ED2C3F4D53E8, Gerente Estrategia Comercial y Productos del BCR.

BCR Vivienda Impulso Sostenible

Mi Casa BCR

Dirigido a las personas que planean construir o remodelar sus viviendas utilizando materiales amigables con el ambiente que permitan mejorar el diseño de las edificaciones para, por ejemplo, emplear estratégicamente la luz natural y fomentar el ahorro de energía o adquirir sistemas con los cuales se genere un aprovechamiento del agua.

Con esta oferta los clientes podrán obtener una tasa fija durante los primeros dos años de 8.50% y el resto del plazo a TBP + 4.50%, el solicitante puede elegir el tipo de garantía: fideicomiso, hipoteca o hipoteca abierta. Estas condiciones son para créditos en colones.

Para solicitar cualquiera de estas ofertas de financiamiento no es necesario que los clientes se presenten a una oficina comercial. El proceso se puede realizar a través de BCR Directo, que se encuentra disponible en www.bancobcr.com o en la App BCR Móvil.

Para consultas, los clientes pueden escribir al WhatsApp 2211-1135, a través del asistente virtual CORI o bien llamando al Centro de Asistencia al 2211-1155.

PIEZAS PUBLICITARIAS

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

La oficina de Cobro Administrativo inició el proceso de cargo de gastos pendientes a los clientes que tienen deudas de impuestos municipales, honorarios y registro de beneficiarios finales en las operaciones de crédito de vivienda y cuya garantía es un fideicomiso con el fiduciario Intermanagement Costa Rica IMCR.

Antes de proceder con dicho cobro se realizaron varias gestiones, comunicándole al cliente sobre su deuda pendiente y recordándole en reiteradas ocasiones sobre la obligación de ponerse al día con sus obligaciones, ya que así lo establece el contrato de fideicomiso, según se indica a continuación:

II.- OTRAS DISPOSICIONES

SEXTO. OBLIGACIONES QUE ASUME LA PARTE DEUDORA Y/O GARANTE

e) Pagar en cada período y mantener al día los impuestos y tasas nacionales y municipales, pólizas, y cualesquiera otros tributos que correspondan pagar en relación con el o los bienes dados en garantía de este crédito

En caso de que el cliente se presente a cualquier oficina del país a realizar la consulta, debe comunicarse con el fiduciario al teléfono IMCR 2231-7060 o bien al correo electrónico operaciones@imcr.co fiduciaria Intermanagement Costa Rica (IMCR). Puede revisar nuestro link relacionado a Fideicomiso de garantía Aquí

Para cualquier consulta, también puede comunicarse al correo:productosdecredito@bancobcr.com

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

La Línea Especializada de Vehículos Nuevos de la Gerencia de Ventas Elite organizó un total de 56 eventos este 2023, junto con los socios comerciales de agencias de vehículos y la colaboración de muchas oficinas BCR, con el propósito de promocionar la venta de vehículos nuevos de agencias con convenio con el BCR, financiados con condiciones de crédito de vehículo nuevo y vehículo impulso sostenible.

La realización de este tipo de iniciativas ayuda a mejorar las relaciones comerciales con las agencias de vehículos y sus vendedores, además que se invita a clientes de las oficinas participantes mediante envíos de HTML y segmentación proporcionada por los compañeros de Data Estratégica.

En estos eventos 2023, se realizaron más de 400 cotizaciones de clientes prospectados quienes llegaron al sitio, se reportaron interesados mediante la publicidad realizada con nuestros promotores de crédito o fueron referidos directamente por los vendedores de las agencias que nos acompañaron, de los cuales sólo de éstas iniciativas se logró colocar un total de $1.322 millones.

Modificado el por Sandra Duran Benavides2626C493-8EFE-4001-AFFD-D5CBB23E64F8sduran@bancobcr.com

Área responsable: Unidad de Productos de Crédito y Pymes

Con el objetivo de aclarar algunas consultas relacionadas a la compra y/o construcción de apartamentos con los financiamientos de vivienda vigentes, la Unidad de Productos de Crédito y Pymes desea informar que se busca:

Permitir la oportunidad de construir o comprar vivienda al deudor y su familia.

Verificar el fin indicado en el permiso de construcción.

Tanto el solicitante como el familiar que vivirá en la otra unidad habitacional no deben tener bienes registrados a su nombre.

Deben estar emparentadas en al menos uno de los integrantes, por relación de consanguinidad, afinidad o parentesco colateral hasta el tercer grado inclusive.

Los grados de consanguinidad son clasificados de la siguiente forma:

Primer grado: padres e hijos (por consanguinidad), suegros, yerno o nuera (por afinidad).

Segundo grado: abuelos y nietos (por consanguinidad), hermanos (por relación colateral) y cuñados (por afinidad).

Tercer grado: bisabuelos y (por consanguinidad), tíos y sobrinos consanguíneos (por relación colateral), tíos y sobrinos políticos (por afinidad).

Esta modalidad aplica únicamente para los siguientes fines:

Construcción de una edificación de dos plantas o pisos independientes, destinadas a dos grupos familiares también independientes.

Construcción sobre una vivienda existente, de una segunda planta o piso independiente destinado a una familia diferente de la dueña de la casa original.

Compra de una edificación ya existente, de una o dos plantas o pisos debidamente construidos, cada planta o piso para una familia independiente.

Construcción y/o reparación de una segunda vivienda en un terreno de un familiar.

Para consultas de crédito puede comunicarse al correo: PER_0070@bancobcr.com

Según acuerdo según acuerdo tomado el viernes 7 de mayo 2021, entre la Subgerencia Comercial Banca Personas, Gestión de Crédito y la Gerencia de área Sistemática y Productos de Personas, se instruye:

Todo caso aprobado de algún colaborador del Conglomerado Financiero BCR, cuya escritura no estuviese firmada al día 7 de mayo del presente año, se debe de modificar y aprobar nuevamente con las condiciones vigentes para clientes.

Lo anterior contempla aquellas soluciones crediticias relacionadas a productos de vivienda, consumo fiduciario, prendario o hipotecario, consolidación de deudas y vehículos nuevos o usados, que tuviesen las condiciones dirigidas para empleados del conglomerado BCR.

Al momento de tramitar solicitudes en las cuales participen como deudores empleados del conglomerado, se deben de contemplar las condiciones indicadas en los distintos prospectos creados por la gerencia de productos de crédito, así como seleccionar la solución correcta al momento de crear el caso en Salesforce.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Conozcamos el Acuerdo Conassif 14-21 que entra en vigor el lunes 1° de enero de 2024

¿Qué es el acuerdo Conassif 14-21?

Es el Reglamento sobre Cálculo de Estimaciones Crediticias, tiene por objeto establecer la metodología para cuantificar el riesgo de crédito de las operaciones crediticias o de los deudores, y constituir las estimaciones correspondientes con el fin de salvaguardar la estabilidad y solvencia de las entidades supervisadas, así como de los grupos y conglomerados financieros. La norma establece la necesidad de que la entidad desarrolle una metodología interna basada en NIIF9.

La misma fue publicada en el Alcance 241 del Diario Oficial La Gaceta 229 del viernes 26 de noviembre de 2022.

¿Cuándo deja de regir el acuerdo Sugef 1-05 Reglamento para la calificación de Deudores que hoy conocemos?

Tendrá vigencia hasta el 31 de diciembre de 2023 y será sustituido por el acuerdo Conassif 14-21 Reglamento sobre Cálculo de Estimaciones Crediticias.

Retos

Los principales retos identificados se dan en el plano tecnológico, no obstante, hay cantidad de ajustes a nivel de la organización en procesos, herramientas y normativa, así como capacitaciones lo cual debe ser tomado con mucha responsabilidad.

¡Pronto más información sobre este cambio regulatorio!

Del 24 y hasta el 28 de enero de 2024, el BCR participará en la

Feria Expo Construcción 2024 en el Centro de Eventos Pedregal

En caso de no poder visualizar el video: Clic aquí

Consejos para comprar casa:

Tómese su tiempo para decidir, esta una de las decisiones más importantes, dado el plazo del compromiso que está por adquirir

Valore y decida si es mejor construir o comprar la casa ya lista

Tenga listo un presupuesto: analice el porcentaje de sus ingresos que puede destinar a cancelar las cuotas mensuales del crédito y compárelo con todas las ofertas crediticias disponibles

Compare precios y opciones de vivienda: vertical, horizontal, nueva o usada

Alcances legales: antes de entregar la prima o contraer el compromiso con el vendedor, investigue que la propiedad no tenga anotaciones, que los impuestos estén al día, entre otros.

Visite el inmueble, preferiblemente con un arquitecto, que le apoye para revisarlo en su totalidad

Accesos: corrobore la distancia a la carretera, centros de estudio, comercios, transportes, recreación y supermercados. Observe que no esté en zonas de riesgo, como riveras de ríos o barrancos

Pida asesoría en financiamiento. El BCR cuenta con ejecutivos calificados que le pueden ayudar a tomar la decisión más adecuada

Expoconstrucción 2024 se realiza en el Centro de Eventos Pedregal en Belén, desde este miércoles 24 y hasta el domingo 28 de enero, en el siguiente horario:

• Miércoles 24 de enero: de 3:00 p.m. a 9:00 p.m.

• Jueves 25 y viernes 26 de enero: de 2:00 p.m. a 9:00 p.m.

• Sábado 27 de enero: de 10:00 a.m. a 9:00 p.m.

• Domingo 28 de enero: de 10:00 a.m. a 7:00 p.m.

Incorporar el número de cuenta para el débito automático y verificar que la solución se encuentre vigente

Incluir correctamente el plan de inversión y verificar que no queden espacios en blanco en los datos personales; incluir el nombre del acreedor de las deudas no reguladas en SUGEF

Consultar de manera recurrente la normativa, para estar actualizados

Buscar apoyo a lo interno de sus áreas, con el fin de aclarar dudas antes de elevarlas, evitando demoras en el proceso.

Concentración activa en capacitaciones

Estudiarse muy bien los catálogos de productos para conocer condiciones y requisitos

Cuidado al completar información en documentos de semillenados

Replicar la información actualizada

Para el producto deducción de planilla, revisar que el plan de inversión incluya el ajuste de fecha y el pago de la primera cuota. También verificar que el plazo del crédito no exceda edad de pensión del cliente y considerar la reserva de los meses previos a pensionarse

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Desde el lunes 18 de agosto, se habilitó un avance estratégico en el proceso de crédito de Banca de Persona: la contabilización masiva y automatizada de créditos de consusumo.

Esta mejora nos permite procesar miles de operaciones con mayor velocidad, presición y agilidas, beneficiando a nuestros clientes y fortaleciendo la eficiencia de la institución

Sin embargo, para que esta automatización funcione de manera óptima, necesitamos su apoyo directo en un paso clave: el registro preciso de las etiquetas del producto en el momento de crear el caso en Salesforce, así como, la indicación correcta en el campo "plan de inversión".

¿Por qué es tan importante el apoyo?

El nuevo proceso contempla la automatización de la contabilización de los casos de crédito de consumo con garantía de patrimonio del deudor, en función de las etiquetas que se asignan al momento de crear cada caso en el fluyo de crédito. Si el producto no se etiqueta correctamente y no se registra de forma adecuada, el plan de inversión podría gnerarse:

Un mayor riesgo de operaciones mal contabilizadas, lo cual puede provocar depósitos erróneos al cliente o la no aplicación de lo aprobado según el plan de inversión.

La necesidad de reprocesos en etapas finales del proceso, como asignación de esperas en contabilización o traslados incorrectos entre etapas

Una desmejora en la experiencia del cliente, al generar confusiones o retrasos innecesarios

A parir de este momento, al crear una solicitud de crédito de consumo con garantía Patrimonio del deudor en Salesforce, deben de contemplarse los siguientes pasos:

Seleccionar el producto de consumo acordado con el cliente

Si los productos corresponden a "consumo para asalariados" o "Consumo BCR Deducción de Planilla", contemplar lo siguiente:

Plan de inversión del cliente

Etiquetas de productos a seleccionar

Si el cliente indica que utilizará el dinero para gastos personales, y desea que el monto se deposite en su cuenta sin cancelar deudas

Consumo para Asalariados (Logística Gastos personales)

Consumo BCR Deducción de Planilla (Logística Gastos personales)

Si el cliente indica que usará total o parcialmente el crédito para cancelar una deuda BCR o con otra entidad financiera

Consumo para Asalariados (Logística Cance.Deudas)

Consumo BCR Deducción de Planilla (Logística Canc.Deudas)

Registrar correctamente el nuevo campo "Plan de inversión" para los productos mencionados y cualquier otro crédito de consumo con garantía de patrimonio del deudor, considerando lo siguiente:

Plan de inversión del cliente

Indicación en el campo:

Plan de Inversión

Si el cliente indica que utilizará el dinero para gastos personales y desea que el monto se deposite en su cuenta sin cancelar deudas

Gastos personales

Si el cliente indica que usará total o parcialmente el crédito para cancelar una deuda BCR o con otra entidad financiera

Cancelación de deudas

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

La unidad de Ventas Elite Línea Especializada Inmobiliaria comunica la Lista de Inmobiliarias y proyectos atendidos por dicha línea, con el fin de que las oficinas comerciales, ejecutivos y promotores puedan consultar acá los proyectos y empresas inmobiliarias que ya cuentan con atención, y de esta forma enfoquen sus esfuerzos en atención de otras inmobiliarias del mercado, en procura de no afectar la atención personalizada que cada inmobiliaria recibe, y con el fin de evitar confusiones para clientes y compañeros. Adicionalmente se aclara que la Propuesta de Valor Inmobiliarias es exclusiva para uso de los colaboradores de dicha línea según su aprobación.

Con motivo del Mes de Aniversario del BCR 2021, se ofrecerán condiciones especiales en los productos de crédito Consolidación de Deudas en colones , Vehículos nuevos en colones y dólares y crédito de Bienes Adquiridos durante la vigencia de la promoción.

Los productos que participan en esta promoción son:

CONSOLIDACIÓN DE DEUDAS COLONES

Consiste en el beneficio que obtendrán las primeras 300 personas cuyas solicitudes de crédito del producto Consolidación de Deudas en colones que sean debidamente aprobadas y formalizadas (o hasta agotar los fondos destinados para este fin), se tramitarán siempre que el cliente cancele el costo del avalúo y, posteriormente, se realizará el reintegro del monto del avalúo.

Periodo de vigencia: La oferta regirá del 1° de abril al 30 de junio 2021 o hasta agotar los beneficios de las primeras 300 solicitudes de crédito de Consolidación de Deudas en colones, debidamente aprobadas y formalizadas.

Consiste en un descuento en la comisión de formalización para los clientes que tramiten los siguientes créditos: Vehículos Nuevos (colones y dólares) o PROECO - Transporte Sostenible. Las solicitudes deben ser debidamente aprobadas y formalizadas durante el período de la promoción.

Periodo de vigencia: Descuento en comisión de formalización de solicitudes que ingresen a partir del 1° de abril hasta el 30 de junio 2021.

Consiste en descuentos de hasta un 60% en propiedades seleccionadas. Un 5% de descuento adicional al indicar en la oferta de compra que se informó de la venta del bien mediante la campaña publicitaria del aniversario.

Créditos preaprobados: Agosto 2024

Nuevo entregable de la ECA de consumo – Súper Crédito

En el mes de agosto la ECA (célula) de consumo realiza la quinta campaña de colocación de créditos de consumo preaprobados, la cual está enfocada en el financiamiento denominado “Súper Crédito BCR”.

En esa ocasión la población seleccionada está conformada por alrededor de 3700 clientes que reciben el salario por medio de Hacienda (Integra) y Poder Judicial; las cuales han sido seleccionados siguiendo las metodologías de analítica de datos que incluyen cumplir con las características del producto.

Metodología:

Paso 01:

El lunes 19 de agosto la población seleccionada recibió un correo de bcrsistematica@info.bancobcr.com indicándole que tiene un Súper Crédito BCR preaprobado y que para aceptarlo debe ingresar a un enlace.

Paso 02:

Desde el jueves 22 de agosto la persona recibirá una llamada de un promotor de la Unidad de Consumo del Banco, el cual, a través de un protocolo de atención que no solicita datos confidenciales o el ingreso a enlaces, abordará al cliente con los beneficios del crédito y le explicará los pasos para acceder al financiamiento.

Paso 03:

Si el cliente acepta la oferta se coordinará la firma de la documentación y el desembolso.

Oferta crediticia:

• Plazo: hasta 15 años

• Tasa: Fija 11% los primeros 5 años. El resto del plazo TBP+7.13%

• Moneda: solo colones

• Monto mínimo de financiamiento: ¢500 000

• Monto máximo de financiamiento: ¢30 000 000

• Garantía: Pagaré y contrato (Patrimonio del deudor)

• Plan de inversión: gastos personales y cancelación o consolidación de pasivos.

Durante enero del 2024 la ECA (célula) de consumo realiza la primera (y tercera desde que inició el proceso) campaña de colocación de créditos de consumo pre-aprobados la cual está enfocada en el financiamiento denominado “Súper Crédito BCR”.

En esa ocasión la población seleccionada está conformada por alrededor de 600 clientes que reciben el salario por medio del sistema Integra del Ministerio de Hacienda, las cuales han sido seleccionados siguiendo las metodologías de analítica de datos, las cuales incluyen cumplir con las características del producto.

Metodología:

Paso 01:

El martes 9 de enero la población seleccionada recibirá un correo de bcrsistematica@info.bancobcr.com indicándole que tiene un Super Credito BCR preaprobado y que para aceptarlo debe ingresar a una página Web destinada para tal fin (ingresar).

Paso 02:

A partir del jueves 11 de enero la persona recibirá una llamada de un promotor de la Unidad de Consumo del Banco, el cual, a través de un protocolo de atención que no solicita datos confidenciales o el ingreso a enlaces, abordará al compañero con los beneficios del crédito y le explicará los pasos para acceder al financiamiento.

Paso 03:

Si el cliente acepta la oferta, se coordinará la firma de la documentación y el desembolso en no más de 48 horas (este plazo incluye la formalización y contabilización del crédito en los sistemas del Banco).

Oferta crediticia para este esfuerzo:

• Plazo: hasta 15 años

• Tasa: Fija 15% todo el plazo

• Moneda: solo colones

• Monto mínimo de financiamiento: ¢500 000

• Monto máximo de financiamiento: ¢30 000 000

• Garantía: Pagaré y contrato (Patrimonio del deudor)

• Plan de inversión: gastos personales y otros

Según comunicado del Instituto Nacional de Seguros (INS), desde el 7 de septiembre, todos los trámites que deban pasar por Selección de Riesgo deben de venir con un formulario adicional a los ya antes solicitados, este formulario es el llamado: Cuestionario COVID.

Adicional a esto, a partir de este momento todo trámite que se realice de ampliación del periodo de aceptación de los casos de Selección de Riesgo que tengan los exámenes médicos aún vigentes, deben de venir con la siguiente documentación adjunta:

El Acreedor deberá indicar mediante nota firmada y membretada la causa por la cual, aún no se ha formalizado el crédito, además deberá indicar la fecha máxima en la cual se estará dando por formalizando el crédito.

El solicitante del seguro deberá presentar una nota con carácter de declaración jurada en la cual nos haga saber si sus condiciones de salud se han mantenido, o por el contrario han sufrido alguna variación, si ha estado hospitalizado o si ha tenido o sufrido algún tipo de accidente.

Además, se debe indicar si ha sido sospechoso o positivo por COVID–19, en cuyo caso de haber sido diagnosticado como positivo por COVID-19 deberá indicar:

¿Se encuentra actualmente o estuvo en tratamiento por COVID 19 en los últimos 15 días?

¿Se le ha practicado prueba PCR en los últimos 15 días y esta ha sido positiva o no conoce el resultado?

¿Durante los últimos 15 días ha presentado alguno de los siguientes síntomas: Tos Seca, Dificultad Respiratoria/Falta de Aire, Fiebre, Pérdida de Olfato y/o Gusto, Dolor de Garganta, Malestar General?

¿Ha estado en contacto con un caso (persona) sospechoso, probable o positivo en Coronavirus durante los últimos 15 días?

¿Ha estado hospitalizado por COVID?, En caso afirmativo, indique fecha y duración, indique si ha recibido terapia intensiva, indique además si fue entubado.

Es importante recordar que la aceptación de todas las pólizas tiene un periodo de 30 días hábiles y la validez de los exámenes médicos para un caso en trámite es de 6 meses. Casos ingresados por Salesforce que van a Selección de Riesgos, se detienen a nivel del sistema.

Con el fin de agilizar e intermediar oportunamente entre las oficinas Comerciales y Selección de Riesgos el contacto directo será con la compañera @Hazel Ariel Navarro Padilla2F4E1396-7675-40FD-BFBB-AD13A99A071A o bien consultas por medio de seleccionriesgos@bancobcr.com

Área responsable de la publicación: Centro de Soporte Operativo

Tomando en consideración el ajuste a nivel del sistema SICC para el registro de cambio de solución (contabilización del anexo 14), puesto en marcha el pasado 11 de febrero 2022, específicamente en la comisión de pago anticipado, se comunica que la misma se a a reiniciar a partir de la cuota en la que se ajuste el cambio de solución, en apego a lo que especifica el "prospecto del producto de crédito" para cada solicitud en negociación.

Según lo antes expuesto, toda solicitud recibida a partir del 21 de febrero 2022, debe contemplar lo siguiente:

Consentimiento informado, el cual debe incorporar el detalle de la comisión por concepto de pago anticipado de la nueva solicitud y la solución por asignarse, este documento debe ser firmado por el cliente.

El informe de crédito debe detallar, el plazo de la aplicación para la comisión anticipada, según lo establece cada producto.

En la etapa de formalización se procederá a incluir la cláusula de crédito que respalde dicho ajuste, por tanto, es importante que se tenga claridad que esta comisión se cobrará si el cliente realiza un abono anticipado o cancelación total del préstamos, posterior a la firma de la escritura que contiene esta modificación

En cumplimiento de la ley 7786, el Centro de Soporte Operativo recuerda que:

Para todo caso de crédito en el cual el cliente realice un aporte a la transacción para completar el plan de inversión, y dicho aporte sea igual o superior a $10.000,00, se debe de adjuntar al expediente de crédito los respaldos del origen y procedencia de fondos, como sustento a lo indicado en el formulario correspondiente para tal fin.

Lo anterior aplica para todo plan de inversión, dentro de estos; compra, cancelación de deudas, recuperación de capital invertido, entre otros.

Los casos cuyo aporte realizado por el cliente sea inferior a los $10.000,00, únicamente se debe de presentar la versión actualizada del formulario de origen y procedencia de fondos, el cual debe de contener la firma del cliente.

La declaración jurada aplica para aportes superiores a $10.000,00 y cuando el plan de inversión corresponda a la compra de un bien.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

El Centro de Soporte Operativo informa las siguientes consideraciones para la correcta utilización de la herramienta Salesforce:

Para los casos donde el documento cuente con firma digital, el mismo deberá de subirse al sistema en formato pdf, además, deberá de adjuntarse en la misma sub-carpeta la evidencia de la validación de la firma correspondiente.

El validador previo envío del caso a la fase de análisis, debe de verificar lo siguiente:

Todos los campos del sistema relacionados a la información personal del solicitante deben de estar completos y actualizados de acuerdo a la documentación adjunta al caso.

El monto, tipo de ingreso, cuadro de garantías, cuadro de cuotas y el planteamiento, deben de completarse y los valores incluidos deben de tener concordancia con la información mostrada en los documentos del caso.

El informe de crédito debe de generarles un resultado positivo de endeudamiento y un adecuado sobrante de garantía.

En caso de no contemplarse los aspectos anteriores, se procederá a devolver el caso al área comercial.

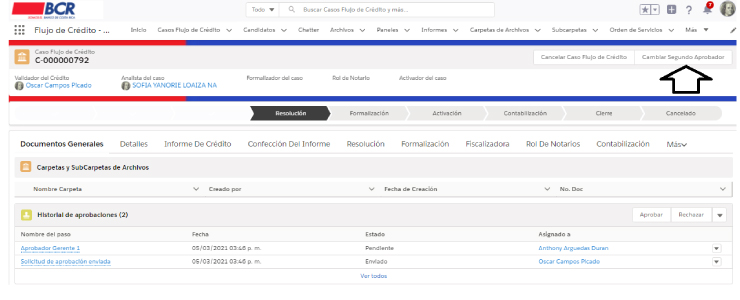

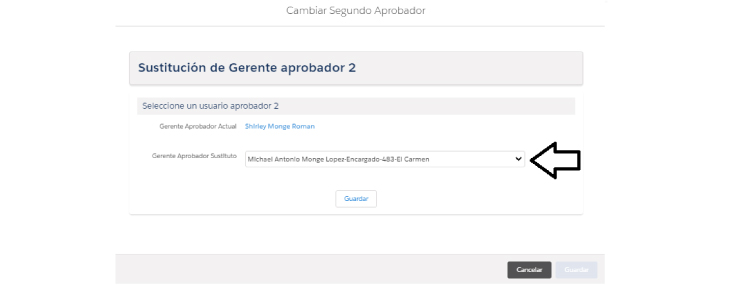

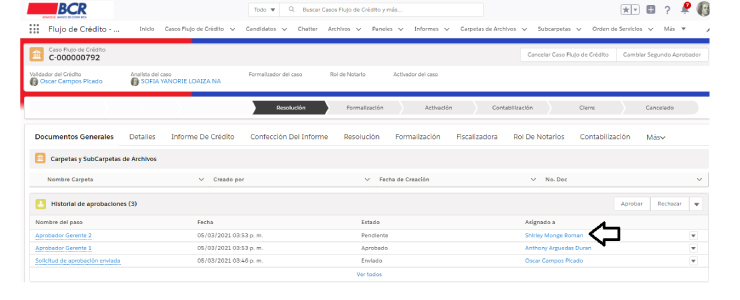

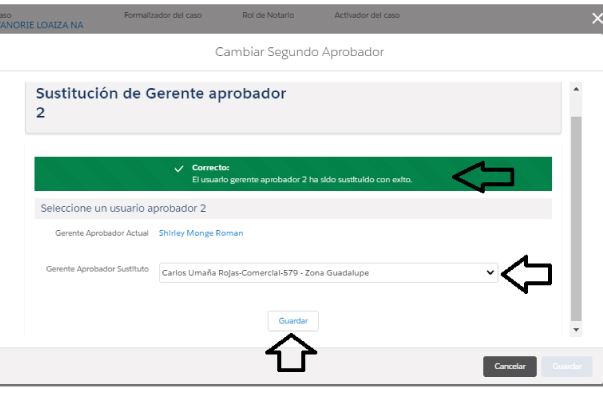

El sistema permite que el primer aprobador “primera firma”, pueda realizar el cambio del colaborador o colaboradora que participará como “segunda firma” en la aprobación de la solicitud.

CAMBIO DEL SEGUNDO APROBADOR

El primer aprobador podrá cambiar el segundo aprobador en caso de que sea necesario. Esto se podrá realizar antes o después de generar la aprobación del caso. Por medio del botón “Cambiar Segundo Aprobador”.

En la ventana que se despliega, deberá seleccionar en la lista el Gerente Aprobador Sustituto. Posteriormente presionará “guardar”

Como se puede observar el cambio se podrá realizar posterior a primera aprobación.

Una vez guardado, podrá visualizar la leyenda indicando que la sustitución se realizó exitosamente. Cierre la ventana por medio de la “x”.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas, contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Todas las solicitudes de Bono de Vivienda y Bono-Crédito donde medie una construcción, debe contener el cronograma del plan de trabajo para la construcción de la vivienda (máximo 4 meses).

El plazo de dicho cronograma y la duración del proceso constructivo no puede superar los 4 meses, en apego al acuerdo #10 de la Sesión 48-2019 del BANHVI.

Si por causas justificadas la construcción presenta algún atraso, el profesional responsable de la obra debe presentar la justificación correspondiente y el perito del Banco deberá validar la misma remitiéndola junto con el informe de fiscalización, formando estos parte del expediente de Bono de Vivienda.

Se le comunica a los participantes en el proceso de solicitudes de Bono o Bono_Crédito, en donde el plan de inversión sea Construcción, el Banco de Costa Rica solo estará aceptando casos en donde el sistema constructivo para cerramiento exterior (paredes externas) sea mampostería y/o prefabricado.

Cualquier otra combinación o sistema constructivo diferente al indicado NO será aceptado.

Esto aplica tanto para viviendas construidas, como para casos donde medie fiscalización de inversiones "Construcción de vivienda".

IMPORTANTE:

Mampostería se refiere a sistemas constructivos de bloques de concreto que incluyen el sistema tradicional, eurobloque, arma bloque, masterblock, prefablock sería algunos de los sistemas aceptados, que correspondería a un sistema prefabricado de concreto.

Aplica para todo caso recibido a partir del lunes 02/05/2022

De acuerdo a lo estipulado en la metodología para el análisis y sensibilización de la capacidad de pago, se establece lo siguiente:

“Ingreso Neto: Para los deudores asalariados se deben de considerar solo las deducciones de ley”

Por tanto, con el fin de agilizar el análisis de clientes del segmento asalariado, así como estandarizar el procedimiento para el cálculo de sus salarios, se establecen las siguientes pautas, las cuales pretenden establecer un equilibrio en aras de cuidar los intereses del Banco sin dejar de lado el enfoque comercial que requerimos como negocio en competencia.

Primero:

En los casos donde el salario bruto indicado en la constancia salarial sea acorde a los salarios reportados en la orden patronal, además el salario neto indicado en la constancia contempla únicamente las deducciones de ley que aplican de acuerdo al ingreso, no se considerarán rubros de deducciones adicionales ni se requerirá solicitar las boletas de desglose de planilla.

Segundo:

Cuando el salario neto indicado en la constancia salarial contempla únicamente las deducciones de ley que aplican al ingreso, sin embargo el salario bruto indicado en el documento salarial presenta diferencias respecto a los salarios reportados en la orden patronal, en apego a lo indicado en las DAC 2.3.2, se debe de trabajar con el salario menor de la comprobación, ya sea el de la constancia o el menor reportado en la orden patronal, sin solicitar boletas de desglose de planilla, por ende, se contemplarán solo las deducciones de ley.

Los cálculos de salarios deberán efectuarse con “cuadro de cálculo de salario para asalariado, pensiones y otro régimen” del 67 SD.

Tercero:

Para los siguientes casos, dado el conocimiento que tenemos sobre las deducciones que se les aplican a sus planillas, se requerirá la presentación de las boletas de deducciones salariales correspondientes al mes completo (periodo actualizado).

Clientes que laboren para las siguientes instituciones:

Ministerios.

Poder Judicial

CCSS

ICE

INA

UNA

UNED

UCR

CNFL

AYA

TEC

Otras instituciones de gobierno no detalladas en la lista

Clientes pensionados que pertenezcan a otros regímenes diferentes al contributivo de la CCSS.

Clientes con ingresos variables, siempre y cuando estos rubros se contemplen en la medición de la capacidad de pago (extras, guardias, comisiones, jornadas mixtas, labores al destajo como piñeras)

Casos donde la diferencia entre salario bruto y neto, no coincida con las deducciones de ley que aplican de acuerdo al ingreso.

Los cálculos de salarios deberán efectuarse con los cuadros de cálculo establecido en el formulario 67 SD, según aplique para cada caso.

Deducciones en boletas de salario y sus consideraciones para el cálculo del salario neto y la medición de capacidad de pago de los participantes

Cuando se requieran presentar las boletas de deducciones salariales para efectos de realizar el cálculo salarial, no se deberán de deducir del salario bruto los siguientes rubros:

Afiliaciones a cooperativas, asociaciones solidaristas y sindicatos, así como los planes de ahorro y compras de acciones ligados a estas instituciones.

Ahorros voluntarios.

Planes funerarios

Pólizas

Subsidios como alimentación, parqueos, alquiler de vehículos, servicios médicos.

Afiliaciones a colegiaturas.

Compra de acciones en entidades privadas.

Otros rubros voluntarios

Los siguientes rubros si aplican como deducciones obligatorias al salario.

Ahorros obligatorios, como los del ICE

Compra de acciones, como las aplicadas por el MEP

Pensiones alimenticias

Pensiones complementarias

Fondo de mutualidad como el de la CCSS

Es importante recalcar que las deducciones salariales correspondientes a préstamos se deben de incluir en el cuadro de cuotas del cotizador en Salesforce. Excepto, los casos de empleados del conglomerado que cuenten con préstamos en ASOBANCOSTA, castigándose estos directamente del salario neto.

Oficina responsable: Centro de Soporte Operativo

En caso de dudas, contactar a:@Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Con el fin de evitar reclamaciones generadas por un mal asesoramiento al cliente en el proceso de crédito, el Centro de Soporte Operativo recomienda:

Indicar al cliente, desde un inicio, que el proceso de crédito conlleva varias etapas, en las cuales se efectúan distintas revisiones, de las que se pueden generar cambios, solicitudes de información adicional o incluso la desestimación de la solicitud de crédito.

La etapa de recepción de la documentación obedece a un pre análisis obligatorio y preliminar; por lo tanto, cualquier conformidad que aquí se exprese es provisional, ya que dicha documentación debe enviarse posteriormente al área correspondiente para su análisis y aprobación.

SIEMPRE TOME EN CUENTA QUE:

Crear falsas expectativas al cliente puede acarrear controversias diferentes; entre ellas, eventuales denuncias por daño moral o material, de igual forma se pueden producir lesiones irreparables en el plano reputacional.

Responsable de la publicación: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Desde el 01 de julio 2021, Banca Promerica cobra por concepto de trámites administrativos para liberaciones prendarias e hipotecarias un monto de US$25 + IVA para un total de US$28,25.

Este rubro se liquidará al momento de realizar las cancelaciones de saldos en la etapa de contabilización, por lo cual debe ser de conocimiento del cliente, también debe indicarse si dicho monto será financiado o asumido por el cliente.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas contactar a:@Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

El Centro de Soporte Operativo informa que la modalidad "Aprobación Automática" para créditos de personas físicas se encuentra habilitada en la herramienta Salesforce.

Esta modalidad responde a la solicitud de la subgerencia de Banca de Personas, con el objetivo de contar con la posibilidad de agilizar la aprobación de operaciones crediticias que cumplan al 100% con los requerimientos establecidos en la normativa aplicable, sin necesidad de recurrir al modelo de firma mancomunada, permitiendo; una vez analizada la solicitud y bajo el cumplimiento de los parámetros establecidos, el inicio del proceso de formalización respectivo.

Dado lo anterior, la modalidad de "Aprobación Automática" para los casos de personas físicas, debe ser utilizada únicamente en las siguientes situaciones:

Aprobación de operaciones crediticias de personas físicas (vivienda, consumo, vehículos, tarjetas de crédito).

Acumulado en deudas de los deudores de hasta 100 millones de colones.

Cumplimiento al 100% de todos los lineamientos establecidos en la normativa interna y externa.

No aplica la utilización de la modalidad "Aprobación Automática", cuando se trate de:

Operaciones crediticias de Banca Corporativa.

Operaciones crediticias de Banca Pymes y Desarrollo.

Cuando se trate de arreglos.

Cuando sea necesario emplear el criterio experto de personas trabajadoras del BCR con atribuciones en forma mancomunada; por tratarse de alguna excepción consignada en la normativa que requiera de la respectiva valoración y justificación técnica de las áreas involucradas; tales como pero sin estar limitadas a: incremento de plazos, incremento de porcentajes de aceptación de garantías, comportamiento de pago histórico del deudor, entre otros.

En cumplimiento de las DAC 1.7 para clientes extranjeros con condición legítima residente, en la resolución de estos casos deben participar los subgerentes o los gerentes regionales, por lo cual se continua la aprobación mediante el modelo de firma mancomunada.

Área responsable de la publicación: Centro de Soporte Operativo

En caso de consultas contactar a: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

El Banco Hipotecario de la Vivienda (BANHVI) procedió con la asignación de recursos para atender las solicitudes de bono para el año 2022.

Debemos recordar que el Banco posee una serie de casos, tanto de Bono-Crédito como solo bono (art.59 y ordinarios) en proceso de aprobación por parte de este ente.

Tomando en consideración lo anterior, se comunica que el saldo disponible para la atención de los Bono-Crédito del Programa Integral de Financiamiento de Vivienda para Familias de Ingresos Medios (PIM) es por 2.450.000.000.

Al analizar lo colocado en el año 2021 respecto a la estimación de crecimiento para el 2022, nos vemos obligados a tener una comunicación oportuna respecto a los saldos disponibles, por lo cual durante el año se estará emitiendo un aviso al llegar a los siguientes montos.

Un primer aviso con corte al saldo remanente de 1.000.000.000

Un segundo aviso con corte al saldo remanente de 500.000.000

Lo antes expuesto con el fin de realizar de forma oportuna la revisión y control de los casos en proceso de pre-análisis y no sobre pasar el monto asignado.

Debemos recordar que los giros por parte del BAHNVI están sujetos a la distribución de recursos por parte del Ministerio de Hacienda, esto nos obliga a manejar opciones de compraventa con plazo mínimo de 6 meses, debido a esto, es importante comunicar de forma clara a nuestros clientes los tiempos que conlleva el giro de los recursos del bono.

Para los casos específicos de solo bono (art.59 y ordinarios) el presupuesto asignado se encuentra comprometido por las solicitudes en proceso, por tal razón, de momento y hasta nuevo aviso no se pueden recibir nuevas solicitudes, punto que se estará valorando con el BAHNVI.

La presentación anual período 2022 de la declaración de Registro de Transparencia y Beneficiarios Finales (RTBF), también conocida como Registro de Accionistas, aplicable a personas jurídicas, según lo establece el artículo 5 de la Ley para mejorar la lucha contra el fraude fiscal N°9416, debe realizarse como fecha máxima el próximo 30 de mayo, dada la ampliación que las autoridades encargadas acordaron.

En caso de incumplimiento de dicha presentación, aplica lo indicado en el artículo 84 Bis del Código de Normas y Procedimientos Tributarios (Código Tributario): El Registro Nacional no podrá emitir certificaciones de personería jurídica o inscribir documentos a favor de quienes incumplan con el suministro de la información.

Por tanto, para efectos del trámite de solicitudes de crédito en los que participe una persona jurídica, se procederá de la siguiente forma:

Para aquellos casos que se ingresen al Salesforce a partir del 23 de mayo (inclusive), deberá confirmarse que las personas jurídicas que participen en el caso se encuentren al día con la declaración correspondiente al período 2022, de lo contrario será motivo de devolución del caso.

Los casos que ya se encuentran en el flujo de análisis en Salesforce, y que a partir del 23 de mayo (inclusive) no cuenten con la declaración al período 2022 actualizada, serán devueltos para su respectiva gestión.

Para todo caso que se encuentre debidamente firmado o en proceso de firma (asignado al notario), y que no se haya concretado la inscripción ante el Registro Nacional como máximo al 30 de mayo 2022, deberá cumplir con la declaración del período 2022.

Es relevante que todos los participantes en el proceso de crédito verifiquen el cumplimiento del mencionado requerimiento de ley.

Debido a recortes presupuestarios ejecutados por la Asamblea Legislativa al BANHVI, ya no se cuenta con recursos para el otorgamiento de Bonos de Vivienda por la modalidad del Artículo 59; por lo tanto, hasta nuevo aviso no se pueden recibir nuevas solicitudes de Bono de Vivienda de este tipo.

A partir del segundo semestre del año, el BCR estará validando si existen futuras asignaciones presupuestarias y si hay posibilidad de recibir nuevos casos para trámite.

Ante esta situación, se brinda como fecha límite el 01 de abril 2021 para que se remita el expediente de bonos (artículo 59, extrema necesidad) de los casos que se hayan recibido a clientes.

Persona responsable de la publicación: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

En los casos cuyo plan de inversión contemple la cancelación de tarjetas de crédito, se requiere detallar en la solicitud los siguientes datos:

Cuando el cliente solicita únicamente la cancelación del saldo, se debe indicar de dicha forma en el documento.

Si el cliente solicita la cancelación de extra financiamiento o intra financiamientos, es necesario indicar dicho detalle de forma explícita.

Si el cliente solicita la cancelación del saldo y servicio de la tarjeta, se debe de indicar de dicha forma en el documento. Lo anterior para efecto de la medición de la capacidad de pago y por ende el seguimiento correspondiente que debe asumir el área comercial para verificar la cancelación efectiva de dicho pasivo.

Numeración de la deuda según SUGEF.

Número de plástico.

Número de cuenta IBAN.

Si debido a la cantidad de pasivos por cancelar dichos datos no se pueden incluir en la solicitud de crédito, el área comercial pueda adjuntar al caso un documento adicional firmado por el cliente, en el cual se indique de forma clara dichos datos.

Con el objetivo de aclarar las consultas relacionadas con la mora máxima que se establecía en las Disposiciones Administrativas de Crédito v31, a saber:

Personas físicas o jurídicas cuya mora máxima en el Comportamiento de pago histórico según Sugef no supere los 30 días. Podrá aceptarse clientes con morosidad máxima histórica mayor, para lo cual debe mediar la justificación correspondiente por parte de la oficina que atiende el cliente e incluirse en el informe de crédito.

Personas físicas o jurídicas cuyos créditos directos o indirectos con este Banco se encuentren al día (inclusive aquellos casos donde el atraso mostrado no supere los 60 días y el cliente normalice su situación antes de formalizar) y clientes que no tengan créditos en cuentas liquidadas.

El Centro de Soporte Operativo hace del conocimiento que con la entrada en vigencia del documento Políticas de Crédito el pasado 01 de julio de 2021, dicho contenido se eliminó de la norma.

Lo anterior considerando lo siguiente:

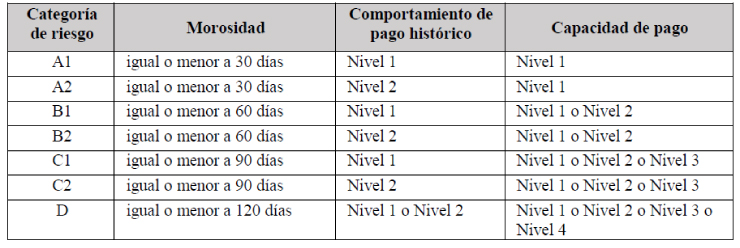

El documento denominado Políticas de Crédito, establece que son considerados sujetos de crédito las personas físicas y jurídicas cuya categoría de riesgo según lo establecido en la normativa aplicable de la Superintendencia General de Entidades Financieras; corresponda a: A1, A2, B1 o B2; por lo tanto, lo relacionado con el comportamiento de pago histórico se encuentra implícito en dichas categorías.

Aunado a lo anterior, la determinación de dichas categorías de riesgo debe considerar los parámetros que establece el artículo 10. Calificación del deudor del Acuerdo SUGEF 1-05:

Morosidad máxima del deudor en la entidad: corresponde a la morosidad registrada en el Banco de Costa Rica.

Comportamiento de pago histórico: corresponde al comportamiento de pago histórico registrado en el reporte crediticio CIC-SUGEF del sistema financiero nacional.

Capacidad de pago: Corresponde al análisis y sensibilización de la capacidad de pago realizado en el BCR, mediante las metodologías establecidas para este fin.

Todo lo anterior según el siguiente cuadro:

En lo que respecta al análisis del comportamiento de pago histórico, les invitamos a consultar lo dispuesto por la Superintendencia General de Entidades Financieras en el apartado II. Análisis del comportamiento de pago histórico, establecido en el Acuerdo SUGEF 1-05 Reglamento para la calificación de deudores.

En apego a los principios de la sana negociación bancaria, la técnica, los usos, costumbres y mejores prácticas locales e internacionales propios de la actividad financiera y bancaria, el área comercial competente debe incorporar en su respectivo informe de crédito y sistemas según corresponda; la justificación formal y escrita, de aquellos casos en donde se presenten atrasos registrados en el reporte crediticio CIC-SUGEF, tanto en el apartado de “Operaciones activas” como en el apartado de “Situación histórica”.

Les invitamos a consultar las versiones actualizadas publicadas en DocuBCR de los documentos Políticas de Crédito, Lineamientos Generales de Crédito y las Disposiciones Administrativas de Crédito; las cuales, rigen a partir del 01 de julio de 2021.

En caso de consultas remitirlas a la dirección: NormativadeCredito@bancobcr.com

Responsable de la publicación: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

COMUNIDAD DE CRÉDITO

COMUNIDAD DE CRÉDITO

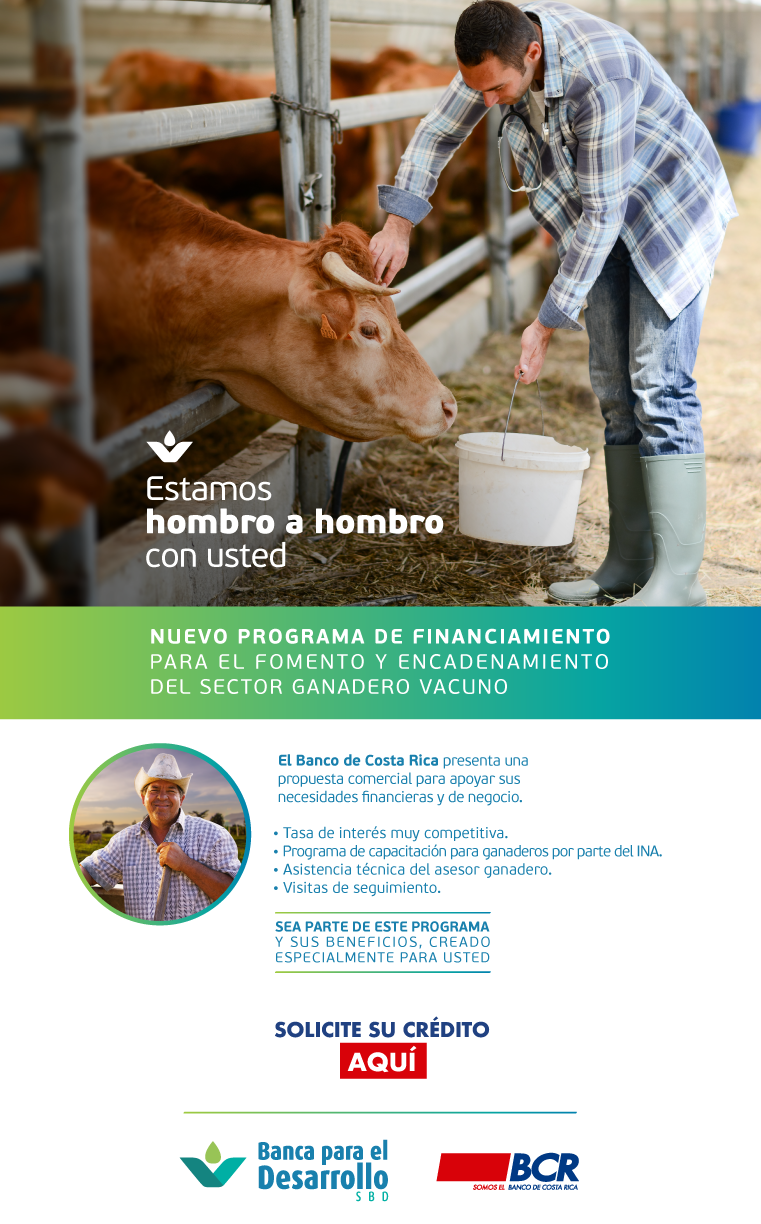

Campaña Programa Ganadero SBD - Versión 1.png | DESCARGAR

Campaña Programa Ganadero SBD - Versión 1.png | DESCARGAR Campaña Programa Ganadero SBD - Versión 2.png | DESCARGAR

Campaña Programa Ganadero SBD - Versión 2.png | DESCARGAR