Gerencia Corporativa de Riesgos

Gerencia Corporativa de Riesgos

3

3

Indicador de Financiamiento Neto Estable (IFNE)

Mediante el acuerdo SUGEF 17-13, la Superintendencia General de Entidades Financieras (SUGEF) de Costa Rica quien supervisa el sistema financiero del país, propone el indicador de liquidez denominado Indicador de Financiamiento Neto Estable (IFNE). Este indicador permite evaluar la capacidad de las entidades financieras para mantener un financiamiento estable a lo largo del tiempo, minimizando el riesgo de insolvencia y garantizando una gestión prudente de sus recursos. Dicho en otras palabras, el indicador buscar asegurar que el Banco tenga suficientes recursos estables para cubrir sus necesidades a largo plazo.

Para calcular el IFNE se consideran datos financieros que permiten segmentar la composición del financiamiento de las entidades y su estructura de activos y pasivos.

El capitulo III del acuerdo SUGEF 17-13 establece que el indicador se calcula de la siguiente manera:

| Donde; | ||

| IFNE: | Indicador de Financiamiento Neto Estable. | |

| FED: | Financiamiento Estable Disponible, corresponde a los recursos propios (capital) y ajenos (pasivos) que se espera estén disponibles durante el horizonte de un año en un escenario de estrés. | |

| FER: | Financiamiento Estable Requerido, corresponde a los recursos necesarios para solventar los diversos activos, independientemente del tratamiento contable. También se requiere cubrir una fracción de los compromisos fuera de balance. | |

Por su parte, el IFNE deberá ser en todo momento igual o mayor al 100%.

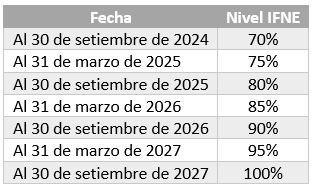

Con el propósito de considerar aquellas instituciones financieras que no cumplen con este indicador, el IFNE mantiene una gradualidad para la aplicación del nivel mínimo de cumplimiento de la siguiente manera:

Uno de los objetivos del indicador es crear cambios estructurales en los perfiles de riesgos de liquidez de las entidades supervisadas con el fin de asegurar que los activos de largo plazo se financien con pasivos estables, así como generar incentivos para limitar la dependencia de fuentes volátiles para financiar activos de largo plazo.

Para comprender mejor el indicador, se describe un ejemplo puntual:

Imagina que el BCR tiene una mezcla de fuentes de financiamiento, como depósitos de clientes y préstamos de otras instituciones. Algunos de estos financiamientos son a corto plazo (por ejemplo, depósitos que los clientes pueden retirar en cualquier momento), y otros son a largo plazo (como los depósitos a plazo que vencen en varios meses o años).

El IFNE permite analizar esta mezcla para asegurarse de que el BCR no dependa demasiado de financiamientos a corto plazo que podrían ser retirados rápidamente. Un banco con un buen IFNE tiene una combinación adecuada de financiamiento a corto y largo plazo, permitiendo una mayor estabilidad financiera.

Por ejemplo, si el BCR tiene muchos depósitos a corto plazo, pero solo unos pocos préstamos a largo plazo, podría ser un riesgo si muchos clientes retiran su dinero al mismo tiempo.

|

Algunos otros beneficios que proporciona el IFNE, encontramos: | ||

| ||

Sin duda alguna el IFNE es una herramienta esencial para la regulación y supervisión del sector financiero en Costa Rica al proporcionar una evaluación clara de la estabilidad y sostenibilidad del financiamiento de las instituciones.