Gerencia Corporativa de Riesgos

Gerencia Corporativa de Riesgos

3

3

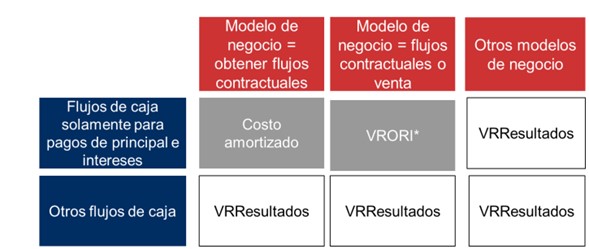

Modelo de negocio NIIF9

NIIF9 (Norma Internacional de Información Financiera) introduce un nuevo enfoque de clasificación, basado en dos conceptos: las características de los flujos de efectivo contractuales de los activos y el modelo de negocio de la entidad.

NIIF9 tiene 3 categorías de valoración: costo amortizado, valor razonable con cambios en otro resultado integral y valor razonable con cambios en pérdidas y ganancias.

| 1. |

El modelo de clasificación se basaba en la intención de tenencia, la Norma lo modifica para basarse en el modelo de negocio. |

| 2. |

El modelo de negocio es la forma en que se gestionan los activos financieros para generar flujos de efectivo. La clasificación se basará en las características de los flujos de efectivo contractuales de los activos y el modelo de negocio que haya establecido la entidad. No depende de las intenciones de la gerencia para un instrumento individual. Debe determinarse a partir de un nivel más alto, en este caso la Junta Directiva. Debe evaluarse si los flujos de efectivo procederán de la obtención de flujos de efectivo contractuales, de la venta de activos financieros o de ambas. |

| 3. |

Una entidad clasificará los activos financieros según se midan posteriormente a costo amortizado, a valor razonable con cambios en otro resultado integral o a valor razonable con cambios en resultados sobre la base de los dos siguiente:

(a) del modelo de negocio de la entidad para gestionar los activos financieros y (b) de las características de los flujos de efectivo contractuales del activo financiero. |

| 4. |

Reclasificación de los instrumentos: solo se podrá efectuar cuando una entidad cambie su modelo de negocio para la gestión de los activos financieros, reclasificará todos los activos financieros afectados. Por otro lado, una entidad no reclasificará pasivo financiero alguno. |

Representación gráfica

Modelo de negocio

Fuente: Crowe.com