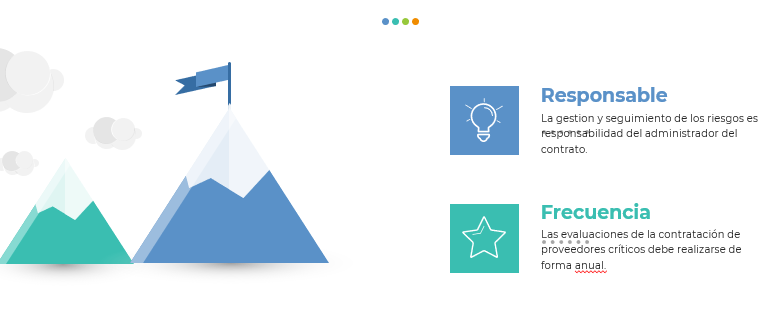

Proveedores Críticos

Los proveedores críticos son aquellas contrataciones que están asociados a procesos de atención urgente e inmediata, que en caso de no estar en pleno funcionamiento, generan eventos económicos, financieros y reputacionales adversos para la institución.

Los invitamos a conocer en detalle sobre proveedores críticos y su impacto para el Banco ingresando a la comunidad de la Gerencia Corporativa de Riesgo. Clic aquí

Modified on by Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

|

Modified on by Gabriel Jose Medina Cerdas AB39F6CC-84BA-46ED-AA24-DAC5B5C05B66 gmedina@bancobcr.com

|

Como todas las organizaciones, nos encontramos sujetos a diferentes eventualidades que pueden suponer riesgos y episodios de crisis, sin embargo, al desenvolvernos en un mercado tan sensible como el financiero, nos tomamos muy en serio esta posibilidad.

Por esto, tenemos claramente definidos los procedimientos que nos permitan garantizar la continuidad operativa (total o parcial) de los servicios, productos, procesos y actividades con mayor prioridad de recuperación en caso de presentarse una interrupción inesperada en la prestación de servicios provocada por fallas tecnológicas, fenómenos naturales, amenazas humanas o por cualquier otro motivo dentro o fuera de la organización.

Primero que todo, es importante comprender qué es una crisis dentro del Conglomerado Financiero BCR (CFBCR).

Es un evento crítico que, si no se maneja de manera adecuada, puede afectar drásticamente la rentabilidad, la reputación o la capacidad de operación de una organización. Es un estado en el que se pierde el control de las actividades del negocio y que amenaza las operaciones, el personal, las partes interesadas, la marca, la reputación, la confianza o los objetivos estratégicos y comerciales de la organización.

La crisis trae consigo el riesgo reputacional, entendido como la posibilidad de pérdidas económicas debido a la afectación del prestigio de la entidad, derivadas de eventos adversos que trascienden a terceros. Se incluye en este concepto el riesgo de legitimación de capitales.

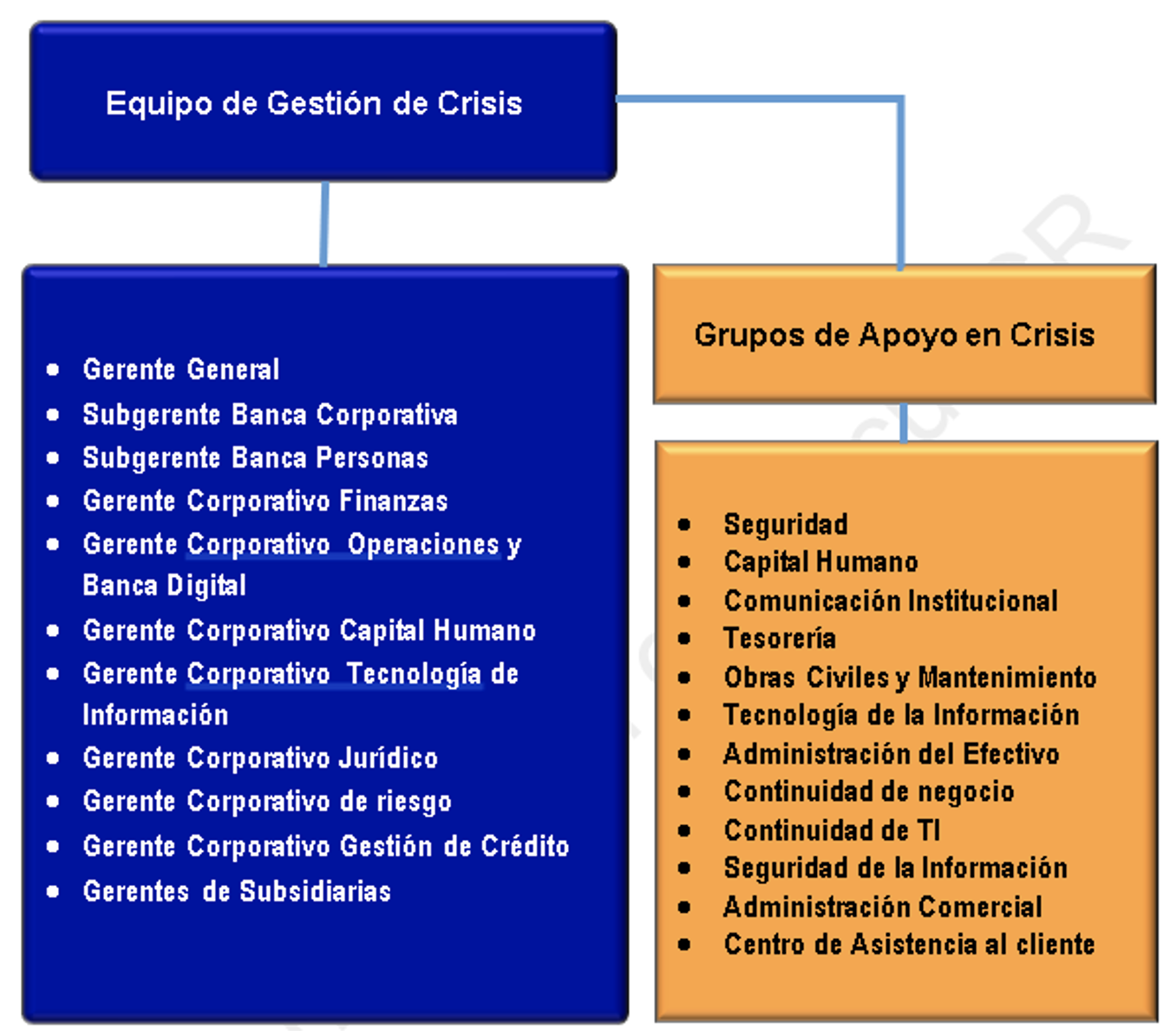

En el CFBCR existe un “Equipo de Gestión de Crisis”, que es un grupo interdisciplinario de tomadores de decisiones, capacitados en gestión de incidentes y preparados para responder a cualquier situación disruptiva.

Las subsidiarias cuentan con un Grupo de Atención de Incidentes, el cual es conformado por los líderes de cada una de sus áreas y atienden las diferentes afectaciones, así mismo valoran si es necesario escalar los incidentes al Equipo de Gestión de Crisis, considerando los criterios de activación con que cuenta el Conglomerado Financiero BCR.

De manera gráfica, la estructura para el manejo de crisis se observa de la siguiente manera:

Antes de activar una crisis de riesgo reputacional en las plataformas virtuales, es importante tomar en cuenta la cantidad considerable de comentarios negativos y cuestionamientos viralizados en redes sociales y prensa a nivel nacional (con posible alcance internacional) por las distintas partes interesadas y que están asociados a:

- Comportamientos antiéticos a lo interno del CFBCR (incluye al personal contratado por servicios tercerizados).

- Impactos ambientales, sociales y de gobernanza negativos generados por las actividades comerciales de los miembros del CFBCR.

- Información falsa relacionada con la solvencia financiera o seguridad del CFBCR.

- Errores en las publicaciones realizadas por los encargados de las redes sociales, que contemplen faltas de ortografía, respuestas inapropiadas a comentarios, juicios de valor, campañas publicitarias ofensivas, estrategias de negocio consideradas inadecuadas, entre otros.

- Quejas de personas trabajadoras, extrabajadoras del CFBCR o sindicato que se hacen públicas en prensa o redes sociales.

- Multas o procesos judiciales en contra del CFBCR con exposición pública a nivel nacional e internacional.

El Conglomerado Financiero BCR tiene establecido las regulaciones del Sistema de Gestión de Continuidad del Negocio. En DocuBCR está disponible una serie de normativa de alcance para todo el Conglomerado BCR, la cual se detalla a continuación:

Como parte de nuestra promesa de un servicio de calidad, no podemos permitirnos actuar con improvisación, por lo que es muy importante que todos estemos alineados a las pautas que se establecen para una gestión adecuada en los momentos críticos.

Modified on by Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Actualización de normativa externa vinculante al BCR de Octubre

La Unidad de riesgo Regulatorio y Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF; así como también la normativa en consulta y los proyectos legislativos relevantes para la Entidad.

A continuación un resumen de lo correspondiente al mes de Octubre:

|

Normativa nueva o modificada

- Reglamento de Supervisión Consolidada: Se busca contener en un solo cuerpo normativo el actuar de los integrantes de grupos o conglomerados financieros.

- Reglamento del Centro de Información Conozca a su Cliente: se incluyen modificaciones en cuanto a los cambios realizados por los clientes cuando consultan su expediente en el CICAC.

|  |

| |

Normativa en Consulta

- Reglamento sobre límites a las operaciones activas directas e indirectas de una entidad supervisada: Acciones que debe adoptar una entidad en caso de presentar un exceso al límite para las operaciones activas, directas e indirectas, con el grupo vinculado.

- Reglamento para implementar planes de recuperación y planes de resolución en las entidades supervisadas: Busca establecer los requerimientos mínimos en la elaboración de sus planes de recuperación.

- Reglamento de las operaciones financieras, comerciales y macrocréditos que se ofrezcan al consumidor: Se adiciona lo correspondiente a la tasa de interés nominal.

- Lineamientos operativos para el funcionamiento, acceso y uso del Centro de información conozca a su cliente: Modificaciones a lo correspondiente sobre capacidad de inversión.

|

|

Proyectos Legislativos

- Expediente N°21.824, Ley Para Derogar Los Regímenes De Pensiones Complementarios Especiales: el proyecto se mantiene en la agenda del Plenario para su aprobación.

- Expediente N°20.873, Ley contra el acoso laboral en el sector público y privado: se presentó una moción para la sustitución texto.

- Expediente N°23.082, Ley para la devolución del 30% del ROPC para reducir el endeudamiento de los costarricenses: se recibió en audiencia director de la Academia Centroamericana, Superintendente de Pensiones, representantes de la Oficina del Consumidor Financiero.

- Expediente N°23.393, Reforma de ley N°6227, Ley General de Administración Pública: se presentó el proyecto que contempla el tema de las grabaciones de las sesiones de los órganos colegiados en audio y video, así como la transcripción literal y las condiciones de las sesiones.

- Expediente N°23.389, Adición al Código de Trabajo: se presentó el proyecto que busca la conciliación de las responsabilidades familiares con el cumplimiento de los deberes laborales (sus hijos e hijas, u otros miembros de su familia directa auxilio en el acceso de los servicios médicos).

- Expediente N°23.415, Ley de mercado de criptoactivos: se presentó proyecto que establece un marco de legalidad para las transacciones realizadas y derivadas de criptoactivos en Costa Rica.

| |  |

Modified on by Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

¿Cómo identificar riesgos de fraude en los procesos que realizamos en el Conglomerado Financiero BCR?

Es importante que los tomadores de riesgo (dueños del proceso) identifiquen los factores que pueden generar riesgos de fraude dentro los procesos que realizan. Cuando se realizan las evaluaciones y autoevaluaciones de riesgos se deben señalar los riesgos de fraude y los controles que los administran, con el fin de evaluar el diseño, la implementación y efectividad de dichos controles.

Veamos un ejemplo:

Los gestores y los analistas de riesgos colaboran de forma integral y estructurada con los tomadores de riesgos, para la adecuada identificación y análisis de las amenazas o debilidades que afectan los objetivos y los procesos.

La integración de la gestión de riesgo de fraude en el Conglomerado Financiero BCR es un proceso dinámico e iterativo que administra el riesgo mediante el análisis de su naturaleza, características, fuentes de riesgo, así como la valoración de sus consecuencias, probabilidades e impactos, y promoviendo la definición de planes de tratamiento para garantizar su eficacia y la toma de decisiones acertadas.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Normativa de interés para el Banco

|

|

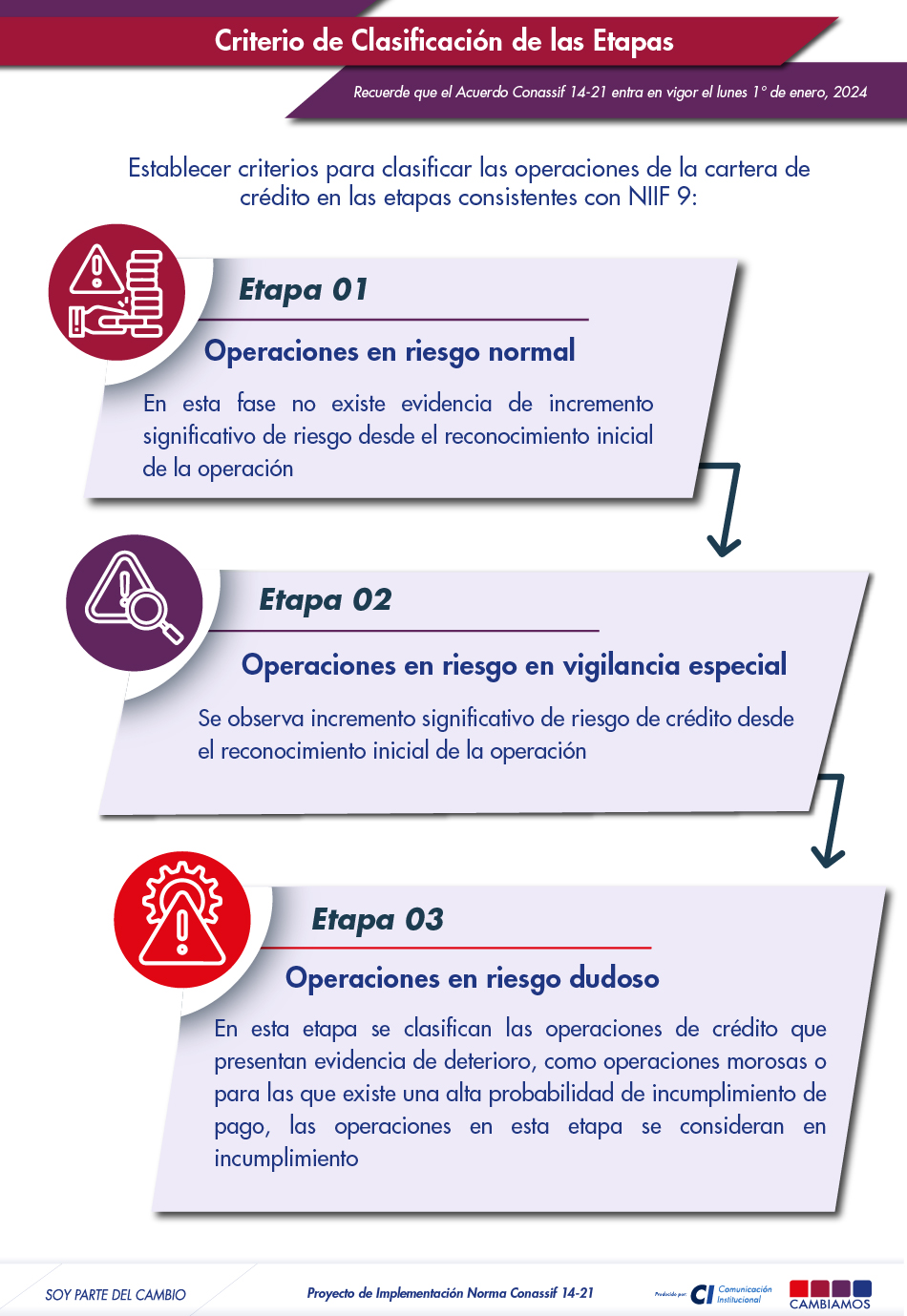

Reglamento sobre el cálculo de estimaciones crediticias.

El Reglamento sobre el cálculo de estimaciones crediticias establece la metodología estándar de clasificación de deudores y cálculo del monto mínimo de estimaciones crediticias que las entidades deben mantener. Representa un piso prudencial por debajo del cual ninguna entidad supervisada puede mantenerse.

Las instituciones financieras pueden utilizar metodologías internas basadas en pérdidas crediticias esperadas para el cálculo de estimaciones crediticias; sin embargo, el monto registrado de esas estimaciones no podrá ser menor al monto resultante de utilizar el enfoque estándar, en tanto dichas metodologías no hayan obtenido la no objeción por parte de la SUGEF.

Dentro de las implicaciones para el Banco, se encuentra una sanción del 1% del patrimonio contable (Artículo 155 de la Ley Orgánica del Banco Central de Costa Rica.) y su fecha máxima de integración es partir del 2024. Dentro de los responsables de la implementación, se encuentran las áreas de Gerencia Corporativa de Operaciones (SICVECA), Banca de Personas, Gestión de Crédito, Gerencia Corporativa de Riesgo (Riesgo de crédito & Contraparte, Mercado y liquidez)

Para enero de 2023 rige el cambio en la descripción y definición de deudores generadores y no generadores.

|

|

|

Sugef 3-06 Reglamento Suficiencia Patrimonial.

Este Reglamento tiene por objeto establecer la metodología para el cálculo de la suficiencia patrimonial de las entidades financieras y establecer el requerimiento mínimo de capital. La suficiencia patrimonial se puede definir que corresponde a la diferencia entre el patrimonio técnico y el margen de solvencia.

Mide el nivel de retorno generado por el patrimonio invertido por los accionistas en la entidad financiera. Mientras menor sea el indicador, la entidad muestra que no tendría los suficientes recursos para cubrir la remuneración a sus accionistas.

Dentro de las implicaciones para el Banco, se encuentra una sanción del 1% del patrimonio contable (Artículo 155 de la Ley Orgánica del Banco Central de Costa Rica).

La entrada en vigor de manera completa estaría para efectuarse en el 2024.

|

|

|

Sugef 24-22 Reglamento para calificar las entidades supervisadas.

Este reglamento tiene como finalidad establecer el marco a partir del cual la Superintendencia General de Entidades Financieras determina los grados de normalidad e irregularidad financiera producto de debilidades y situaciones detectadas por la SUGEF, con impacto manifiesto o esperado sobre la estabilidad, liquidez o solvencia de una entidad supervisada, a efecto de que la entidad tome acciones orientadas a resolverlas de manera pronta y efectiva, minimizar la pérdida de recursos de terceros y reducir la exposición del fondo de garantía de depósitos.

La normalidad o irregularidad de una entidad financiera se determina con el resultado de los elementos que contemplan los componentes siendo éstos: Gobierno Corporativo, Gestión de riesgos, situación financiera-económica, cumplimiento legal y regulatorio y suficiencia patrimonial.

Dentro de las áreas que se impactan con esta norma, se encuentra la Gerencia Corporativa de Riesgo, Control Interno, Gerencia Corporativa de Finanzas.

La entrada en vigor está para enero 2023.

|

Modified on by Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Cumplimiento Normativo en el Conglomerado Financiero BCR

Las organizaciones cada día están más expuestas a demandas regulatorias generando presión para que cumplan con sus obligaciones, situación que ha permeado a la banca a nivel mundial en donde el complicance (Cumplimiento Normativo) debe ser un pilar fundamental de gestión.

El Comité Internacional de supervisión Bancaria de Basilea (CBSB - Basel Committee on Banking Supervision) publicó un documento de alto nivel sobre el riesgo de cumplimiento y la función de cumplimiento en los bancos, definiéndolo como el riesgo de sanciones legales o normativas, pérdida financiera material, o pérdida de reputación que una entidad financiera puede sufrir como resultado de incumplir con las leyes, regulaciones, normas, estándares de auto regulación de la organización, y códigos de conducta aplicables a sus actividades bancarias; esto con el fin, de que cada banco se prepare para adoptar un enfoque efectivo para hacer le frente a los desafíos presentes.

En Costa Rica, la Superintencia General de Entidades Financieras (SUGEF) mediante Acuerdo Sugef 16-16 Reglamento sobre Gobierno Corporativo normó lo relativo al cumplimiento normativo en los bancos, estableciendo en su Art. 37 lo siguiente: “El Órgano de Dirección debe establecer una unidad o función de cumplimiento, responsable de promover y vigilar que la Entidad opere con integridad y en cumplimiento de leyes, reglamentos, con las políticas, códigos y otras disposiciones internas”; motivo por el cual la Junta Directiva General estableció en el Banco de Costa Rica la Unidad de Riesgo Regulatorio y Cumplimiento, y su similar en cada una de las subsidiarias.

Además, en el Conglomerado Financiero BCR se adoptó la implementación de la Norma ISO 37301:2021 Sistemas de gestión del compliance para llevar a cabo esta función, y se normó mediante los Lineamientos para la gestión de riesgo regulatorio y cumplimiento normativo en el Conglomerado Financiero BCR B-58-20.

|

| |

Dentro de las principales funciones están:

- Integración de las normas externas nuevas o modificaciones a las existentes.

- Realizar evaluaciones de riesgo regulatorio.

- Realizar evaluaciones de riesgo legal.

- Seguimiento de la remisión de obligaciones de cumplimiento a los órganos externos de regulación, supervisión y fiscalización (Sugef, CGR, BCCR, Conassif).

- Actuar como punto de contacto dentro del CFBCR para las consultas de cumplimiento normativo.

- Realizar acciones sobre cultura de riesgo legal, regulatorio y cumplimiento normativo.

- Emitir criterios de riesgo regulatorio y cumplimiento, y de riesgo legal para los productos, servicios, canales, sistemas, proyectos y documentos normativos nuevos o modificados.

- Elaborar informes para la Junta Directiva General y otras partes interesadas según corresponda.

|

Modified on by Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Riesgos en la gestión del negocio fiduciario

El Banco de Costa Rica administra una importante cartera de fideicomisos, cuyo objetivo es el desarrollo de proyectos de infraestructura; el rol de fiduciario se limita al cumplimiento estricto del contrato de fideicomiso, por lo tanto, debe conocer sobre los principales riesgos en el diseño, desarrollo y operación de proyectos.

La administración de los riesgos se basa en las siguientes etapas:

|

Etapa de Inicio: Se deben administrar los riesgos relacionados a la eficiencia en la estructuración financiera del Fideicomiso.

|  | |

Etapa de Planificación: Se debe realizar una gestión eficiente en el presupuesto y cronograma con la finalidad de evitar atrasos; la falta de claridad en el alcance y objetivos que debe cumplir el fideicomiso, así como temas de permisos, viabilidades y contrataciones administrativas son riesgos que pueden repercutir en el proyecto.

|  | |

Etapa de Ejecución: Riesgos asociados a la ejecución del contrato de infraestructura.

|  | |

Etapa de Monitoreo y Control: La falta de controles y monitoreos del fideicomiso, seguimientos del presupuesto y cronogramas son de gran impacto para el fideicomiso y partes que lo conforman.

|  | |

Etapa de Cierre: Evitar una mala gestión en el cierre y cesión del producto final, minoriza la posibilidad de riesgos en esta etapa e insatisfacción de los fideicomisarios con el producto entregado.

|  |

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

|

|

Actualización de normativa externa vinculante al BCR de Agosto

La Unidad de riesgo Regulatorio y Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF; así como también la normativa en consulta y los proyectos legislativos relevantes para la Entidad.

A continuación un resumen de lo correspondiente al mes de Agosto:

|

Normativa nueva o modificada

- Decreto: Declaración de la cesación del estado de emergencia Se recomiendan al Poder Ejecutivo el cierre definitivo del Decreto de Emergencias N° 42227-MP-S.

- Resolución: Common Reporting Standardse modifica el apartado de conservación de la información de la resolución DGT-R-27-2021.

- Reglamento para la prevención de riesgo de Legitimación de Capitales, Financiamiento del Terrorismo, Financiamiento de la proliferación de armas de destrucción masiva aplicable a los sujetos obligados por el artículo 14 de la Ley 7786. Regula el respaldo del origen y procedencia de fondos en cartas de crédito, stand by, garantías de participación y cumplimiento y transferencias internacionales.

- Lineamientos operativos para el funcionamiento y acceso y uso del CICAC. Regula lo referente al apostillado a la traducción y a los documentos de evidencia que se utilizan para determinar el origen y procedencia de los fondos.

| |

| |

Reglamento del Centro de Información Conozca a su Cliente: modificaciones al reglamento.

Diferencial Cambiario en el impuesto sobre ganancias de capital: se regula una nueva cédula impositiva que conlleva la necesidad de aclarar tratamiento fiscal de la figura del diferencial cambiario.

|

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

Cálculo de macro precios para análisis de capacidad de pago

La capacidad de pago es un indicador que mide la probabilidad que tiene un deudor para generar flujos de efectivo en el giro normal de su negocio o de la remuneración de su trabajo que le permitan atender sus obligaciones financieras en las condiciones pactadas.

El Banco de Costa Rica cuenta con la metodología para el análisis y sensibilización de la capacidad de pago, aprobada por la Junta Directiva, la cual sirve para determinar el nivel de endeudamiento del deudor, es decir, la relación cuotas totales / ingreso neto mensual, esto dentro del escenario base, adicionalmente se considera un escenario estresado o hipotético que permite anticipar los posibles efectos del tipo de cambio y tasas de interés proyectados en la capacidad de pago de los clientes y con ello en la mora del Banco. Es decir, en esta medición se plantean dos escenarios, uno actual (escenario base) y otro proyectado (escenario estresado), en este último se consideran variables macroeconómicas proyectadas.

Un ejemplo se puede ver cuando presiones sobre el tipo de cambio, afectan la capacidad de los deudores no generadores de divisas, que tendrían que desembolsar más colones para hacerle frente a sus obligaciones en moneda extranjera.

Es decir, se trata de medir si ante un incremento generalizado de los macro precios que afecte el poder adquisitivo de personas y empresas, los agentes económicos altamente endeudados son o no capaces de honrar sus deudas.

Modified on by Gabriel Jose Medina Cerdas AB39F6CC-84BA-46ED-AA24-DAC5B5C05B66 gmedina@bancobcr.com

|

Las “buenas prácticas de TI” no son más que un conjunto de procedimientos, técnicas, metodologías, guías, estrategias de trabajo o consejos de las mejores experiencias de profesionales en el medio de TI, que han demostrado mover, avanzar o hasta desplazar a una empresa hacia un objetivo de mejora deseado, planeado y proyectado.

En el siguiente video se puede observar más detalles sobre las mejores prácticas de riesgo de TI:

Sino logra observar el video, puede accederlo mediante el siguiente enlace: clic aquí

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de riesgo Regulatorio y Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF; así como también la normativa en consulta y los proyectos legislativos relevantes para la Entidad.

A continuación un resumen de lo correspondiente al mes de Junio:

|

La ciberdelincuencia es “un acto que infringe la ley y que se comete usando las tecnologías de la información y la comunicación (TIC) para atacar las redes, sistemas, datos, sitios web y la tecnología o para facilitar un delito”. (Goodman,y Brenner, 2002; Wall, 2007; Wilson, 2008; ITU, 2012; Maras, 2014; Maras, 2016).

Su objetivo principal es dañar dispositivos, sistemas de usuarios u organizaciones con fines de lucro, personales o políticos.

En el siguiente video se puede observar más detalles sobre la ciberdelicuencia:

Sino logra observar el video, puede accederlo mediante el siguiente vínculo: clic aquí

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

Gestión de Riesgos en los Fideicomisos de Fondos Públicos

Durante 2022, el Banco de Costa Rica a través de su función como fiduciario, contribuye con el Plan Nacional de Desarrollo y de Inversión Pública del Bicentenario, específicamente en la intervención estratégica relacionada con el Corredor Vial San José – San Ramón, además de otros proyectos de generación de energía, telecomunicaciones e infraestructura inmobiliaria, este último incluye construcción de centros de salud en el territorio nacional que brindan un aporte significativo en la calidad de vida de la ciudadanía.

Fideicomiso Ruta 1, paso a desnivel Firestone

Pero, ¿Cómo se gestionan los riesgos de fideicomisos que administran fondos públicos?

Los fideicomisos de obra pública cuentan con Unidades Administradoras de Proyectos que cumplen una función de auxiliar al fiduciario en los aspectos técnicos y operativos que se requieran, según la naturaleza del fideicomiso, por parte del fiduciario participan también los gestores de proyectos, supervisores y jefaturas según corresponda; además, se puede contar con una Unidad Técnica Contraparte o participación directa del fideicomitente en la conformación del grupo experto.

Este grupo experto, con el acompañamiento de la Unidad de Riesgos de Fideicomisos de la Gerencia Corporativa de Riesgo, identifica, analiza, evalúa y trata los riesgos que podrían afectar el logro del objetivo de la constitución del fideicomiso, que podía estar amparado incluso en una ley como es el caso del Corredor Vial San Jose – San Ramón, por medio de la coordinación con de la GCR.

La gestión continua de esta evaluación permite mejorar la identificación de los riesgos, sus niveles y proporcionar las medidas mitigadoras correspondientes que faciliten la gestión y la eficacia del proceso de administración de esos recursos.

Modified on by Andrea Mendieta Palma 90B73BBC-208D-4CCE-98C9-C11A00037DDD

|

|

|

|

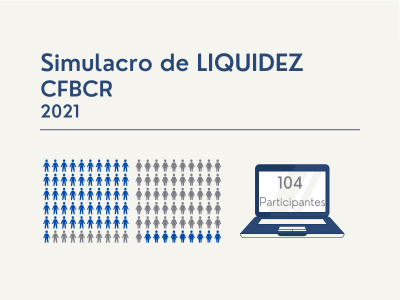

El 25 de agosto se llevó a cabo el simulacro edición 2021 con participación de miembros de Junta Directiva del Conglomerado, miembros del Comité Corporativo Ejecutivo, colaboradores del Conglomerado Banco de Costa Rica e invitados externos de la Superintendencia General de Entidades Financieras y de la Superintendencia de Pensiones

|

Ver el detalle de un simulacro de liquidez en:

BCR realiza simulacro de liquidez

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Octubre:

Modified on by Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Agosto:

Modified on by Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Julio:

|

Gerencia Corporativa de Riesgos

Gerencia Corporativa de Riesgos

3

3