Actualización de normativa externa vinculante al BCR de Julio

La Unidad de riesgo Regulatorio y Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF; así como también la normativa en consulta y los proyectos legislativos relevantes para la Entidad.

A continuación un resumen de lo correspondiente al mes de Julio:

|

Normativa nueva o modificada

- Directriz: Implementación del teletrabajo como modalidad ordinaria: Insta a la Administración Descentralizada a que se aplique el teletrabajo como una política institucional para todas las personas funcionarias que, de manera voluntaria, decidan acogerse a esta modalidad, en aquellos puestos que así lo permitan.

- Reglamento: Acuerdo Sugef 11-18 Reglamento para la inscripción y desincipción ante la SUGEF de los sujetes obligados que realizan alguna o algunas de las actividades descritas en los artículos 15 y 15 bis de la Ley sobre estupefacientes, sustancias psicotropicas, drogas de uso no autorizado, actividades conexas, legitimación de capitales y financiamiento al terrorismo, Ley 7786, Acuerdo Sugef 11-18: Regula los trámites, los plazos y las obligaciones relacionadas con la inscripción y desincripción ante la SUGEF, de los sujetos obligados que realicen alguna o algunas de las actividades descritas en los artículos 15 y 15 bis de la Ley 7786 conocidas como Actividades y Profesiones No Financieras Designadas (APNFD).

|  |

| |

Normativa en Consulta

Reglamento del Centro de Información Conozca a su Cliente: modificaciones al reglamento.

Diferencial Cambiario en el impuesto sobre ganancias de capital: se regula una nueva cédula impositiva que conlleva la necesidad de aclarar tratamiento fiscal de la figura del diferencial cambiario.

|

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de riesgo Regulatorio y Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF; así como también la normativa en consulta y los proyectos legislativos relevantes para la Entidad.

A continuación un resumen de lo correspondiente al mes de Junio:

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Octubre:

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Agosto:

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Julio:

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Mayo:

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Abril:

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Marzo:

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Febrero:

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Enero:

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Diciembre:

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Noviembre:

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Octubre:

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Septiembre:

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Agosto:

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Actualización de normativa externa vinculante al BCR de Agosto

La Unidad de riesgo Regulatorio y Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF; así como también la normativa en consulta y los proyectos legislativos relevantes para la Entidad.

A continuación un resumen de lo correspondiente al mes de Agosto:

|

Normativa nueva o modificada

- Decreto: Declaración de la cesación del estado de emergencia Se recomiendan al Poder Ejecutivo el cierre definitivo del Decreto de Emergencias N° 42227-MP-S.

- Resolución: Common Reporting Standardse modifica el apartado de conservación de la información de la resolución DGT-R-27-2021.

- Reglamento para la prevención de riesgo de Legitimación de Capitales, Financiamiento del Terrorismo, Financiamiento de la proliferación de armas de destrucción masiva aplicable a los sujetos obligados por el artículo 14 de la Ley 7786. Regula el respaldo del origen y procedencia de fondos en cartas de crédito, stand by, garantías de participación y cumplimiento y transferencias internacionales.

- Lineamientos operativos para el funcionamiento y acceso y uso del CICAC. Regula lo referente al apostillado a la traducción y a los documentos de evidencia que se utilizan para determinar el origen y procedencia de los fondos.

| |

| |

Reglamento del Centro de Información Conozca a su Cliente: modificaciones al reglamento.

Diferencial Cambiario en el impuesto sobre ganancias de capital: se regula una nueva cédula impositiva que conlleva la necesidad de aclarar tratamiento fiscal de la figura del diferencial cambiario.

|

Modificado el por Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

Actualización de normativa externa vinculante al BCR de Setiembre

La Unidad de riesgo Regulatorio y Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF; así como también la normativa en consulta y los proyectos legislativos relevantes para la Entidad.

A continuación un resumen de lo correspondiente al mes de Setiembre:

|

Normativa nueva o modificada

- Medidas de mejora para eliminar las trabas regulatorias: busca eliminar las trabas en los tramites regulatorios.

- Celeridad en los trámites Administrativos en el Sector Público Costarricense: Modificaciones para la celeridad de los trámites administrativos.

- Ley para prohibir la difusión de propaganda que degrade a la persona adulta mayor: regula el no uso de imagen de la persona adulta mayor en propaganda que pueda degradarlos.

- Ley para combatir la discriminación laboral contra las mujeres en condición de maternidad: Establece lo referente a la licencia por maternidad, la licencia por paternidad y las salas de lactancia.

| |

| |

- Reglamento del modelo Tarifario para el uso del Sistema Digital Unificado: Sistema digital a utilizar para las compras publicas

- Reglamento para las Operaciones Cambiarias de Contado (ROCC): Reglamento que regula las operaciones MONEX

|

|

Proyectos Legislativos

- Expediente N°21.824, Ley Para Derogar Los Regímenes De Pensiones Complementarios Especiales: el proyecto pasa al Plenario para su respectivo trámite de aprobación.

- Expediente N°23.331, Ley para la venta del Conglomerado Financiero BCR: se presentó por parte del Poder Ejecutivo el proyecto respectivo, que incentiva la venta del Banco y sus subsidiarias.

- Expediente N°23.330, Ley para modificación de la Regla Fiscal: se presentó el proyecto respectivo, en el que se modifica la aplicación de la regla fiscal (Beneficia a Banprocesa S.R.L.)

- Expediente N° 23.353, Ley de suspensión cobro de la tasa de administración del ROPC: Se presentó el proyecto, el cual suspende el cobro de la comisión por administración del ROPC ante presentarse rendimientos negativos.

| |  |

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Actualización de normativa externa vinculante al BCR de Octubre

La Unidad de riesgo Regulatorio y Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF; así como también la normativa en consulta y los proyectos legislativos relevantes para la Entidad.

A continuación un resumen de lo correspondiente al mes de Octubre:

|

Normativa nueva o modificada

- Reglamento de Supervisión Consolidada: Se busca contener en un solo cuerpo normativo el actuar de los integrantes de grupos o conglomerados financieros.

- Reglamento del Centro de Información Conozca a su Cliente: se incluyen modificaciones en cuanto a los cambios realizados por los clientes cuando consultan su expediente en el CICAC.

| |

| |

Normativa en Consulta

- Reglamento sobre límites a las operaciones activas directas e indirectas de una entidad supervisada: Acciones que debe adoptar una entidad en caso de presentar un exceso al límite para las operaciones activas, directas e indirectas, con el grupo vinculado.

- Reglamento para implementar planes de recuperación y planes de resolución en las entidades supervisadas: Busca establecer los requerimientos mínimos en la elaboración de sus planes de recuperación.

- Reglamento de las operaciones financieras, comerciales y macrocréditos que se ofrezcan al consumidor: Se adiciona lo correspondiente a la tasa de interés nominal.

- Lineamientos operativos para el funcionamiento, acceso y uso del Centro de información conozca a su cliente: Modificaciones a lo correspondiente sobre capacidad de inversión.

|

|

Proyectos Legislativos

- Expediente N°21.824, Ley Para Derogar Los Regímenes De Pensiones Complementarios Especiales: el proyecto se mantiene en la agenda del Plenario para su aprobación.

- Expediente N°20.873, Ley contra el acoso laboral en el sector público y privado: se presentó una moción para la sustitución texto.

- Expediente N°23.082, Ley para la devolución del 30% del ROPC para reducir el endeudamiento de los costarricenses: se recibió en audiencia director de la Academia Centroamericana, Superintendente de Pensiones, representantes de la Oficina del Consumidor Financiero.

- Expediente N°23.393, Reforma de ley N°6227, Ley General de Administración Pública: se presentó el proyecto que contempla el tema de las grabaciones de las sesiones de los órganos colegiados en audio y video, así como la transcripción literal y las condiciones de las sesiones.

- Expediente N°23.389, Adición al Código de Trabajo: se presentó el proyecto que busca la conciliación de las responsabilidades familiares con el cumplimiento de los deberes laborales (sus hijos e hijas, u otros miembros de su familia directa auxilio en el acceso de los servicios médicos).

- Expediente N°23.415, Ley de mercado de criptoactivos: se presentó proyecto que establece un marco de legalidad para las transacciones realizadas y derivadas de criptoactivos en Costa Rica.

| | |

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Administración de riesgos en el negocio fiduciario

Para el Banco de Costa Rica, la administración de Fideicomisos es un negocio relevante y en su accionar como Fiduciario, se ve expuesto a diferentes tipos de riesgo, tales como: legales, de reputación, operativos, entre otros; así mismo, en el Fideicomiso también se podrían materializar eventos relacionados con la ejecución del proyecto y de sus cronogramas, con temas de índole financiero, asuntos externos y otros, dependiendo del tipo de Fideicomiso administrado; por tal razón, es importante mantener un constante seguimiento y control de los mismos.

Desde esta perspectiva, los riesgos se encuentran relacionados con la posibilidad de que la Institución, infrinja sus deberes u obligaciones en el cumplimiento de la tenencia, administración, gestión o inversión de recursos en representación de terceros.

Por lo tanto, cualquier tipo de incumplimiento en las obligaciones contractuales por parte del Fiduciario, Fideicomitente o Fideicomisario es un elemento que ocasiona un aumento en los factores de riesgo.

Es así como, previo a aceptar su participación como Fiduciario, en el Banco se realizan las consideraciones necesarias sobre los riesgos y se analiza la factibilidad de los proyectos u objetivos establecidos como mandato de los fideicomisos.

La Gerencia de Riesgos del Banco de Costa Rica, cuenta con un equipo que apoya a las unidades tomadoras de riesgo en el proceso de evaluación integral de los riesgos en el servicio fiduciario y en los fideicomisos que mantiene bajo su administración.

Modificado el por Andrea Mendieta Palma 90B73BBC-208D-4CCE-98C9-C11A00037DDD

|

Ajustes en Indicador de Suficiencia Patrimonial

El indicador de suficiencia patrimonial permite observar la solvencia de las entidades, es decir, en cuánto cubre su capital los riesgos que asume, a nivel regulatorio se debe ubicar en niveles por encima del 10%. Desde enero 2024 la SUGEF publica el resultado mensual del indicador para todas las entidades del sistema, generando mayor presión para mantener niveles por encima del límite regulatorio.

El alineamiento a las mejores prácticas internacionales genera cambios en la normativa vigente, por lo que a partir de enero 2025 rigen modificaciones en la forma de cálculo de los componentes del indicador, que como se menciona en apartados anteriores, está compuesto por el Capital Base y los Requerimientos por riesgo de crédito, precio, tipo de cambio y operativo.

En el siguiente diagrama se resumen los componentes que sufren cambios:

Capital: El objetivo del Capital de nivel 1 es permitir la absorción de pérdidas durante la marcha de la entidad, este se encuentra dividido en capital común de nivel 1 y capital adicional de nivel 1, mientras que el objetivo del capital de nivel 2 es permitir la absorción de pérdidas en el escenario de liquidación de la entidad.

Las diferencias en cada uno de los tipos de capital entre la metodología vigente y la que entra a regir, no es solamente el nombre, también incluye cambios en los componentes y aumento en deducciones.

Para el BCR el mayor impacto se presenta por la exclusión del Patrimonio de FOFIDE que disminuye el capital base.

Requerimiento por riesgo crédito: ponderaciones adicionales para deudores con exposición al riesgo cambiario, generando mayores requerimientos de riesgo crédito.

Ajustes adicionales en capital

La normativa establece porcentajes mínimos por tipo de capital con respeto al total de riesgos, el capital común de nivel 1 debe ser al menos 6.5% del total de riesgos de la entidad, mientras el total de capital de nivel 1 debe ser igual o mayor 8%.

También se incorpora un indicador de apalancamiento para evitar exposiciones excesivas de riesgo y debe ser mayor o igual a 5%, el indicador se obtiene al dividir el capital de nivel 1 entre la exposición total a riesgos de la entidad.

Además, establece colchones adicionales de capital, estos no forman parte del indicador de suficiencia patrimonial, pero buscan generar incentivos para que las entidades se mantengan sobre el mínimo establecido:

- Requerimiento adicional de capital por conservación: consiste en un 2.5% sobre los riesgos totales.

- Requerimiento adicional de capital por importancia sistémica: la superintendencia mantiene una metodología para definir si una entidad es de importancia sistémica (CONASSIF 17-23), es decir que su salida genera perturbaciones en el sistema y economía nacional, por lo que debe mantener mayor capital adicional para evitar afectaciones a otras entidades. El BCR se encuentra en la posición 3, el colchón adicional por importancia sistémica es de 1.10%.

El incumplimiento del mínimo de ISP, los porcentajes mínimos para la representación de capital común de nivel 1 o capital de nivel 1 contra el total de riesgos o el indicador de apalancamiento, ubicaría a la entidad en niveles de irregularidad.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

EL Análisis de Impacto en el Negocio (BIA) se realizó basado en los datos del mapa de procesos y se desarrollo en tres etapas:

- Estratégico.

- Táctico.

- Operativo.

En la etapa del BIA Estratégico se analizó un total de 75 grupos de procesos, al aplicar la metodología se obtuvo como resultado la prioridad de recuperación de 25 grupos en un periodo de tiempo de >0<=48 horas. Posteriormente, para la etapa del BIA Táctico el análisis se enfoco en un total de 99 procesos, contenidos en los 25 grupos con prioridad de recuperación (identificados en el BIA Estratégico) obteniendo como resultado los procesos críticos del Conglomerado Financiero BCR que se detallan según la prioridad de recuperación:

Procesos críticos del CFBCR

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | ADI | Atención de incidentes | >0<=0,5 hrs | Alto | | CBC | Conectividades BCCR y atención de servicio | | MEC | Mercado cambiario | | MTA | Monitoreo y atención de oficinas | | OMP | Operativa de medios de pago | | SCU | Servicios de cuentas corrientes y ahorros | | SEL | Operaciones de Seguridad |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | ACD | Administración de canales digitales | >0<=0,5 hrs | Medio | | AGD | Gestión de servicio al estado | | AIN | Administración de inversiones | | EAM | Administración de efectivo en ATM´s y Multifuncionales | | MAT | Monitoreo de ATM´s dispensadores y Multifuncionales | | MDC | Servicios asociados a CDP | | OPO | Operativa de Oficinas | | OTC | Operativa transaccional comercial | | SDC | Emisión de CDP |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | FCL | Administración de liquidez | >0,5<=1 hrs | Medio | | MSI | Monitoreo de seguridad de la información | | | SPV | Liquidación y seguimiento de facturación de comercios afiliados | | | CGT | Gestión de servicios TUCAN | |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | CON | Creación y mantenimiento de conectividades | >1<= 2 hrs | Medio | | MIT | Monitoreo de infraestructura y servicios de TI | | MTJ | Monitoreo y análisis de medios de pago y banca | | PNU | Procesamiento de numerario | | BCR Valores | VCV | Custodio BCR Valores |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | CAC | Cobro administrativo banca de personas | >2<=4 hrs | Medio | | CDC | Creación y actualización de clientes | | NFC | Notarial de formalización de crédito | | BCR Fondos de Inversión | SAD | Administración de Carteras Financieras | | BCR | TVC | Atención de remesas y ATM´s bancarios | | TVR | Creación y asignación de roles y rutas de remeseros | | BCR Valores | VGS | Gestión del servicio con y sin asesoría BCR Valores | | VOP | Ejecución de operaciones Bursátiles BCR Valores |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | FCN | Negociación y formalización de fideicomisos comerciales y comisiones de confianza |

>4<=48 hrs

| Alto | | CCL | BCR Directo- Colocación | Medio | | CCO | Cierre de conectividades | | | CES | Intercambio cámara entrante y saliente | | | CIC | Cierres contables de conectividades | | | COV | BCR Directo- Captación | | | FCA | Administración de fideicomisos comerciales y comisiones de confianza | | | ICA | Investigaciones | | | BCR Operadora de Pensiones | PLT | Libre transferencia | | | BCR | QRC | Quejas y reclamos de clientes | | | SOV | BCR Directo-Servicios | | | BCR Valores | VGP | Gestión individual de portafolio | |

El BIA es uno de los pilares fundamentales para la continuidad del negocio, siendo una de las etapas más importantes del Sistema de Gestión de Continuidad del Negocio (SGCN) ya que proporciona información esencial para concentrar los esfuerzos de recuperación, elaboración de planes y estrategias con el objetivo de garantizar las operaciones ante la presencia de un incidente disruptivo.

Modificado el por Hannia Garita Urena A317FDA9-00E5-439A-9F96-A5D4C225A850 hgarita@bancobcr.com

|

|

|

|

|

|

|

El 20 de noviembre de 2019 el Conglomerado BCR realizó su simulacro anual de liquidez

¿Qué es el simulacro de liquidez?

Es un ejercicio que se realiza desde el año 2010 en el Banco de Costa Rica, su objetivo es probar el Plan de Contingencia de Liquidez del Conglomerado Financiero BCR, cumpliendo así con lo establecido en el Acuerdo SUGEF 17-13.

En un banco, la liquidez representa la capacidad que tiene la institución de cumplir sus obligaciones en los términos pactados; es decir, que cuenta con los recursos disponibles para su funcionamiento.

Durante un simulacro, se plantea un evento ficticio que podría detonar varios escenarios de riesgo para medir así la capacidad de respuesta de as áreas involucras y realizar mejoras o ajustes que sean necesarios en el protocolo.

¿Cómo se llevó a cabo?

Para este ejercicio se invitó a participar como observadores a los siguientes fiscalizadores:

-

Auditoria interna

-

Auditoria externa

-

BCCR

-

SUGEF

Se contó con la participación adicional de las áreas de Seguridad, Tecnología, Centro de Atención de Clientes, Comunicación BCR.

El Comité de Crisis se reunió para atender el simulacro de liquidez mediante la activación de los planes de contingencia y sus protocolos.

Conclusiones

Se observó una participación activa y ordenada de las Gerencias Funcionales; participación que fue clave para lograr el objetivo de la prueba y que se vio evidenciado en las presentaciones realizadas ante el Conglomerado Financiero BCR, donde se expusieron las acciones gestionadas durante el simulacro.

Modificado el por Yaritza Jimenez Guevara DFB5AFF0-4411-46E2-8812-9BC211325F25 yajimenez@bancobcr.com

|

|

Modificado el por Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

|

|

Riesgo climático en entidades financieras

El pasado 21 de agosto de 2024, se llevó a cabo la presentación de la charla Riesgo climático en entidades financieras, impartido por el compañero Alejandro Masis Jiménez y en coordinación con SAGO.

En esta charla podrá conocer con mayor nivel las características, conceptos y efectos que tienen relación con el riesgo climático, con el fin de conocer las principales causas, consecuencias, tipologías, mitigadores y proceso de adaptación.

De la misma forma se hace un acercamiento temas tan relevantes como:

- Regulación, sanas prácticas y gobierno corporativo

- Módulos de cuantificación y pruebas de estrés

- Oportunidades para el CFBCR

- Avances importantes

Si no puede visualizar el video de clic aquí

La presentación la pueden localizar en este enlace: presentación

Se profundiza acerca de

Modificado el por Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

La ciberdelincuencia es “un acto que infringe la ley y que se comete usando las tecnologías de la información y la comunicación (TIC) para atacar las redes, sistemas, datos, sitios web y la tecnología o para facilitar un delito”. (Goodman,y Brenner, 2002; Wall, 2007; Wilson, 2008; ITU, 2012; Maras, 2014; Maras, 2016).

Su objetivo principal es dañar dispositivos, sistemas de usuarios u organizaciones con fines de lucro, personales o políticos.

En el siguiente video se puede observar más detalles sobre la ciberdelicuencia:

Sino logra observar el video, puede accederlo mediante el siguiente vínculo: clic aquí

Modificado el por Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

Ciberseguridad en el entorno bancario

Para comprender la relación entre la ciberseguridad y el mundo financiero, es importante par de términos que se interrelacionan, estos son: Para comprender la relación entre la ciberseguridad y el mundo financiero, es importante par de términos que se interrelacionan, estos son:

Ciberseguridad o Seguridad del ciberespacio: se define como la protección de la privacidad, integridad y accesibilidad de la información de datos en el Ciberespacio. (https://www.iso.org/standard/44375.html)

Ciberseguridad desde el punto de visto financiero: es la preservación de la confidencialidad, integridad y disponibilidad de la información y/o sistemas a través de un medio ciber, adicionando otras propiedades como autenticidad, no repudio, responsabilidad y fiabilidad que también pueden estar involucradas. (https://www.fsb.org/)

Dentro del ámbito bancario, el Comité de Supervisión Bancaria de Basilea emite lineamientos y recomendaciones para que los bancos, utilicen mejoras prácticas para prevenir fraudes, robos, filtraciones y demás situaciones que expongan a las entidades. Estos parámetros delimitan ámbitos como: arquitectura tecnológica, competencias del personal que atiende la ciberseguridad, marco regulatorio y de supervisión, definición de métricas y controles para monitorear los componentes del entorno de la información, y cómo esta es compartida.

Dentro de los instrumentos que son requeridos por las instituciones financieras, para atacar y atender el entorno de la ciberseguridad, se pueden citar:

- Preparar al personal con el conocimiento básico, fundamental y actualizado alrededor de la ciberseguridad, esto con el fin de tener un entendimiento claro para detectar amenazas, con el fin de proteger los activos físicos y lógicos, que pueden estar expuestos

- Implantar herramientas modernas y actualizadas, que permitan de manera integrada, la protección de los datos, detección de intrusiones, recolección de evidencia, y auditorias. Aunado a estos elementos, se tienen que considerar los planes de contingencia, para evitar y controlar los posibles riesgos ante la exposición de la información sensible.

- Definir una estrategia para la gestión del riesgo de la ciberseguridad. Dada la diversidad de las entidades, y la forma para atacar los riesgos es diferente, se requiere el entendimiento de la ciberseguridad, los niveles de exposición y, la seguridad de las redes y accesos. Con esto se puede establecer un plan para acometer los ciberataques. El resultado conjunto de estos elementos, facilita el análisis del nivel de riesgo de cada uno y la definición de un plan de mitigación para esos riesgos.

Ante la nueva realidad producto de la pandemia, a las entidades bancarias se le presentan nuevos retos y desafíos, considerando la prestación de mayor cantidad de servicios por canales virtuales, los cuales tienen que incluir un mayor nivel de seguridad y confianza para los diferentes tipos de clientes. Dado el volumen transaccional que personas y empresas generan diariamente, la ciberseguridad gana terreno día a día, convirtiéndose en un factor crítico de éxito.

Modificado el por Roberto Vega Chavez 453DA9E4-65DB-4161-BA4F-A97669FF498F rvega@bancobcr.com

|

Ciberseguridad en tiempos de pandemia

En respuesta a la pandemia global del coronavirus (COVID-19), para mantener la continuidad de sus negocios, muchas empresas de forma imprevista han tenido que migrar su modo de operación a uno basado en trabajo remoto, debiendo en muchos casos considerar ajustes temporales a sus políticas de seguridad de la información, para flexibilizar accesos y aumentar la capacidad de procesamiento y conectividad de sus sistemas; lo que puede generar nuevos riesgos que requieren de la implementación de controles para asegurar el tratamiento de la información.

Dentro de los cambios que las empresas han tenido que adoptar, está el aumento del uso de móviles personales en temas laborales y el acceso remoto a los sistemas centrales organizacionales, lo anterior, en muchas ocasiones sin las protecciones o esquemas de seguridad necesarios para el aseguramiento de la información.

Esta nueva modalidad de trabajo remoto, facilita que los cibercriminales dediquen su esfuerzo en la búsqueda de nuevos métodos de ataques para obtener información sensible; algunas de las consecuencias que podrían darse es la perdida de datos, violación de la privacidad, denegación de servicios por medio de ataques enfocados en la interrupción de las operaciones o afectación a los sistemas, adicional; a la posibilidad de ser víctimas de malware como el ransomware que bloquea archivos o dispositivos de los usuarios.

Con el fin de mitigar este tipo de riesgos los expertos recomiendan:

- Utilizar las herramientas autorizadas y oficiales de la empresa para la ejecución de sus actividades y tareas.

- Conocer sobre las políticas, disposiciones y procedimientos de la empresa relacionadas a seguridad de la información y ciberseguridad.

- No utilizar los equipos de la empresa para actividades no laborales.

- No utilizar el usuario y contraseña de los sistemas de la empresa en sitios o sistemas externos y personales.

- No redirigir correos personales a su cuenta de correo empresarial o viceversa.

- No utilizar su cuenta de correo empresarial para actividades personales (rifas, concursos, suscripciones, turismo).

- No abrir documentos o archivos recibidos de destinatarios desconocidos o no esperados, para evitar que los equipos sean infectados con malware.

- No tratar de instalar software no autorizado, no “baje” música, videos, pornografía o cualquier elemento

no laboral ni confiable, en equipos. no laboral ni confiable, en equipos. - Mantener un respaldo de su información en repositorios autorizados por la empresa y no almacenar información confidencial, secreta o privada en los equipos. Utilice la plataforma de archivos que la empresa provea.

- No acceder a sitios web que no sean laborales o que no sean reconocidos como seguros.

- No facilitar su clave de acceso a los sistemas a nadie, no existe razón válida para que alguien se la solicite.

- Monitoreo de los accesos sospechosos y situaciones anormales de los equipos para evitar cualquier propagación en la red de la empresa de software malicioso.

- Garantizar la disponibilidad y acceso a equipos de trabajos seguros, como por ejemplo escritorios virtuales, en donde se tenga acceso a los sistemas de trabajo y rutas de almacenamiento de la información requerida para su trabajo.

- Contar con controles de continuidad de negocio, dentro del plan de ciberseguridad que la jefatura encargada de la seguridad de la información considere para el trabajo remoto.

Bajo este contexto y situación que se vive con la pandemia, es crucial la colaboración de todo el personal en el cumplimiento de las recomendaciones emitidas por la Gerencia de Seguridad de la Información y la Unidad de Riesgos de TI.

|

Ciberseguridad y gestión de Riesgos

- Conceptos relacionados a la ciberseguridad y al riesgo

Ciberseguridad o Seguridad del ciberespacio: se define como la protección de la privacidad, integridad y accesibilidad de la información de datos en el Ciberespacio. 1

Ciberespacio: es un entorno complejo que consta de interacciones entre personas, software y servicios destinados a la distribución mundial de información y comunicación. 1

La Organización Internacional de Normalización (ISO por sus siglas en inglés) creó el estándar ISO/IEC 27032 para la ciberseguridad, con la cual se pretende garantizar la seguridad en los intercambios de información en la red, que puede ayudar a combatir el cibercrimen con cooperación y coordinación entre las partes involucradas.

Activos de información: Es cualquier información o sistema relacionado con el tratamiento de la misma que tenga valor para la organización, pueden ser procesos de negocio, datos, aplicaciones, equipos informáticos, personal, soportes de información, redes, equipamiento auxiliar o instalaciones. Es susceptible de ser atacado deliberada o accidentalmente con consecuencias para la organización. 2

Ciberriesgo: es una combinación de riesgos que pueden causar daños materiales, pérdidas, daños en intangibles (datos, información, sitios webs, propiedad intelectual, dominios) y daños a terceros en los que entra en juego la responsabilidad civil e incluso penal. 2

Ciberdelincuencia: cualquier tipo de actividad en la que se utilice Internet, una red privada o pública o un sistema informático doméstico con objetivos como destruir o dañar ordenadores, medios electrónicos y redes de Internet. 2

Amenazas: Circunstancia desfavorable que puede ocurrir y que cuando sucede tiene consecuencias negativas sobre los activos provocando su indisponibilidad, funcionamiento incorrecto o pérdida de valor. Una amenaza puede tener causas naturales, ser accidental o intencionada. Si esta circunstancia desfavorable acontece a la vez que existe una vulnerabilidad o debilidad de los sistemas o aprovechando su existencia, puede derivar en un incidente de seguridad. 2

Vulnerabilidades: Fallos o deficiencias de un programa que pueden permitir que un usuario no legítimo acceda a la información o lleve a cabo operaciones no permitidas de manera remota. Una debilidad inherente de la plataforma tecnológica que la hace susceptible a que un ataque sea exitoso. 2

Controles: conjunto de acciones, priorizadas, ampliamente analizadas y de efectividad probada que pueden ser tomadas por la organización para mejorar su nivel de ciberseguridad. 2

Cibercrimen: actores individuales o grupos que dirigen ataques a sistemas para obtener ganancias financieras.2

Ciberguerra: recopilación de información con motivaciones políticas. 2

Ciberterrorismo: el propósito es comprometer los sistemas electrónicos y causar pánico o temor. 2

- Marcos de referencia

- ISO 27032: es la norma que proporciona algunas guías para la implementación segura, confiable, eficaz, eficiente y de respuesta a incidentes cibernéticos. En este se incluyen elementos como: políticas, métodos y procesos, personas y controles de gestión, y controles técnicos.

- NIST: concebido bajo las premisas de identificar las normas y directrices de seguridad aplicables en todos los sectores de infraestructura crítica, proporcionando un enfoque flexible y repetible, que permite la priorización de actividades y apunta a obtener un buen rendimiento de las infraestructuras, manteniéndose rentable para el negocio. 3

- Cobit 5: se plantea la idea de que la seguridad de la información es una disciplina transversal, por lo que se consideran distintos aspectos de protección de datos en todas las actividades y procesos llevados a cabo por la empresa. Se puede utilizar como complemento, una guía básica para definir, operar y monitorear un sistema de gestión de seguridad, considerando: APO13: Gestión de la seguridad, DSS04: Gestión de la continuidad, DSS05: Gestión de servicios de seguridad. 4

- Partes involucradas

Dentro del ciberespacio todo el mundo participa, para los fines del ISO 27032, las partes interesadas en el ciberespacio son los siguientes grupos: consumidores, individuos, organizaciones y proveedores.

La ISO 27032 define los siguientes roles para las partes interesadas:

|

Roles de los consumidores

|

Roles de los individuos

|

Roles de las organizaciones

|

Roles de los proveedores

| |

Son grupos que pueden transmitir y recibir información específica dentro del ciberespacio.

|

Pueden ser: usuarios de aplicaciones, compradores o vendedores, blogger, entre otros.

|

Las organizaciones usan el ciberespacio para mostrar los fines de la empresa y los servicios que prestan.

|

Proveen información de manera directa a los consumidores o por otros medios dispuestos en el ciberespacio.

|

- Nuevo enfoque en controles de ciberseguridad

Según la ISO/IEC 27032 se deben establecer controles técnicos de ciberseguridad sobre los siguientes elementos:

- Malware

- Ataques de ingeniería social

- Ataques de sitios Web

- Hacking

- Software malicioso (malware)

- Spyware

- Redes zombies

- Daño físico, robo o pérdida

- Amenazas internas

- Fuga de información

- Robo de identidad

- Suplantación de identidad (phising)

- Spam

- Ranzonware

- Kits de explotación

- Espionaje cibernético

- Otros programas no deseados

Los métodos comunes que usan los ciberatacantes para controlar las computadoras o redes incluyen virus, gusanos, spyware y troyanos. Los virus y los gusanos se pueden autorreplicar y dañar archivos o sistemas, en tanto que el spyware y los troyanos a menudo se utilizan para la recopilación de datos. En general, un usuario promedio entra en contacto con código malicioso a través del archivo adjunto de un correo electrónico no solicitado o cuando descarga programas que parecen legítimos, pero de hecho contienen una carga de software malicioso (malware).

- Concientización y capacitación

Un elemento importante dentro de la ciberseguridad son las personas, las cuales deben empezar a formar una consciencia de los riesgos y buscar los medios para comprender y desarrollar (hasta donde les sea posible) destrezas y habilidades para responder antes esos riesgos, y definir acciones para mitigarlos.

- Gestión de riesgos

La gestión de riesgos es fundamental dentro de esta situación del ciberriesgo y ciberespacio, ya que ayuda a contextualizar las posibles amenazas, vulnerabilidades, riesgos y posibles criterios de aceptación, en pro de mejorar la seguridad y definir de controles sobre los elementos determinados como riesgos. Para ello se puede hacer mención de la ISO 31000 como norma de apoyo para la implementación del análisis y gestión de riesgos.

Para mejorar el estado de la ciberseguridad, las partes interesadas en el ciberespacio tienen que desempeñar un rol activo en su respectivo uso y desarrollo de la ciberseguridad.

Dentro de la exposición que existe la organización define el modelo de negocios en función de estrategias, procesos, tecnología y recurso humano, entre otros elementos, donde se tiene que tener conciencia de los riesgos que pueden toparse en el camino que no permitan o minimicen el logro de los objetivos. Por lo que es importante darle a la gestión de riesgos el valor y peso dentro de la organización, para permitirle transformar riesgos en oportunidades de mejora o aminorarlos.

Dentro del ámbito de la ciberseguridad se debe tener en cuenta, el proceso, donde el inicio es la realización de un análisis de riesgos, auditorías de su seguridad y revisión de procesos, para poder definir un plan de trabajo que incluya acciones de mitigación al riesgo junto con un plan de continuidad de negocios como parte de un sistema de gestión en seguridad a la información.

Referencias:

1. Organización Internacional de Normalización (ISO por sus siglas en inglés), https://www.iso.org/standard/44375.html

2. Instituto Nacional de Ciberseguridad (Incibe-España), 2017, https://www.incibe.es/sites/default/files/contenidos/guias/doc/guia_glosario_ciberseguridad_metad.pdf

3. Almagro, Luis, 2019, Ciberseguridad: Marco Nist (Un abordaje integral de la Ciberseguridad), https://www.oas.org/es/sms/cicte/docs/OEA-AWS-Marco-NIST-de-Ciberseguridad-ESP.pdf

4. SGSI: Blog especializado en Sistemas de Gestión de Seguridad de la Información, 2018, https://www.pmg-ssi.com/2018/12/como-se-relaciona-cobit-5-y-la-seguridad-de-la-informacion/

|

Por disposición del CONASSIF, los resultados de suficiencia patrimonial obtenidos por las entidades que forman parte de las pruebas BUST serán de carácter público, por lo que los serán publicados en el sitio web de la Sugef de la siguiente forma:

- Suficiencia patrimonial (real): cierre de los meses de marzo, junio, septiembre y diciembre de cada año, a más tardar al vigésimo día hábil del mes siguiente según corresponda.

- Ejercicios de estrés BUST (simulados): en el mes de enero de cada año, a partir de 2024, la Sugef deberá publicar, en su sitio web, los resultados de las pruebas de tensión BUST realizadas durante el año, según la información remitida por la entidad participante.

Cabe indicar que en abril de 2023 se publicaron los resultados de la prueba BUST ejecutada en el 2022, pero por esta única ocasión, los resultados se publicaron agregados para todo el sistema.

Para conocer más sobre las pruebas BUST, puede visitar la Comunidad de la Gerencia Corporativa de Riesgos, accediendo al Módulo II del Curso de Cultura de Riesgos.

https://somos.bancobcr.com/wikis/home?lang=es-es#!/wiki/W6e9a85f23597_4038_8c0c_fe9484d84900/page/M%C3%B3dulo%20II

Modificado el por Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

Correcta comprensión, uso y eficiencia de la herramienta GPAx

A partir de ahora, toda Unidad Ejecutora debe realizar el registro de pérdidas operativas y cuasipérdidas a través del nuevo módulo de pérdidas disponible en la herramienta GPAx, la cual contiene una serie de espacios que son necesarios complementar; por lo que, para una correcta comprensión, uso y eficiencia en la gestión, a continuación, se enlistan algunas definiciones:

1-Riesgo: Es la posibilidad de pérdidas económicas debido a eventos adversos.

2-Evento de riesgo: Suceso o serie de sucesos, de origen interno o externo, que pueden derivar en pérdidas financieras para la entidad. Pueden ser de dos tipos: 1-incidencias, eventos que se han materializado; 2- eventos potenciales, aquellos que podrían materializarse.

3-Factor de riesgo: Causa u origen de un evento de riesgo operativo. Los factores son los procesos, personas, tecnología de información y eventos externos.

4-Pérdida Operativa: Son aquellas pérdidas económicas que sufre la institución como resultado de eventos relacionados con riesgo operativo.

5-Cuasipérdida: Eventos de riesgo que no resultan en pérdidas financieras.

6-GPAx: Herramienta utilizada para el reporte de pérdidas operativas y cuasipérdidas, llamada Gestión de Procesos Administrativos.

7-Usuarios del sistema: Aquellas personas trabajadoras que en su condición laboral tengan a cargo una Unidad Ejecutora, o bien, cuando hayan sido designadas por su superior inmediato para que cuenten con el acceso al módulo de pérdidas en GPAx.

8-Informe de pérdidas: Documento que resume los hechos presentados, las causas de origen, medidas de mitigación y monto de la pérdida o cuasipérdida. Este documento se debe emitir de acuerdo con lo indicado en las Disposiciones administrativas para la recopilación de pérdidas operativas cuasipérdidas y eventos potenciales del BCR (B-36-21).

9-Asiento contable: Registro de una transacción en el sistema contable del Banco, siguiendo el principio de partida doble. Las cuentas contables para el registro de pérdidas operativas están definidas en el Procedimientos para el registro de pérdidas operativas, cuasipérdidas y eventos potenciales en el Banco de Costa Rica (B-108-11).

10-Fecha ocurrencia: Fecha de cuando sucedió el incidente.

11-Fecha descubrimiento: Fecha en la que la Unidad Ejecutora se enteró del incidente.

12-Fecha conclusión: Fecha del informe de la pérdida, firmado por los gerentes con las atribuciones necesarias para trasladar el gasto a pérdidas.

13-Fecha contable: Fecha en que la Unidad Ejecutora realizó el registro contable.

14-UE: Unidad Ejecutora.

15-UE incidente: Es la Unidad Ejecutora donde se materializó la pérdida operativa o cuasipérdida.

16-UE asiento: Es la Unidad Ejecutora que registra el asiento contable en el sistema correspondiente.

Adicionalmente, se debe considerar que todos aquellos gastos comunes propios de las funciones de una Unidad Ejecutora, no son pérdidas operativas, como por ejemplo:

• Compra de artículos de oficina.

• Devoluciones de cobros realizados al cliente que no debieron realizarse.

• Autorizaciones de exoneraciones de avalúos.

• Autorizaciones de comisiones debidamente justificadas.

• Gastos de mantenimientos de equipos.

• Reparaciones habituales de vehículos.

Modificado el por Brenda Mendez Rodriguez 4471346A-B147-46C9-8171-72051870DE23 bmendez@bancobcr.com

|

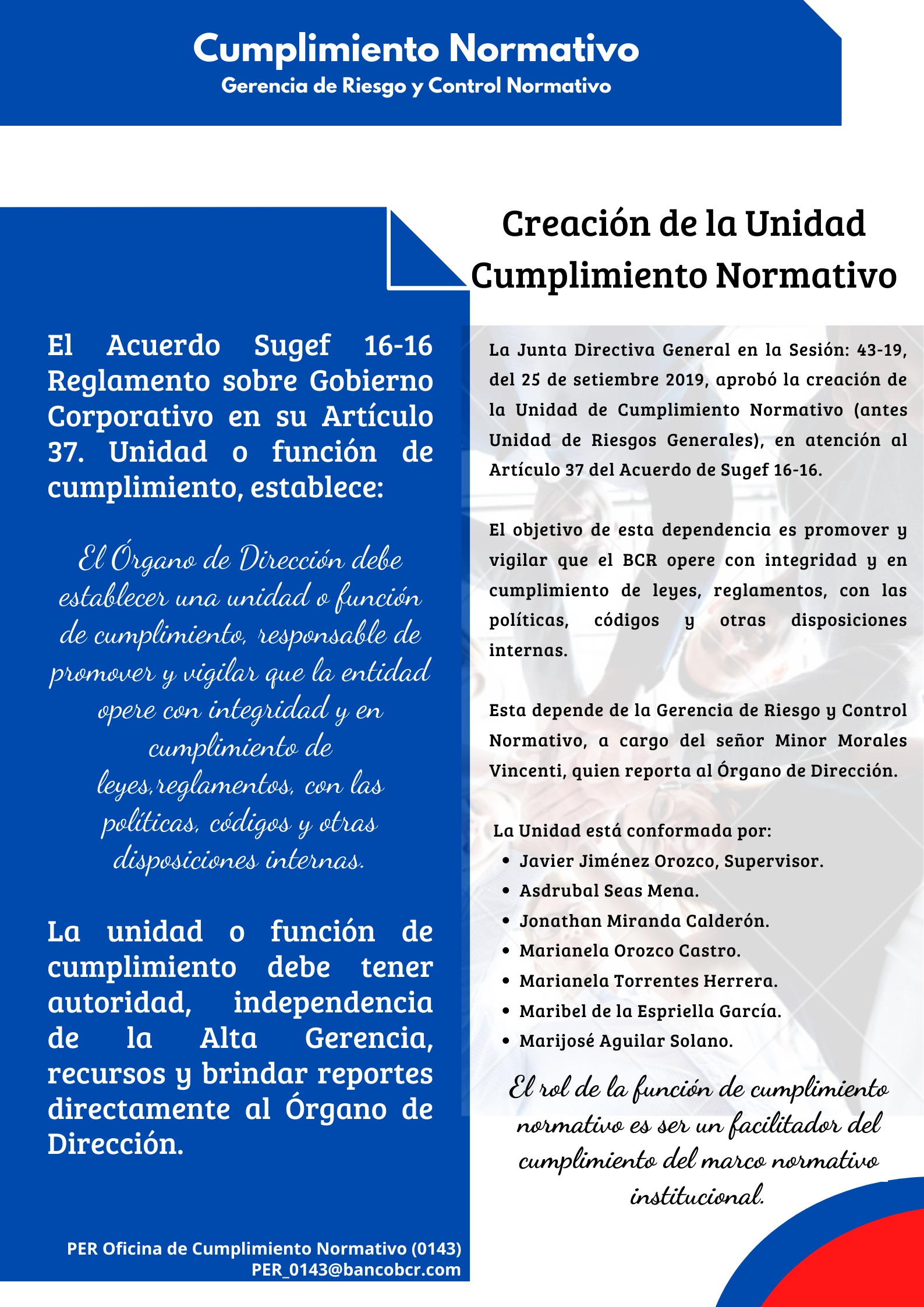

La Junta Directiva en la Sesión 43-19 del 25 de setiembre de 2019 aprobó la creación de la Unidad de Cumplimiento Normativo.

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Crisis de contenedores y su impacto

La alta recuperación de la demanda de bienes, luego del encierro producto de la pandemia de la covid-19 que redujo la capacidad portuaria alrededor del mundo, es solo la punta del iceberg de la actual escasez de contenedores en el comercio mundial.

La "crisis de los contenedores" es una de las mayores crisis del transporte marítimo de la historia, varios factores se han conjugado para provocar una escasez de productos, fluidez del tráfico marítimo y un aumento en el costo del transporte marítimo, prolongando tiempos de entrega, dado que el 80% de los productos que consume la humanidad son transportados por esa vía. A manera de ejemplo, el flete de un contenedor costaba $2 500 promedio y ahora se cotiza a más de $12 000, además del problema para conseguir espacio en los barcos.

Esta crisis de transporte global causa en Costa Rica perturbaciones en el cálculo de impuestos y en inventarios de vehículos, un ligero descenso en la oferta de juguetes para fin de año, aumentos de precios en materias primas como papel y cartón, agroquímicos (herbicidas, plaguicidas, fertilizantes), hierro y madera, entre otros; impactando de manera importante a varias industrias, principalmente aquellas que requieren de productos importados como las actividades agropecuarias, manufactureras, comerciales y de construcción.

El incremento en los precios de las materias primas encarece los costos de las empresas y disminuye sus utilidades, costos que eventualmente podrían trasladarse al consumidor final, aumentando el riesgo de crédito (probabilidad de impago) ante el deterioro que sufrirían los ingresos de los deudores.

Esta situación, aunada a la aparición de la nueva variante del COVID-19 “Ómicron” que anticipa nuevamente fuertes restricciones y gran afectación económica, pone en riesgo las proyecciones de crecimiento tanto a nivel mundial como del país para el 2022.

Ante este entorno, las entidades financieras deben monitorear y acompañar de manera constante a sus clientes, así como sus planes de contingencia, anticipando y mitigando el posible incremento de la morosidad de la cartera de crédito, afectando las utilidades, estimaciones y suficiencia patrimonial.

Autora: @Maria Fernanda Hernandez Rodriguez0A9D2CF4-D884-4AA5-8D31-579C95A8ACAF

Modificado el por Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

Cumplimiento Normativo en el Conglomerado Financiero BCR

Las organizaciones cada día están más expuestas a demandas regulatorias generando presión para que cumplan con sus obligaciones, situación que ha permeado a la banca a nivel mundial en donde el complicance (Cumplimiento Normativo) debe ser un pilar fundamental de gestión.

El Comité Internacional de supervisión Bancaria de Basilea (CBSB - Basel Committee on Banking Supervision) publicó un documento de alto nivel sobre el riesgo de cumplimiento y la función de cumplimiento en los bancos, definiéndolo como el riesgo de sanciones legales o normativas, pérdida financiera material, o pérdida de reputación que una entidad financiera puede sufrir como resultado de incumplir con las leyes, regulaciones, normas, estándares de auto regulación de la organización, y códigos de conducta aplicables a sus actividades bancarias; esto con el fin, de que cada banco se prepare para adoptar un enfoque efectivo para hacer le frente a los desafíos presentes.

En Costa Rica, la Superintencia General de Entidades Financieras (SUGEF) mediante Acuerdo Sugef 16-16 Reglamento sobre Gobierno Corporativo normó lo relativo al cumplimiento normativo en los bancos, estableciendo en su Art. 37 lo siguiente: “El Órgano de Dirección debe establecer una unidad o función de cumplimiento, responsable de promover y vigilar que la Entidad opere con integridad y en cumplimiento de leyes, reglamentos, con las políticas, códigos y otras disposiciones internas”; motivo por el cual la Junta Directiva General estableció en el Banco de Costa Rica la Unidad de Riesgo Regulatorio y Cumplimiento, y su similar en cada una de las subsidiarias.

Además, en el Conglomerado Financiero BCR se adoptó la implementación de la Norma ISO 37301:2021 Sistemas de gestión del compliance para llevar a cabo esta función, y se normó mediante los Lineamientos para la gestión de riesgo regulatorio y cumplimiento normativo en el Conglomerado Financiero BCR B-58-20.

|

| |

Dentro de las principales funciones están:

- Integración de las normas externas nuevas o modificaciones a las existentes.

- Realizar evaluaciones de riesgo regulatorio.

- Realizar evaluaciones de riesgo legal.

- Seguimiento de la remisión de obligaciones de cumplimiento a los órganos externos de regulación, supervisión y fiscalización (Sugef, CGR, BCCR, Conassif).

- Actuar como punto de contacto dentro del CFBCR para las consultas de cumplimiento normativo.

- Realizar acciones sobre cultura de riesgo legal, regulatorio y cumplimiento normativo.

- Emitir criterios de riesgo regulatorio y cumplimiento, y de riesgo legal para los productos, servicios, canales, sistemas, proyectos y documentos normativos nuevos o modificados.

- Elaborar informes para la Junta Directiva General y otras partes interesadas según corresponda.

|

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

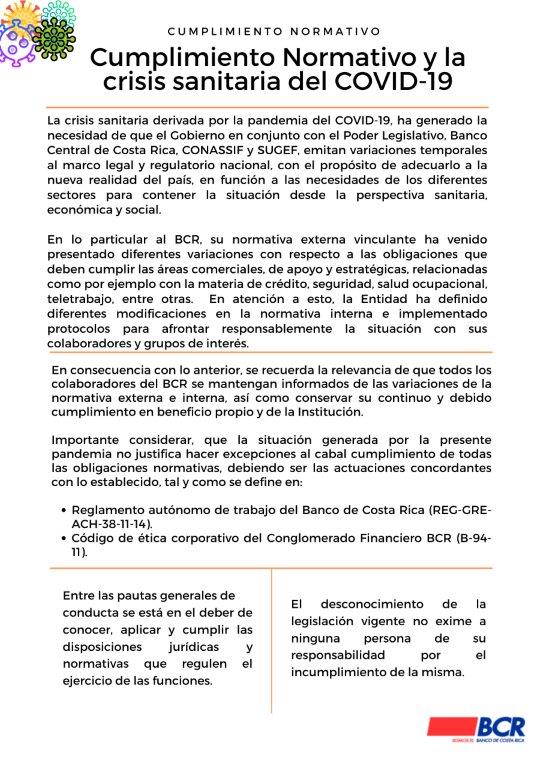

La crisis sanitaria derivada de la pandemia del COVID-19, ha generado la necesidad de que el Gobierno en conjunto con el Poder Legislativo, Banco Central de Costa Rica, CONASSIF y SUGEF, emiten variaciones temporales al marco legal y regulatorio nacional, con el propósito de adecuarlo a la nueva realidad del país.

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Cálculo de macro precios para análisis de capacidad de pago

La capacidad de pago es un indicador que mide la probabilidad que tiene un deudor para generar flujos de efectivo en el giro normal de su negocio o de la remuneración de su trabajo que le permitan atender sus obligaciones financieras en las condiciones pactadas.

El Banco de Costa Rica cuenta con la metodología para el análisis y sensibilización de la capacidad de pago, aprobada por la Junta Directiva, la cual sirve para determinar el nivel de endeudamiento del deudor, es decir, la relación cuotas totales / ingreso neto mensual, esto dentro del escenario base, adicionalmente se considera un escenario estresado o hipotético que permite anticipar los posibles efectos del tipo de cambio y tasas de interés proyectados en la capacidad de pago de los clientes y con ello en la mora del Banco. Es decir, en esta medición se plantean dos escenarios, uno actual (escenario base) y otro proyectado (escenario estresado), en este último se consideran variables macroeconómicas proyectadas.

Un ejemplo se puede ver cuando presiones sobre el tipo de cambio, afectan la capacidad de los deudores no generadores de divisas, que tendrían que desembolsar más colones para hacerle frente a sus obligaciones en moneda extranjera.

Es decir, se trata de medir si ante un incremento generalizado de los macro precios que afecte el poder adquisitivo de personas y empresas, los agentes económicos altamente endeudados son o no capaces de honrar sus deudas.

Modificado el por Gabriel Jose Medina Cerdas AB39F6CC-84BA-46ED-AA24-DAC5B5C05B66 gmedina@bancobcr.com

|

|

|

|

|

|

|

|

|

|

|

|

|

"El Conglomerado Financiero BCR contará con una Comisión Institucional de Valores e Igualdad de Género..."

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

|

Modificado el por Jennifer Jimenez Hernandez 8B2B1E3E-F3AF-4EC7-A3E0-5882381E4B67 jejimenez@bancobcr.com

|

|

|

|

|

|

|

Gerencia Corporativa de Riesgos

Gerencia Corporativa de Riesgos

3

3