Simulacro de Riesgo de Liquidez reveló robustez de los procesos

Como parte de las pruebas de tensión financiera que debe realizar el Conglomerado en acatamiento del Acuerdo SUGEF 2-10, este miércoles 13 de mayo se realizó la presentación de resultados del Simulacro de Riesgo de Liquidez cuyo evento detonador giró en torno a posibles consecuencias producto de las tensiones por conflictos geopolíticos.

@Minor Morales Vincenti3F0AC0E7-6210-42E6-B4EE-957706B73599, Gerente Corporativo de Riesgo mencionó que: “el objetivo de este ejercicio anual es verificar la idoneidad del Plan de Contingencia de Liquidez y evaluar los protocolos de activación mediante la participación de los colaboradores responsables de su ejecución”. Por su parte, @Julio Cesar Trejos Delgado9FB27B22-7878-4F98-92B0-B045685A5D67, Gerente General del BCR, añadió “cada simulacro nos los tomamos muy en serio porque es la oportunidad organizacional para asegurar que podemos seguir operando eficientemente frente a un evento o crisis”.

La sesión de resultados reunió al Comité y Corporativo Ejecutivo, colaboradores de la Gerencia Corporativa de Riesgo, del BCR y Subsidiarias; además, contó con la participación de representantes de las superintendencias, Banco Central de Costa Rica y la firma internacional Crowe Horwath CR.

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

La Gerencia Corporativa de Riesgo (GCR) presentó su Informe Anual de Gestión Integral de Riesgos 2025, en cumplimiento del acuerdo SUGEG 2-10 “Reglamento sobre Administración Integral de Riesgo” ante el Comité Corporativo de Riesgo en la sesión CCR-03-2026 celebrado el 12 de febrero y en la Junta Directiva General en sesión 12-2026 el pasado 02 de marzo del corriente. Este documento consolida los resultados, métricas y principales acciones implementadas para fortalecer la solidez financiera, la sostenibilidad y la resiliencia institucional.

Durante el 2025, el Conglomerado Financiero BCR mantuvo una adecuada exposición a las diferentes tipologías de riesgo (crédito, mercado, liquidez, operacional, legal, reputacional y riesgos emergentes) declaradas en el Apetito de Riesgo institucional, respaldado por una estructura de gobierno robusta y un sistema de control alineado con la normativa de la Superintendencia General de Entidades Financieras (SUGEF) acuerdo 2-10 y las mejores prácticas internacionales.

Entre los principales resultados del período se destacan:

- Monitoreo permanente de Indicadores Clave de Riesgo (KRI) con niveles dentro del apetito aprobado por Junta Directiva.

- Fortalecimiento de la gestión de riesgos climáticos y ciberseguridad como riesgos emergentes prioritarios.

- Actualización del marco metodológico de riesgo operacional y continuidad del negocio.

La gestión integral de riesgos del CFBCR se ejecuta mediante:

- Un Modelo de Gobierno de Riesgos basado en tres líneas de defensa.

- Políticas y metodologías corporativas y aprobadas por la Junta Directiva General para identificación, medición, monitoreo y control.

- Herramientas analíticas para evaluación de escenarios adversos y pruebas de estrés.

- Seguimiento periódico de métricas cuantitativas como:

- Índices de morosidad.

- Concentraciones por sector económico.

- Indicadores de liquidez regulatoria.

- Eventos de riesgo operacional registrados y gestionados.

- Reportes periódicos a Junta Directiva y Comités de Riesgo.

Durante 2025 se reforzó el monitoreo prospectivo mediante análisis de entorno macroeconómico, pruebas de estrés crediticio y evaluación de impactos potenciales asociados a riesgos climáticos.

Porque la adecuada gestión de riesgos es un pilar estratégico para:

- Permite identificar, valuar y mitigar posibles amenazas antes de que se materialicen.

- Al reducir incertidumbres mejora la toma de decisiones.

- Protege los activos de la institución y asegura la continuidad del negocio.

- Salvaguardar los recursos de los clientes.

- Garantizar la estabilidad del Conglomerado.

- Cumplir con el marco regulatorio nacional.

- Sostener la confianza del público y del mercado.

El Informe 2025 confirma que el CFBCR mantiene una posición financiera sólida, con riesgos controlados y dentro del nivel de tolerancia definido en su marco de apetito de riesgo.

La gestión se implementa de forma transversal en todo el conglomerado, bajo supervisión consolidada y cumplimiento de la normativa emitida por la SUGEF y demás entes reguladores del sistema financiero costarricense.

El Informe Anual 2025 se encuentra disponible para consulta pública en el sitio oficial del Banco de Costa Rica, como parte de su compromiso con la transparencia y la rendición de cuentas.

Este informe está dirigido a:

- Clientes y usuarios del sistema financiero.

- Autoridades regulatorias.

- Inversionistas y contrapartes.

- Colaboradores del Conglomerado.

- Público en general interesado en la solidez institucional del BCR.

El Informe corresponde al período comprendido entre el 1 de enero y el 31 de diciembre de 2025, y fue presentado en 2026 conforme al calendario regulatorio establecido.

La Gestión Integral de Riesgos del CFBCR se consolida como un pilar estratégico que impulsa un crecimiento sostenible, facilitando la expansión hacia nuevos segmentos y productos, así como la evolución del rol de riesgos frente a un entorno cada vez más exigente y dinámico.

En un contexto global caracterizado por una mayor digitalización, un enfoque prospectivo, la incorporación de nuevos marcos regulatorios y crecientes expectativas de las partes interesadas, la función de riesgos ha avanzado hacia un modelo más integral y anticipativo.

Asimismo, la integración de la gestión de riesgos dentro del proceso de modernización institucional que incorpora nuevas capacidades tecnológicas, analíticas y operativas, demanda la actualización continua de sus procesos, herramientas y modelo operativo.

En este sentido, la función de Riesgos se posiciona como un socio estratégico en la toma de decisiones, evolucionando hacia un enfoque que no solo busca prevenir pérdidas, sino también habilitar decisiones comerciales más informadas, ágiles y alineadas con el apetito de riesgo institucional.

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Jornada de Riesgos 2026:

visión integral para la toma de decisiones estratégicas

Comprender y gestionar adecuadamente los riesgos como uno de los pilares que sostiene la confianza, estabilidad y el crecimiento de cualquier organización; este uno de los objetivos que sustenta la Jornada de Riesgos 2026 que se está llevando a cabo durante este viernes.

“Vivimos un momento en el que las empresas y entidades, sin importar el sector en que se desempeñen, deben ser responsables económica y socialmente. Es por ello que resulta vital integrar dentro de su accionar los riesgos ambientales, sociales y de gobernanza. A estos conceptos debemos aunar lo relacionado con temas en auge, que dejaron de ser una moda para convertirse en integradores de la gestión del negocio: ciberseguridad, inteligencia artificial y resiliencia digital, son algunos de ellos”, mencionó @Minor Morales Vincenti3F0AC0E7-6210-42E6-B4EE-957706B73599, Gerente Corporativo de Riesgos en la apertura de la actividad.

Por su parte @Julio Cesar Trejos Delgado9FB27B22-7878-4F98-92B0-B045685A5D67, Gerente General del BCR comentó que “en el Conglomerado Financiero BCR estamos convencidos de que quienes invierten en una gestión integral, ética y proactiva de los riesgos, se posicionan como líderes en su sector y nos alegra que la presencia de los asistentes a esta Jornada esta mañana sea símbolo de que comparten esta visión”.

Este encuentro anual agrupa a clientes, reguladores, empresas, compañeros a fines a los procesos de Riesgo del Conglomerado y a aliados estratégicos en un intercambio de información y conocimiento a cargo de expositores nacionales e internacionales de alto nivel.

El cierre de la Jornada de Riesgos 2026 estuvo a cargo de nuestra Presidenta de la Junta Directiva, Mahity Flores, cuyo mensaje giró en torno a la relevancia de considerar el riesgo como un habilitador del negocio, con la capacidad para anticipar, gestionar y transformar esos riesgos en oportunidades de crecimiento estratégico.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

La evaluación de riesgo es un proceso de introspección en el que la persona tomadora de riesgo evalúa y analiza posibles eventos de riesgos propios del proceso u objeto a evaluar, en busca de mejorar y mitigar los riesgos que se asumen en la ejecución de sus funciones.

Con base en lo anterior, es importante destacar que las Evaluaciones de Riesgos son una herramienta que se pone a disposición para que la gestión operativa pueda identificar, evaluar, controlar y mitigar los riesgos con un acompañamiento menor de la Gerencia Corporativa de Riesgos.

¿Cada cuanto debo de realizar una evaluación de riesgo?

El dueño del proceso, aplicativo, contrato entre otros; debe de identificar y valorar sus riesgos una vez al año. En algunas ocasiones puede ser solicitado por: la Gerencia Corporativa de Riesgos o por la auditoría interna para atender consultas o solicitudes especiales de los órganos de dirección

¿Cómo se realizan las evaluaciones?

La gerencia Corporativa de riesgos de Riesgos pone a su disposición una herramienta llamada GPAX, la cual permite mediante un enlace de acceso llenar un formulario, para identificar y analizar sus riesgos.

¿Cómo se solicita acceso a la herramienta para realizar evaluaciones?

La solicitud de acceso se realiza a la cuenta de correo electrónico: per_0143@bancobcr.com

¿Cómo se usa GPAX?

Se han desarrollado tutoriales que puede ver en:

• Guía para ingresar a la herramienta GPAX

• Evaluaciones de riesgos - Tutoriales generales

• Evaluaciones de riesgos - Proveedores críticos

• Evaluaciones de riesgos - Ley de Contratación Pública

|

Por quinto año consecutivo, el Colegio Federado de Ingenieros y de Arquitectos de Costa Rica (CFIA) desarrolló el Congreso BIM CON. El encuentro más importante del país de Building Information, Modeling (BIM), dirigido a profesionales, empresas y estudiantes de las ingenierías, la arquitectura, construcción, e interesados en innovación, tecnología y transformación digital.

El BCR fue impulsor de esta actividad y como parte de las acciones en que tuvo presencia, el jueves 27 de noviembre lideró la charla “Gestión de riesgos en la construcción: estrategias clave para los equipos de construcción” a cargo del Gerente Corporativo de Riesgo del BCR, @Minor Morales Vincenti3F0AC0E7-6210-42E6-B4EE-957706B73599

Durante su ponencia don Minor acotó que “ningún proyecto está exento de amenazas como retrasos o problemas en la cadena de suministro. Aunque estos riesgos no pueden eliminarse por completo, sí pueden gestionarse para minimizar su impacto. Además, la construcción enfrenta desafíos únicos y requiere que los equipos comprendan y apliquen buenas prácticas para alcanzar los objetivos del proyecto”.

Participar en este tipo de actividades nos permite tener presencia de marca, afianzar la relación estratégica con nuestro socio estratégico y fomentar el aprendizaje colaborativo, el intercambio entre sectores y la creación de conexiones estratégicas que impulsen la productividad, sostenibilidad e innovación en Costa Rica y la región.

|

Realizamos exitosamente nuestro Simulacro de Riesgo de Liquidez

Como parte de las actividades periódicas de gestión de riesgos que realiza el Conglomerado Financiero BCR y en cumplimiento con lo establecido en el Acuerdo SUGEF 2-10, el miércoles 08 de octubre se realizó el Simulacro de Riesgo de Liquidez y el viernes 10 llevamos a cabo la presentación de resultados, la cual, además del Comité Corporativo Ejecutivo, colaboradores del BCR y sus Subsidiarias, contó con la participación de representantes de las superintendencias y el Banco Central de Costa Rica.

El simulacro se realiza anualmente como parte de las pruebas de tensión financiera del Conglomerado y su objetivo principal es el de verificar la idoneidad del Plan de Contingencia de Liquidez; así como, evaluar los protocolos de activación mediante la participación de los colaboradores responsables de su ejecución.

“Con este ejercicio buscamos optimizar y fortalecer los procesos y las herramientas disponibles para afrontar escenarios de estrés financiero”, mencionó @Minor Morales Vincenti3F0AC0E7-6210-42E6-B4EE-957706B73599, Gerente Corporativo de Riesgo.

Por su parte, @Julio Cesar Trejos Delgado9FB27B22-7878-4F98-92B0-B045685A5D67, Gerente General del BCR afirmó que “en este simulacro se ha demostrado que tenemos la capacidad de cumplir nuestras obligaciones en los términos pactados; es decir, que contamos con los recursos disponibles para el funcionamiento en caso de un evento o crisis”.

|

Plan de Continuidad del Negocio y Pruebas Contingentes

El Plan de Continuidad del Negocio (BCP, por sus siglas en inglés), conforme con lo establecido por la norma internacional ISO 22301, es un conjunto de procedimientos documentados que guía a las organizaciones para responder, recuperar, reanudar y restaurar sus operaciones a un nivel previamente definido ante eventos que generen una interrupción significativa.

Este plan constituye una herramienta esencial para minimizar el impacto operativo, proteger los recursos, salvaguardar la integridad de la información y preservar la reputación institucional.

En nuestro Conglomerado Financiero BCR (CFBCR), el Plan de Continuidad del Negocio está diseñado a partir de un Análisis de Impacto en el Negocio (BIA), mediante el cual se identifican los procesos y actividades críticas cuya interrupción podría afectar de forma considerable la capacidad de atender a nuestros clientes y cumplir con nuestras obligaciones. Los protocolos y procedimientos asociados están orientados a mantener la operatividad y la prestación de servicios esenciales incluso en condiciones adversas.

El Plan está estructurado para afrontar y superar situaciones de crisis, asegurando la continuidad de los servicios clave. Para garantizar su eficacia y vigencia, se realizan periódicamente pruebas contingentes que evalúan la aplicabilidad y efectividad de los protocolos establecidos.

Estas pruebas constituyen el mecanismo mediante el cual se verifica que el conocimiento, las competencias, los recursos y las actividades previstas sean suficientes y adecuados para mantener la operación frente a eventos disruptivos.

La ejecución regular de estos ejercicios no solo valida la capacidad de respuesta, sino que también fortalece la resiliencia organizacional, fomenta la capacitación y concientización del personal, identifica oportunidades de mejora y eleva el nivel de madurez en la gestión de la continuidad del negocio.

En resumen, el Plan de Continuidad del Negocio y sus pruebas contingentes son componentes estratégicos para garantizar la estabilidad operativa, la confianza de los clientes y la sostenibilidad a largo plazo del CFBCR, incluso frente a escenarios de alta incertidumbre.

Para obtener información adicional sobre el Plan de Continuidad del Negocio. Clic aquí

Modificado el por Jose Eduardo Solano Monge 00C0B420-6548-455E-B7DD-B5D69538347C josesolano@bancobcr.com

|

Inflación, Inteligencia Artificial y cambio climático:

riesgos clave analizados en la Jornada 2025 del BCR

Con la participación de más de 200 personas entre clientes, colaboradores y representantes de los entes reguladores como SUPEN, SUGEF, SUGESE, SUGEVAL, CONASSIF, Banco Central y Contraloría General de la República, el Banco de Costa Rica celebró su Jornada de Riesgo 2025, encuentro para el intercambio de ideas y experiencias sobre las mejores prácticas en materia de riesgos derivados de la actividad financiera y su entorno.

A través de charlas magistrales lideradas por expositores de altísimo reconocimiento en la materia y representantes de firmas internacionales del sector financiero que demás son aliados estratégicos del BCR como Moody’s Analytics, JP Morgan, SAS Institute, Boston Consulting Group, Franklin Templeton y Pragma, se logró el abordaje de temas sociales, tecnológicos, en tendencia, ciberseguridad y muchos más.

Entre los temas abordados durante la actividad estuvieron: Riesgos sistémicos en una era de alta Inflación y endeudamiento global; Impacto de las tensiones geopolíticas en las cadenas de suministro y los mercados de LATAM, Instrumentos financieros para tiempos de incertidumbre, Riesgos físicos y financieros del cambio climático y IA - Ciberseguridad y Usando IA para predecir crisis.

“Todas las empresas e instituciones, indistintamente de su naturaleza, están expuestas a riesgos, es por ello que es vital reforzar y potencializar continuamente el conocimiento del proceso de la administración integral de riesgo, como un habilitador del negocio. En el Conglomerado Financiero BCR es una prioridad gestionar los riesgos y determinar las diferentes acciones para su identificación y mitigación, de manera que estén controlados y dentro del apetito definido”, mencionó @Minor Morales Vincenti3F0AC0E7-6210-42E6-B4EE-957706B73599, Gerente Corporativo de Riesgo del BCR, durante la apertura de la Jornada.

La Jornada de Riesgo del BCR es organizada desde hace varios años. El alto nivel adquirido ha permitido ir ampliando la participación de clientes y entes reguladores, lo cual impulsa el fortalecimiento de la cultura de riesgo como unos de los pilares para que las empresas e instituciones, indistintamente de su giro de negocio, operen de manera segura, responsable y eficiente.

La Jornada de Riesgo es además una muestra de la visión y la cultura de riesgo que impulsa al BCR, reflejando su compromiso de ser un Banco líder, sólido, solvente e innovador, que ofrece a sus clientes experiencias únicas y diferenciadoras.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

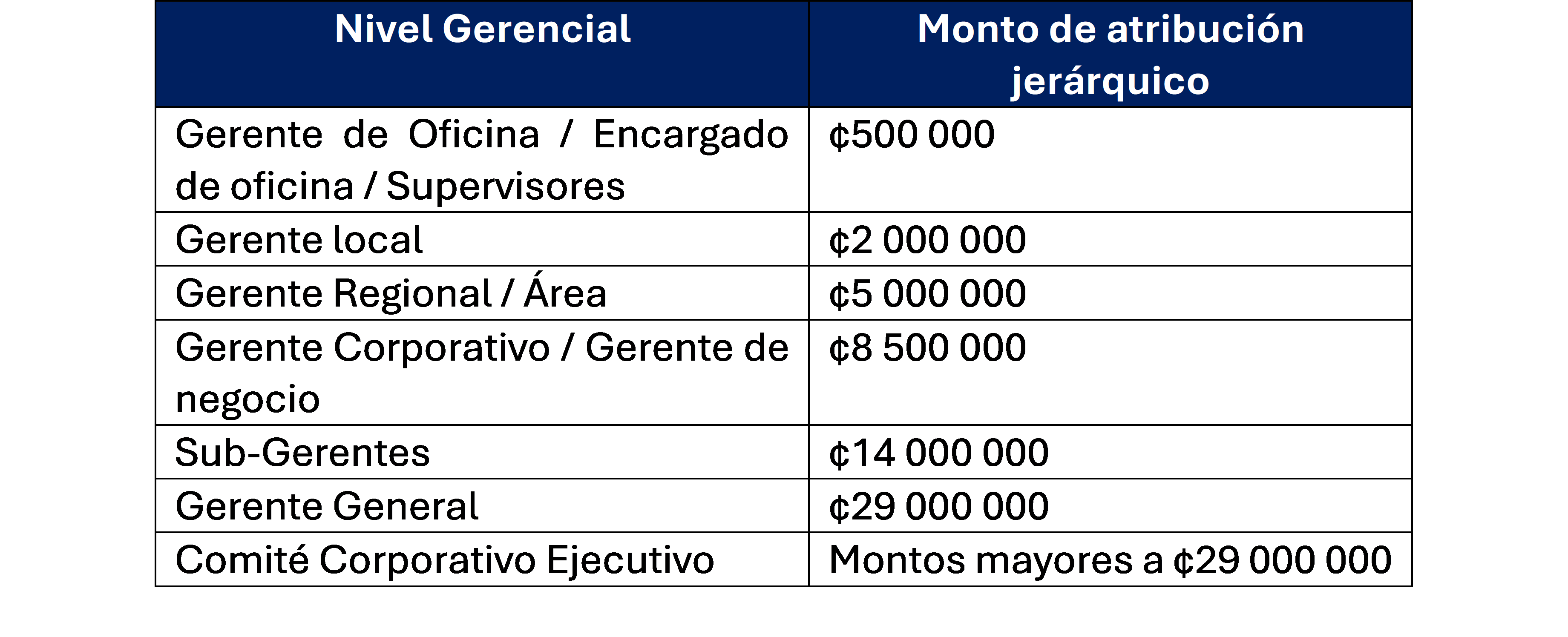

Tabla de atribuciones para el registro de pérdidas por riesgo operativo

Para que la firma de los reportes de pérdidas operativas sea clara y ordenada, en la Declaratoria de Apetito de Riesgo del Banco de Costa Rica 2025 (B-64-19) se indican los niveles de aprobación requeridos para la autorización de dicho registro.

Todos los informes deben de cumplirse conforme a lo siguiente:

- Los gerentes con atribuciones deben de firmar mancomunadamente.

- A excepción del Gerente General quien posee la atribución de firmar individualmente.

Cada puesto gerencial posee un rango específico e individual, por lo que, el monto a trasladar a pérdidas operativas debe de estar dentro del rango de capacidad de la atribución.

En el Cuadro 14 del Anexo 2 de la Declaratoria, se establece el cuadro de atribuciones:

Ejemplo ilustrativo:

Para proceder con la liquidación de cualquier monto, será obligatorio que el informe sea firmado mancomunadamente por dos gerentes.

En el caso de montos inferiores a ¢500 000,00 el informe podrá ser firmado por los gerentes de oficinas, encargados de oficina y supervisores o bien en conjunto un gerente local o jefatura superior.

Si el monto a liquidar oscila entre los ¢2 000 000,00 y ¢5 000 000,00, el informe debe de ser firmado por dos gerentes regionales o gerencia superior.

En aquellos casos en que el monto a trasladar por pérdida exceda los ¢29 millones, el área responsable de la pérdida deberá emitir un informe, el cual deberá presentar ante el Comité Corporativo Ejecutivo para su respectivo análisis.

Modificado el por Brenda Mendez Rodriguez 4471346A-B147-46C9-8171-72051870DE23 bmendez@bancobcr.com

|

Correcta comprensión, uso y eficiencia de la herramienta GPAx

A partir de ahora, toda Unidad Ejecutora debe realizar el registro de pérdidas operativas y cuasipérdidas a través del nuevo módulo de pérdidas disponible en la herramienta GPAx, la cual contiene una serie de espacios que son necesarios complementar; por lo que, para una correcta comprensión, uso y eficiencia en la gestión, a continuación, se enlistan algunas definiciones:

1-Riesgo: Es la posibilidad de pérdidas económicas debido a eventos adversos.

2-Evento de riesgo: Suceso o serie de sucesos, de origen interno o externo, que pueden derivar en pérdidas financieras para la entidad. Pueden ser de dos tipos: 1-incidencias, eventos que se han materializado; 2- eventos potenciales, aquellos que podrían materializarse.

3-Factor de riesgo: Causa u origen de un evento de riesgo operativo. Los factores son los procesos, personas, tecnología de información y eventos externos.

4-Pérdida Operativa: Son aquellas pérdidas económicas que sufre la institución como resultado de eventos relacionados con riesgo operativo.

5-Cuasipérdida: Eventos de riesgo que no resultan en pérdidas financieras.

6-GPAx: Herramienta utilizada para el reporte de pérdidas operativas y cuasipérdidas, llamada Gestión de Procesos Administrativos.

7-Usuarios del sistema: Aquellas personas trabajadoras que en su condición laboral tengan a cargo una Unidad Ejecutora, o bien, cuando hayan sido designadas por su superior inmediato para que cuenten con el acceso al módulo de pérdidas en GPAx.

8-Informe de pérdidas: Documento que resume los hechos presentados, las causas de origen, medidas de mitigación y monto de la pérdida o cuasipérdida. Este documento se debe emitir de acuerdo con lo indicado en las Disposiciones administrativas para la recopilación de pérdidas operativas cuasipérdidas y eventos potenciales del BCR (B-36-21).

9-Asiento contable: Registro de una transacción en el sistema contable del Banco, siguiendo el principio de partida doble. Las cuentas contables para el registro de pérdidas operativas están definidas en el Procedimientos para el registro de pérdidas operativas, cuasipérdidas y eventos potenciales en el Banco de Costa Rica (B-108-11).

10-Fecha ocurrencia: Fecha de cuando sucedió el incidente.

11-Fecha descubrimiento: Fecha en la que la Unidad Ejecutora se enteró del incidente.

12-Fecha conclusión: Fecha del informe de la pérdida, firmado por los gerentes con las atribuciones necesarias para trasladar el gasto a pérdidas.

13-Fecha contable: Fecha en que la Unidad Ejecutora realizó el registro contable.

14-UE: Unidad Ejecutora.

15-UE incidente: Es la Unidad Ejecutora donde se materializó la pérdida operativa o cuasipérdida.

16-UE asiento: Es la Unidad Ejecutora que registra el asiento contable en el sistema correspondiente.

Adicionalmente, se debe considerar que todos aquellos gastos comunes propios de las funciones de una Unidad Ejecutora, no son pérdidas operativas, como por ejemplo:

• Compra de artículos de oficina.

• Devoluciones de cobros realizados al cliente que no debieron realizarse.

• Autorizaciones de exoneraciones de avalúos.

• Autorizaciones de comisiones debidamente justificadas.

• Gastos de mantenimientos de equipos.

• Reparaciones habituales de vehículos.

Modificado el por Brenda Mendez Rodriguez 4471346A-B147-46C9-8171-72051870DE23 bmendez@bancobcr.com

|

GPAx: beneficios y cambios del reporte de pérdidas operativas y cuasipérdidas

Con la implementación de la nueva herramienta GPAx para el reporte de pérdidas operativas y cuasipérdidas, se tendrán las siguientes optimizaciones:

• Visión integral del formulario en una sola pantalla

• Validaciones automáticas

• Inhabilitación de casillas conforme a la preselección de la moneda del reporte

• Uniformidad y facilidad en la gestión y carga de documentos en formato PDF

El objetivo de esta actualización es facilitar a los responsables de las Unidades Ejecutoras la manera de realizar el reporte y garantizar la trazabilidad de la información, con el fin de que esté constituida según los requerimientos para la emisión de reportes ante la SUGEF.

Es importante tomar en cuenta, que es requisito del reporte de pérdida operativa contar con su correspondiente informe y asiento contable, en el caso de los reportes de cuasipérdidas, éstos deben contar siempre con el informe que detalle los hechos ocurridos.

Modificado el por Brenda Mendez Rodriguez 4471346A-B147-46C9-8171-72051870DE23 bmendez@bancobcr.com

|

Nueva herramienta GPAx

Con el objetivo de mejorar la fluidez, trazabilidad y garantizar el debido registro en la base de datos oficial, el reporte de pérdidas operativas y cuasipérdidas será automatizado a través de la herramienta GPAx, la cual es administrada por la Unidad de Riesgos Operacionales del BCR.

A partir de abril de 2025, la persona responsable de cada Unidad Ejecutora deberá utilizar esta herramienta para realizar el reporte y desestimar el uso del formulario en Excel 9-GRD.

Para el BCR es fundamental establecer una base de datos de pérdidas operativas (incidentes) y cuasipérdidas ya que esta información constituye el insumo clave para la elaboración de los informes periódicos que se remiten a los órganos colegiados para la toma de decisiones, así como para la conformación de los archivos en formato XML que debe ser enviada a la Superintendencia General de Entidades Financieras (SUGEF); en cumplimiento con lo dispuesto en el Acuerdo Sugef 2-10 “Reglamento sobre administración integral de riesgos”.

Realice su registro de pérdidas (incidentes) y cuasipérdidas en el siguiente enlace: https://bcr.gpax.info/

Para obtener el acceso al módulo de pérdidas, se debe remitir la solicitud al correo reporteperdidasoperativas@bancobcr.com

Modificado el por Brenda Mendez Rodriguez 4471346A-B147-46C9-8171-72051870DE23 bmendez@bancobcr.com

|

La Gerencia Corporativa de Riesgo les informa que ya se encuentra disponible en DocuBCR la Declaración de Apetito de Riesgo del Banco de Costa Rica y Conglomerado 2025, documentos claves que establecen los lineamientos para gestionar los riesgos en el marco de nuestras operaciones y estrategias institucionales.

En esta versión, destacan importantes actualizaciones alineadas con el nuevo Plan Estratégico "Plan Horizonte", el cual impulsa el desarrollo de actividades ganadoras estratégicas, enfocadas en el crecimiento de sectores como consumo y tarjetas. Además, se han realizado ajustes que fortalecen nuestro compromiso con el cumplimiento de normativas regulatorias, así como con objetivos ambientales, sociales, climáticos y de gobernanza (ASG), reflejando nuestra visión de sostenibilidad y responsabilidad corporativa.

Les invitamos a consultar este documento y familiarizarse con sus principales directrices, ya que será una herramienta fundamental para orientar nuestro trabajo y contribuir al logro de nuestras metas institucionales de manera alineada y efectiva.

Agradecemos su compromiso y dedicación para seguir construyendo un Banco más fuerte y competitivo, siempre enfocado en brindar el mejor servicio a nuestros clientes y en generar valor para la sociedad costarricense.

Gerencia Corporativa de Riesgo

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

¿Qué es un modelo y qué es una metodología?

Cuando se habla de metodologías y modelos, es natural preguntarse si ambos conceptos son lo mismo, ya que es común encontrar en publicaciones, documentales y otros medios científicos, un uso intercambiable de estas dos palabras, dando a entender que son, o podrían ser, lo mismo. No obstante, existen diferencias importantes que es necesario tomar en consideración para hacer un uso correcto de ambos términos.

En palabras simples, podemos decir que una metodología es una especie de “receta” por medio de la cual, al seguir los pasos indicados en ella, podemos llegar a obtener un resultado (por ejemplo para analizar créditos o el estado de la liquidez de un banco), usualmente cuantitativo, pero que también puede ser cualitativo. De esta forma, una metodología puede considerarse como una secuencia de actividades que, una vez llevadas a cabo en un cierto orden lógico nos permiten alcanzar un resultado particular. Las metodologías pueden hacer uso de métodos, técnicas, estrategias y modelos con el objetivo de llegar a este resultado, y en una metodología esperamos encontrar una justificación acerca de cómo, porqué y cuando se utilizan estos métodos y técnicas.

A diferencia de las metodologías, los modelos son construcciones teóricas o abstractas que buscan explicar un fenómeno concreto (por ejemplo el pronóstico del clima, temperatura global o variables económicas), por medio de simplificaciones de la realidad o el establecimiento de supuestos necesarios para lograr una representación satisfactoria de un problema teórico o empírico. De esta manera, un modelo puede indicar una fórmula para calcular una métrica particular, y la metodología puede hacer uso de esa fórmula (incluso de fórmulas distintas sugeridas por otros modelos), para generar la métrica que se quiere calcular para efectos de la metodología.

Autor

Cristian Álvarez Corrales

Unidad de Modelos y Metodologías

|

Proveedores Críticos

Los proveedores críticos son aquellas contrataciones que están asociados a procesos de atención urgente e inmediata, que en caso de no estar en pleno funcionamiento, generan eventos económicos, financieros y reputacionales adversos para la institución.

Los invitamos a conocer en detalle sobre proveedores críticos y su impacto para el Banco ingresando a la comunidad de la Gerencia Corporativa de Riesgo. Clic aquí

Modificado el por Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

Ajustes en Indicador de Suficiencia Patrimonial

El indicador de suficiencia patrimonial permite observar la solvencia de las entidades, es decir, en cuánto cubre su capital los riesgos que asume, a nivel regulatorio se debe ubicar en niveles por encima del 10%. Desde enero 2024 la SUGEF publica el resultado mensual del indicador para todas las entidades del sistema, generando mayor presión para mantener niveles por encima del límite regulatorio.

El alineamiento a las mejores prácticas internacionales genera cambios en la normativa vigente, por lo que a partir de enero 2025 rigen modificaciones en la forma de cálculo de los componentes del indicador, que como se menciona en apartados anteriores, está compuesto por el Capital Base y los Requerimientos por riesgo de crédito, precio, tipo de cambio y operativo.

En el siguiente diagrama se resumen los componentes que sufren cambios:

Capital: El objetivo del Capital de nivel 1 es permitir la absorción de pérdidas durante la marcha de la entidad, este se encuentra dividido en capital común de nivel 1 y capital adicional de nivel 1, mientras que el objetivo del capital de nivel 2 es permitir la absorción de pérdidas en el escenario de liquidación de la entidad.

Las diferencias en cada uno de los tipos de capital entre la metodología vigente y la que entra a regir, no es solamente el nombre, también incluye cambios en los componentes y aumento en deducciones.

Para el BCR el mayor impacto se presenta por la exclusión del Patrimonio de FOFIDE que disminuye el capital base.

Requerimiento por riesgo crédito: ponderaciones adicionales para deudores con exposición al riesgo cambiario, generando mayores requerimientos de riesgo crédito.

Ajustes adicionales en capital

La normativa establece porcentajes mínimos por tipo de capital con respeto al total de riesgos, el capital común de nivel 1 debe ser al menos 6.5% del total de riesgos de la entidad, mientras el total de capital de nivel 1 debe ser igual o mayor 8%.

También se incorpora un indicador de apalancamiento para evitar exposiciones excesivas de riesgo y debe ser mayor o igual a 5%, el indicador se obtiene al dividir el capital de nivel 1 entre la exposición total a riesgos de la entidad.

Además, establece colchones adicionales de capital, estos no forman parte del indicador de suficiencia patrimonial, pero buscan generar incentivos para que las entidades se mantengan sobre el mínimo establecido:

- Requerimiento adicional de capital por conservación: consiste en un 2.5% sobre los riesgos totales.

- Requerimiento adicional de capital por importancia sistémica: la superintendencia mantiene una metodología para definir si una entidad es de importancia sistémica (CONASSIF 17-23), es decir que su salida genera perturbaciones en el sistema y economía nacional, por lo que debe mantener mayor capital adicional para evitar afectaciones a otras entidades. El BCR se encuentra en la posición 3, el colchón adicional por importancia sistémica es de 1.10%.

El incumplimiento del mínimo de ISP, los porcentajes mínimos para la representación de capital común de nivel 1 o capital de nivel 1 contra el total de riesgos o el indicador de apalancamiento, ubicaría a la entidad en niveles de irregularidad.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

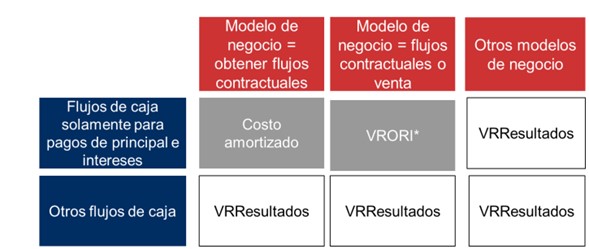

Modelo de negocio NIIF9

NIIF9 (Norma Internacional de Información Financiera) introduce un nuevo enfoque de clasificación, basado en dos conceptos: las características de los flujos de efectivo contractuales de los activos y el modelo de negocio de la entidad.

NIIF9 tiene 3 categorías de valoración: costo amortizado, valor razonable con cambios en otro resultado integral y valor razonable con cambios en pérdidas y ganancias.

| 1. |

El modelo de clasificación se basaba en la intención de tenencia, la Norma lo modifica para basarse en el modelo de negocio.

| | 2. |

El modelo de negocio es la forma en que se gestionan los activos financieros para generar flujos de efectivo. La clasificación se basará en las características de los flujos de efectivo contractuales de los activos y el modelo de negocio que haya establecido la entidad. No depende de las intenciones de la gerencia para un instrumento individual. Debe determinarse a partir de un nivel más alto, en este caso la Junta Directiva. Debe evaluarse si los flujos de efectivo procederán de la obtención de flujos de efectivo contractuales, de la venta de activos financieros o de ambas.

| | 3. |

Una entidad clasificará los activos financieros según se midan posteriormente a costo amortizado, a valor razonable con cambios en otro resultado integral o a valor razonable con cambios en resultados sobre la base de los dos siguiente:

(a) del modelo de negocio de la entidad para gestionar los activos financieros y

(b) de las características de los flujos de efectivo contractuales del activo financiero.

| | 4. |

Reclasificación de los instrumentos: solo se podrá efectuar cuando una entidad cambie su modelo de negocio para la gestión de los activos financieros, reclasificará todos los activos financieros afectados. Por otro lado, una entidad no reclasificará pasivo financiero alguno.

|

Representación gráfica

Modelo de negocio

Fuente: Crowe.com

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

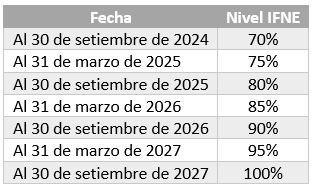

Indicador de Financiamiento Neto Estable (IFNE)

Mediante el acuerdo SUGEF 17-13, la Superintendencia General de Entidades Financieras (SUGEF) de Costa Rica quien supervisa el sistema financiero del país, propone el indicador de liquidez denominado Indicador de Financiamiento Neto Estable (IFNE). Este indicador permite evaluar la capacidad de las entidades financieras para mantener un financiamiento estable a lo largo del tiempo, minimizando el riesgo de insolvencia y garantizando una gestión prudente de sus recursos. Dicho en otras palabras, el indicador buscar asegurar que el Banco tenga suficientes recursos estables para cubrir sus necesidades a largo plazo.

Para calcular el IFNE se consideran datos financieros que permiten segmentar la composición del financiamiento de las entidades y su estructura de activos y pasivos.

El capitulo III del acuerdo SUGEF 17-13 establece que el indicador se calcula de la siguiente manera:

| Donde; | | | | | | | IFNE: | Indicador de Financiamiento Neto Estable. | | | | | | | FED: | Financiamiento Estable Disponible, corresponde a los recursos propios (capital) y ajenos (pasivos) que se espera estén disponibles durante el horizonte de un año en un escenario de estrés. | | | | | | | FER: | Financiamiento Estable Requerido, corresponde a los recursos necesarios para solventar los diversos activos, independientemente del tratamiento contable. También se requiere cubrir una fracción de los compromisos fuera de balance. | |

Por su parte, el IFNE deberá ser en todo momento igual o mayor al 100%.

Con el propósito de considerar aquellas instituciones financieras que no cumplen con este indicador, el IFNE mantiene una gradualidad para la aplicación del nivel mínimo de cumplimiento de la siguiente manera:

Uno de los objetivos del indicador es crear cambios estructurales en los perfiles de riesgos de liquidez de las entidades supervisadas con el fin de asegurar que los activos de largo plazo se financien con pasivos estables, así como generar incentivos para limitar la dependencia de fuentes volátiles para financiar activos de largo plazo.

Para comprender mejor el indicador, se describe un ejemplo puntual:

Imagina que el BCR tiene una mezcla de fuentes de financiamiento, como depósitos de clientes y préstamos de otras instituciones. Algunos de estos financiamientos son a corto plazo (por ejemplo, depósitos que los clientes pueden retirar en cualquier momento), y otros son a largo plazo (como los depósitos a plazo que vencen en varios meses o años).

El IFNE permite analizar esta mezcla para asegurarse de que el BCR no dependa demasiado de financiamientos a corto plazo que podrían ser retirados rápidamente. Un banco con un buen IFNE tiene una combinación adecuada de financiamiento a corto y largo plazo, permitiendo una mayor estabilidad financiera.

Por ejemplo, si el BCR tiene muchos depósitos a corto plazo, pero solo unos pocos préstamos a largo plazo, podría ser un riesgo si muchos clientes retiran su dinero al mismo tiempo.

|

Algunos otros beneficios que proporciona el IFNE, encontramos:

| | | | | | |

- Evaluación de la estabilidad financiera: el indicador proporciona mensualmente una medida integral de la estabilidad financiera de las instituciones. Al evaluar el equilibrio entre el financiamiento a corto y largo plazo, ayuda a identificar riesgos potenciales y áreas que requieren ajustes.

- Requisitos regulatorios: como requisito regulatorio, el indicador permite al Banco mantener dentro de su perfil de riesgo una medida que apoye la estabilidad y capacidad de liquidez frente a variaciones del mercado.

- Gestión de recursos: El indicador impulsa a las entidades a gestionar de manera efectiva sus recursos y estrategias de financiamiento. Una adecuada planificación y una estructura de financiamiento equilibrada contribuyen a una mayor solvencia y resistencia frente a riesgos financieros.

| |

Sin duda alguna el IFNE es una herramienta esencial para la regulación y supervisión del sector financiero en Costa Rica al proporcionar una evaluación clara de la estabilidad y sostenibilidad del financiamiento de las instituciones.

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Riesgo climático en entidades financieras

El pasado 21 de agosto de 2024, se llevó a cabo la presentación de la charla Riesgo climático en entidades financieras, impartido por el compañero Alejandro Masis Jiménez y en coordinación con SAGO.

En esta charla podrá conocer con mayor nivel las características, conceptos y efectos que tienen relación con el riesgo climático, con el fin de conocer las principales causas, consecuencias, tipologías, mitigadores y proceso de adaptación.

De la misma forma se hace un acercamiento temas tan relevantes como:

- Regulación, sanas prácticas y gobierno corporativo

- Módulos de cuantificación y pruebas de estrés

- Oportunidades para el CFBCR

- Avances importantes

Si no puede visualizar el video de clic aquí

La presentación la pueden localizar en este enlace: presentación

Se profundiza acerca de

Modificado el por Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

EL Análisis de Impacto en el Negocio (BIA) se realizó basado en los datos del mapa de procesos y se desarrollo en tres etapas:

- Estratégico.

- Táctico.

- Operativo.

En la etapa del BIA Estratégico se analizó un total de 75 grupos de procesos, al aplicar la metodología se obtuvo como resultado la prioridad de recuperación de 25 grupos en un periodo de tiempo de >0<=48 horas. Posteriormente, para la etapa del BIA Táctico el análisis se enfoco en un total de 99 procesos, contenidos en los 25 grupos con prioridad de recuperación (identificados en el BIA Estratégico) obteniendo como resultado los procesos críticos del Conglomerado Financiero BCR que se detallan según la prioridad de recuperación:

Procesos críticos del CFBCR

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | ADI | Atención de incidentes | >0<=0,5 hrs | Alto | | CBC | Conectividades BCCR y atención de servicio | | MEC | Mercado cambiario | | MTA | Monitoreo y atención de oficinas | | OMP | Operativa de medios de pago | | SCU | Servicios de cuentas corrientes y ahorros | | SEL | Operaciones de Seguridad |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | ACD | Administración de canales digitales | >0<=0,5 hrs | Medio | | AGD | Gestión de servicio al estado | | AIN | Administración de inversiones | | EAM | Administración de efectivo en ATM´s y Multifuncionales | | MAT | Monitoreo de ATM´s dispensadores y Multifuncionales | | MDC | Servicios asociados a CDP | | OPO | Operativa de Oficinas | | OTC | Operativa transaccional comercial | | SDC | Emisión de CDP |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | FCL | Administración de liquidez | >0,5<=1 hrs | Medio | | MSI | Monitoreo de seguridad de la información | | | SPV | Liquidación y seguimiento de facturación de comercios afiliados | | | CGT | Gestión de servicios TUCAN | |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | CON | Creación y mantenimiento de conectividades | >1<= 2 hrs | Medio | | MIT | Monitoreo de infraestructura y servicios de TI | | MTJ | Monitoreo y análisis de medios de pago y banca | | PNU | Procesamiento de numerario | | BCR Valores | VCV | Custodio BCR Valores |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | CAC | Cobro administrativo banca de personas | >2<=4 hrs | Medio | | CDC | Creación y actualización de clientes | | NFC | Notarial de formalización de crédito | | BCR Fondos de Inversión | SAD | Administración de Carteras Financieras | | BCR | TVC | Atención de remesas y ATM´s bancarios | | TVR | Creación y asignación de roles y rutas de remeseros | | BCR Valores | VGS | Gestión del servicio con y sin asesoría BCR Valores | | VOP | Ejecución de operaciones Bursátiles BCR Valores |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | FCN | Negociación y formalización de fideicomisos comerciales y comisiones de confianza |

>4<=48 hrs

| Alto | | CCL | BCR Directo- Colocación | Medio | | CCO | Cierre de conectividades | | | CES | Intercambio cámara entrante y saliente | | | CIC | Cierres contables de conectividades | | | COV | BCR Directo- Captación | | | FCA | Administración de fideicomisos comerciales y comisiones de confianza | | | ICA | Investigaciones | | | BCR Operadora de Pensiones | PLT | Libre transferencia | | | BCR | QRC | Quejas y reclamos de clientes | | | SOV | BCR Directo-Servicios | | | BCR Valores | VGP | Gestión individual de portafolio | |

El BIA es uno de los pilares fundamentales para la continuidad del negocio, siendo una de las etapas más importantes del Sistema de Gestión de Continuidad del Negocio (SGCN) ya que proporciona información esencial para concentrar los esfuerzos de recuperación, elaboración de planes y estrategias con el objetivo de garantizar las operaciones ante la presencia de un incidente disruptivo.

Modificado el por Hannia Garita Urena A317FDA9-00E5-439A-9F96-A5D4C225A850 hgarita@bancobcr.com

|

Gerencia Corporativa de Riesgos

Gerencia Corporativa de Riesgos

3

3