Se reitera una idea: la pandemia puede potenciar nuestra presencia y participación en la sociedad como entidad innovadora

Con el aumento en los casos por Covid-19 y la postergación de las medidas de la etapa 3 para la reactivación del comercio y la economía en nuestro país, considero más vigente que nunca resaltar la importancia y la necesidad que como Banco tenemos todos para adoptar un paso más acelerado hacia la transformación digital.

En este contexto, no podemos dejar de lado el papel de la innovación, la cual indudablemente va de la mano en todas las etapas que supone una correcta estrategia de transformación digital.

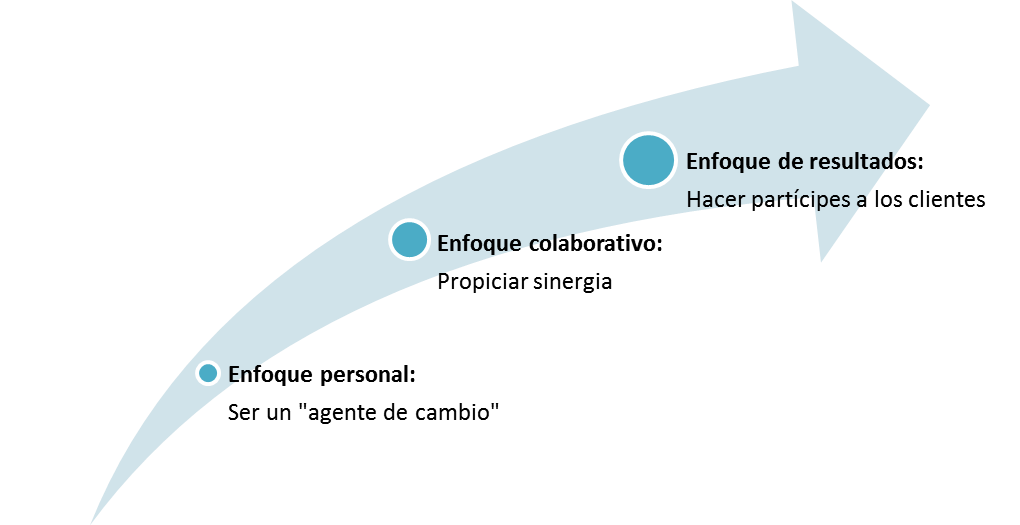

También conviene destacar que la evolución como organización hacia una transformación digital que sea aliada en la forma de hacer Banca debe, cuando menos, tomar en consideración tres niveles graduales:

> El primero nos habla de que personalmente consideremos la transformación digital, la innovación y el imprescindible proceso creativo como algo que debe hacerse y creerlo con el corazón. De modo que las acciones que llevemos a cabo tengan entusiasmo, no tengamos miedo y vayamos poco a poco sintiéndonos más libres de ser "agentes de cambio".

> El segundo va un poco más allá y nos mueve como organización, ya sea dentro de nuestros pequeños equipos entre compañeros y demás oficinas, en nuestra interacción diaria. Esto posibilita pasar muchas veces de las palabras a los hechos, pero de la mano con la ayuda y el conocimiento de más personas y no solamente nuestra dimensión particular. Se espera, desde luego, que al funcionar diferentes áreas y sus agentes de cambio, los esfuerzos vayan adquiriendo bajo objetivos claros y metodologías probadas, una transformación en los procesos actuales y un aumento de la productividad y el desempeño.

> En tercer lugar, se desarrolla una genuino interés por comprender las necesidades de los clientes y en muchos casos "ponernos en sus zapatos". Ya en esta etapa los procesos digitales y los conocimientos relacionados permiten materializar proyectos, bienes y servicios que estarían integrados a las tendencias y cambios tecnológicos. Con todo esto, es natural entonces esperar a que los clientes disfruten de nuevas experiencias más apegadas a sus necesidades y perciban además cómo el Banco logra conectar con ellos, incluso hasta de una manera personalizada.

Entonces, en síntesis, debemos como Banco adoptar un enfoque primeramente personal, luego colaborativo a lo interno del Banco y posteriormente de comunicación y promoción de resultados.

¿En qué punto estamos y hacia dónde debemos mirar?

Ahora bien, una vez comprendidos el alcance práctico de dichos niveles graduales, conviene analizar, si se quiere, en qué medida la pandemia ha modificado nuestro status quo y con base en ello, pues tomar en cuenta algunas recomendaciones para garantizar la mayor probabilidad de éxito en lo que a transformación digital se refiere, desde el punto de vista que nos habla de cómo desarrollar una estrategia adecuada y responsiva.

Los títulos de los siguientes apartados han sido abordados por Miguel Ángel Acero Álvarez, quien se desempeña como Director para Transformación Digital e Industrial dentro de la empresa Izertis (pueden consultar el material mediante este enlace: https://www.izertis.com/es/-/blog/estrategia-de-transformacion-digital-en-tiempos-de-covid-19).

Yo, por mi parte, he intentado adaptar el contenido a la realidad de la sociedad costarricense y del BCR en el marco de la emergencia por el SARS-CoV-2:

-

Reacción ante el Covid-19

En términos generales, la reacción de la sociedad costarricense y muy particularmente la del Banco a nivel interno ha sido positiva.

Los meses en los que la pandemia se ha intensificado han sido útiles para afianzar una cultura orientada al impulso del teletrabajo como aliada para darle continuidad a los diferentes niveles de negocio, apoyo operativo y de estrategia del Conglomerado.

Esta forma diferente de colaborar con la institución ha servido no sólo para que muchos compañeros puedan ser más conscientes de la necesidad de protegerse y de acatar las disposiciones del sector salud para mitigar un riesgo de contagio sino que ha permitido hacer más eficaz y eficiente las labores y las actividades del Banco.

No obstante, el modelo de trabajo remoto desde el hogar también ha sido útil pues ha promovido el uso de plataformas colaborativas virtuales; y esto también ha significado conferir mayor importancia a la protección de la información y al tráfico de datos.

Todo esto ha supuesto, desde luego, la adaptación de procesos internos de apoyo: sin duda una tarea en constante revisión para garantizar el éxito en el corto y largo plazo incluso, tomando en consideración uno de los objetivos estratégicos que alude a la digitalización como mecanismo de mejora continua.

Hemos escuchado cada vez con más frecuencia la frase "nueva normalidad", pero además de entenderla como parte de nuestra cotidianidad, vale la pena acompañarla de la capacidad que tenemos para aprender de los cambios y de las experiencias tanto buenas como no tan alentadoras.

El coronavirus trajo consigo la necesidad de terminar con muchos hábitos, se nos metió como piedra en el zapato y nos cambió la vida, pero a pesar de eso seguimos siendo conscientes de que no podíamos quedarnos quietos sino buscar la mejora y la evolución en la forma en como interactuamos con los demás: desde lo personal y familiar y hasta lo profesional, desde luego.

Posiblemente antes de la pandemia algunas actividades o procesos no habían evidenciado todavía debilidades y tuvimos entonces que esforzarnos y proponer soluciones e inclusive llegar a acuerdos. Esto nos habla de incrementar nuestra resiliencia.

Dentro del marco de la resiliencia, podemos también ponerla en contexto digital y tecnológico: el Conglomerado ya había venido trabajando en la modernización de mucha de su infraestructura tecnológica para apoyar mejor la presencia en el mercado con mejores soluciones para nuestros clientes brindándoles una experiencia más amigable y cercana.

No obstante a lo interno, el Covid-19 bien puede acelerar aún más la disrupción interna de cara a los clientes y la competencia. Para ello, es importante ser muy enfáticos en detectar oportunidades de mejora y poner en práctica una administración del riesgo universal más fortalecida y si es necesario, renovarla con otros enfoques que la situación va presentando sobre la marcha.

En ese sentido, también conviene valorar y poner sobre la mesa diagnósticos frecuentes sobre las áreas que vaya siendo necesario transformar, tomando en cuenta: cargas de trabajo, tiempos de respuesta, sinergia de los colaboradores, generación y revisión de cambios, y una mayor orientación hacia la automatización de actividades. Para ello, un uso mayor de herramientas Big Data o con agentes de AI pueden ser alternativas muy prometedoras y poco a poco muchas son cada vez más factibles de aprovechar dentro del Banco.

En otros aspectos, una iniciativa como la que apoya el uso de cero papel (implementada desde hace algún tiempo) se vuelve más que relevante en la optimización de tareas en esta oleada de cambios, aunque no es la única: además de ella hay que tener en mente rutinas más flexibles respaldadas por procesos de transformación gracias a la capacitación progresiva de los colaboradores, a la mayor conformación e influencia de mesas de trabajo y actividades (como los sprints sugeridos por la metodología ágil Scrum), y a la toma de decisiones más rápidas para responder con contundencia ante una o varias fortalezas, oportunidades, debilidades y hasta amenazas.

La actividad bancaria, dentro de un contexto digital y tecnológico, debe apoyarse de los últimos avances.

Algunos de los desafíos actuales basados en las nuevas tecnologías nos hablan de:

> Aprovechar más los modelos donde el teletrabajo sea una alternativa viable, a fin de contar con mejores herramientas colaborativas y una orientación al logro más comprensiva y dinámica.

> Actualizar y tener más en mente las aplicaciones con capacidad responsiva (adaptadas a dispositivos móviles), como una forma de penetrar en diferentes segmentos, tanto de personas como de ámbito empresarial.

> Disponer de más y mejores sistemas de ciberseguridad, tomando en consideración el aumento en el volumen de transacciones y de intercambio de información mediante plataformas y redes móviles.

> Convertir la obtención de datos y su interpretación derivada en una actividad más significativa y necesaria para predecir tendencias y adaptarse a cambios en los hábitos de consumo y de interacción social y económica de las personas, las empresas y el gobierno.

> Disponer de mayores herramientas con algoritmos de AI, para mejorar el flujo de la información y la toma de decisiones con un nivel cada vez mayor de automatización, pero sin dejar de lado el monitoreo y fiscalización de su calidad.

> Hacer más frecuente el uso de aplicaciones colaborativas en donde los colaboradores puedan interactuar con mayor facilidad, compartir información, votar ideas, entre otras cosas.

> Intensificar el uso de canales digitales para mejorar la experiencia diaria de los clientes.

> Orientar la experiencia del cliente tomando en consideración el Internet de las Cosas (IoT).

(Continuará...)

En la siguiente entrega:

Vamos a profundizar sobre el papel del talento humano, la necesidad de "re-imaginar el futuro" dentro de la actividad bancaria, la adaptación del modelo de negocio y la priorización de iniciativas.

¡Agradezco sus puntos de vista, comentarios y participación en este y otros temas que ustedes consideren oportunos y relevantes!

Un abrazo, compañeros.

NEXO I Experiencia y Diseño CX

NEXO I Experiencia y Diseño CX