3

3

Conozca los más recientes anuncios de televisión que están Al Aire

Campaña de Imagen

Red Tucán

Sobres en Bancobcr.com

X

X

Anuncios de televisión vigentes a noviembre 2019Conozca los más recientes anuncios de televisión que están Al Aire

Campaña de Imagen

Red Tucán

Sobres en Bancobcr.com

|

BCR forma parte del Programa de financiamiento para Mipymes exportadoras

Representantes del sector público y privado que participaron en el anuncio oficial del Programa de Crédito para las Mipyes por parte del Presidente de la República Carlos Alvarado

El Banco de Costa Rica formará parte del “Programa de Financiamiento para Mipymes Exportadoras” que el Gobierno de la República anunció este jueves 21 de noviembre.

Será un fondo de $50 millones para créditos a las pequeñas y medianas empresas (pymes) exportadoras que contarán con acceso a préstamos de entre los $50 mil y el $1 millón con un plazo de hasta 15 años.

Los recursos provendrán del Fondo de Crédito para el Desarrollo (FCD) del SBD, conocido como “peaje bancario”, y presentan la ventaja de que pueden ser créditos o avales en dólares, para quienes generan ingresos en esta moneda.

La Oficina de Productos de Crédito del BCR ya está en proceso de elaboración y conceptualización de la oferta; la cual estará vinculada a los siguientes planes de inversión:

“Este programa nos permitirá fortalecer encadenamientos entre los sectores exportadores y las mipymes, mejorando sus capacidades para convertirse en proveedoras de empresas vinculadas con el comercio exterior y satisfaciendo la demanda de exportación de manera sostenible”, asegura el presidente Carlos Alvarado.

Según el Gobierno, este nuevo financiamiento podrá beneficiar a más de 1.300 pequeñas empresas y a 500 medianas, vinculadas al sector exportador y que cumplan con los requisitos para ser beneficiarias de SBD, así como a los proveedores locales relacionados con su cadena de valor.

|

BCR Vivienda Total, es el nuevo crédito de vivienda del BCR

BCR Vivienda Total, es el nuevo crédito de vivienda del BCR

Desde el 01 de noviembre de 2019, el Banco pone a disposición de nuestros clientes el financiamiento denominado BCR Vivienda Total, como parte del portafolio de productos en la línea de vivienda.

Con el fin de potenciar la colocación de crédito de vivienda, mediante una solución crediticia que le permita al cliente, al momento del otorgamiento, no desembolsar recursos para cubrir los costos de honorarios, avalúos, timbres y comisiones.

Las principales condiciones de BCR Vivienda Total son:

Financiamiento en Colones:

Dirigido a:

Comisiones:

Con respecto a la aplicación de los Anexos, se podrá realizar hasta que pasen 5 años de la operación original; además se debe hacer el ejercicio en cada caso y asegurarse que el Banco haya recuperado las sumas que en su momento asumió.

Porcentaje de Financiamiento y Cobertura

Monto a financiar:

Plazo: Hasta 30 años.

Garantía:

Plan de Inversión:

Avalúo, Honorarios y Timbres

|

Cambios en el proceso normativo

Cambios en el proceso normativo

Con el fin de responder a la solicitud de JD de mejorar la calidad de los documentos en cuanto a tipología, nivel resolutor, congruencia y concordancia, desde el 01 de noviembre, aquellos documentos que son de resolución de este órgano (JD) y que a esa fecha iniciaron el proceso o no cuentan con los criterios que se requieren para su aprobación, deben cumplir una serie de pasos que se detallan a continuación:

|

Cobro de comisión a servicios públicos inicia 01 de diciembreA partir del 01 de diciembre el pago de los servicios públicos en oficinas tendrá una comisión de 350 colones en cada recibo a cancelar. "Incluye todos los pagos públicos y privados de agua, luz y teléfono. Únicamente no se contemplan las recargas"

|

Concurso navideño 2019: El niño Jesús en el PesebreParticipe del Concurso Navideño 2019: "En niño Jesús en el pesebre"

|

Entrega anticipada de FCL es sólo un proyecto de Ley

Entrega anticipada de FCL es sólo un proyecto de Ley

Con respecto a la publicación realizada en el Diario Oficial La Gaceta sobre la propuesta denominada: Entrega anticipada del Fondo de Capitalización Laboral para reactivar la economía, BCR Pensiones informa que la misma corresponde a una iniciativa, la cual no cuenta aún con la aprobación de la Asamblea Legislativa para convertirse en Ley. Esto significa que en este momento no existe la posibilidad de llevar a cabo el retiro de los recursos del FCL, salvo que sea por los requisitos ya establecidos (quinquenio o cese laboral) BCR Pensiones informará a sus afiliados en el caso de que este proyecto de Ley sea aprobado.

NOTA PUBLICADA EN EL PERIÓDICO: LA REPÚBLICA

¿Retiro total del Fondo de Capitalización Laboral reactivaría la economía?

Permitirles a los ciudadanos el retiro total de lo acumulado en su Fondo de Capitalización Laboral (FCL) para pagar deudas, hacer inversiones, o para consumir se propone como una medida para reactivar la economía en un nuevo proyecto de ley. Por otro lado, esto conlleva el riesgo de que la persona quede desprotegida si se encuentra desempleada, mientras que afectaría su pensión complementaria al reducir lo que se transfiere cada año del fondo al Régimen Obligatorio de Pensiones (ROP). En el FCL se va acumulando el 3% del salario que debe aportar cada patrono por persona asalariada, la cual solo podrá retirarla al ser despedido o finalizar la relación laboral, o al cumplir cinco años trabajando para la misma empresa. Sin embargo, permitir la entrega anticipada les daría un respiro a muchos trabajadores en medio de la desaceleración económica, pues les permitiría el retiro de los recursos en el 2020 sin necesidad de cumplir su quinto año, según la propuesta de Carlos Avendaño, diputado de Restauración Nacional. El FCL sumaba ¢530 mil millones al cierre del primer trimestre del año, según datos de la Supen; sin embargo, este monto también incluye fondos que se podrían retirar en este momento sin necesidad del proyecto. ¿Cuál sería el beneficio? En un corto plazo, la gente tendría acceso a ese dinero para cancelar o amortizar sus deudas, invertir en algún negocio o emprendimiento o, simplemente para consumir bienes. De aprobarse el proyecto, se entregaría todo lo que hay disponible en el fondo en un plazo no mayor a 45 días a la persona que lo solicite, sin necesidad de cumplir los cinco años o ser despedido. Además, de aprobarse antes de marzo, se podría retirar también lo aportado durante el año que normalmente se trasladaría en ese mes al ROP. A partir de la entrega, comenzarían a correr nuevamente los cinco años que se necesitan para el siguiente retiro. ¿Cuál sería el riesgo? Esto no necesariamente ayudaría a una reactivación, según algunos de los economistas consultados, dado que solo dinamizaría el consumo en un momento específico. Es dinero que debería de destinarse para cubrir las necesidades básicas de las personas al ser despedidas mientras encuentran otro trabajo, y sería perjudicial si no cuentan con otro colchón. También, reduciría su pensión futura al quedarse sin el aporte del 1,5% de su salario que se debe trasladar al ROP cada año, según la ley. Incluso, esta medida sería adicional a otra reforma que plantea permitirles el retiro total del ROP a las personas, con lo que aumenta el riesgo de quedarse sin una jubilación suficiente.

|

Exceder Expectativas | Carlos Salas nos cuenta qué es para él Exceder Expectativas

@Carlos Salas Sanabria de Oreamuno de Cartago nos cuenta qué es para él Exceder Expectativas

En caso de que no pueda visualizar el video: CLIC AQUÍ El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

VER TAMBIÉN: Video de Olman Fallas y Eileen Martínez VER TAMBIÉN: Video de Raquel Cambronero, Rina Ortega y Elmer Durán

|

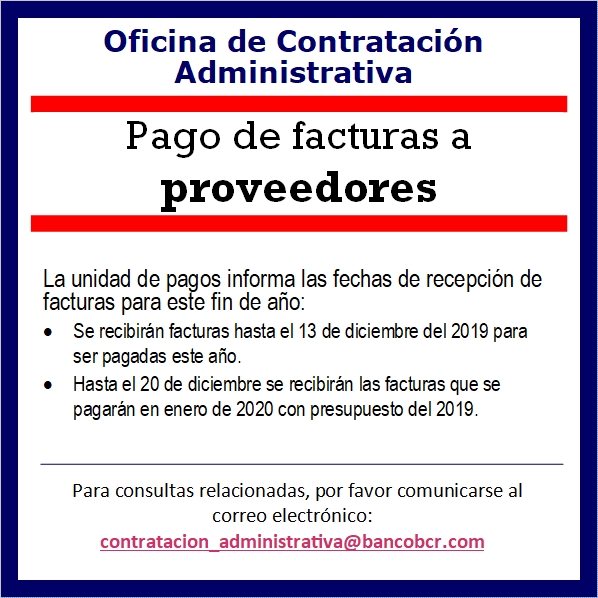

Fecha límite para recepción de facturas para pago a proveedores 2019

Marlen Sanchez Badilla

Tags:

pagos

facturación

contratación_administrati...

factura

49,336 Views

La oficina de Contratación Administrativa informa las fechas de recepción de facturas para este fin de año

|

Feria de Artesanos en Oficinas CentralesArtesanía, bisutería y accesorios. Del 25 al 29 de noviembre, 2019

|

Hábito 4: Pensar Ganar - Ganar

Marlen Sanchez Badilla

Tags:

hábitos

covey

pensar_ganar_ganar

principios_de_efectividad

347 Views

PENSAR GANAR – GANAR

Este es conocido como el hábito de: El Beneficio mutuo

Principios altamente efectivos Beneficio mutuo, justicia y abundancia.

Prácticas altamente efectivas: Tener mentalidad de abundancia Equilibrar valor y consideración Considere las ganancias de otras personas y también las propias Cree acuerdos Ganar – Ganar. En caso de que no pueda visualizar el video: CLIC AQUÍ El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

|

Hábito 5: Buscar primero entender, luego ser entendido

Marlen Sanchez Badilla

Tags:

covey

hábitos

principios_de_efectividad

buscar_pimero_entender_lu...

16,349 Views

BUSCAR PRIMERO ENTENDER, LUEGO SER ENTENDIDO Este es conocido como el hábito de: La Comunicación Empática

En caso de que no pueda visualizar el video: CLIC AQUÍ El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

|

Por qué un cliente se marca con código 35 y código 80

Laura Mariel García Chaves

Tags:

código80

financiamiento_terrorismo

gerencia_cumplimiento

blog_gerencia_cumplimient...

código35

legitimación_capitales

ley7786

43,813 Views

Por: Gerencia de Cumplimiento.

Es responsabilidad de todos saber porqué se marcan clientes con código 35 y código 80.

La Gerencia de Cumplimiento utiliza estos códigos (asignados en el SICC) como alertas preventivas para evitar establecer una relación comercial con personas que puedan mantener un elemento de riesgo relacionado a lo contenido en la Ley 7786. Toda gestión respecto a esta población de clientes se debe realizar en asesoría directa con la Gerencia de Cumplimiento mediante los canales indicados al final de esta nota.

La Gerencia de Cumplimiento administra dos códigos con diferentes funciones:

Este código identifica a clientes "No aceptables", sin oportunidad de establecer relación comercial con el BCR. Este Código no se levanta, es permanente.

Corresponde a un código de “alerta”. Se debe realizar una debida diligencia reforzada y valorar cada caso, según su nivel de riesgo y en acompañamiento con la Gerencia de Cumplimiento.

Los pasos a realizar cuando se identifica un cliente marcado con código 35 son:

Algunas precauciones a tomar en cuenta:

Canales de comunicación:

|

Reportes de Operaciones en Efectivo

Laura Mariel García Chaves

Tags:

legitimación_capitales

gerencia_cumplimiento

blog_gerencia_cumplimient...

reportes_operaciones_efec...

ley7786

roe

financiamiento_terrorismo

2 Comments

300 Views

Por: Gerencia de Cumplimiento.

Es responsabilidad de todos confeccionar los Reportes de Operaciones en Efectivo De conformidad con lo establecido en el artículo 20 de la Ley 7786, todas aquellas transacciones únicas en efectivo, tanto ingresos como egresos, realizadas en moneda local o extranjera que igualen o superen los US $10.000 (diez mil dólares en moneda de los Estados Unidos de América) o su equivalente, deben ser registrados mediante formularios físicos o electrónicos. La normativa interna en el Procedimiento para el registro de transacciones en efectivo iguales o superiores a $10.000.00 (o su equivalente en colones) y su custodia (PRO-GCU-CRI-23-03), establece los pasos a seguir para completar correctamente el ROE.

¿Qué sucede si se presenta algún inconveniente al momento de generar el ROE?

Es de suma importancia recordar que el campo “Origen de Fondos” debe responder a la fuente de la riqueza/ ingresos/ dinero de los clientes, entendiéndose ésta como la actividad económica, causa o hecho que propició la acumulación del dinero.

Asimismo, se debe documentar fehacientemente el origen de los recursos y remitir dicha documentación a la cuenta de correo BCRCumplimientoRoes@bancobcr.com

La Gerencia de Cumplimiento estará efectuando un control mensual sobre lo citado anteriormente, y se estarán informando a las Gerencias correspondientes las inconsistencias detectadas en dichas previsiones.

Ante cualquier duda, puede contactarse con: Fabiola Marrero (extensión 11301), Michael Arias (extensión 78803) o Katherine Delgado (extensión 78813).

|

Validación de clientes en ventanilla para cambios de moneda

Este sábado 23 de noviembre se realizaron ajustes en el sistema Finnesse aplicando una restricción de manera que ningún usuario, sin ser cliente del Banco, pueda realizar cambios de moneda por el monto superior al permitido mensualmente en la normativa interna del Banco (US$2.000,00). Es decir, se aplicará validación de cliente en ventanilla y el sistema hará las sumatorias correspondientes.

Si el usuario desea continuar con la transacción deberán proceder a registrarse como cliente BCR y completar todos los requisitos que corresponden a la creación de un cliente nuevo, así como la documentación que justifique este tipo de transacciones, de lo contrario no se puede continuar con la transacción.

Lo anterior en cumplimiento del artículo 62, inciso A, punto 1 del Manual de cumplimiento del BCR y subsidiarias (B-56-04): i. “Las transacciones de cambio de moneda por montos iguales o superiores a US$2.000, o su equivalente en otras monedas, de manera única o acumulada mensual cuya finalidad es el retiro de los fondos cambiados, solamente se permiten a clientes activos del Conglomerado Financiero BCR, debidamente registrados en el sistema BCR Clientes y que cuenten con su respectivo expediente, cuyo perfil justifique razonablemente el trámite”.

Adicional al requerimiento ya citado, se estará agregando la validación de cliente en ventanilla para los depósitos en cuenta corriente.

La validación de cliente en ventanilla podría desactivarse únicamente con autorización previa de la Gerencia de Cumplimiento, comunicándose vía correo electrónico con los contactos indicados al final del comunicado, de lo contrario, no se debe desactivar.

En caso de consultas relacionadas con las modificaciones expuestas anteriormente, comunicarse con: @Fabiola de los Angeles Marrero Calderon

|