GERENCIA ADMINISTRACIÓN DE EFECTIVO

GERENCIA ADMINISTRACIÓN DE EFECTIVO

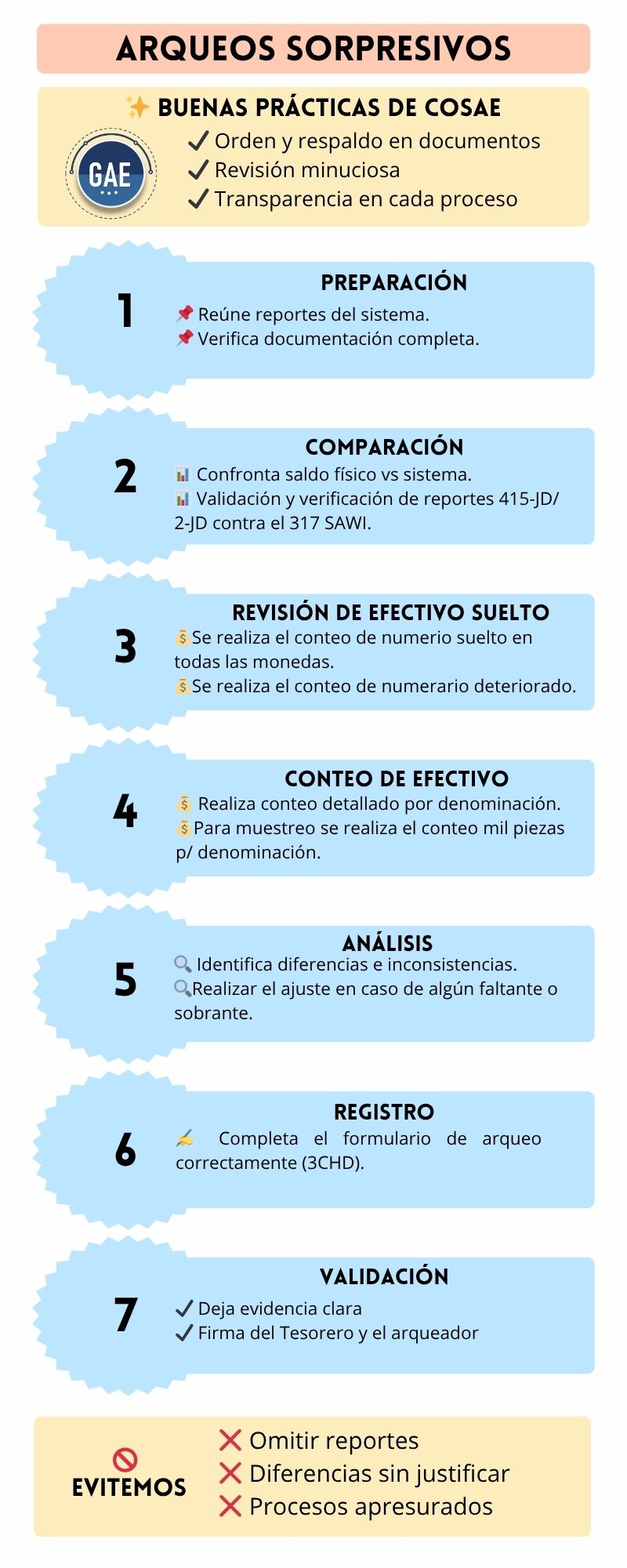

Unidad de Contraloría de Tesorería Operativa (COSAE)

Objetivo

Justificar la necesidad legal, regulatoria y operativa de mantener la Unidad de Contraloría de Tesorería Operativa bajo la Gerencia Corporativa de Operaciones, asegurando un control interno preventivo, independiente y diario (T+0).

Fundamento normativo

• SUGEF 12-21 y 31-04: Obligan a contar con un sistema de control interno integral, independiente y con monitoreo diario del riesgo operativo.

• BCCR: Responsabiliza al banco por la integridad, autenticidad y correcto manejo de cada billete y moneda; errores generan rechazos y sanciones.

• CGR – Ley 8292 y Normas de Control Interno: Exigen control preventivo, continuo y documentado, con evidencia verificable.

• Basilea – Pilar 2: Requiere controles robustos sobre procesos críticos de liquidez y numerario.

Procesos críticos cubiertos

Bóvedas numerarias (CAN), ATM’s, clasificación de efectivo, detección de billetes falsos, arqueos diarios y sorpresivos, conciliaciones T+0, transporte de valores, venta de numerario y remesas al BCCR.

Justificación de dependencia en Operaciones

• Garantiza independencia real del control, evitando conflicto de interés con Tesorería.

• Permite correcciones inmediatas (T+0), deteniendo remesas, reconteos o salidas de ATM cuando se detecta riesgo.

• Cumple simultáneamente con SUGEF, BCCR, CGR y Basilea.

• Protege la institución y al personal mediante evidencia de controles preventivos.

Conclusión

La normativa vigente exige control interno preventivo, continuo e independiente sobre la administración de numerario. Mantener la Unidad de Contraloría de Tesorería Operativa bajo la Gerencia Corporativa de Operaciones es el único esquema que garantiza cumplimiento regulatorio integral, mitigación efectiva del riesgo operativo y protección institucional.