Aviso de cierre – Unidad de Gestión Fiscal

Estimados compañeros,

Les informamos que, con motivo de Semana Santa, la Unidad de Gestión Fiscal permanecerá cerrada del lunes 14 al viernes 18 de abril del presente año, ya que nuestros funcionarios estarán de vacaciones. Retomaremos la atención con la normalidad el lunes 21 de abril.

Durante este periodo, las consultas pueden enviarse al buzón gestión_fiscal@bancobcr.com y serán atendidas una vez regresemos.

Para casos urgentes, pueden contactar a Carlos Coto Barrios, Alexander Gómez Valverde o María Luisa Guzmán Granados.

Agradecemos tomar las previsiones necesarias y su comprensión.

Atentamente,

Unidad de Gestión Fiscal

|

Aclaración sobre reintegro de la comision 3.4 “Comisión por servicios administrativos en tarjetas de débito

- ¿Las cuentas que tienen ligada una tarjeta y a las cuales se le realiza depósitos correspondientes a pensión alimenticia o que tienen un expediente judicial ligado se les debe cobrar la comisión 3.4- Comisión por servicios administrativos en tarjetas de débito?

Se realizará la devolución de la comisión únicamente para los casos en que el cliente se presente a ventanilla a solicitar el reintegro, ssiepre que el tarjetahabiente manifieste su reclamo en el mes cobrado.

No se debe realizar el reintegro de la comisión de cobros en meses anteriores al actual.

Para ello se debe realizar las siguientes afectaciones contables y depositar a la cuenta del cliente:

-

- Si la tarjeta es Visa:

- Cuenta en Colones afectar la cuenta 531-10-1-00-01.

- Cuenta en Dólares afectar la cuenta 531-10-2-00-01.

-

- Si la tarjeta es MasterCard:

- Cuenta en Colones afectar la cuenta 531-10-1-00-21.

- Cuenta en Dólares afectar la cuenta 531-10-2-00-21.

Considerar también que:

- Si la anualidad se aplicó en una cuenta corriente debe afectarse la Unidad Ejecutora 0124.

- Si la anualidad se aplicó en una cuenta de ahorro debe afectarse la Unidad Ejecutora 0180.

También puede consultar el Procedimiento para realizar reintegros a clientes por el proceso de cobro de anualidad en las oficinas comerciales 2023, publicado en la comunidad de Medios de pago.

- ¿Como se realizará el proceso de devolución de la comisión si se cobra mensual?

Las devoluciones las realizan las oficinas comerciales según el "Procedimiento para realizar reintegros a clientes por el proceso de cobro de periodicidad en las oficinas comerciales", la aplicación de dicho protocolo será aplicado según los procesos vigentes del área comercial. Siempre que el tarjetahabiente manifieste su reclamo en el mes cobrado.

No se debe realizar el reintegro de la comisión de cobros en meses anteriores al actual.

|

Actualización de Publicación Reglamento de Tarifas y Condiciones para los Servicios del BCR.

La Unidad de Factibilidad y Comisiones informa que, desde el 24 de junio de 2025, se encuentra publicada la versión 60 del Reglamento de Tarifas y Condiciones para los Servicios del Banco de Costa Rica en el diario oficial La Gaceta.

El documento se encuentra disponible para consulta de nuestros clientes y público en general en www.bancobcr.com en la seción de Información-Tarifario y para las personas trabajadoras en DocuBCR como Reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica (B-30-04).

Se les recuerda la importancia de conocer el reglamento y aplicar los cobros de comisiones, que constituyen los ingresos por servicios de la institución.

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

La Unidad de Gestión Fiscal desea informarles que, en cumplimiento con la resolución MH-DGT-RES-0027-2024 y conforme a lo establecido en la MH-DGT-RES-0001-2025, a partir del 01 de septiembre de 2025 será obligatorio el uso de la versión 4.4 de comprobantes electrónicos. En consecuencia, nuestra plataforma de facturación electrónica Factura Profesional será actualizada para adaptarse a los nuevos requerimientos normativos.

A continuación, se detallan los principales cambios que deberán ser considerados al momento de facturar a nuestros clientes:

1. Registro de Clientes

Se amplía el catálogo de tipos de identificación. A partir de esta actualización, se podrán registrar clientes con los siguientes documentos:

- Cédula física

- Cédula jurídica

- DIMEX

- NITE (Número de Identificación Tributaria Especial)

- Otro/extranjero (Con identificación):

- Otro/extranjero (Sin identificación)

Los documentos que no correspondan a Cédula física, Cédula jurídica, DIMEX o NITE deberán ser ingresados en la opción Otro/extranjero (Con identificación). Algunos ejemplos podrían ser:

-

- DIDI (Diplomáticos)

- Carnets del SITLAM

- Pasaportes

- Carnet de Trabajador Temporal Agropecuario (CET)

- Documentos emitidos por la Unidad de Refugio

- Carnets provisionales con permiso laboral

Importante: Al registrar un cliente, se debe incluir toda la información disponible: identificación, nombre completo, teléfono, correo electrónico y dirección. Esto es especialmente relevante para clientes que soliciten Factura Electrónica.

2. Emisión del Comprobante Electrónico

a) Actividad del Receptor

Se incorpora el campo obligatorio “Actividad receptor” en la emisión de Factura Electrónica:

- Si el cliente tiene una única actividad económica registrada, el sistema la seleccionará automáticamente.

- Si el cliente posee múltiples actividades, se desplegará un menú para elegir la actividad bajo la cual se desea emitir el comprobante. En estos casos, se debe consultar directamente al cliente.

Este campo no aplica cuando se emite un Tiquete Electrónico a clientes no tributantes o que no requieren factura electrónica.

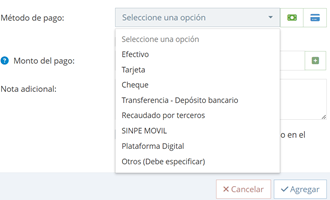

b) Método de Pago

Se agregan nuevas opciones en el campo de método de pago. No obstante, se recuerda que nuestra entidad únicamente acepta pagos en efectivo o por débito a cuenta en transacciones que requieren comprobantes electrónicos.

- Para pagos por débito a cuenta, se debe seleccionar “Otros (Debe especificar)” y escribir “débito a cuenta”.

Agradecemos su atención y colaboración en la correcta implementación de estos cambios. Para cualquier consulta o asistencia técnica, pueden comunicarse al correo gestion_fiscal@bancobcr.com de la Unidad de Gestión Fiscal.

Modificado el por Flavio Zeledon Rodriguez 0FA0FEB4-A8C4-4F7D-9EBE-5657B2D9ED9F fzeledon@bancobcr.com

|

Actualización tramos de Renta y créditos fiscales a partir del 01 de enero de 2021

El Ministerio de Hacienda actualizó los tramos y créditos del Impuesto Sobre la Renta para el trabajo personal dependiente, jubilación o pensión u otras remuneraciones, así como el monto y los tramos para personas jurídicas y los tramos y créditos fiscales para personas físicas con actividades lucrativas, como se detalla a continuación:

Impuesto Sobre la Renta por trabajo dependiente, jubilación, pensión u otras remuneraciones (impuesto al salario)

|

Monto

|

Impuesto

| |

Hasta ¢842.000,00

|

Exento

| |

Sobre el exceso de ¢842.000,00 y hasta ¢1.236.000,00

|

10%

| |

Sobre el exceso de ¢1.236.000,00 y hasta ¢2.169.000,00

|

15%

| |

Sobre el exceso de ¢2.169.000,00 y hasta ¢4.337.000,00

|

20%

| |

Sobre el exceso de ¢4.337.000,00

|

25%

|

Impuesto Sobre la Renta personas jurídicas, cuya renta bruta no supere los ¢109.337.000,00

|

Monto

|

Impuesto

| |

Sobre los primeros ¢5.157.000,00 de renta neta anual

|

5%

| |

Sobre el exceso de ¢5.157.000,00 y hasta ¢7.737.000,00

|

10%

| |

Sobre el exceso de ¢7.737.000,00 y hasta ¢10.315.000,00

|

15%

| |

Sobre el exceso de ¢10.315.000,00

|

20%

|

Impuesto Sobre la Renta persona física con actividad lucrativa

|

Monto

|

Impuesto

| |

Hasta ¢3.742.000,00 anuales

|

Exento

| |

Sobre el exceso de ¢3.742.000,00 y hasta ¢5.589.000,00

|

10%

| |

Sobre el exceso de ¢5.589.000,00 y hasta ¢9.322.000,00

|

15%

| |

Sobre el exceso de ¢9.322.000,00 y hasta ¢18.683.000,00

|

20%

| |

Sobre el exceso de ¢18.683.000,00

|

25%

|

Créditos fiscales trabajo personal dependiente:

Por cada hijo: ¢1.570,00

Por el cónyuge: ¢2.370,00

Créditos fiscales de las personas físicas con actividades lucrativas:

a) Por cada hijo ¢18.840,00 anuales.

b) Por el cónyuge ¢28.440,00.

Fuente:

https://www.hacienda.go.cr/noticias/16175-hacienda-actualizo-los-tramos-del-impuesto-sobre-la-renta-que-regiran-a-partir-de-enero-2021

(Decreto N.º 42733-H publicado en La Gaceta No. 288 del 8 de diciembre de 2020)

|

Agentes retención y de percepción.

Son agentes de retención o de percepción, las personas designadas por la ley, que por sus funciones públicas o por razón de su actividad, oficio o profesión, intervengan en actos u operaciones en los cuales deban efectuar la retención o percepción del tributo correspondiente.

Efectuada la retención o percepción del tributo, el agente es el único responsable ante el Fisco por el importe retenido o percibido; y si no realiza la retención o percepción, responde solidariamente, salvo que pruebe ante la Administración Tributaria que el contribuyente ha pagado el tributo.

El agente es responsable ante el contribuyente por las retenciones efectuadas sin normas legales o reglamentarias que las autoricen.

| Impuestos en los cuales el Banco de Costa Rica es agente de retención o percepción. | | 01. Impuesto Sobre la Renta (ISR) | 02. Impuesto al Valor Agregado (IVA) | Aplica en:

Salarios y remuneraciones

Dietas y gratificaciones

Intereses y rendimientos financieros

Pagos a personas no domiciliadas

Contrataciones y licitaciones públicas | Aplica en compras y ventas sujetas al:

IVA 13%

IVA 4%

IVA 2%

IVA 1%

IVA 0,5% |

El Banco debe declarar y transferir los montos retenidos a la Administración Tributaria dentro de los plazos establecidos.

Omitir la retención o percepción del tributo expone a la institución a las sanciones establecidas en el capítulo II: Infracciones y Sanciones Administrativas, Sección II: Infracciones Administrativas del Código de Normas y Procedimientos Tributarios No 4755.

| Artículo 79 | Omisión de la presentación de las declaraciones tributarias. | | Artículo 80 bis | Morosidad en el pago del tributo. | | Artículo 81 | Infracciones materiales por omisión, inexactitud, o por solicitud improcedente de compensación o devolución, o por obtención de devoluciones improcedentes. |

Para consultas, dirigirlas al buzón de gestion_fiscal@banocbcr.com

Modificado el por Flavio Zeledon Rodriguez 0FA0FEB4-A8C4-4F7D-9EBE-5657B2D9ED9F fzeledon@bancobcr.com

|

Pago de Impuestos Municipales Periodo 2024

Se comunica a los compañeros encargados del trámite de pago de patentes municipales recordar que, como parte de los requerimientos para la presentación de la Declaración Jurada de Patente, algunas municipalidades solicitan una certificación de ingresos que sea emitida por un contador público (CPA).

Por lo cual es necesario solicitarla al Departamento de Gestión Fiscal para que esta sea tramitada conforme la contratación respectiva, deben enviar un correo al buzón de gestion_fiscal@bancobcr.com (preferiblemente con previa confirmación de la municipalidad), antes del 10 de febrero con el fin de no hacer incurrir en gastos innecesarios al Banco. Es importante indicar que no realizar la solicitud de la certificación en el tiempo indicado acarea incumplimientos y sanciones siendo responsables los encargados de cada oficina.

Modificado el por Flavio Zeledon Rodriguez 0FA0FEB4-A8C4-4F7D-9EBE-5657B2D9ED9F fzeledon@bancobcr.com

|

Certificación de retenciones del 2%

Bajo el artículo 23 inciso g de la Ley del Impuesto Sobre la Renta N°7092, el Banco de Costa Rica, como institución autónoma perteneciente al Estado Costarricense, se encuentra obligado a retener el dos por ciento (2%) cuando pague rentas a personas físicas o jurídicas con domicilio en el país que correspondan a licitaciones públicas o privadas, contrataciones, negocios u otras operaciones.

¿Qué es una certificación de retenciones del 2%?

Una certificación de retenciones del 2% es un documento oficial emitido por un agente retenedor para respaldar las deducciones fiscales realizadas a una persona física o jurídica.

¿Cómo se solicita una certificación de retenciones del 2%?

La certificación de las retenciones del 2% efectuadas por el Banco de Costa Rica debe ser solicitada por el contribuyente al correo solicitudesgestionfiscal@bancobcr.com. En esta solicitud se debe adjuntar los siguientes documentos:

| Persona Física | Persona Jurídica |

Formulario 348-JD_v3

Documento de identidad por ambos lados

|

Formulario 348-JD_v3

Personería jurídica vigente

Poder especial (En caso de ser necesario)

Documento de identidad del representante legal por ambos lados

|

La certificación tiene un costo de 10 dólares, el cual puede ser pagado en cualquiera de las cajas del Banco de Costa Rica o por medio de débito a una cuenta corriente o de ahorros de este. Para proceder con el pago por medio de débito, el solicitante debe cumplir con los requisitos especificados en el formulario 348-JD_v3.

Si el contribuyente desea realizar el pago por medio de cajas deberá adjuntar el comprobante de pago en la solicitud.

En caso de requerirlo, el formulario 348-JD_v3 se solicita al correo solicitudesgestionfiscal@bancobcr.com

Cualquier duda o consulta, remitirlo al buzón del correo gestion_fiscal@bancobcr.com

Modificado el por Flavio Zeledon Rodriguez 0FA0FEB4-A8C4-4F7D-9EBE-5657B2D9ED9F fzeledon@bancobcr.com

|

La Gerencia Corporativa de Finanzas les informa, que como parte de sus funciones y área de acción, le corresponde realizar el cobro administrativo por diversos rubros a las Subsidiarias del Conglomerado Financiero BCR.

Para estos efectos, se cuenta con contratos de prestación de servicios administrativos con cada una de las Sociedades:

- Contratación Administrativa

- Riesgo

- División Jurídica

- Cumplimiento

- Ingeniería y Valuación

- Diseño y Construcción

- Seguridad

- Limpieza

- Contac Center

- Servicios Públicos

- Mercadeo

- TI

- Participación en Comités

- Auditoría

- Secretaría Junta Directiva

- Gastos médicos

- Alquiler de espacios

- Mensajería

- Custodia de documentos

- Otros servicios

Sobre la metodología de cálculo para el cobro de los servicios prestados, por favor tomar en cuenta los siguientes aspectos que determinan la tarifa de acuerdo con cada caso:

- Alquiler de espacios físicos: Por avalúo de peritos

- Servicios públicos: Según registro de Contratación Administrativa, el porcentaje es enviado por Obras Civiles

- Capital Humano y Secretaría de Junta Directiva: Según el costo del colaborador por horas

- Mercadeo, Riesgo, Cumplimiento, Legal, Contratación Administrativa, participación en Comités, Diseño y Construcción, Atención de Incidentes: Según cantidad de horas de los colaboradores multiplicado por el costo de cada hora, según el Colegio Profesional correspondiente

- Custodia de documentos: Número de cajas por costo mensual por caja, en dólares

- Servicios por contratos, mensajería, limpieza: Se cobra lo que está registrado en el sistema contable, las oficinas lo envían a Contratación Administrativa (Importante la UE de la sociedad)

- Servidores: Cobro en dólares enviado por la gerencia respectiva mensualmente

- TI: Cobro en dólares, si corresponde a contratos y por horas si corresponde a colaboradores, multiplicado por la hora profesional del Colegio de Ciencias Económicas. ¿Si son de TI, no debería ser el Colegio de Profesionales en Informática y Computación.?

- Equipo de cómputo y mobiliario: Dato brindado por la oficina de Bienes Muebles e Inmuebles

- Gastos médicos: Facturas registradas en Contratación Administrativa enviadas por la Unidad de Bienestar Laboral

- Servicios de plataforma: Informe AGCOL que suministran los plataformistas

- Servicios de Netcom, Comunicación en Crisis, OPRisk: Se cobra un monto en dólares brindado por las áreas respectivas mensualmente

Es importante tener en cuenta que los cobros se realizan de manera mensual y que si alguna oficina actualiza las tarifas, será su responsabilidad comunicarlo a la Unidad de Contabilidad mensualmente.

Asimismo, es deber de la Oficina de Contabilidad General, emitir una factura mensual a cada Sociedad. Por otra parte, solicitamos no acumular cobros de meses anteriores para procurar una mejor gestión del proceso.

Sobre la prestación de servicios del Banco a las subsidiarias, se puede encontrar normativa al respecto en DocuBCR, referenciados con los siguientes nombres:

Para cualquier duda o comentario, por favor escribir a la dirección electrónica: rsmadrigal@bancobcr.com

Nota: <a href="https://www.freepik.es/fotos/tecnologia">Foto de Tecnología creado por wirestock - www.freepik.es</a>

Modificado el por Xiomara Vega Valverde 75CC76B6-7029-4752-AD30-75B59C878780 xvega@bancobcr.com

|

Consideraciones sobre la declaración del Registro de Transparencia y Beneficiarios Finales del 2021

Por: Francisco Tijerino- Supervisor de KPMG.

Como se anunció en meses anteriores por las autoridades costarricenses, las entidades jurídicas que realizaron la presentación de la Declaración del Registro de Trasparencia y Beneficiarios Finales (“DRT”) del periodo 2019, no tienen la obligación de realizar la presentación de la DRT para el periodo 2020, exceptuando a aquellas entidades que incumplieron la DRT del periodo 2019.

Recordemos que el procedimiento de presentación de las DRT busca que se presenten en orden ascendente, a saber, del período más antiguo hasta el actual, siendo una obligación anual. Asimismo, el pasado 13 de agosto del 2020 fue publicado en el Diario Oficial La Gaceta (número 201) la Resolución DGT-ICD-R-19-2020, denominada Resolución Conjunta de Alcance General (“RCAG”), emitida por Dirección General de Tributación (“DGT”) y el Instituto Costarricense de Drogas (“ICD”). Mediante la cual se reforma, en parte, la anterior RCAG número DGTICD-R-06-2020.

Las reformas introducidas por la Resolución DGT-ICD-R-19-2020, procuran la simplificación en cuanto a plazos y procedimientos de los diferentes tipos de declaraciones (ordinarias, extraordinarias y correctivas), asimismo una serie de transitorios que han postergado la obligación al mes de abril del año 2021, todo lo anterior motivado igualmente en la coyuntura en la cual nos encontramos, relacionada con el COVID-19.

De esta manera, los primeros cambios significativos, son introducidos mediante cuatro transitorios, que en síntesis, buscan:

- Que las entidades jurídicas que presentaron la DRT del periodo 2019 no tengan que presentar la DRT del periodo 2020, siendo que, por esta única vez, se utilizará la información provista en la DRT del periodo 2019 para rellenar la DRT del periodo 2020, de manera automática y sin gestión de parte. Lo anterior, bajo el entendido que a las entidades jurídicas que no presentaron la DRT del periodo 2019, no les aplicará este procedimiento.

- Que las nuevas entidades jurídicas a las que se les haya asignado un número de cédula jurídica entre el 1 de enero de 2020 y el 31 de marzo de 2021, presenten su primera Declaración Ordinaria en el mes de abril del año 2021.

- Que las entidades jurídicas obligadas a presentar una Declaración Extraordinaria o Correctiva, lo hagan hasta el mes de abril del año 2021.

- Que las entidades jurídicas que NO estén obligadas a la presentación de la DRT conserven y entreguen a la Administración Tributaria información cuando esta última lo requiera. Esto para el caso de fideicomisos, administradores de recursos de terceros y las organizaciones sin fines de lucro; la información requerida es aquella descrita en el capítulo II de la Ley para Mejorar la Lucha contra el Fraude Fiscal (identificación de accionistas, participaciones sustantivas, beneficiarios finales y composición accionaria).

Por otra parte, identificamos otros cambios introducidos por la Resolución DGT-ICD-R-19-2020, los cuales corresponden a la reforma de los artículos 6, 7, 8, 9, 10, 12, de la anterior Resolución DGTICD-R-06-2020 y la adición del artículo 6 bis al Capítulo Primero de Generalidades del Registro de Beneficiarios Finales.

Como se indicó, las anteriores reformas procuran la simplificación de plazos y procedimientos de los diferentes tipos de declaraciones, como lo son: Declaración Ordinaria, Declaración Extraordinaria, Declaraciones Ordinarias Pendientes, Declaración Correctiva a Solicitud de Parte, Declaración Correctiva por parte del Obligado y de los Sujetos Obligados, asimismo define la trascendencia del acuse de recibido en las diferentes declaraciones antes indicadas.

Bajo este entendido, desde la Primera RCAG número DGT-ICD-R-14-2019 (no vigente) hasta el día de hoy, la DGT y el ICD han afinado el procedimiento, intentando proteger la seguridad jurídica de los obligados, lo cual ha representado grandes retos de cara a la sensibilidad de la información que se ofrece y lo complejo de su obtención por parte de los administradores de las entidades jurídicas. Todo lo anterior de cara a la nueva obligación a realizarse a partir del próximo mes de abril del año 2021.

Fuente:https://home.kpmg/cr/es/home/tendencias/2020/12/declaracion-registro-cr.html

|

Desde del 1 de enero de 2020, el Banco de Costa Rica debe emitir facturas electrónicas, por los bienes que venda o servicios que preste, sujetos al Impuesto sobre el Valor Agregado (IVA), de acuerdo a lo estipulado en el Reglamento de Comprobantes Electrónicos para Efectos Tributarios, publicado el 19 de junio de 2019.

Específicamente, estamos en la obligación de emitir facturas electrónicas por los siguientes servicios:

- Comisión por administración de proyectos

- Comisión por estructuración y manejo

- Comisión por administración de créditos a otras instituciones

- Mandatos

- Custodia física y electrónica

- Fideicomiso

- Otras comisiones de confianza

- Cajitas de seguridad

- Comisiones de éxito

- Comisiones por diseño y estructura de emisión de valores a corto y mediano plazo

- Bloqueo de sala Ceval (arqueo de títulos)

- Fotocopias

- Avalúos e inspecciones de peritos externos

- Servicio administración NAS

- Servicios de notarios externos

- Servicios administrativos a subsidiarias

- Servicios de corretaje (seguros)

- Alquiler de bienes inmuebles

- Inversión del sujetos pasivo (Pagos al exterior)

- Chequeras

- Servicio de QuickPass

Es importante indicar que las facturas electrónicas por solicitud de chequeras, es emitida por la oficina de Captaciones. Para el caso de servicios asociados a QuickPass, la factura se genera automáticamente, gracias a un desarrollo que se implementó en conjunto con la empresa GTI.

Es importante recordar que la factura electrónica no solo es un mandato por ley, sino que trae otros beneficios como un mayor orden administrativo para los contribuyentes, mejor recaudación de impuestos por parte de las autoridades y también, significa un ahorro en papel y un impacto ambiental menor.

El incumplimiento en la implementación de los comprobantes electrónicos, supone sanciones establecidas en el Código de Normas y Procedimientos Tributarios.

El artículo 85 dispone que “se sancionará con una multa equivalente a dos salarios base, a los sujetos pasivos y declarantes que no emitan las facturas ni los comprobantes (…)” y el artículo 86 ordena el cierre, por un plazo de cinco días naturales, de aquellos negocios que, reincidentemente, no emitan factura electrónica.

Por otra parte, es importante asegurarse de que el archivo XML sea remitido correctamente, pues de lo contrario se considera como un incumplimiento del suministro de la información y es penado con: una multa pecuniaria proporcional del dos por ciento (2%) de la cifra de ingresos brutos del sujeto infractor(…)”.

A pesar de que con el paso del tiempo este proceso se hace cada vez más conocido, debemos asegurarnos del cumplimiento correcto de la emisión de facturas electrónicas, para evitar inconvenientes con los clientes y para salvaguardar el correcto funcionamiento del Banco.

Si usted tiene alguna duda relacionada con el tema, le sugerimos comunicarse a través del siguiente correo electrónico: sugerenciasfinanzas@bancocostarica.onmicrosoft.com

Modificado el por Xiomara Vega Valverde 75CC76B6-7029-4752-AD30-75B59C878780 xvega@bancobcr.com

|

En la Intranet de Finanzas está disponible CURVA FTP (Funds Transfer Pricing), una herramienta clave de gestión financiera que el BCR utiliza para definir los precios internos mínimos del dinero tanto a los activos (por ejemplo, los préstamos) como a los pasivos (por ejemplo, los depósitos).

Su propósito principal es reflejar el verdadero costo del fondeo y permitir una medición más precisa de la rentabilidad y el riesgo de cada unidad de negocio. Por lo tanto, la curva FTP no solo es una herramienta técnica de la Gerencia Corporativa de Finanzas, sino también un punto de referencia común que ayuda a alinear decisiones y fortalecer la gestión integral del Banco.

Las distintas áreas del Banco pueden utilizar la curva FTP para:

• Medir la rentabilidad de sus productos

• Alinear las decisiones comerciales con los costos reales de fondeo

• Evaluar el impacto de movimientos en las tasas de interés

• Comparar resultados entre unidades de negocio bajo criterios homogéneos

La curva FTP se actualiza semanalmente, con corte al viernes anterior. Esta periodicidad permite mantener un seguimiento constante y oportuno de las condiciones del mercado, asegurando que la información utilizada en la gestión sea siempre representativa

CLIC AQUÍ para ampliar su conocimiento sobre el tema

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Publicación original: 24/9/2020 | Optimización de Gastos

La eficiencia operativa es un indicador muy utilizado en el sector financiero para determinar la rentabilidad de una entidad. Su relevancia es cada vez más importante para establecer el estado de salud de las mismas.

El indicador de eficiencia (IE) relaciona el conjunto de ingresos que obtiene una institución en un periodo determinado, con los gastos que ha generado en la operación. Cuanto más bajo es el indicador, más ingresos se han generado para la entidad, o bien han disminuido los gastos. Por ejemplo: una eficiencia del 50% (este indicador se expresa en porcentaje), significa que por cada colón que ingresa al Banco, se desembolsan 50 céntimos en gastos de operación.

En términos generales, la mejora del IE depende de dos factores: el aumento de los ingresos (manteniendo los costos con una gestión de eficiencia controlada) o la disminución de los egresos, lo que provoca un aumento continuado de la productividad a bajo costo, tratando de obtener siempre, economías de escala que provoquen que la eficiencia operativa sea cada vez más óptima.

El Departamento de Estabilización Financiera del Banco Central de Costa Rica, en conjunto con el Gobierno Central de la República, solicita a los Bancos del Estado mejorar el indicador a través de la directriz N° 045-MH-MCEE, emitida a finales del 2019, “Para mejorar la eficiencia y la inclusión financiera a nivel de personas y Mipymes”.

Esta directriz instruye a los bancos a mejorar progresivamente su eficiencia operativa, reducir gastos administrativos y los márgenes de intermediación, así como optimizar sus niveles de inclusión financiera mediante un mayor acceso de personas y de micro, pequeñas y medianas empresas (Mipymes) a las cuentas bancarias y al crédito.

Para el mes de julio del 2020 el IE del BCR alcanzó la cifra de 80.88% y según la directriz mencionada, el BCCR solicita que para finales del 2022 debemos disminuirlo a un 52%.

Por lo anterior, tenemos el reto de volver nuestro Banco más eficiente, aumentando los ingresos, pero sobre todo, controlando y disminuyendo los gastos, con el propósito de mitigar, aunque sea en parte, la actual competencia agresiva y los márgenes de intermediación decrecientes de los últimos años. Esto nos permitirá mejorar, en el corto plazo, la productividad y eficiencia, que garanticen nuestra permanencia sólida en el mercado financiero costarricense y cumplir con la directriz que nos dicta el BCCR.

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

El Ministerio de Hacienda de Costa Rica adoptó los nuevos códigos de actividad económica de la clasificación CIIU 4 a partir de 2025, que son obligatorios en los comprobantes electrónicos (facturas, notas de crédito/débito) con la versión 4.4 de factura electrónica a partir del 1 de setiembre del 2025.

La actividad económica que se debe utilizar para el Banco de Costa Rica será:

6419.0 OTROS TIPOS DE INTERMEDIACIÓN MONETARIA

Cómo encontrar el código de actividad económica:

1. Consulta el catálogo oficial:

El Ministerio de Hacienda ha puesto a disposición los Catálogos de Códigos de Actividades Económicas, basados en la Clasificación Industrial Internacional Uniforme (CIIU) 4.

2. Utiliza la plataforma TRIBU-CR:

A partir del 1 de agosto de 2025, la plataforma TRIBU-CR del Ministerio de Hacienda será la que determine los códigos de actividad que debes usar.

3. Verifica en tus comprobantes:

Asegúrate de que el código incluido en tus comprobantes electrónicos coincida con el registrado por tu cliente en su registro.

Importancia de los nuevos códigos:

El uso de la clasificación CIIU 4 es un requisito obligatorio del Ministerio de Hacienda para los comprobantes electrónicos.

Cualquier duda o consulta, comunicarse al buzón de gestion_fiscal@bancobcr.com

Modificado el por Flavio Zeledon Rodriguez 0FA0FEB4-A8C4-4F7D-9EBE-5657B2D9ED9F fzeledon@bancobcr.com

|

En caso de no poder visualizarlo: Clic aquí

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

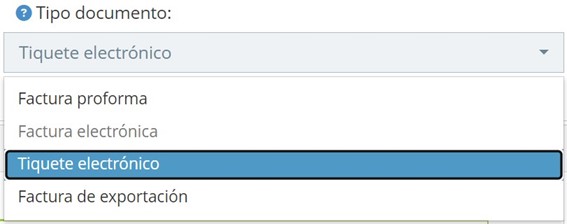

La Unidad de Gestión Fiscal desea informar que, en los casos donde corresponda la emisión de un tiquete electrónico, el proceso de facturación se mantiene sin cambios. Solamente deberán dirigirse al apartado "Tipo de Documento" y seleccionar la opción "Tiquete Electrónico" en la lista desplegable, como se ilustra en la imagen adjunta.

Agradecemos su atención y cooperación en la correcta ejecución de este procedimiento.

Se recuerda a todos los colaboradores según la Ley del Impuesto al Valor Agregado (IVA) No°6826 y el Reglamento de Comprobantes Electrónicos para Efectos Tributarios N°41820H, el Banco de Costa Rica se encuentra en la obligación de emitir comprobantes electrónicos por todos los productos y servicios gravados con el IVA.

Para más información ponemos a disposición la Comunidad de Gestión Fiscal aquí.

Para consultas adicionales, pueden escribir al correo: gestion_fiscal@bancobcr.com

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Publicación original: 24/9/2020 | Optimización de Gastos

Cuando nos proponemos ahorrar para un objetivo específico, cada aporte extra nos acerca cada vez más a alcanzar esa meta definida. Además, en el proceso, nuestros hábitos empiezan a cambiar para cumplir la meta. Por ejemplo, limitamos los gastos hormiga, planificamos un presupuesto más estricto, etc.

Muy similar a este escenario, nuestra Institución tiene un objetivo por cumplir con respecto a su eficiencia operativa.

La pregunta en este punto es ¿Cómo lo logramos? Lo primero que debemos tener claro es que la eficiencia operativa se compone de dos indicadores: los ingresos y los gastos. Es decir, el Banco debe procurar aumentar sus ingresos, sin descuidar el importe al que llegan los gastos al final de cada periodo.

Todos podemos contribuir para que ese indicador de eficiencia empiece a disminuir, sin importar si estamos haciendo teletrabajo, laborando en las oficinas o en telecentros. Entre todos podemos hacer que suceda, pues como decíamos al inicio, cualquier aporte nos acerca cada vez más a la meta.

Si volvemos a la interrogante ¿Cómo lo logramos?, la respuesta es quizás, más sencilla de lo que pensamos:

- Disfrutemos anualmente las vacaciones que por derecho nos corresponden, acumularlas implica que el Banco debe realizar provisiones muy altas que impactan en los indicadores de rentabilidad y por ende, en la eficiencia.

- Administremos de manera correcta los suministros de proveeduría de las oficinas. Esto nos lleva a evitar solicitar cantidades excesivas de materiales para acumularlos en las proveedurías, realicemos en cambio, un inventario periódico y encarguemos sólo lo que verdaderamente necesitemos.

- Mantengamos ordenados los espacios en que almacenamos los materiales. Este hábito nos permitirá conocer de forma rápida la cantidad real de los insumos que necesitamos y nos aseguraremos de contar con todos los suministros necesarios de forma oportuna, para no tener que realizar pedidos extraordinarios, cuyo costo es muy elevado para el Banco.

Lo anteriormente descrito, puede parecer muy sencillo y quizás hasta obvio, pero realmente son acciones accesibles y alcanzables, en las que cada uno de nosotros puede aportar su granito de arena en pro de volver a nuestro Banco, una entidad financiera más eficiente.

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Excepciones de cobro a la comisión 2.27

Pago de servicios públicos y privados en ventanilla

La Unidad de Factibilidad y Comisiones informa que no se debe realizar el cobro de la comisión “2.27- Pago de servicios públicos y privados en ventanilla”, cuando el cliente realice alguno de los siguientes trámites desde una plataforma de Punto País:

1. Pasaportes

2. Trámite de documento de identidad migratorio para extranjeros (DIMEX)

3. COSEVI-Licencias

Sin embargo, cuando se realice el pago de un trámite o servicio de Punto País (pago de multas, pago del pasaporte o pago de licencia) desde alguna plataforma que no sea Punto País, en estos casos si se deberá aplicar el cobro de la comisión 2.27.

En aquellos casos que por condiciones especiales o por motivos atribuibles a problemas de índole tecnológico u operativos del Banco, el cliente no pueda realizar los pagos por medios digitales y deba presentarse en ventanilla o bien, solicite realizar el pago por medio de la oficina de Centro de Soporte Operativo (CSO) para hacer el pago de marchamos y/o servicios públicos o privados, no se debe aplicar el cobro de la comisión 2.27- Pago de servicios públicos y privados en ventanilla.

En caso de consultas comunicarse con: @Ingrid Artavia Najera7C77C5A1-27D7-484E-988B-03686C1DDA6A y @Rodrigo Jimenez Padilla40C2ABDB-2B1C-49B2-B620-144DFA67F25C

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Exclusión cobro del IVA a la Comisión 8.7

“Certificación de servicios profesionales en avalúos, fiscalizaciones e inspecciones solicitada por peritos externos”

La Unidad de Factibilidad y Comisiones informa que a partir del 03 de abril del 2024 no se debe realizar el cobro del IVA sobre la comisión 8.7 “Certificación de servicios profesionales en avalúos, fiscalizaciones e inspecciones solicitada por peritos externos”. Actualmente, el cobro corresponderá únicamente al pago de la comisión (USD $18,00), monto que se establece según el Reglamento de Tarifas y Condiciones para los servicios del Banco de Costa Rica.

Esta Comisión hace referencia al pago por la emisión de certificaciones por servicios profesionales en avalúos, fiscalizaciones e inspecciones solicitada por peritos externos y su objetivo es brindarle un detalle al perito sobre los trabajos que se ha efectuado a la institución; además, puede ser utilizada por este mismo profesional para llevar el consolidado de trabajos efectuados y cancelados, así como para presentarla en procesos de licitación.

|

Nota: Es importante mencionar que las cargas tributarias han sido previamente retenidas y canceladas

en la facturación de los servicios de avalúos, fiscalizaciones e inspecciones realizadas

por los peritos externos.

|

En caso de consultas comunicarse con: @Ingrid Artavia Najera7C77C5A1-27D7-484E-988B-03686C1DDA6A, @Rodrigo Jimenez Padilla40C2ABDB-2B1C-49B2-B620-144DFA67F25C

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Impuesto al Valor Agregado

Es un impuesto indirecto que recae sobre el consumo, lo que significa que cuando una persona realiza la compra de un bien o servicio, paga este impuesto a una tarifa general del 13% o con alguna de las tarifas reducidas del 4%, 2% o 1%.

El hecho generador es la venta de bienes y la prestación de servicios realizados de forma habitual, por contribuyentes, según se establece en el ordenamiento jurídico.

Cualquier duda o consulta favor dirigirse al correo gestion_fiscal@bancobcr.com

Modificado el por Carolina Campos Hernandez EDAF276B-F054-4BD2-844A-077E972C561B pcampos@bancobcr.com

|

El impuesto sobre las utilidades, comúnmente conocido como el impuesto sobre la renta es un impuesto que recae sobre las personas físicas, jurídicas y entes colectivos sin personalidad jurídica que tengan su domicilio en Costa Rica y realicen actividades lucrativas de fuente costarricense.

El periodo del impuesto es de un año, contado a partir del primero de enero al treinta y uno de diciembre de cada año. Con las salvedades que se establezcan en la presente ley.

No obstante, la Administración Tributaria podrá establecer, cuando se justifique, con carácter general, periodos del impuesto con fechas de inicio y de cierre distintos, por rama de actividad y sin que ello perjudique los intereses fiscales.

La tarifa del impuesto se calcula, a la renta imponible se le aplicarán las tarifas que a continuación se establecen. El producto así obtenido constituirá el impuesto a cargo de las personas a que se refiere el artículo 15 de la Ley de Impuesto Sobre la Renta N°7092.

-Personas Jurídicas: Treinta por ciento (30%).

Conforme el Artículo 15 de la Ley N°7092 incisos (i

-A las personas físicas:

Conforme el Artículo 15 de la Ley N°7092 incisos (i,(ii,(iii,(iv y (v

Es importante recalcar que se debe presentar una Declaración Jurada del Impuesto Sobre la Renta, que representa un documento legal de carácter confidencial y de manera obligatoria para los contribuyentes ante la Dirección General de Tributación dentro de dos meses y quince días naturales siguientes al término del periodo fiscal.

¿Qué son las retenciones en la fuente del 2%?

Toda empresa pública o privada, sujeta o no al pago del Impuesto Sobre la Renta, incluidos el Estado, los bancos del Sistema Bancario Nacional, el Instituto Nacional de Seguros y las demás instituciones autónomas o semiautónomas, las municipalidades y las asociaciones e instituciones a que se refiere el artículo 3 de la Ley 7092 del Impuesto Sobre la Renta, está obligado a actuar como agente de retención o de percepción del impuesto, cuando pague o acredite rentas afectas al impuesto establecido en la Ley N°7092.

Para efectos contables es indispensable identificar cuando el Banco es un agente retenedor o percepción del impuesto:

|

Como Agente Retenedor

|

Como Agente Perceptor

| |

El Banco le retiene a sus clientes el 2%.

Cuenta contable: 242.07.M.02.05

Periodo de liquidación es mensual.

|

Al banco le retienen el 2% como cliente.

Cuenta contable: 181.02.M.010.1

Periodo de liquidación es anual.

|

Cualquier duda o consulta favor dirigirse al correo gestion_fiscal@bancobcr.com.

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Les invitamos a visualizar algunos de los logros de Infinity, como lo son la puesta en marcha de los módulos que corresponden a Activos Fijos e Inventarios.

La oficina de Bienes Muebles e Inmuebles es la primera oficina del Conglomerado en contar con un sistema completamente automatizado para realizar sus gestiones

En caso de que no pueda visualizar el video: CLIC AQUÍ

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

|

La Semana Financiera - del 19 al 23 de enero de 2026

Resumen de los principales movimientos financieros

| | | |

* La Junta Directiva del BCCR acordó en su primera sesión del año mantener la Tasa de Política Monetaria en 3,25%, nivel vigente desde diciembre de 2025. En otras cifras la inflación general cerró el 2025 con una variación acumulada interanual de -1,23% y una variación mensual de 0,08%. La inflación subyacente se ubicó en 0,4%, ambas por debajo del rango meta de 2%-4%. Las proyecciones indican una inflación negativa durante el primer semestre de 2026 y una convergencia al rango meta en 2027.

* El Índice Mensual de Actividad Económica (IMAE) registró un crecimiento interanual de 4,7% en noviembre de 2025. La actividad en regímenes especiales creció 14,8% y en régimen definitivo 3,4. El crecimiento promedio entre enero–noviembre fue de 4,6% interanual. La economía mantiene tasas entre 4% y 5% desde noviembre de 2023.

* El Ministerio de Hacienda realizó esta semana canjes de deuda en dólares y colones. En dólares se canjearon $6,4 millones en títulos con plazos 2026–2028 versus 2036–2046, con rendimientos de 2,99% a 4,74% en los tramos cortos y de 5,82% a 6,36% en los largos. En colones se tramitó un monto de ₡228,1 mil millones, con vencimientos 2026–2028 versus 2033–2046, y rendimientos de 0,37% a 5,36% en plazos cortos y de 6,40% a 7,31% en los largos. Las operaciones se realizaron sin ajustes relevantes y cumplieron el objetivo de mejorar la colocación de deuda. El BCR participó canjeando series 2026 por la serie 190133 por ₡54 mil millones, con un rendimiento de 6,41%.

* El Ministerio de Hacienda colocó en subasta abierta una segunda emisión de bonos en euros por €1 000 millones (US$1.160 millones). Los títulos vencen en 2036, con cupón neto del 6% y rendimiento del 6,01%. La emisión permite atender vencimientos de deuda del primer trimestre de 2026. El rendimiento se ubicó 320 pb sobre el bono alemán a 10 años.

| | |

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

|

La Semana Financiera - del 26 al 30 de enero de 2026

Resumen de los principales movimientos financieros

| | | |

El Banco de Costa Rica captó recursos a través de la emisión de un bono estandarizado, el 28 de enero, por ₵10 000 millones a dos años plazo a rendimiento neto de 5,19%; la colocación se realizó a través de BCR Valores. Por su parte, esta semana el emisor LAKI (Latin American Kraft Investments) realizó las primeras colocaciones en mercado local de una emisión estandarizada por casi $14 millones a siete años a 7,35% neto, ambas operaciones se estructuraron y ejecutaron a través de BCR Valores.

El Gobierno Central registró, a octubre de 2025, un superávit primario de 1,1% del PIB y un déficit financiero de -2,6% del PIB, los ingresos tributarios crecieron 0,5% y el gasto total cayó 0,6%; mientras que la razón deuda/PIB se ubicó en 59,9% (59,6% en octubre de 2024).

Según el BCCR, las exportaciones crecieron 14,1% y las importaciones 6,2%. Las exportaciones de servicios sumaron $8 785 millones al III trimestre del 2025, con un crecimiento interanual del 2% y una participación del 29% en el comercio internacional. El sector agrupa más de 360 multinacionales y el 49% planea ampliar operaciones. Los principales servicios exportados incluyen TI, finanzas, recursos humanos, servicio al cliente y analítica.

La FED decidió mantener la tasa de referencia en el rango de 3,50%–3,75%. La autoridad monetaria reportó expansión en la actividad económica y estabilidad en la tasa de desempleo; la inflación al cierre de 2025 fue de 2,7%. La decisión se enmarca en un entorno de presiones externas y en la trayectoria de reducciones iniciada en septiembre de 2024.

| | |

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

|

La Semana Financiera – del 16 al 20 de febrero de 2026

Resumen de los principales movimientos financieros

| | |

- Moody’s Local proyecta estabilidad del sistema bancario costarricense en 2026, sustentada en adecuados niveles de solvencia y liquidez. Además, reporta que la cartera crediticia creció 5,5% en 2025, por debajo del año previo y del PIB nominal, afectada por menor dinamismo y efectos cambiarios. De acuerdo con Moody’s, la rentabilidad sigue limitada, aunque se anticipa estabilización ligada a mayor generación de comisiones y eficiencia operativa. La liquidez se mantendría holgada, con depósitos representando 87% de los pasivos y una cobertura del 66% para obligaciones de corto plazo

- Las Reservas Internacionales de Costa Rica han mostrado un crecimiento acelerado y según datos del Banco Central, podrían superar los $20 mil millones en 2026. Este aumento refleja una mayor entrada de divisas por exportaciones, turismo, inversión extranjera y financiamiento externo. Las reservas respaldan la estabilidad y absorben choques externos

- El fuerte ingreso de divisas por exportaciones, turismo, IED y endeudamiento externo elevó las transacciones cambiarias a $72.814 millones en 2025, según el BCCR, llevando el tipo de cambio a mínimos por debajo de ¢480. El BCCR ha intervenido con compras para frenar una caída mayor. De acuerdo con la autoridad monetaria, el Tipo de Cambio Real Multilateral muestra una apreciación cercana al 25%, señalando pérdida de competitividad, mientras que las expectativas de la variación del tipo de cambio a 12 meses se ubican en 4,34% al cierre de enero 2026

- Los rendimientos de los bonos del Tesoro de EE. UU. subieron después de que la Corte Suprema anuló los aranceles generales impuestos bajo una ley de emergencia nacional. La decisión eliminó incertidumbre sobre ingresos futuros del Gobierno federal, impulsando al alza las tasas. El rendimiento del bono a 10 años aumentó a 4,086%, desde 4,075% del día previo

| | |

|

GERENCIA CORPORATIVA DE FINANZAS

GERENCIA CORPORATIVA DE FINANZAS