SAGO - Universidad Corporativa

SAGO - Universidad Corporativa

3

3

|

| |

La reinvención estratégica de la gestión de riesgos en aseguradoras sistémicas

Minor Morales Vincenti

Gerente Corporativo de Riesgos

Artículo basado en la exposición realizada para el Instituto Nacional de Seguros en el marco del I Congreso de Riesgos 20211.

1. Introducción: La crisis existencial del sector asegurador

Este análisis revela la superficie de una transformación mucho más profunda que está sacudiendo los cimientos mismos de la industria aseguradora. Como profesional en riesgos con 20 años de experiencia, ha sido testigo de primera mano de cómo la convergencia de fuerzas disruptivas está creando lo que denomina "la tormenta perfecta del riesgo asegurador". Este documento desarrolla un marco analítico completo para navegar esta nueva realidad.

2. La reconstrucción del riesgo tradicional

2.1. La falacia de los modelos lineales

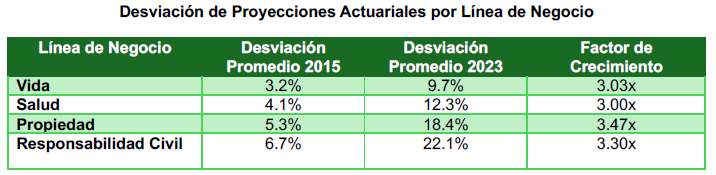

Los fundamentos matemáticos que han sustentado la industria durante más de un siglo están mostrando grietas estructurales. La transformación del entorno económico, junto con el impacto de la pandemia y la digitalización acelerada, han amplificado las desviaciones en los modelos actuariales tradicionales. Un estudio longitudinal realizado entre 2015 y 2023, que construyó 82 aseguradoras en 14 jurisdicciones, destacó patrones alarmantes en la capacidad de las aseguradoras para prevenir impactos de riesgos emergentes.

Este análisis incluyó factores como el cambio climático, las pandemias globales y las fluctuaciones económicas severas que han puesto a prueba la resiliencia de los sistemas actuales. En particular, se observaron incrementos significativos en las desviaciones promedio, lo que subraya la necesidad de rediseñar los enfoques de modelado para adaptarse a esta nueva era de incertidumbre.

2.2. La emergencia de riesgos sistémicos no tradicionales

Se han identificado cinco categorías de riesgo que escapan a los marcos convencionales:

• Riesgos de transición tecnológica: Obsolescencia acelerada de plataformas core

• Riesgos de cadena de suministro cognitivo: Dependencia de proveedores de IA externos

• Riesgos de polarización social: Impacto de movimientos sociales en carteras

• Riesgos de infraestructura crítica: Vulnerabilidades en sistemas interdependientes

• Riesgos de modelo de negocio: Disrupción por nuevos entrantes

2.3. El colapso de los supuestos fundamentales

La experiencia muestra que tres pilares conceptuales del seguro tradicional están siendo cuestionados:

3. El laberinto regulatorio global

3.1. La paradoja de la supervisión intensiva

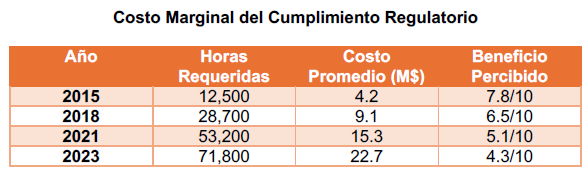

Un análisis costo-beneficio realizado en 2022 para una asociación sectorial reveló datos importantes. Este análisis evidencia una tendencia creciente en los costos marginales del cumplimiento, destacando la necesidad de revaluar la proporcionalidad de las exigencias regulatorias en función del impacto real sobre los mercados.

Las cifras del periodo reflejan una escalada significativa en los recursos destinados a esta actividad, lo que sugiere que ciertos sectores enfrentan desafíos desmesurados frente a una supervisión cada vez más intrusiva.

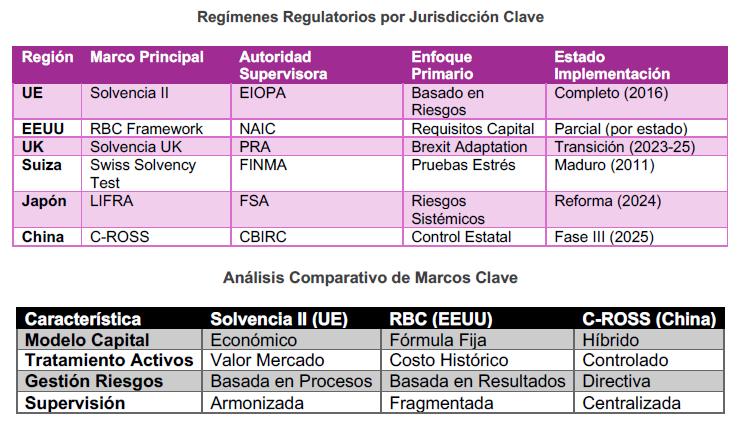

3.2. El mapa regulatorio global

La regulación aseguradora global ha evolucionado hacia un ecosistema complejo y multifacético. Este mapa regulatorio detalla los principales marcos normativos, su grado de armonización y los desafíos emergentes en la supervisión internacional de seguros.

3.2.1. Tendencias emergentes en regulación

En el sector de seguros, estas transformaciones tienen un impacto significativo en la forma en que las empresas gestionan riesgos y supervisan sus operaciones. La transición hacia modelos de gestión de riesgos basados en procesos y resultados, junto con herramientas de SupTech impulsadas por inteligencia artificial, permite una supervisión más efectiva y armonizada, maximizando la eficiencia en la detección de fraudes y el cumplimiento normativo. Además, los sandboxes regulatorios ofrecen espacios para probar innovaciones como el uso de blockchain para automatizar contratos inteligentes, promoviendo modelos de gobernanza más ágiles y adaptativos que responden rápidamente a los cambios en las necesidades del mercado y las regulaciones.

Listado de iniciativas disruptivas:

• Sandboxes Regulatorios: 38 jurisdicciones activas (2023)

• RegTech: Automatización de cumplimiento (crecimiento 24% CAGR)

• SupTech: Herramientas de supervisión basadas en IA

3.3. Los nuevos modelos de gobernanza

Basado en casos exitosos, existen tres modelos emergentes:

1. Gobernanza ágil: Ciclos regulatorios cortos con retroalimentación constante

2. Sandbox estratégico: Espacios controlados para innovación

3. Autoregulación aumentada: Uso de blockchain para cumplimiento automático

3.4. La disrupción tecnológica

3.4.1. El dilema de la transformación digital

Análisis de cinco casos de fracaso tecnológico revela patrones comunes:

1. Subestimación de costos de mantenimiento (promedio: 320% sobre presupuesto)

2. Brechas de talento crítico (78% de proyectos afectados)

3. Vulnerabilidades de seguridad no anticipadas (92% de casos)

3.5. Impacto del Cambio Climático

3.5.1. La crisis de modelación climática

Uno de los principales problemas en la modelación climática para una aseguradora radica en la dificultad de prevenir eventos extremos con precisión suficiente para evaluar riesgos. La creciente imprevisibilidad del clima, exacerbada por el cambio climático, ha reducido la efectividad de los modelos tradicionales que antes ofrecían una mayor certeza.

La transición hacia modelos híbridos busca integrar datos históricos con predicciones basadas en inteligencia artificial y análisis en tiempo real, pero estos también enfrentan desafíos. Entre ellos, la gran desviación observada en sus predicciones a lo largo de la última década, lo que genera incertidumbre en la fijación de primas y la gestión de siniestros.

Los componentes clave del modelo

• Sensores de riesgo en tiempo real

• Redes neuronales organizacionales

• Mecanismos de antifragilidad

4. Conclusiones

El avance en la implementación de tecnologías como la inteligencia artificial y los mecanismos de antifragilidad ha demostrado ser un punto crucial para la transformación del sector asegurador. Herramientas como los sensores de riesgo en tiempo real y las redes neuronales organizacionales no solo optimizan la gestión de riesgos, sino que también preparan a las organizaciones para adaptarse y evolucionar frente a las incertidumbres del mercado.

La industria de seguros atraviesa un período de cambio acelerado, con proyecciones que destacan la adopción masiva de modelos avanzados como el GR3G. Sin embargo, la realidad es clara: quienes no logren adaptarse a este ritmo de innovación quedarán en una posición desventajosa. Los años clave, como 2025 y 2027, marcarán la diferencia entre los líderes del mercado y aquellos rezagados que podrían enfrentar dificultades insalvables.

Finalmente, se anticipa que hacia 2030 surgirán nuevos modelos de negocio dominantes, redefiniendo las dinámicas del sector asegurador. Este escenario no solo subraya la importancia de la tecnología, sino también la necesidad de una mentalidad estratégica y colaborativa para garantizar el éxito a largo plazo en un entorno competitivo y en constante evolución.

La industria enfrenta una ventana crítica de transformación. Las proyecciones indican que:

- Para 2025: 25% de aseguradoras habrán adoptado modelos GR3G

- Para 2027: La brecha competitiva será insalvable para los rezagados

- Para 2030: Emergerán nuevos modelos de negocio dominantes

5. Referencias

Reynolds, Juan (2023). "La Revolución Silenciosa del Seguro". Think Tank de Harvard Business Presos (2023). "Encuesta Global de Riesgos 2023". 350 páginas

Comisión de Seguros y Fianzas (2023). "El Futuro de la Supervisión". Documento técnico

The Economist (2023). "Lecciones de la Primera Línea". Edición ampliada

Sobre el autor

Gerente Corporativo de Riesgo del Banco de Costa Rica (BCR). Graduado de la Universidad de Costa Rica (UCR) en Comercio Internacional, obtuvo Maestrías en Economía en la Universidad de Costa Rica con especialización en Riesgo, y Banca y Mercado de Capitales. Es además Máster en Administración de Empresas con énfasis Finanzas de la Universidad Interamericana. Cursó los programas de capacitación de la Bolsa Nacional de Valores y la Bolsa de Productos Agropecuarios. Además, posee el grado de Experto en Dirección de Entidades Financieras otorgado por la Confederación Española de Cajas de Ahorro (CECA) y una Maestría en Gestión Técnica y Seguros de la Pontificia Universidad de Salamanca (España).

Durante 11 años fue Gerente de Riesgo y Control de BCR Pensiones, Operadora de Planes de Pensión Complementaria, SA y Gerente de Cumplimiento del BCR. Asimismo, se ha acompañado como analista de riesgo en el Departamento de Valoración de Riesgo de la Superintendencia de Pensiones, y ha ocupado diversos puestos en el Banco Central de Costa Rica, la Superintendencia General de Entidades Financieras y en la Superintendencia General de Valores. Fue analista regional con Fitch Ratings Calificadora de Riesgo y jefe de Análisis de Riesgo Crediticio en el Banco Improsa SA. También ha participado en seminarios del Banco Mundial, el Banco Internacional de Pagos, la Asociación Internacional de Organismos de Supervisión, la Federación Internacional de Administradoras de Pensiones y ha realizado pasantías en diversas entidades financieras de Europa y Estados Unidos. Cuenta con experiencia docente de 25 años en universidades públicas y privadas de Costa Rica, así como panelista internacional en diversos foros.

___________________________________

1 La exposición completa puede ubicarse en https://youtu.be/F956UPetAJg .