3

3

SAGO - Universidad Corporativa

From archive:

October 2025

X

X

X

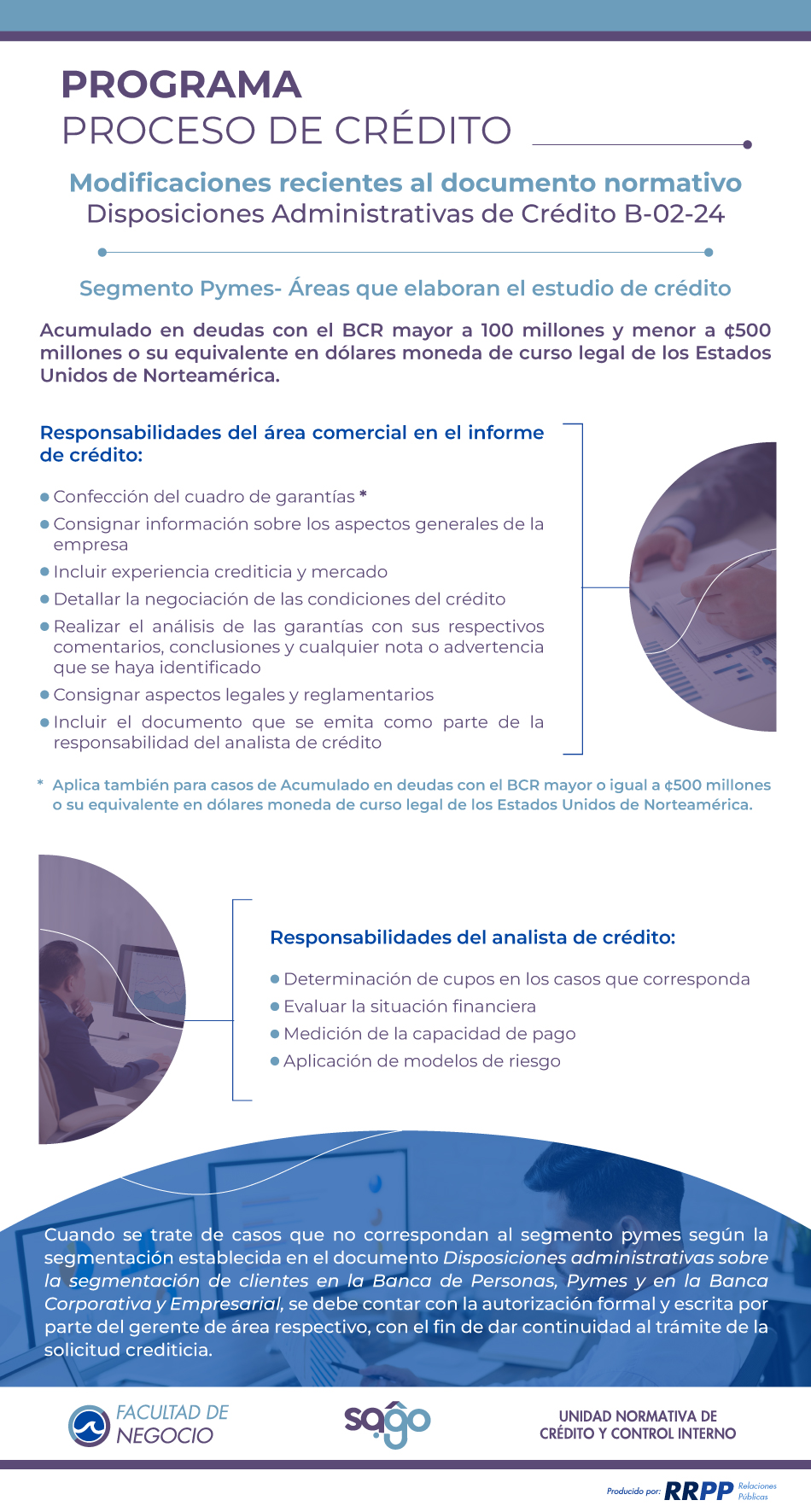

Modificaciones recientes al documento normativo B-02-24 |

||||||||||||||||||||||||||||||||||||||||

El poder y el deber de supervisar - Mynor Hernández Hernández

El poder y el deber de supervisar

Mynor Hernández Hernández Gerente Corporativo de Operaciones ¿Y si el verdadero poder no estuviera en tomar decisiones, sino en cuidar que se cumplan bien?

Son muy pocas las complicaciones, problemas o dificultades que se generan espontáneamente. Es más probable que la última dificultad que se presentó en tu proceso sea el resultado de postergar una acción, una revisión, el seguimiento a un pendiente o al simple hecho de no preguntar al equipo como avanza cada tarea.

En una organización financiera, donde la confianza es nuestro mayor capital, la supervisión se convierte en una responsabilidad que moldea resultados, culturas y experiencias. Supervisar no es un acto rutinario ni un simple paso del proceso: es la piedra angular que asegura que cada engranaje del banco funcione con precisión, integridad y visión hacia el cliente.

Supervisar es mucho más que controlar

Supervisar no es vigilar. Es entender los procesos, acompañar a los equipos, prevenir errores y elevar los estándares. Significa tener la capacidad de identificar mejoras, detectar desviaciones antes de que se conviertan en problemas.

Cuando alguien se compromete con su rol de supervisor, se convierte en un líder silencioso, ese que no busca protagonismo, pero que garantiza que las cosas sucedan como deben y cuando deben. En su observación atenta está el valor de proteger al banco, a sus compañeros y, sobre todo, a los clientes.

Supervisar no se limita a controlar un proceso, también es volver la mirada consiente a uno mismo, cuestionarse si estoy haciendo lo que debería, cuando debería y de la forma que debería. Supervisar mi propio tiempo es mi responsabilidad, utilizarlo de la manera más eficiente, y de seguro ahorrarse reprocesos, complicaciones y problemas mañana.

El impacto real de una buena supervisión

Pensemos por un momento en un proceso mal ejecutado: una aprobación que no cumple con la normativa, un dato que se omite en una rendición de cuentas, una gestión comercial sin respaldo documental. ¿El resultado? Pérdidas financieras, reprocesos, clientes insatisfechos o, peor aún, daños reputacionales. Iniciando con el daño reputacional propio, como funcionario y profesional, y afectando también la imagen del proceso que se representa y de la institución ante los clientes y terceros.

En cambio, cuando hay una supervisión activa y empática, se crean entornos seguros donde las personas trabajan con claridad, las decisiones son coherentes y el cliente lo percibe en cada interacción. Supervisar bien no solo previene errores, sino que multiplica los aciertos.

El economista Michael E. Porter, en su modelo de las Cinco Fuerzas, identifica a los competidores internos como una de las presiones más relevantes para la rentabilidad de una organización. Esta fuerza incluye los fallos internos que comprometen el desempeño operativo, como ineficiencias, errores o desviaciones en la ejecución. En este contexto, la supervisión eficaz funciona como una defensa estratégica interna, capaz de mitigar riesgos, mantener estándares y preservar la ventaja competitiva.

“Una estrategia efectiva no solo se basa en la elección de mercados, sino en cómo se ejecutan las operaciones dentro de la empresa”. — Michael E. Porter, Competitive Strategy (1980)

Por tanto, supervisar no solo garantiza cumplimiento: protege el modelo de negocio desde adentro.

Tu rol importa más de lo que imaginas

No importa si supervisas una plataforma de servicios, un proceso operativo o una actividad de riesgo: tu rol es clave. Cada revisión, cada validación, cada señalamiento oportuno construye confianza y compromiso con el resto del equipo. También aporta a la calidad del servicio, porque el cliente nunca ve los procesos internos, pero sí vive sus consecuencias.

La excelencia en la supervisión no nace del cargo, sino del hábito. Y como todo hábito, debe formarse conscientemente. En su obra Hábitos Atómicos, James Clear explica que el verdadero cambio ocurre cuando convertimos las buenas prácticas en rutinas sostenibles:

“No te elevas al nivel de tus metas, caes al nivel de tus sistemas” — James Clear, Atomic Habits (2018)

Supervisar bien implica crear una cultura de revisión, seguimiento y retroalimentación efectivos, y practicarlos con disciplina hasta que se conviertan en parte natural del trabajo diario.

¿Cómo lograrlo? Con pequeños actos consistentes: revisar antes de aprobar, preguntar antes de asumir, escuchar antes de decidir y documentar antes de olvidar.

Estos micro hábitos, repetidos con intención, forman el músculo de una supervisión confiable.

Conclusión: vigilar con propósito, liderar con visión

Supervisar es un privilegio que conlleva poder, pero sobre todo deber. Es el arte de cuidar sin detener, de observar sin entorpecer, de corregir sin desmotivar. En el Banco de Costa Rica, quien supervisa bien, protege la integridad del sistema y la experiencia del cliente.

Hoy más que nunca, se necesita una supervisión consciente, profesional y comprometida. Una supervisión que no solo detecta errores, sino que activa el potencial de cada equipo para hacer las cosas bien desde el principio, creando la cultura que nos acerque a la excelencia.

Cuando todos supervisamos con propósito, todos ganamos: la institución crece, el cliente confía, y nosotros, como personas, dejamos una huella y un ejemplo para los que crecen junto a nosotros.

|

||||||||||||||||||||||||||||||||||||||||

El Proceso de Crédito en el Banco de Costa Rica - integración del conocimiento y la experiencia de todos - Rodrigo Ramírez Rodríguez

El Proceso de Crédito en el Banco de Costa Rica, como resultado de integrar el conocimiento y experiencia de todos los participantes

Rodrigo Ramírez Rodríguez Gerente Corporativo de Crédito

INTRODUCCION

El proceso de crédito, afianzado en un marco normativo y en un conjunto de etapas lógicas, constituye esa autopista sobre la cual se origina y circula una cantidad relevante de negocio para el Banco, canalizando recursos financieros a diversos sectores de la sociedad y atendiendo variedad de planes de inversión.

El proceso contempla una serie de etapas bien definidas, que incluyen desde la orientación y evaluación del sujeto, los análisis de riesgos, resolución, formalización, contabilización y posterior seguimiento.

Es de suma relevancia, que cada etapa del proceso esté debidamente calibrada según la definición Banco, de forma tal que el avance de los casos sea adecuado y permita no solo agilidad en el trámite, sino, garantizar un abordaje integral, responsable y siempre en salvaguarda los intereses de la institución.

El Banco de Costa viene dando pasos muy positivos hacia una mejora constante en el servicio y experiencia del cliente interno y externo, definiendo metas ambiciosas pero alcanzables, con ingredientes indispensables como la innovación, la participación, el trabajo en equipo y el enfoque de grupo.

DESARROLLO

Como parte de las iniciativas de Nuestro Horizonte, el Banco define la necesidad de incrementar su participación en el mercado en el negocio crediticio, enfocando como parte de la estrategia un mayor impulso al crecimiento del crédito de consumo y Tarjetas de crédito, así como al negocio Pyme.

En respuesta a esa necesidad, meses atrás da inicio el impulso a algunas iniciativas de Nuestro Horizonte, como lo fue la de Distribución Biónica y asignación de crédito de personas físicas.

En el desarrollo de estas, se han capitalizado numerosas experiencias de los participantes, como resultado de una conformación de equipo multidisciplinario, que precisamente buscar esa participación y ese aporte valioso que da la experiencia y el conocimiento de cada uno.

Esta labor de equipo ha resultado todo un reto, pero al mismo tiempo toda una experiencia que enriquece y refuerza esa necesidad de vernos como un verdadero equipo, con una misma camiseta que avanza a un mismo norte y por un objetivo común.

Algunas consideraciones que rescato de esta vivencia en el compartir del día a día por parte de los equipos están:

Todo lo anterior ha hecho posible que las cosas cambien para bien y con oportunidades de mejorar en los próximos meses.

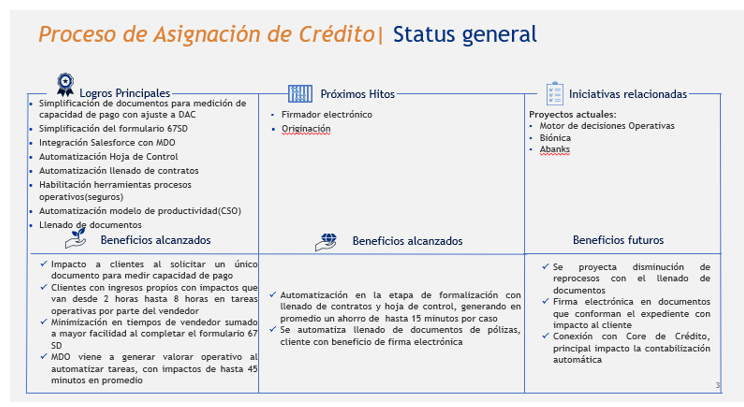

El Banco evidencia un antes y un después en la colación del crédito de personas físicas. Un área comercial que ha visto incrementado significativamente su fuerza de ventas y su flujo de negocios, así como un Centro de Soporte Operativo que ha demostrado un crecimiento impresionante en la atención de los casos en trámite y que en conjunto con otras áreas participantes como seguros, notariado y otros, han hecho posible que el cierre de negocio hoy día experimente niveles históricos.

Tal y como se muestra en el siguiente cuadro, para enero del 2024 el Banco registraba un procesamiento cercano a los 1300 casos, por un monto cercano a los ¢10700 millones, a diferencia de mayo 2025 donde el Banco alcanzó resultados históricos de más de 6 600 casos y por montos que superan los ¢42 300 millones.

Fuente: Salesforce

Evidentemente se trata de resultados muy buenos, que precisamente reflejan el esfuerzo y el trabajo de un equipo que ha buscado esa mejora en el proceso, procurando simplificación del proceso, simplificación de requisitos, trabajo en reprocesos, herramientas para automatizar y mucha actitud y disposición de los participantes.

La iniciativa continúa y aún se encuentran en proceso y por culminar en las próximas semanas una serie de mejoras detallada en el cuadro anterior, que buscan mayor automatización, que traerá consigo un incremento en la productividad, una disminución de los reprocesos, una disminución de los tiempos de respuesta y mayor eficiencia a nivel de estructura organizacional.

Con esa automatización, el Banco marcará sin duda alguna otro récord en la atención de los casos, en su volumen y en la experiencia del cliente, para el bien del Banco y de todos lo que formamos parte de esta gran familia.

CONCLUSIONES

Nuestro plan Horizonte impulsa en cada una de las iniciativas a un mejor Banco, pero, quien marca la verdadera diferencia y se convierte en el potenciador del cambio, es el recurso humano comprometido y tirando fuerte a un mismo norte, como un verdadero equipo.

Queda demostrado que sí se puede, el impulso de esta iniciativa de crédito de personas físicas refleja un incrementado de más de un 350% y de seguro se verá incrementado aún más en los próximos meses.

Y todo lo anterior es el reflejo de un proceso de crédito que concentra el conocimiento y experiencia de todos los participantes.

|

||||||||||||||||||||||||||||||||||||||||

Desafíos en el conocimiento real de nuestro cliente - Irsa Salazar Arce

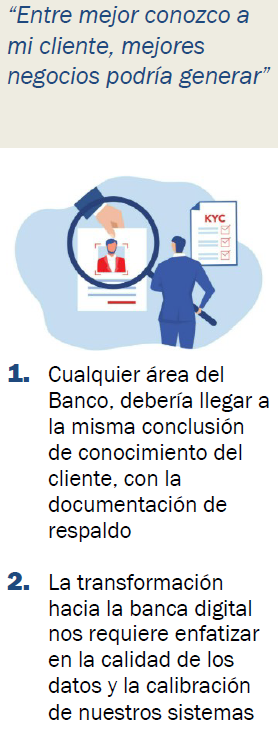

Desafíos en el conocimiento real de nuestro cliente.

Irsa Maricruz Salazar Arce Gerente de Área Oficial de Cumplimiento

Como parte del rol de negocio que ejercemos como institución financiera y de cara a nuestros clientes, a menudo nos encontramos realizando tanto “papeleo” y nos dejamos llevar como con una lista de comprobación y seguimiento, sin llegar al cuestionamiento real de ¿Para qué tengo que llenar y solicitar todo esto? ¿Qué hacemos con tanta información que recogemos de cada uno de nuestros clientes?

Sin embargo, la participación real, consciente y efectiva de cada función en el rol del entendimiento de nuestros clientes, nos permite mantener una sana relación comercial a largo plazo, sobre todo conscientes de que esa relación va a ir cambiando con el tiempo, y entre mejor los conozcamos, más asesoría puedo otorgar y mejores negocios podrían generar.

|

-

1

-

Results per page