Nueva herramienta GPAx

Con el objetivo de mejorar la fluidez, trazabilidad y garantizar el debido registro en la base de datos oficial, el reporte de pérdidas operativas y cuasipérdidas será automatizado a través de la herramienta GPAx, la cual es administrada por la Unidad de Riesgos Operacionales del BCR.

A partir de abril de 2025, la persona responsable de cada Unidad Ejecutora deberá utilizar esta herramienta para realizar el reporte y desestimar el uso del formulario en Excel 9-GRD.

Para el BCR es fundamental establecer una base de datos de pérdidas operativas (incidentes) y cuasipérdidas ya que esta información constituye el insumo clave para la elaboración de los informes periódicos que se remiten a los órganos colegiados para la toma de decisiones, así como para la conformación de los archivos en formato XML que debe ser enviada a la Superintendencia General de Entidades Financieras (SUGEF); en cumplimiento con lo dispuesto en el Acuerdo Sugef 2-10 “Reglamento sobre administración integral de riesgos”.

Realice su registro de pérdidas (incidentes) y cuasipérdidas en el siguiente enlace: https://bcr.gpax.info/

Para obtener el acceso al módulo de pérdidas, se debe remitir la solicitud al correo reporteperdidasoperativas@bancobcr.com

Modified on by Brenda Mendez Rodriguez 4471346A-B147-46C9-8171-72051870DE23 bmendez@bancobcr.com

|

Correcta comprensión, uso y eficiencia de la herramienta GPAx

A partir de ahora, toda Unidad Ejecutora debe realizar el registro de pérdidas operativas y cuasipérdidas a través del nuevo módulo de pérdidas disponible en la herramienta GPAx, la cual contiene una serie de espacios que son necesarios complementar; por lo que, para una correcta comprensión, uso y eficiencia en la gestión, a continuación, se enlistan algunas definiciones:

1-Riesgo: Es la posibilidad de pérdidas económicas debido a eventos adversos.

2-Evento de riesgo: Suceso o serie de sucesos, de origen interno o externo, que pueden derivar en pérdidas financieras para la entidad. Pueden ser de dos tipos: 1-incidencias, eventos que se han materializado; 2- eventos potenciales, aquellos que podrían materializarse.

3-Factor de riesgo: Causa u origen de un evento de riesgo operativo. Los factores son los procesos, personas, tecnología de información y eventos externos.

4-Pérdida Operativa: Son aquellas pérdidas económicas que sufre la institución como resultado de eventos relacionados con riesgo operativo.

5-Cuasipérdida: Eventos de riesgo que no resultan en pérdidas financieras.

6-GPAx: Herramienta utilizada para el reporte de pérdidas operativas y cuasipérdidas, llamada Gestión de Procesos Administrativos.

7-Usuarios del sistema: Aquellas personas trabajadoras que en su condición laboral tengan a cargo una Unidad Ejecutora, o bien, cuando hayan sido designadas por su superior inmediato para que cuenten con el acceso al módulo de pérdidas en GPAx.

8-Informe de pérdidas: Documento que resume los hechos presentados, las causas de origen, medidas de mitigación y monto de la pérdida o cuasipérdida. Este documento se debe emitir de acuerdo con lo indicado en las Disposiciones administrativas para la recopilación de pérdidas operativas cuasipérdidas y eventos potenciales del BCR (B-36-21).

9-Asiento contable: Registro de una transacción en el sistema contable del Banco, siguiendo el principio de partida doble. Las cuentas contables para el registro de pérdidas operativas están definidas en el Procedimientos para el registro de pérdidas operativas, cuasipérdidas y eventos potenciales en el Banco de Costa Rica (B-108-11).

10-Fecha ocurrencia: Fecha de cuando sucedió el incidente.

11-Fecha descubrimiento: Fecha en la que la Unidad Ejecutora se enteró del incidente.

12-Fecha conclusión: Fecha del informe de la pérdida, firmado por los gerentes con las atribuciones necesarias para trasladar el gasto a pérdidas.

13-Fecha contable: Fecha en que la Unidad Ejecutora realizó el registro contable.

14-UE: Unidad Ejecutora.

15-UE incidente: Es la Unidad Ejecutora donde se materializó la pérdida operativa o cuasipérdida.

16-UE asiento: Es la Unidad Ejecutora que registra el asiento contable en el sistema correspondiente.

Adicionalmente, se debe considerar que todos aquellos gastos comunes propios de las funciones de una Unidad Ejecutora, no son pérdidas operativas, como por ejemplo:

• Compra de artículos de oficina.

• Devoluciones de cobros realizados al cliente que no debieron realizarse.

• Autorizaciones de exoneraciones de avalúos.

• Autorizaciones de comisiones debidamente justificadas.

• Gastos de mantenimientos de equipos.

• Reparaciones habituales de vehículos.

Modified on by Brenda Mendez Rodriguez 4471346A-B147-46C9-8171-72051870DE23 bmendez@bancobcr.com

|

Ajustes en Indicador de Suficiencia Patrimonial

El indicador de suficiencia patrimonial permite observar la solvencia de las entidades, es decir, en cuánto cubre su capital los riesgos que asume, a nivel regulatorio se debe ubicar en niveles por encima del 10%. Desde enero 2024 la SUGEF publica el resultado mensual del indicador para todas las entidades del sistema, generando mayor presión para mantener niveles por encima del límite regulatorio.

El alineamiento a las mejores prácticas internacionales genera cambios en la normativa vigente, por lo que a partir de enero 2025 rigen modificaciones en la forma de cálculo de los componentes del indicador, que como se menciona en apartados anteriores, está compuesto por el Capital Base y los Requerimientos por riesgo de crédito, precio, tipo de cambio y operativo.

En el siguiente diagrama se resumen los componentes que sufren cambios:

Capital: El objetivo del Capital de nivel 1 es permitir la absorción de pérdidas durante la marcha de la entidad, este se encuentra dividido en capital común de nivel 1 y capital adicional de nivel 1, mientras que el objetivo del capital de nivel 2 es permitir la absorción de pérdidas en el escenario de liquidación de la entidad.

Las diferencias en cada uno de los tipos de capital entre la metodología vigente y la que entra a regir, no es solamente el nombre, también incluye cambios en los componentes y aumento en deducciones.

Para el BCR el mayor impacto se presenta por la exclusión del Patrimonio de FOFIDE que disminuye el capital base.

Requerimiento por riesgo crédito: ponderaciones adicionales para deudores con exposición al riesgo cambiario, generando mayores requerimientos de riesgo crédito.

Ajustes adicionales en capital

La normativa establece porcentajes mínimos por tipo de capital con respeto al total de riesgos, el capital común de nivel 1 debe ser al menos 6.5% del total de riesgos de la entidad, mientras el total de capital de nivel 1 debe ser igual o mayor 8%.

También se incorpora un indicador de apalancamiento para evitar exposiciones excesivas de riesgo y debe ser mayor o igual a 5%, el indicador se obtiene al dividir el capital de nivel 1 entre la exposición total a riesgos de la entidad.

Además, establece colchones adicionales de capital, estos no forman parte del indicador de suficiencia patrimonial, pero buscan generar incentivos para que las entidades se mantengan sobre el mínimo establecido:

- Requerimiento adicional de capital por conservación: consiste en un 2.5% sobre los riesgos totales.

- Requerimiento adicional de capital por importancia sistémica: la superintendencia mantiene una metodología para definir si una entidad es de importancia sistémica (CONASSIF 17-23), es decir que su salida genera perturbaciones en el sistema y economía nacional, por lo que debe mantener mayor capital adicional para evitar afectaciones a otras entidades. El BCR se encuentra en la posición 3, el colchón adicional por importancia sistémica es de 1.10%.

El incumplimiento del mínimo de ISP, los porcentajes mínimos para la representación de capital común de nivel 1 o capital de nivel 1 contra el total de riesgos o el indicador de apalancamiento, ubicaría a la entidad en niveles de irregularidad.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

EL Análisis de Impacto en el Negocio (BIA) se realizó basado en los datos del mapa de procesos y se desarrollo en tres etapas:

- Estratégico.

- Táctico.

- Operativo.

En la etapa del BIA Estratégico se analizó un total de 75 grupos de procesos, al aplicar la metodología se obtuvo como resultado la prioridad de recuperación de 25 grupos en un periodo de tiempo de >0<=48 horas. Posteriormente, para la etapa del BIA Táctico el análisis se enfoco en un total de 99 procesos, contenidos en los 25 grupos con prioridad de recuperación (identificados en el BIA Estratégico) obteniendo como resultado los procesos críticos del Conglomerado Financiero BCR que se detallan según la prioridad de recuperación:

Procesos críticos del CFBCR

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | ADI | Atención de incidentes | >0<=0,5 hrs | Alto | | CBC | Conectividades BCCR y atención de servicio | | MEC | Mercado cambiario | | MTA | Monitoreo y atención de oficinas | | OMP | Operativa de medios de pago | | SCU | Servicios de cuentas corrientes y ahorros | | SEL | Operaciones de Seguridad |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | ACD | Administración de canales digitales | >0<=0,5 hrs | Medio | | AGD | Gestión de servicio al estado | | AIN | Administración de inversiones | | EAM | Administración de efectivo en ATM´s y Multifuncionales | | MAT | Monitoreo de ATM´s dispensadores y Multifuncionales | | MDC | Servicios asociados a CDP | | OPO | Operativa de Oficinas | | OTC | Operativa transaccional comercial | | SDC | Emisión de CDP |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | FCL | Administración de liquidez | >0,5<=1 hrs | Medio | | MSI | Monitoreo de seguridad de la información | | | SPV | Liquidación y seguimiento de facturación de comercios afiliados | | | CGT | Gestión de servicios TUCAN | |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | CON | Creación y mantenimiento de conectividades | >1<= 2 hrs | Medio | | MIT | Monitoreo de infraestructura y servicios de TI | | MTJ | Monitoreo y análisis de medios de pago y banca | | PNU | Procesamiento de numerario | | BCR Valores | VCV | Custodio BCR Valores |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | CAC | Cobro administrativo banca de personas | >2<=4 hrs | Medio | | CDC | Creación y actualización de clientes | | NFC | Notarial de formalización de crédito | | BCR Fondos de Inversión | SAD | Administración de Carteras Financieras | | BCR | TVC | Atención de remesas y ATM´s bancarios | | TVR | Creación y asignación de roles y rutas de remeseros | | BCR Valores | VGS | Gestión del servicio con y sin asesoría BCR Valores | | VOP | Ejecución de operaciones Bursátiles BCR Valores |

| Empresa | Id | Proceso | RTO | Nivel de Impacto | | BCR | FCN | Negociación y formalización de fideicomisos comerciales y comisiones de confianza |

>4<=48 hrs

| Alto | | CCL | BCR Directo- Colocación | Medio | | CCO | Cierre de conectividades | | | CES | Intercambio cámara entrante y saliente | | | CIC | Cierres contables de conectividades | | | COV | BCR Directo- Captación | | | FCA | Administración de fideicomisos comerciales y comisiones de confianza | | | ICA | Investigaciones | | | BCR Operadora de Pensiones | PLT | Libre transferencia | | | BCR | QRC | Quejas y reclamos de clientes | | | SOV | BCR Directo-Servicios | | | BCR Valores | VGP | Gestión individual de portafolio | |

El BIA es uno de los pilares fundamentales para la continuidad del negocio, siendo una de las etapas más importantes del Sistema de Gestión de Continuidad del Negocio (SGCN) ya que proporciona información esencial para concentrar los esfuerzos de recuperación, elaboración de planes y estrategias con el objetivo de garantizar las operaciones ante la presencia de un incidente disruptivo.

Modified on by Hannia Garita Urena A317FDA9-00E5-439A-9F96-A5D4C225A850 hgarita@bancobcr.com

|

Modelo de negocio NIIF9

NIIF9 (Norma Internacional de Información Financiera) introduce un nuevo enfoque de clasificación, basado en dos conceptos: las características de los flujos de efectivo contractuales de los activos y el modelo de negocio de la entidad.

NIIF9 tiene 3 categorías de valoración: costo amortizado, valor razonable con cambios en otro resultado integral y valor razonable con cambios en pérdidas y ganancias.

| 1. |

El modelo de clasificación se basaba en la intención de tenencia, la Norma lo modifica para basarse en el modelo de negocio.

| | 2. |

El modelo de negocio es la forma en que se gestionan los activos financieros para generar flujos de efectivo. La clasificación se basará en las características de los flujos de efectivo contractuales de los activos y el modelo de negocio que haya establecido la entidad. No depende de las intenciones de la gerencia para un instrumento individual. Debe determinarse a partir de un nivel más alto, en este caso la Junta Directiva. Debe evaluarse si los flujos de efectivo procederán de la obtención de flujos de efectivo contractuales, de la venta de activos financieros o de ambas.

| | 3. |

Una entidad clasificará los activos financieros según se midan posteriormente a costo amortizado, a valor razonable con cambios en otro resultado integral o a valor razonable con cambios en resultados sobre la base de los dos siguiente:

(a) del modelo de negocio de la entidad para gestionar los activos financieros y

(b) de las características de los flujos de efectivo contractuales del activo financiero.

| | 4. |

Reclasificación de los instrumentos: solo se podrá efectuar cuando una entidad cambie su modelo de negocio para la gestión de los activos financieros, reclasificará todos los activos financieros afectados. Por otro lado, una entidad no reclasificará pasivo financiero alguno.

|

Representación gráfica

Modelo de negocio

Fuente: Crowe.com

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

En el video encontrará un repaso de las 23 normas de la Política de Continuidad del Negocio, estas normas buscan que todos estemos prepararnos en la respuesta a situaciones de crisis sorpresivas y en algunos casos inevitables.

En caso de que no pueda visualizar el video: CLIC AQUÍ

El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

Lea además: Política de Continuidad de Negocio

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

❕ IMPORTANTE: Debe iniciar sesión en Office365/Microsoft Stream para poder ver este contenido. Para iniciar sesión haga click aquí .

Enlace al reporte: http://bcrreportessvc/reports/browse/Gerencia%20de%20Riesgo%20y%20Control%20Normativo/Riesgo%20de%20cr%C3%A9dito

//////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

Modified on by Ferdinando Feoli Juarez AF884ECE-DDEC-463E-8E51-E89406FC0863 ffeoli@bancobcr.com

|

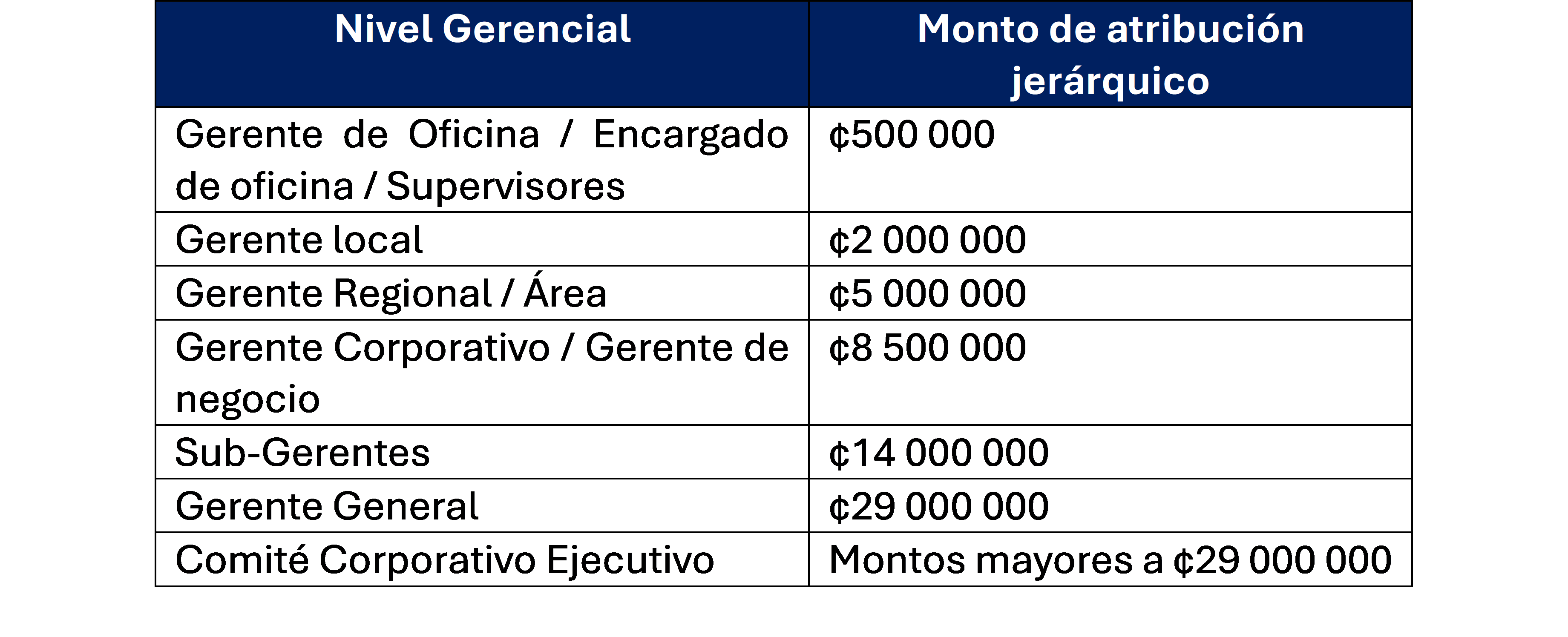

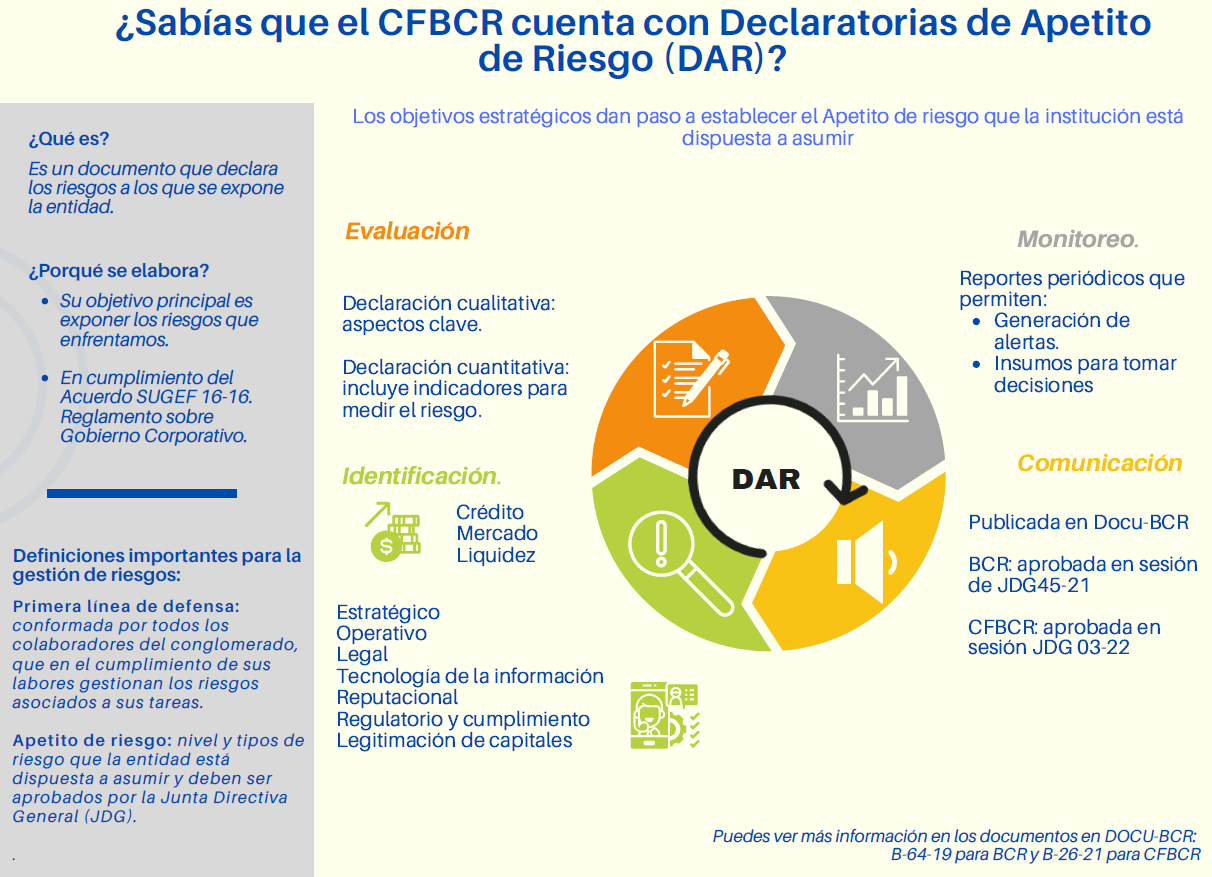

Tabla de atribuciones para el registro de pérdidas por riesgo operativo

Para que la firma de los reportes de pérdidas operativas sea clara y ordenada, en la Declaratoria de Apetito de Riesgo del Banco de Costa Rica 2025 (B-64-19) se indican los niveles de aprobación requeridos para la autorización de dicho registro.

Todos los informes deben de cumplirse conforme a lo siguiente:

- Los gerentes con atribuciones deben de firmar mancomunadamente.

- A excepción del Gerente General quien posee la atribución de firmar individualmente.

Cada puesto gerencial posee un rango específico e individual, por lo que, el monto a trasladar a pérdidas operativas debe de estar dentro del rango de capacidad de la atribución.

En el Cuadro 14 del Anexo 2 de la Declaratoria, se establece el cuadro de atribuciones:

Ejemplo ilustrativo:

Para proceder con la liquidación de cualquier monto, será obligatorio que el informe sea firmado mancomunadamente por dos gerentes.

En el caso de montos inferiores a ¢500 000,00 el informe podrá ser firmado por los gerentes de oficinas, encargados de oficina y supervisores o bien en conjunto un gerente local o jefatura superior.

Si el monto a liquidar oscila entre los ¢2 000 000,00 y ¢5 000 000,00, el informe debe de ser firmado por dos gerentes regionales o gerencia superior.

En aquellos casos en que el monto a trasladar por pérdida exceda los ¢29 millones, el área responsable de la pérdida deberá emitir un informe, el cual deberá presentar ante el Comité Corporativo Ejecutivo para su respectivo análisis.

Modified on by Brenda Mendez Rodriguez 4471346A-B147-46C9-8171-72051870DE23 bmendez@bancobcr.com

|

Como todas las organizaciones, nos encontramos sujetos a diferentes eventualidades que pueden suponer riesgos y episodios de crisis, sin embargo, al desenvolvernos en un mercado tan sensible como el financiero, nos tomamos muy en serio esta posibilidad.

Por esto, tenemos claramente definidos los procedimientos que nos permitan garantizar la continuidad operativa (total o parcial) de los servicios, productos, procesos y actividades con mayor prioridad de recuperación en caso de presentarse una interrupción inesperada en la prestación de servicios provocada por fallas tecnológicas, fenómenos naturales, amenazas humanas o por cualquier otro motivo dentro o fuera de la organización.

Primero que todo, es importante comprender qué es una crisis dentro del Conglomerado Financiero BCR (CFBCR).

Es un evento crítico que, si no se maneja de manera adecuada, puede afectar drásticamente la rentabilidad, la reputación o la capacidad de operación de una organización. Es un estado en el que se pierde el control de las actividades del negocio y que amenaza las operaciones, el personal, las partes interesadas, la marca, la reputación, la confianza o los objetivos estratégicos y comerciales de la organización.

La crisis trae consigo el riesgo reputacional, entendido como la posibilidad de pérdidas económicas debido a la afectación del prestigio de la entidad, derivadas de eventos adversos que trascienden a terceros. Se incluye en este concepto el riesgo de legitimación de capitales.

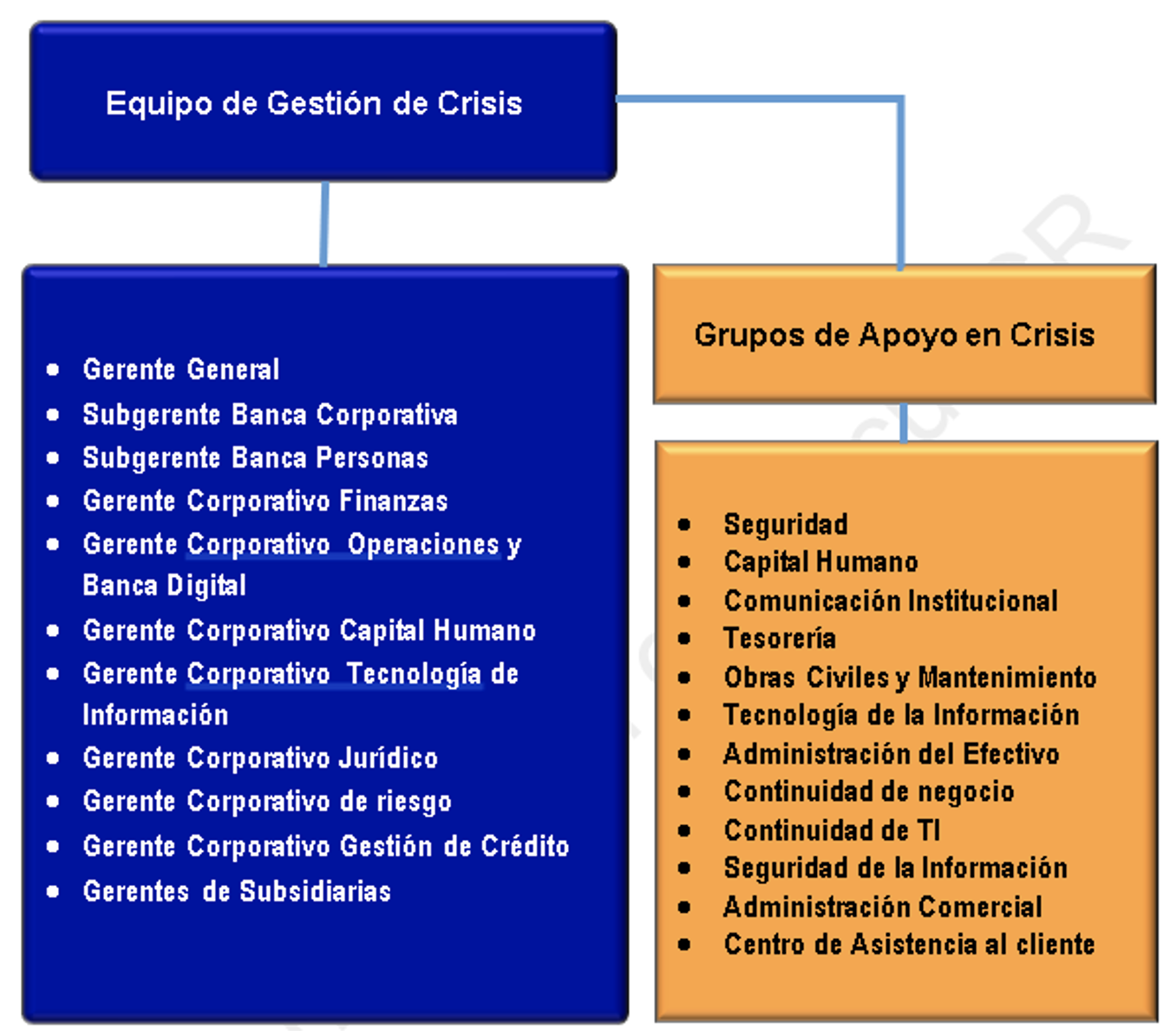

En el CFBCR existe un “Equipo de Gestión de Crisis”, que es un grupo interdisciplinario de tomadores de decisiones, capacitados en gestión de incidentes y preparados para responder a cualquier situación disruptiva.

Las subsidiarias cuentan con un Grupo de Atención de Incidentes, el cual es conformado por los líderes de cada una de sus áreas y atienden las diferentes afectaciones, así mismo valoran si es necesario escalar los incidentes al Equipo de Gestión de Crisis, considerando los criterios de activación con que cuenta el Conglomerado Financiero BCR.

De manera gráfica, la estructura para el manejo de crisis se observa de la siguiente manera:

Antes de activar una crisis de riesgo reputacional en las plataformas virtuales, es importante tomar en cuenta la cantidad considerable de comentarios negativos y cuestionamientos viralizados en redes sociales y prensa a nivel nacional (con posible alcance internacional) por las distintas partes interesadas y que están asociados a:

- Comportamientos antiéticos a lo interno del CFBCR (incluye al personal contratado por servicios tercerizados).

- Impactos ambientales, sociales y de gobernanza negativos generados por las actividades comerciales de los miembros del CFBCR.

- Información falsa relacionada con la solvencia financiera o seguridad del CFBCR.

- Errores en las publicaciones realizadas por los encargados de las redes sociales, que contemplen faltas de ortografía, respuestas inapropiadas a comentarios, juicios de valor, campañas publicitarias ofensivas, estrategias de negocio consideradas inadecuadas, entre otros.

- Quejas de personas trabajadoras, extrabajadoras del CFBCR o sindicato que se hacen públicas en prensa o redes sociales.

- Multas o procesos judiciales en contra del CFBCR con exposición pública a nivel nacional e internacional.

El Conglomerado Financiero BCR tiene establecido las regulaciones del Sistema de Gestión de Continuidad del Negocio. En DocuBCR está disponible una serie de normativa de alcance para todo el Conglomerado BCR, la cual se detalla a continuación:

Como parte de nuestra promesa de un servicio de calidad, no podemos permitirnos actuar con improvisación, por lo que es muy importante que todos estemos alineados a las pautas que se establecen para una gestión adecuada en los momentos críticos.

Modified on by Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

¿Qué es el BIA?

El Análisis de Impacto al Negocio (BIA por sus siglas en inglés Business Impact Analisys), te ayuda a predecir las consecuencias de las interrupciones en los procesos de negocio, de modo que tengas los datos que necesitas para desarrollar estrategias de recuperación de manera proactiva. En pocas palabras el BIA identifica los efectos operativos y financieros de las interrupciones.

El BIA es la primera fase para la operación del Sistema de Gestión de Continuidad del Negocio(SGCN). En esta fase se analizan los servicios o productos, los procesos y las actividades de la institución para determinar el impacto potencial de daño o pérdida que pueden generar consecuencia de un incidente disruptivo en el cumplimiento de los objetivos. Este conjunto de elementos representa el alcance del SGCN.

¿Por qué es importante el BIA?

Las interrupciones ocurren inevitablemente y es importante prepararse para ellas y minimizar su impacto.

Con el BIA se recopilan y se analizan datos para priorizar la recuperación de acuerdo con el potencial de pérdida que puedan generar en una línea de tiempo.

Este análisis puede ayudar a:

- Identificar actividades y recursos claves: ayuda a comprender qué proceso son necesarios para entregar los productos o servicios más importantes y las actividades que deben realizarse independientemente de las circunstancias.

- Analizar el impacto financiero de las interrupciones comerciales: si se comprende cómo los eventos podrían afectar las finanzas del Conglomerado, se pueden diseñar estrategias y asignar fondos de manera proactiva para abordar las interrupciones inesperadas cuándo se produzcan. El BIA permite conocer los requisitos de recursos, justificar la solicitud y presentar tu plan de continuidad del negocio.

- Recopilar los datos que necesitas para crear un plan de continuidad del negocio: para planificar la respuesta primero se debe conocer como esos eventos incidirán en el Conglomerado.

En el siguiente enlace podrá conocer más detalles sobre el BIA.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

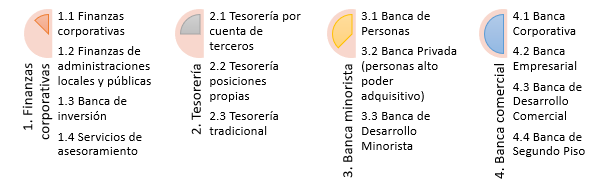

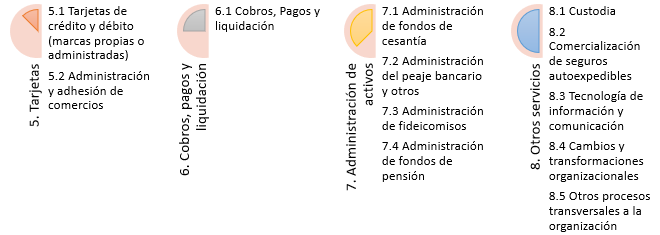

Líneas de negocio del BCR

El Artículo 8 del Acuerdo Sugef 18-16 “Reglamento sobre gestión del riesgo operativo” indica, que las entidades deben establecer un proceso para identificar y catalogar las líneas de negocio que desarrolla en sus actividades comerciales, relacionadas a sus procesos y subprocesos, hasta un nivel de detalle que le permita una adecuada identificación de los eventos de riesgo y la distinción de sus procesos críticos.

Adicionalmente establece, mediante sus Lineamientos generales, las siguientes líneas de negocio:

En atención de lo anterior, se mantendrán actualizadas las líneas de negocio de conformidad con el mapa de procesos vigente del Banco. Considerando la información recopilada, se identifica el siguiente esquema:

- Categoría: según mapa de procesos se dividen en las categorías de apoyo, estrategia, gestión comercial y soporte a la gestión comercial.

- Macroproceso: están agrupados en las categorías detalladas anteriormente y cada uno está conformado por un grupo de procesos.

- Grupo de procesos: agrupación de procesos relacionados.

- Proceso: está conformado por actividades y tienen su responsable y perfil del dueño.

- Línea de Negocio Nivel 1: asociación del proceso con el primer nivel de las líneas de negocio establecidas en los Lineamientos Generales.

- Línea de Negocio Nivel 2: asociado al nivel 1 de las líneas de negocio establecidas en los Lineamientos Generales.

Se adjunta la plantilla en Excel que muestra el detalle del alineamiento de los puntos anteriormente descritos, aprobados por el Comité Corporativo Ejecutivo en la sesión 09-202, del 08 de marzo de 2021, Art X. Actualización de las líneas de negocio:  Mapa Procesos Banco de Costa Rica al 08 de marzo 2021.xlsx|Ver detalles Mapa Procesos Banco de Costa Rica al 08 de marzo 2021.xlsx|Ver detalles

Modified on by Yareliz Alvarado Cambronero 07985151-DB51-427B-81E9-D5996BB37B7A yaralvarado@bancobcr.com

|

|

|

Actualización de normativa externa vinculante al BCR de Julio

La Unidad de riesgo Regulatorio y Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF; así como también la normativa en consulta y los proyectos legislativos relevantes para la Entidad.

A continuación un resumen de lo correspondiente al mes de Julio:

|

Normativa nueva o modificada

- Directriz: Implementación del teletrabajo como modalidad ordinaria: Insta a la Administración Descentralizada a que se aplique el teletrabajo como una política institucional para todas las personas funcionarias que, de manera voluntaria, decidan acogerse a esta modalidad, en aquellos puestos que así lo permitan.

- Reglamento: Acuerdo Sugef 11-18 Reglamento para la inscripción y desincipción ante la SUGEF de los sujetes obligados que realizan alguna o algunas de las actividades descritas en los artículos 15 y 15 bis de la Ley sobre estupefacientes, sustancias psicotropicas, drogas de uso no autorizado, actividades conexas, legitimación de capitales y financiamiento al terrorismo, Ley 7786, Acuerdo Sugef 11-18: Regula los trámites, los plazos y las obligaciones relacionadas con la inscripción y desincripción ante la SUGEF, de los sujetos obligados que realicen alguna o algunas de las actividades descritas en los artículos 15 y 15 bis de la Ley 7786 conocidas como Actividades y Profesiones No Financieras Designadas (APNFD).

|  |

| |

Normativa en Consulta

Reglamento del Centro de Información Conozca a su Cliente: modificaciones al reglamento.

Diferencial Cambiario en el impuesto sobre ganancias de capital: se regula una nueva cédula impositiva que conlleva la necesidad de aclarar tratamiento fiscal de la figura del diferencial cambiario.

|

Modified on by Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

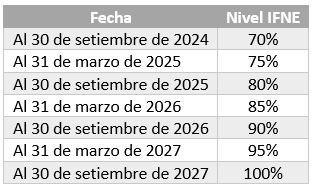

Indicador de Financiamiento Neto Estable (IFNE)

Mediante el acuerdo SUGEF 17-13, la Superintendencia General de Entidades Financieras (SUGEF) de Costa Rica quien supervisa el sistema financiero del país, propone el indicador de liquidez denominado Indicador de Financiamiento Neto Estable (IFNE). Este indicador permite evaluar la capacidad de las entidades financieras para mantener un financiamiento estable a lo largo del tiempo, minimizando el riesgo de insolvencia y garantizando una gestión prudente de sus recursos. Dicho en otras palabras, el indicador buscar asegurar que el Banco tenga suficientes recursos estables para cubrir sus necesidades a largo plazo.

Para calcular el IFNE se consideran datos financieros que permiten segmentar la composición del financiamiento de las entidades y su estructura de activos y pasivos.

El capitulo III del acuerdo SUGEF 17-13 establece que el indicador se calcula de la siguiente manera:

| Donde; | | | | | | | IFNE: | Indicador de Financiamiento Neto Estable. | | | | | | | FED: | Financiamiento Estable Disponible, corresponde a los recursos propios (capital) y ajenos (pasivos) que se espera estén disponibles durante el horizonte de un año en un escenario de estrés. | | | | | | | FER: | Financiamiento Estable Requerido, corresponde a los recursos necesarios para solventar los diversos activos, independientemente del tratamiento contable. También se requiere cubrir una fracción de los compromisos fuera de balance. | |

Por su parte, el IFNE deberá ser en todo momento igual o mayor al 100%.

Con el propósito de considerar aquellas instituciones financieras que no cumplen con este indicador, el IFNE mantiene una gradualidad para la aplicación del nivel mínimo de cumplimiento de la siguiente manera:

Uno de los objetivos del indicador es crear cambios estructurales en los perfiles de riesgos de liquidez de las entidades supervisadas con el fin de asegurar que los activos de largo plazo se financien con pasivos estables, así como generar incentivos para limitar la dependencia de fuentes volátiles para financiar activos de largo plazo.

Para comprender mejor el indicador, se describe un ejemplo puntual:

Imagina que el BCR tiene una mezcla de fuentes de financiamiento, como depósitos de clientes y préstamos de otras instituciones. Algunos de estos financiamientos son a corto plazo (por ejemplo, depósitos que los clientes pueden retirar en cualquier momento), y otros son a largo plazo (como los depósitos a plazo que vencen en varios meses o años).

El IFNE permite analizar esta mezcla para asegurarse de que el BCR no dependa demasiado de financiamientos a corto plazo que podrían ser retirados rápidamente. Un banco con un buen IFNE tiene una combinación adecuada de financiamiento a corto y largo plazo, permitiendo una mayor estabilidad financiera.

Por ejemplo, si el BCR tiene muchos depósitos a corto plazo, pero solo unos pocos préstamos a largo plazo, podría ser un riesgo si muchos clientes retiran su dinero al mismo tiempo.

|

Algunos otros beneficios que proporciona el IFNE, encontramos:

| | | | | | |

- Evaluación de la estabilidad financiera: el indicador proporciona mensualmente una medida integral de la estabilidad financiera de las instituciones. Al evaluar el equilibrio entre el financiamiento a corto y largo plazo, ayuda a identificar riesgos potenciales y áreas que requieren ajustes.

- Requisitos regulatorios: como requisito regulatorio, el indicador permite al Banco mantener dentro de su perfil de riesgo una medida que apoye la estabilidad y capacidad de liquidez frente a variaciones del mercado.

- Gestión de recursos: El indicador impulsa a las entidades a gestionar de manera efectiva sus recursos y estrategias de financiamiento. Una adecuada planificación y una estructura de financiamiento equilibrada contribuyen a una mayor solvencia y resistencia frente a riesgos financieros.

| |

Sin duda alguna el IFNE es una herramienta esencial para la regulación y supervisión del sector financiero en Costa Rica al proporcionar una evaluación clara de la estabilidad y sostenibilidad del financiamiento de las instituciones.

Modified on by Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

La ciberdelincuencia es “un acto que infringe la ley y que se comete usando las tecnologías de la información y la comunicación (TIC) para atacar las redes, sistemas, datos, sitios web y la tecnología o para facilitar un delito”. (Goodman,y Brenner, 2002; Wall, 2007; Wilson, 2008; ITU, 2012; Maras, 2014; Maras, 2016).

Su objetivo principal es dañar dispositivos, sistemas de usuarios u organizaciones con fines de lucro, personales o políticos.

En el siguiente video se puede observar más detalles sobre la ciberdelicuencia:

Sino logra observar el video, puede accederlo mediante el siguiente vínculo: clic aquí

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

GPAx: beneficios y cambios del reporte de pérdidas operativas y cuasipérdidas

Con la implementación de la nueva herramienta GPAx para el reporte de pérdidas operativas y cuasipérdidas, se tendrán las siguientes optimizaciones:

• Visión integral del formulario en una sola pantalla

• Validaciones automáticas

• Inhabilitación de casillas conforme a la preselección de la moneda del reporte

• Uniformidad y facilidad en la gestión y carga de documentos en formato PDF

El objetivo de esta actualización es facilitar a los responsables de las Unidades Ejecutoras la manera de realizar el reporte y garantizar la trazabilidad de la información, con el fin de que esté constituida según los requerimientos para la emisión de reportes ante la SUGEF.

Es importante tomar en cuenta, que es requisito del reporte de pérdida operativa contar con su correspondiente informe y asiento contable, en el caso de los reportes de cuasipérdidas, éstos deben contar siempre con el informe que detalle los hechos ocurridos.

Modified on by Brenda Mendez Rodriguez 4471346A-B147-46C9-8171-72051870DE23 bmendez@bancobcr.com

|

Uso del procedimiento de contingencia para interrupciones de acceso a sistemas en las oficinas Comerciales

Como bien se sabe, se ha venido implementando una estrategia de comunicación para dar a conocer la nueva forma de aplicar la contingencia ante falla de acceso a los sistemas en las oficinas comerciales, que será mediante el formulario físico 4-ZD, la primera distribución se realizó por parte de la Unidad de Continuidad del Negocio en la segunda quincena de Julio, es por ello que deben tomar en cuenta que de ahora en adelante, se debe estar al pendiente de contar con estos formularios en inventario de las proveedurías de cada oficina comercial, los cuales se encuentran disponibles en el catálogo del sistema de proveeduría para mitigar las justificaciones de cerrar las puertas y dejar de brindar el servicio. Como bien se sabe, se ha venido implementando una estrategia de comunicación para dar a conocer la nueva forma de aplicar la contingencia ante falla de acceso a los sistemas en las oficinas comerciales, que será mediante el formulario físico 4-ZD, la primera distribución se realizó por parte de la Unidad de Continuidad del Negocio en la segunda quincena de Julio, es por ello que deben tomar en cuenta que de ahora en adelante, se debe estar al pendiente de contar con estos formularios en inventario de las proveedurías de cada oficina comercial, los cuales se encuentran disponibles en el catálogo del sistema de proveeduría para mitigar las justificaciones de cerrar las puertas y dejar de brindar el servicio.

A partir del primero de agosto 2022, toda contingencia deberá ser atendida manualmente con el formulario 4-ZD, ya que la opción de Finesse Fuera de Línea quedará deshabilitado.

Es importante que todo procedimiento de contingencia se pruebe regularmente, por lo que en adelante las pruebas deberán realizarse bajo esta nueva modalidad.

Para más detalle pueden visitar la comunidad de Riesgo al dar Click Aquí.

En caso de que no pueda visualizar el video: CLIC AQUÍ

El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

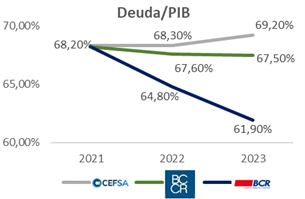

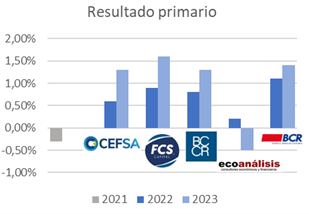

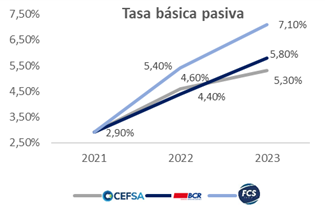

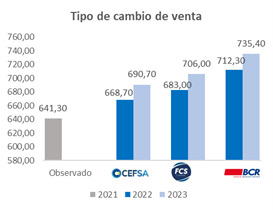

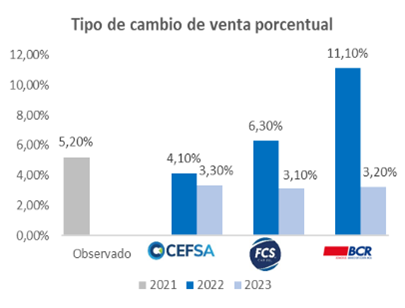

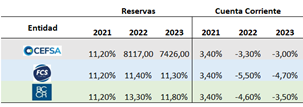

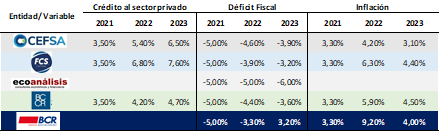

¿ Qué son las proyecciones ?

Son valores de referencia del posible comportamiento de diversas variables económicas que parten de un análisis macroeconómico con base a información estadística del sector real, fiscal, balanza de pagos e internacional.

¿Cuál es su objetivo?

Formar parte de las herramientas de análisis que utiliza el Conglomerado para tomar decisiones y gestionar sus riesgos.

Supuestos utilizados por la Gerencia Corporativa de Riesgo para estimaciones 2022-2023

Evolución del Covid-19

Conflicto Rusia-Ucrania

Coyuntura social e internacional

Proyecciones

Las proyecciones de la Gerencia Corporativa de Riesgos son presentadas con la información disponible al mes de mayo de 2022.

Conclusiones

El año 2020 se vio enormemente afectado por el inicio de la pandemia Covid-19 tomando por sorpresa a un mundo sin preparación, donde se vieron los embates de haber cerrado el mundo sus fronteras, confinamiento de los habitantes, además de descomunales inyecciones de liquidez por parte de los bancos centrales; en el 2021 continúa la pandemia, pero con aperturas en economías más desarrolladas, se acentúan los problemas logísticos (crisis de contenedores y canal de Suez) que encarecen el transporte mundial.

El 2022 inició impetuosamente con grandes perspectivas de activación, pero con el inicio de la guerra (Rusia-Ucrania) se formó la tormenta perfecta para que los precios de las cadenas de suministro, gas, petróleo, granos y otras materias primas, la inflación que se venía arrastrando se disparará a niveles no vistos en muchos años. Esta situación afecta también a Costa Rica y a los clientes del BCR de muchas formas, aumentos de costo de la vida, insumos, tasas de interés y tipos de cambio, entre otros.

En la comunidad de riesgo se presentan los últimos pronósticos económicos que toman en cuenta estas situaciones

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

|

El 25 de agosto se llevó a cabo el simulacro edición 2021 con participación de miembros de Junta Directiva del Conglomerado, miembros del Comité Corporativo Ejecutivo, colaboradores del Conglomerado Banco de Costa Rica e invitados externos de la Superintendencia General de Entidades Financieras y de la Superintendencia de Pensiones

|

Ver el detalle de un simulacro de liquidez en:

BCR realiza simulacro de liquidez

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

Informe anual de gestión integral de riesgo del BCR 2022

De conformidad con el artículo 20 de la SUGEF 2-10, la Gerencia Corporativa de Riesgo en cumplimiento comunica que ya se encuentra publicado en el sitio web del Banco, el Informe Anual de Gestión de Riesgo del BCR 2022. Pueden acceder al mismo por medio del siguiente enlace.

https://www.bancobcr.com/wps/portal/bcr/bancobcr/acerca-del-bcr/transparencia/informes/gestionRiesgo/

El informe se estructura por generalidades de la gestión de riesgo, implementación de mejoras y un nuevo apartado sobre la gestión en los modelos y metodologías del Banco.

El informe se estructura por generalidades de la gestión de riesgo, implementación de mejoras y un nuevo apartado sobre la gestión en los modelos y metodologías del Banco.

Y presenta la gestión de los siguientes riesgos:

- Estratégico

- Crédito

- Mercado y Liquidez

- Seguridad de la Información y TI

- Operativo

- Reputacional

- Continuidad de negocio

- Regulatorio y cumplimiento

- Riesgo Legal

- Riesgo como Fiduciario

- Modelos y Metodologías

- Riesgo Legitimación de Capitales

- Riesgo en Subsidiarias

- Riesgos del Conglomerado

- Acciones mitigadoras

Y por último los comités de apoyo con que cuenta la organización y otros logros de la gestión.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Gerencia Corporativa de Riesgos

Gerencia Corporativa de Riesgos

3

3