En nuestra conversación anterior les prometimos contarles cuáles proyectos son los que estaremos impulsando con la colaboración activa de cada uno de ustedes, con el fin en mente de caminar juntos hacia un modelo de negocio de Triple Utilidad: económica, ambiental y social.

Cada proyecto cuenta con un plan de trabajo que prioriza el alcance de las actividades por año.

Descripción de los proyectos del Programa de Sostenibilidad Económica

Comunicación de Propósito de Sostenibilidad. Para lograr la credibilidad en la rendición de cuentas hacia todas las acciones del Conglomerado Financiero BCR se hace necesario identificar el propósito de sostenibilidad de la marca, bajo un proceso metodológico e interdisciplinario que le permita al BCR y sus empresas lograr una proyección de identidad corporativa coherente y congruente en sus distintas estrategias de comunicación y decisión de negocio. La identidad es una y como tal no puede ser fragmentada o verse expuesta a riesgos reputacionales.

Modelo de servicio de valor agregado. Propone impulsar la estrategia comercial PYMES con un modelo de servicio que incorpore la visión social y ambiental como oportunidad de mercado en un segmento creciente y de cambio generacional para la sostenibilidad futura del Banco y sus empresas, bajo una propuesta valor de un modelo de negocio con rostro humano, inspirado en la gente, que ofrece un ecosistema articulado para procurar la satisfacción y retención de las relaciones comerciales establecidas.

Bono verde. Se propone generar un bono verde, como valor de innovación comercial, mediante la estructuración de un nuevo modelo de negocio de impacto económico, ambiental y social, que responda a los criterios definidos por la Bolsa Nacional de Valores y preferiblemente corresponda a un proyecto país o privado, con oportunidad de rentabilizar negocio para banco y las sociedades del Conglomerado.

Sistema de gestión ambiental y social (SGAS). La sostenibilidad de los negocios demanda hoy considerar variables del entorno que antes no se consideraban en los análisis financieros de los negocios (solo eje financiero). A hoy existen eventos como el cambio climático con incidencia directa en lo social y en lo económico, materializando el riesgo en las operaciones de crédito que, hasta por debida diligencia, corresponde conocer, ejecutar y monitorear, siendo el factor ambiental un eje de preocupación transversal ya señalado por autoridades competentes del Gobierno, reguladores locales del sector, acreedores financieros de fondeos e inversionistas, entre otros grupos de interés.

Teletrabajo. Esta iniciativa se enmarca dentro del Plan integral de Cultura del Conglomerado Financiero BCR, orientado a generar mayor bienestar al colaborador, mejorando así su calidad de vida y los indicadores de productividad.

Rendición de Cuentas. Compromisos corporativos de responsabilidad y transparencia hacia grupos de interés claves para el negocio.

Porque ser responsables es un negocio, pensemos y actuemos diferente !!!

Con el fin en mente de promover la Utilidad ambiental, la Estrategia de Sostenibilidad busca determinar la Huella de Carbono institucional y la promoción del consumo ecoeficiente, priorizando acciones que optimicen el uso de la electricidad, el agua, combustible, papel y demás procesos relacionados para prevenir y minimizar los impactos ambientales y reputacionales del Conglomerado Financiero BCR.

Cinco son los proyectos que se enmarcan dentro del PROGRAMA DE SOSTENIBILIDAD AMBIENTAL:

CERO PAPEL: Multifuncionales. Con la centralización de los centros de impresión se motiva el establecimiento de una cultura más eco amigable al reducirse el uso del papel y disminuirse el gasto administrativo de las oficinas.

CERO PAPEL: Simplificación deprocesos comerciales. Bajo la perspectiva de Triple Utilidad se identificarán las principales actividades del banco que concentren el mayor gasto administrativo por consumo de papel. Utilidad social al simplificar procesos que mejoren el servicio al cliente interno o externo, Utilidad económica al disminuir el gasto de las oficinas con procesos ya simplificados y Utilidad ambiental al promoverse una cultura de uso eco amigable del papel.

CONSUMO INTELIGENTE:Oferta eco-eficiente. Ser reconocidos como promotores del consumo eco-eficiente es importante para el fortalecimiento de la imagen y la atracción de oportunidades, al poder colocar productos y servicios, con mayores criterios de sostenibilidad, la atención efectiva las necesidades de nuestros grupos de interés y el impulso a la estrategia comercial.

PLAN DE GESTIÓN AMBIENTALINSTITUCIONAL. Desde el año 2009, el banco se comprometió con el Decreto Ejecutivo #36499 Reglamento para la elaboración de los Programas de Gestión Ambiental Institucional (PGAI). Este Plan se ha venido fortaleciendo con el paso de los años para responder con mayor compromiso a nuestros desafíos ambientales.

CARBONO NEUTRALIDAD. Este proyecto pretender documentar, medir y potenciar las acciones de reducción y/o eliminación de huella ambiental, con el fin en mente de ser más eficientes y efectivos como Conglomerado Financiero BCR.

Porque ser responsables es un negocio, pensemos y actuemos diferente !!!

La Estrategia de Sostenibilidad también busca incrementar la Utilidad Social del Conglomerado financiero al poner primero lo primero, como es la promoción de acciones orientadas a brindar mayor valor emocional a sus relaciones con el personal, los clientes, proveedores y demás partes interesadas.

ElPROGRAMA DE SOSTENIBILIDAD SOCIAL se enfoca en cinco proyectos, de los cuales tres se dirigen a potenciar beneficios directos hacia sus colaboradores.

Descripción de los proyectos:

E-COMMERCE BCR. Iniciativa de impacto Social. Consiste en un ecosistema de encadenamiento productivo, que facilitaría una plataforma para promover ventas en línea de nuestros clientes Pymes, que deben cumplir unas reglas de negocio, por un período determinado y dar ventajas exclusivas para nuestros clientes finales de banca de personas. En una relación ganar-ganar, fortalecida con educación financiera, se pretende establecer relaciones comerciales más sostenibles por la recompensa financiera de los clientes que aspirarían a esta plataforma, sobre la base de negocios futuros por profundidad de línea actual.

Programa De Educación Financiera: Transformando Vidas. Orientado a fortalecer el modelo de ventas con formación bancaria y competencias blandas y segundo vender. No se puede comprar lo que no se necesita, lo que se desconoce o genera temor. Se trata de dar valor agregado al cliente al ofrecer un programa integral para promover calidad de vida, brindando formación bancaria y educación financiera responsable, así como otras habilidades y competencias para transformar vidas, propiciando así mayor lealtad al humanizarse la relación comercial. Recompensa ofrecida: premio a negocios futuros según reglas de negocio que se establezcan para rentabilizar la relación.

Promoviendo La Igualdad De Género. Iniciamos con acciones responsables de adentro hacia fuera para crear credibilidad. Contaremos con el acompañamiento del INAMU para la promoción de la igualdad de género dentro del Conglomerado Financiero. Hablar de negocios sostenibles es hablar de gente feliz, comprometida, que haga suyo su rol de contribución dentro del negocio, lo cual es posible cuando se da un trato justo y equitativo.

Bienestar. Esta iniciativa se enmarca dentro del Plan integral de Cultura del Conglomerado Financiero BCR para agregar aún más valor de sostenibilidad a las acciones que lidera Capital Humano.

Voluntariado Corporativo. Humanizar las relaciones laborales para convertir al Conglomerado Financiero BCR en el mejor lugar para trabajar e impactar a su comunidad, una vez se aprueben y prioricen las iniciativas en esta estrategia.

Porque ser responsables es un negocio, pensemos y actuemos diferente !!!

PRIMER EVENTO CARBONO NEUTRAL

CELEBRAMOS NUESTRA XI CATEDRA BANCARIA

Con la asistencia de aproximadamente 500 clientes del Conglomerado, se celebró el pasado 17 de octubre, en el Hotel Real Intercontinental, el evento corporativo anual Cátedra Bancaria, en su onceava edición, con la participación del conferencista y consultor internacional, el señor Jesús Coghegrús, quien compartió su ponencia con el tema “LA EMPRESA COMO VIDEO JUEGO, ROMPIENDO PARADIGMAS EN LOS NEGOCIOS”.

Este evento se enmarca dentro del Programa de Educación Financiera, de la Estrategia de Sostenibilidad, para fortalecer la imagen del banco y el vínculo comercial con los clientes, al ofrecerles un contenido de actualidad con valor agregado para sus negocios.

Consistentes con la visión de sostenibilidad, la XI Cátedra Bancaria obtuvo la Certificación de Evento Carbono Neutral, como parte de los compromisos de la Administración Superior de velar por los impactos Ambientales, Sociales y Económicos que generan nuestras actividades.

Nuestras acciones nos comprometen!!!

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

¿Cuál es el interés de algunas personas en “promocionar” este ataque y hacer una campaña de miedo contra un banco en específico?

Por: César Bravo.

A pesar de ser un crítico de las malas actuaciones de los gobiernos y distintos casos de corrupción, también hay momentos donde esa actitud crítica debe usarse para analizar las acciones que buscan afectar nuestro país o a sus instituciones.

Desde hace meses se ha llevado a cabo una intensa campaña de extorsión contra uno de los bancos más emblemáticos de este país, un banco que, si bien es cierto, ha estado en el ojo del huracán durante los últimos años, también es una entidad que nos pertenece a todos los costarricenses. Tenemos la responsabilidad de defenderla.

Mi objetivo no es darle una posición respecto a este hackeo, mi verdadera intención es ofrecerle una serie de factores objetivos −y con base tecnológica− para que usted, desde la comodidad de su casa, saque sus propias conclusiones.

El grupo de hackers asegura que tuvo la posibilidad de provocar grandes daños al BCR. Sin embargo, en su comunicado aclara que no lo hicieron porque el “daño sería muy grave” para esa institución.

Desde hace meses este grupo de hackers −que se autodenomina Maze− afirma tener pruebas de haber accedido a los sistemas de bases de datos de las tarjetas de débito y crédito del BCR. Maze dijo haber enviado las pruebas al banco en varias ocasiones sin recibir respuesta. Aquí salta una pregunta: ¿Realmente la gerencia del banco recibió prueba fehaciente de dichos accesos? Si es así, las autoridades competentes no tardarán en confirmar el hackeo y aplicar todo el peso de la ley sobre los involucrados, incluyendo las penas establecidas en la Ley de Delitos Informáticos.

¿Creen ustedes que los jerarcas, así como todos los encargados ciberseguridad, redes y sistemas del banco se quieran exponer a una pena de cárcel solo por no admitir que fueron hackeados? Recordemos que fue el mismo BCR el que puso esta amenaza en conocimiento de la Fiscalía, la cual no dudo va a redundar en un exhaustivo trabajo de investigación.

¿Cuál es el interés de algunas personas en “promocionar” este ataque y hacer una campaña de miedo contra un banco en específico?

Al inicio se le informó a la ciudadanía que el BCR había sido hackeado desde finales del 2019, manchando el nombre de la institución y creando pánico entre sus clientes. Sin embargo, la reciente publicación de las “pruebas” −una base de datos con números de tarjetas (la mayoría vencidas), entre otras informaciones− muestra que se trató de un ataque a un procesador de tarjetas y no directamente al BCR, y que ese ataque sucedió en el 2017, no a finales del 2019 como querían hacernos pensar.

El archivo expuesto con los números de tarjetas muestra datos que corresponden a plásticos de varios bancos nacionales e internacionales, entonces, ¿por qué se ataca sólo al BCR?

Estas pruebas pueden parecer convincentes para el público, pero, −aquí les revelo un secreto de seguridad bancaria que todos deberíamos conocer− ¿sabía usted que cualquier persona puede capturar esa misma información con solo poner un teléfono celular cerca de su bolso o billetera? Las tarjetas con tecnología contactless están enviando la información de su tarjeta al “aire” en tiempo real, es decir, que con solo programar una aplicación “hechiza” en un celular y acercarla a su billetera, yo mismo podría capturar los datos de su tarjeta. Me refiero al número completo del plástico, la fecha de vencimiento, entre otra información.

Si el objetivo de los que están promoviendo este ataque en Costa Rica es “ayudar a la población” entonces, ¿por qué mejor no promover soluciones a vulnerabilidades conocidas que afectan todas las tarjetas?

Si este grupo de hackers es tan “noble” como se hacen pasar, entonces, ¿por qué mejor no expusieron la información, por ejemplo, de los correos electrónicos del “cementazo”?

Al parecer algunas personas se apresuraron en crear aplicaciones donde usted puede consultar si su tarjeta fue vulnerada, mi pregunta es: ¿qué sentido tiene darle los datos de su tarjeta a un tercero para que este verifique si fue hackeada?

¿Es realmente coherente crear este tipo de miedo en la sociedad en medio de una pandemia?, ¿quiénes ganarían y quiénes perderían ante la histeria colectiva que llevaría a cientos de personas a retirar depósitos y cerrar cuentas por desconfianza?

Recuerden los cibercriminales son oportunistas y utilizan el miedo y el sentido de urgencia para lanzar sus ataques −algo muy similar a lo ocurre con quienes crean noticias falsas en redes sociales−. Decirle a la ciudadanía, en plena pandemia, que su dinero esté en riesgo por un ataque a su banco suena, de primera entrada, como un escenario perfecto para crear una extorsión (máxime cuando esa entidad ha sido recientemente cuestionada y su credibilidad puede no ser la mejor).

Espero que estos argumentos le sirvan para que pueda evaluar de la manera más objetiva lo que está pasando y así tomar las mejores decisiones.

__________________________________

Artículo de opinión, publicado en la versión web del periódico El Financiero el 26 de mayo del 2020.

El autor es: Ingeniero en Sistemas, Máster Inventor, Master en Ciber Seguridad (con la más alta distinción: Summa Cum Laude). Certificado como Expert Project Manager en IBM, PMP, ITIL, Scrum Master (SMC), Scrum Developer (SDC), Scrum Product Owner (SPOC), Agile Expert (AEC) y IoT Developer. Además Cybersecurity Program Manager en IBM, encargado de crear/administrar los programas y proyectos de Ciberseguridad para IBM en Estados Unidos y Canadá. Adicionalmente es el PM Profession Leader para IBM CR.

Miembro del consejo evaluador de Patentes en CyberSeguridad para IBM (WorldWide). Profesor/Tutor Universitario, Creador del Modelo Madurez en Ciberseguridad (ECM2) y co-autor del RedBook sobre aplicaciones cognitivas de IBM. Apasionado por la tecnología y robótica, Ganador del IoT Challenge en IBM, actualmente trabaja con investigadores de todo el mundo en el desarrollo de nuevas tecnologías y patentes en el campo de IoT, Computación Cognitiva, Ciberseguridad, Blockchain, entre otros.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

CAMPAÑA PUBLICITARIA PARA PROMOVER EL FORMULARIO EN LÍNEA

Modelo de Ventas Móviles

A partir de este lunes 15 de junio, inicia una campaña de comunicación en redes sociales para promocionar el formulario electrónico y días después, se implementará en televisión.

Esta promoción forma parte del modelo de Ventas Móviles que pretende brindar una experiencia no presencial, a través del formulario en línea, con un servicio personalizado, ofreciendo asesoría según la necesidad del cliente, con un compromiso de contacto y respuesta en un tiempo determinado.

Desde enero del 2019, el Banco inició un nuevo proceso en su forma de atención a los clientes con los llamados “Batallones”, trasformándose posteriormente a la Gerencia Móvil, buscando dar respuesta a las nuevas necesidades de los clientes que requieren acceso a los productos y servicios en forma digital, el Banco ha dado un giro, ampliando a todo el país el Modelo de Ventas Móviles.

En los próximos días se comunicarán más detalles para que todos estemos informados y podamos orientar a nuestros clientes.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Su presencia nos hace grandes y nos fortalece como Conglomerado

Women, Business and the Law (WBL) es un proyecto el Banco Mundial que recopila datos sobre las leyes y regulaciones de las oportunidades económicas de las mujeres; en la última década ha ampliado su cobertura a 187 economías, una de ellas la de Costa Rica, agrupando sus estudios en ocho temas relevantes, dos de ellos son: acceso al trabajo y las posibilidades para administrar o dirigir un negocio.

Para el estudio publicado en el 2019, Costa Rica alcanza una nota 100% en el primer factor, lo que significa, que a nivel de legislación, en nuestro país las mujeres gozan de la misma posición que los hombres para acceder a un empleo.

En el segundo factor, la nota es de un 75%, lo que quiere decir que aun cuando teóricamente las mujeres tienen las mismas posibilidades de conseguir un empleo, no necesariamente se les presentan las mismas oportunidades para administrar o dirigir esa empresa o incluso para separarse de ella e iniciar su propio negocio.

El mismo estudio indica que las economías con ingresos más altos son aquellas que más legislación tienen a favor de la equidad económica y laboral entre hombres y mujeres.

Estas estadísticas nos pueden llevar a pensar que los avances de Costa Rica con base en el tema de equidad han estado bien direccionados, no sólo porque es deber del Estado crear las condiciones para que esa igualdad exista y se fortalezca, sino porque con ello crea un país más justo y con una saludable proyección internacional en materia de derechos humanos.

Volviendo la mirada más específicamente al Banco de Costa Rica, a lo que se hace por aportar a esa inclusión sin discriminación, se puede afirmar que desde hace muchas décadas se han desarrollado iniciativas en favor de la igualdad y equidad de género, como parte integral de la meta para continuar siendo una organización socialmente responsable.

Estas políticas contemplan, como materia fundamental, la promoción de prácticas laborales justas que a su vez permiten una importante participación de las mujeres en el quehacer diario de la Institución, aportando su conocimiento, experiencia y valores para que la entidad continúe como una de las más importantes y representativas del país.

Dentro de la política salarial del Banco, se retribuye de forma equitativa en relación con el puesto que desempeñen, de acuerdo con los deberes, responsabilidades, competencias y otros factores generales estipulados en los perfiles de cada puesto.

Además, las políticas de contratación y concursos internos del Banco establecen que no debe existir discriminación por género al momento de realizar la contratación de personal, sino que deben mediar principios como: el cumplimiento de la malla curricular, experiencia, competencias personales y técnicas relacionadas con el puesto por el que concursa.

Todo lo anterior ha permitido que, con corte al 30 de junio de este 2019, el 49.14% del Conglomerado Financiero BCR esté conformado por mujeres: inteligentes, capaces y con un amplio perfil profesional que les permite ocupar cargos gerenciales, ejecutivos, operativos, administrativos, técnicos y de coordinación o supervisión.

A la fecha, el 75% de las mujeres del Conglomerado poseen estudios universitarios, en curso o ya concluidos, ese perfil profesional aunado a los valores del liderazgo, respeto, responsabilidad, credibilidad e innovación les ha permitido incursionar en cada una de las áreas de la institución: tecnología, finanzas, auditoria, cumplimiento, mercadeo, comunicación, sólo por mencionar algunos ejemplos, aportando su conocimiento y sentido de lucha a cada proyecto que emprenden.

Otra estadística que resalta la riqueza de conocimientos que aportan las mujeres al Banco es el rango de edades de las funcionarias, dónde el 60% lo representan las mujeres con edades entre 30 y 49 años, un 34% tienen entre 18 y 29 años y el restante 6% lo comparten las funcionarias cuyas edades están por encima de los 50 años. Esta amplitud de perspectivas hace que cada equipo de trabajo donde ellas se encuentren tenga más de una forma exitosa para abordar las diferentes situaciones que se presenten.

En la actualidad, del total de supervisiones y puestos gerenciales del Banco las mujeres que laboran para el Conglomerado Financiero BCR ocupan el 33% y 31% respectivamente, liderando oficinas como por ejemplo: la Gerencia Corporativa de Finanzas, la Gerencia General de BCR Valores, la Gerencia de Responsabilidad Social, Mercadeo o las Jefaturas de Notariado, Reclutamiento, Ingeniería y Evaluación o Canales Digitales. En este campo sabemos que hay un largo camino por recorrer, donde la administración de la institución debe poner manos a la obra para que esta cifra continúe en aumento.

Lo que las funcionarias del BCR han logrado no ha sido sencillo, dirigir una oficina implica una enorme responsabilidad y un gran reto; combinar esas funciones con las labores del hogar, la atención de los hijos, el estudio y los demás compromisos no es nada fácil; sin embargo, su ejemplo y dedicación nos demuestran que es posible y que debemos seguir luchando porque cada vez más las diferencias disminuyan, demostrando que el aporte de las mujeres en el ámbito laboral es absolutamente necesario.

Por eso es que en conmemoración del mes de la madre, hacemos un tributo a cada una de las mujeres que forman parte de este gran equipo y a aquellas que están por unirse al Conglomerado Financiero BCR.

En caso de no poder visualizar el video: Clic aquí

CADA TAPA CUENTA

Le invitamos a recolectar (limpias y secas) todas las tapitas de los distintos envases plásticos que llegue a consumir para que se conviertan en rampas de madera plástica.

Los centros de recolección están ubicados en las oficinas del BCR: Siquirres, Guápiles, Cahuita, Puerto Viejo de Talamanca, Limón, Urbana Limón, Río Frío, Cariari, Pocora, Comedor de oficinas Centrales y las Sociedades Anónimas: BCR SAFI, BCR Pensiones, BCR Seguros, BCR Valores.

Las tapas se recolectarán a más tardar el 06 de diciembre y los centros de recolección tendrán tiempo de entregar las tapitas en las instalaciones de Pro Parques a más tardar la semana del 9 al 13 de diciembre.

Además, si su oficina quiere colaborar pero no tiene cerca un centro de recolección, puede hacerlas llegar a la oficina de Responsabilidad Social:

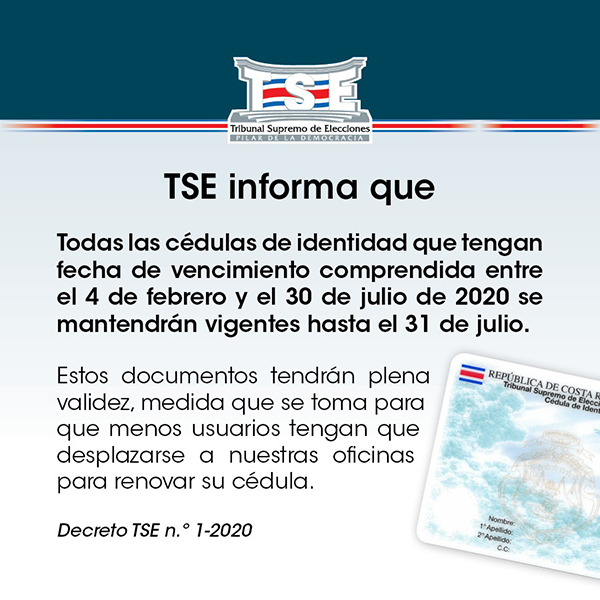

El Tribunal Supremo de Elecciones (TSE) emitió el pasado 14 de abril el Decreto No. 1-2020, en el que se indica la ampliación de la vigencia de las cédulas de identidad hasta el próximo 31 de julio. Esta medida aplica para todas aquellas cédulas de personas físicas nacionales cuya fecha de vencimiento esté comprendida entre el 4 de febrero y el 30 de julio del año 2020.

El decreto ya fue publicado en La Gaceta y tiene como objetivo reforzar las medidas para evitar las aglomeraciones y por consiguiente, el contagio del COVID-19.

Es importante indicar que el cliente o usuario debe portar en todo momento su documento de identificación, por lo que este beneficio no aplica para cédulas reportadas como robadas o extraviadas, para estas situaciones el TSE continuará expidiéndolas tanto en San José como en sus 32 Oficinas Regionales.

Además, la entidad indica que cada institución o ente público que cuente con información de las bases de datos del TSE, deberá ajustar sus sistemas o desarrollos informáticos para que el dato de vencimiento de la cédula coincida con la prórroga decretada.

El BCR no debe rechazar los trámites de los clientes que presenten un documento de identificación con las características indicadas.

Además, la Dirección General de Migración y Extranjería publicó el Decreto No. 42238-MGP-2 y la Resolución DJUR-043-03-2019, en los que se indica que: los Permisos de trabajo, el Carné de refugiado temporal, los DIMEX de: refugiados, residentes permanentes, residentes temporales, residentes temporales con condición especial, residentes permanentes con condición especial, vencidos y cuya cita de renovación estaba programada entre el 17 de marzo y el 17 de mayo, se prorrogan automáticamente hasta el 17 de julio de 2020.

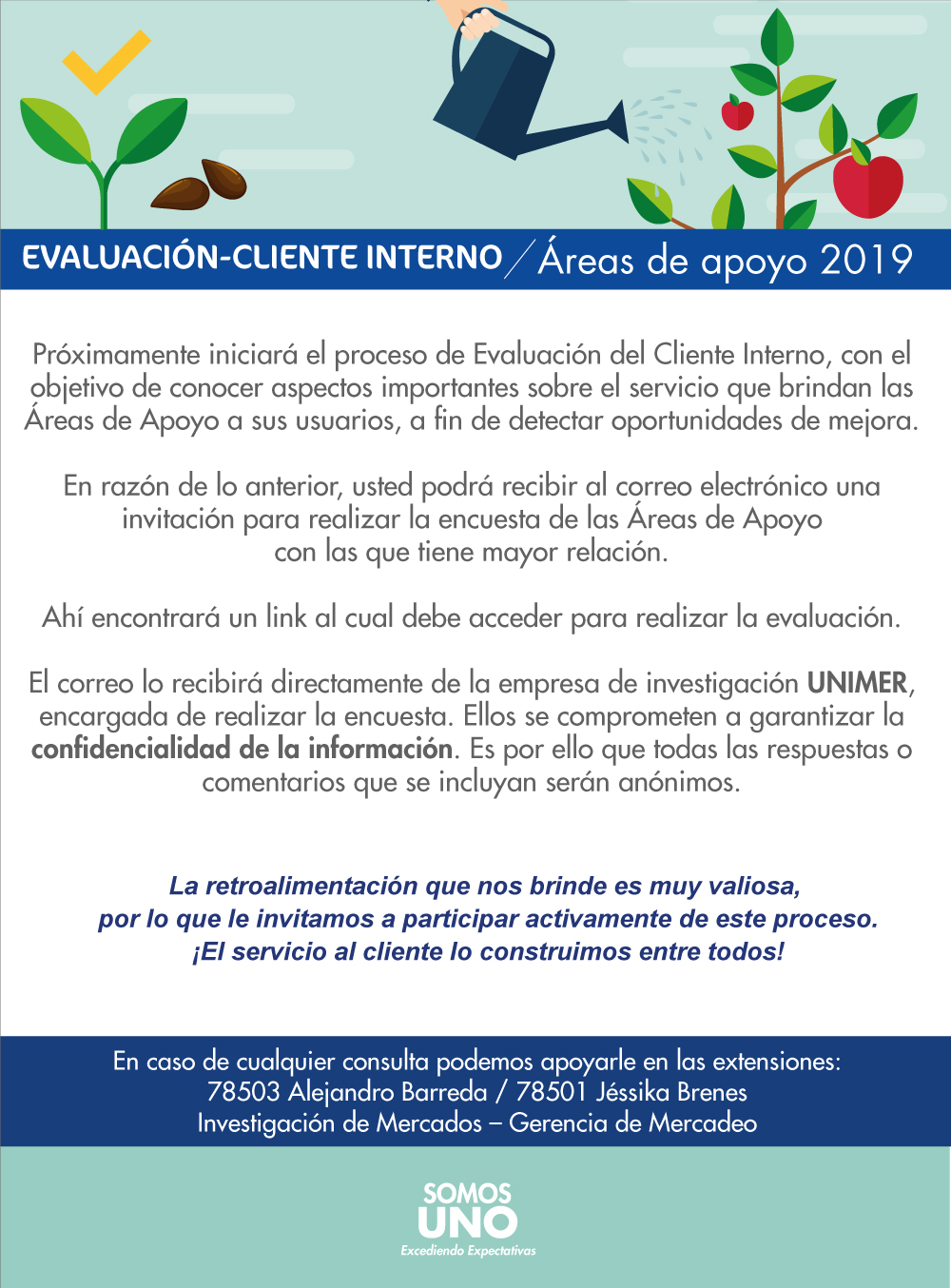

Próximamente iniciará el proceso de Evaluación del Cliente Interno, con el objetivo de conocer aspectos importantes sobre el servicio que brindan las Áreas de Apoyo a sus usuarios, a fin de detectar oportunidades de mejora.

Es responsabilidad de todos saber porqué se marcan clientes con código 35 y código 80.

La Gerencia de Cumplimiento utiliza estos códigos (asignados en el SICC) como alertas preventivas para evitar establecer una relación comercial con personas que puedan mantener un elemento de riesgo relacionado a lo contenido en la Ley 7786. Toda gestión respecto a esta población de clientes se debe realizar en asesoría directa con la Gerencia de Cumplimiento mediante los canales indicados al final de esta nota.

La Gerencia de Cumplimiento administra dos códigos con diferentes funciones:

Código 80

Este código identifica a clientes "No aceptables", sin oportunidad de establecer relación comercial con el BCR. Este Código no se levanta, es permanente.

Código 35

Corresponde a un código de “alerta”. Se debe realizar una debida diligencia reforzada y valorar cada caso, según su nivel de riesgo y en acompañamiento con la Gerencia de Cumplimiento.

Los pasos a realizar cuando se identifica un cliente marcado con código 35 son:

Llamar o enviar correo a la Gerencia de Cumplimiento para solicitar asesoría.

El funcionario de la Gerencia de Cumplimento le indicará la información pertinente en relación al cliente en consulta.

El funcionario encargado deberá realizar una debida diligencia reforzada al cliente.

El funcionario deberá elevar la información suministrada por la Gerencia de Cumplimiento y los resultados de la debida diligencia reforzada a su Gerente de Tienda o que corresponda, quién deberá decidir si continua con el proceso para otorgar el producto al cliente.

En caso de decidir continuar, el Gerente de Tienda (o Ejecutivo a cargo, cuando corresponda) deberá enviar un correo a BCRCumplimiento-Prevención, solicitando el levantamiento provisional del código.

Algunas precauciones a tomar en cuenta:

Únicamente el personal de la Gerencia de Cumplimiento asignado está autorizado a gestionar el levantamiento del código.

No se debe indicar al cliente que está marcado con alguno de estos códigos.

Bajo ninguna circunstancia deben realizarse consultas en presencia del cliente con el fin de no alertarlo ante una posible situación.

Para los clientes marcados con código 35, no se recomienda la apertura de cuentas simplificadas; igualmente, no se deben catalogar como exentos. Es fundamental contar con un documento que respalde sus ingresos.

Cuatro consorcios participan para el diseño y construcción de Circunvalación y Puente Torres

Oferentes habían sido seleccionados en un proceso de precalificación

Fideicomiso realizará la adjudicación de ambas obras a un solo oferente al finalizar el I Semestre de 2020

Cuatro de los 5 consorcios que fueron precalificados por el Fideicomiso Ruta Uno presentaron sus ofertas para desarrollar el diseño y construcción de las Obras Impostergables (OBIS) definidas por el Fideicomiso para la ampliación del Intercambios de Circunvalación (a la altura del Monumento al Agua) y del Puente sobre el Río Torres.

Estos trabajos complementarán las obras de ampliación de los puentes sobre los ríos Alajuela, Ciruelas y Segundo y del paso a desnivel en Firestone, así como la construcción del Conector Barreal – Castella, cuya construcción iniciará próximamente.

Al igual que en la primera licitación de OBIS, solo pudieron participar los oferentes que superaron satisfactoriamente el proceso precalificación que realizó el Fideicomiso a inicios del año pasado.

Los consorcios oferentes y los montos ofertados son:

Oferente

Oferta económica en revisión por parte del Fideicomiso Ruta Uno

Consorcio H SOLIS- TPF GETINSA EUROESTUDIOS RUTA 1

$17.484.736,49

Consorcio CODOCSA S. A.- QUEBRADORES PEDREGAL S. A.- CACISA

$22.477.720,22

Consorcio CONSTRUCTORA MECO S. A. – PUENTES Y CALZADAS INFRAESTRUCTURAS

$23.450.000,00

Consorcio AZVI S. A.- CASTINSA S.L.

$24.512.380,00

El Consorcio EUROFINSA S. A. – ESTEYCO, que también superó el proceso de precalificación, se abstuvo de participar.

A partir de la apertura de las ofertas, el Fideicomiso Ruta Uno realizará los análisis técnico, legal, administrativo y financiero de cada oferta recibida, con el objetivo de verificar que cada una cumpla los requisitos establecidos en el cartel de la contratación. El contrato será adjudicado a aquel consorcio que haya cumplido todos los requisitos y cuya oferta económica sea la de menor precio.

Una vez adjudicado, los consorcios participantes podrían presentar apelaciones al acto de adjudicación y, de ser admitidos los recursos por la Contraloría General de la República, esta entidad podría tardarse hasta 30 días hábiles en resolver las eventuales apelaciones.

En un escenario sin apelaciones, el Fideicomiso Ruta Uno estima que el inicio del diseño y construcción de estas dos OBIS se realice en el último cuatrimestre del año.

Para mayor información contactar a María José Alvarado Aguilar, Supervisora de Comunicación Fideicomiso Ruta Uno. [OFICINA] 2211-1112 Ext. 12212 | [PERSONAL] 8816-5040 | comunicacion@rutauno.cr

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Bajo el nombre "Feria de Colores y Diversión" la carroza del BCR obtuvo el tercer lugar del Festival de la Luz que se realizó este sábado 14 de diciembre.

La carroza regaló a los asistentes un poco de magia, alegría y fantasía por medio de carruseles, bailarines, brillos y juegos.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Este es conocido como el hábito de: La Comunicación Empática

En caso de que no pueda visualizar el video: CLIC AQUÍ

El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

Se trata de comprender por completo a la otra persona antes de presentar nuestro propio punto de vista. Significa equilibrar la valentía y la consideración y expresar nuestras opiniones con claridad y respeto.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

BCR ha brindado más de 14 mil soluciones a sus clientes afectados por COVID-19

Periodos de gracia de 06 o 12 meses.

Durante ese periodo el cliente solo cancela pólizas.

El Banco de Costa Rica (BCR), anunció en marzo del presente año condiciones crediticias especiales para que sus clientes pudieran afrontar las consecuencias económicas del COVID-19, desde ese momento y a la fecha, la Institución ha aplicado alrededor de 14 mil periodos de gracia en beneficio de sus clientes, empresas y Pymes.

“Tenemos 143 años al servicio de Costa Rica, durante toda nuestra trayectoria siempre hemos apoyando el desarrollo económico y social del país. En el contexto actual ese apoyo se confirma y hace aún más relevante, con la firme convicción de que el Banco se ha convertido en un aliado clave para ayudar a nuestros clientes a salir juntos adelante de esta situación”, afirmó Douglas Soto Leitón, Gerente General del BCR.

Las cifras detalladas a la fecha son las siguientes:

Periodos de gracia aplicados a personas físicas por créditos de vivienda, personales o de consumo: 11.353

Periodos de gracia aplicados a personas físicas con pymes y pequeñas empresas: 867

Periodos de gracia aplicados a empresas corporativas: 140

Periodos de gracia aplicados a personas físicas con tarjetas de crédito: 1.753

“Considerando que la opción que presentó el Banco de Costa Rica fue la que mejor condiciones ofrece en este momento en el mercado financiero costarricense, al día de hoy contabilizamos una suma superior a los ¢260 mil millones, en periodos de gracia, lo anterior porque seguimos procesando y tramitando solicitudes de nuestros clientes, según agrega el gerente de la entidad financiera.

De acuerdo con el anuncio formulado por el BCR en su momento, las empresas o Pymes relacionadas con actividades dedicadas al turismo, comerciales, transportes, agricultura o ganadería y arrendamientos comerciales afectadas por el COVID-19, son las que se han visto más beneficiadas con los periodos de gracia.

Oferta del BCR

Créditos directos: Los periodos de gracia del BCR se realizan por lapsos de 06 o 12 meses, en los cuales el cliente pagará únicamente lo que corresponde a pólizas relacionadas con el crédito, es decir, el capital y los intereses no se les cobra durante ese periodo. El cobro se realizará de manera posterior al periodo de gracia total, y se dará un tratamiento especial según la necesidad de cada cliente.

En los casos que lo ameriten, se podrá extender el plazo del vencimiento de la operación hasta por once meses, sin que medie una modificación al contrato del crédito.

Para los clientes del Sector Empresarial, el BCR ha readecuado sus operaciones crediticias en créditos directos y ofreciendo facilidades que han permitido una solución de mediano plazo, que van de entre los 06 o 12 meses, en ambas monedas.

El BCR recuerda que para realizar la solicitud de los periodos de gracia no es necesario presentarse a una oficina comercial, ya que el trámite se realiza de forma no presencial a través del formulario electrónico ubicado en la página www.bancobcr.com. El cliente lo llena, desde la comodidad de su casa u oficina y posteriormente un asesor de servicio se estará comunicando para iniciar el trámite de manera virtual.

Para consultas o dudas al respecto de la aplicación de los periodos de gracia, los clientes pueden comunicarse a través de los canales exclusivos: teléfono 2211-1110 y al correo electrónico bcrgestioncobros@bancobcr.com

BCR se iluminó de azul en el Día de la Concienciación sobre el Autismo

En el marco del Día Mundial de la concienciación para la inclusión de las personas con Trastorno del espectro autista (TEA), el Banco de Costa Rica (BCR) se sumó al movimiento organizado por el Consejo Nacional de Personas con Discapacidad (Conapdis) iluminando de azul, ayer martes 02 de abril, el edificio de la Oficina Central en San José, como símbolo de apoyo a esta noble causa.

El color azul se transformó en un símbolo del autismo desde el año 2010: “A veces el azul es brillante como el mar en un día de verano, y otras veces, ese azul oscurece y se disipa como un mar de tempestad”, señala el manifiesto del Día Mundial del Autismo, haciendo referencia a lo que viven a diario las familias y las personas con este síndrome.

La Organización Mundial de la Salud (OMS) designó, en el 2007, el 2 de abril como el Día Mundial de Concienciación sobre el Autismo, con el fin de aumentar el conocimiento sobre este trastorno, generar actividades de difusión sobre la importancia del diagnóstico y la intervención temprana, así como llamar la atención sobre las necesidades de las personas afectadas por TEA.

En Costa Rica, el Consejo Nacional de Personas con Discapacidad (Conapdis) es el rector en discapacidad, responsable de promover y fiscalizar el cumplimiento de los derechos humanos de la población con discapacidad, para fomentar su desarrollo inclusivo en todos los ámbitos de la sociedad. Fue creado en 1973 con el nombre de Consejo Nacional de Rehabilitación y Educación Especial y en el 2015, mediante la ley 18 547, cambia su nombre al que lleva actualmente.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

TÉRMINOS DE USO DE LA PLATAFORMA DE COLABORACIÓN: SOMOS

Los usuarios son responsables del uso de su perfil. La clave de acceso es de uso estrictamente personal, no debe ser cedida o facilitada a otra persona, servidora o no del Conglomerado Financiero BCR, ni se debe dar autorización a terceros para obtener acceso a la plataforma, o para utilizarla en su nombre.La plataforma colaborativa empresarial SOMOS, es el medio oficial y el punto de encuentro, donde los colaboradores pueden ubicar de una forma ágil, específica y colaborativa contenido relacionado a sus funciones y a sus intereses.

Corresponde a la Unidad de Comunicación Institucional la administración general y la emisión de directrices de la plataforma de colaboración SOMOS.

Las comunidades deberán utilizarse como un espacio virtual para que los usuarios puedan mantener entre sí una relación de carácter colaborativo, académico y laboral, donde puedan desarrollar diversas actividades relacionadas con sus funciones; fomentando la cultura corporativa, el sentido de pertenencia organizacional, el mejoramiento de los procesos internos y la innovación.

Al tratarse de una plataforma de colaboración empresarial, SOMOS y las demás herramientas colaborativas con que cuenta la institución son consideradas herramientas de trabajo , por lo tanto, su correcta utilización en horario laboral no representará ninguna falta. Se parte del principio de que el uso de esta plataforma aporta valor a los procesos de comunicación, innovación y gestión del conocimiento.

El Conglomerado Financiero BCR no será responsable del contenido de las diferentes publicaciones que hagan los usuarios. Asimismo, se reserva el derecho de monitorear, revisar y solicitar la eliminación del contenido de las publicaciones hechas por los usuarios, en el momento en que lo considere conveniente y sin previo aviso.

Aspectos generales para las publicaciones

Cualquier actividad desarrollada en la comunidad, sin detrimento de lo indicado en el artículo 29 de la Constitución Política, deberá considerar, los siguientes puntos:

Todas las manifestaciones, publicaciones y contenidos serán responsabilidad exclusiva del usuario que cuente con la clave de ingreso desde la cual se realiza dicha publicación.

Tanto el material publicado como las opiniones emitidas deben limitarse al tema de discusión y respetar la opinión y los comentarios de otros usuarios, teniendo en cuenta la libertad de expresión y sus límites constitucionales.

Los usuarios no pueden emplear palabras ofensivas o despectivas, ni agregar espacios, puntos, caracteres sustitutos, o rasgos de cualquier otro tipo, que intenten evadir cualquier método de censura impuesto.

En todas la publicaciones de debe guardar la integridad de la marca BCR o de cualquiera de sus subsidiarias. No se deben realizar publicaciones que involucren otras marcas externas al Conglomerado; a no ser que exista una relación comercial o de patrocinio comprobado.

Las fotografías que los usuarios utilicen para sus perfiles deberán guardar estándares profesionales. No se permite subir fotos de o con animales, con niños o familiares, imágenes genéricas, emoticones, artículos animados e inanimados.

Las fotografías que se utilicen en las publicaciones deberán ser de buena calidad y resolución. No deberán contener marcas de agua.

Promover la comunicación y el respeto entre los colaboradores.

La información compartida por los usuarios tendrá un fin colaborativo, informativo, didáctico y positivo, no se podrá utilizar ningún tipo de información que incite a la política, la religión, el deporte, género, raza, rasgos físicos, ni tampoco desprestigiar, menospreciar, difamar o infamar a los servidores.

No se permite la publicación de memes que sean ofensivos o discriminatorios.

En caso de publicar algún documento o material de tipo literario o multimedia que se encuentre publicado en otro sitio web u otra fuente, se debe respetar, en la medida de lo posible, los derechos de autor citando al autor e incluyendo un enlace hacia esa web o hacia su respectivo pie de página.

Los títulos de los artículos, los foros y demás temas deben expresar una idea clara sobre el contenido que se va a encontrar en los mismos.

Toda la información publicada es para uso exclusivo de los servidores del Conglomerado Financiero BCR, por lo que no podrá compartirse con personas ajenas a la Institución, ni en redes sociales personales de ningún tipo. Se exceptúan aquellas comunidades que sean creadas para ese fin y respetando lo normado en las Disposiciones administrativas para la Gestión de los Documentos Producidos en el Conglomerado Financiero BCR. No podrá publicarse y/o subirse información considerada como confidencial y/o secreta que brinde información sensible de clientes físicos y/o jurídicos, así como información contable del BCR.

Los documentos, las imágenes y los demás datos de la gestión del conocimiento son propiedad del Conglomerado Financiero BCR. No se permite usar la información de esta plataforma para realizar impresiones masivas ni descargar imágenes o datos; a menos que cuente con autorización expresa para ese fin por parte del dueño de los datos.

Utilización de la plataforma

Los servidores del Conglomerado Financiero BCR podrán utilizar la plataforma, siempre y cuando esto no afecte el desarrollo de actividades de mayor prioridad o que requieran atención inmediata; será responsabilidad de cada usuario organizar el tiempo para aprovechar al máximo el recurso, con las facilidades de acceso que ofrece.

La plataforma tiene accesibilidad 24/7. Su ingreso en horario no laboral, no representa una extensión de la jornada de trabajo; por lo tanto, su uso en horas fuera de labor o ingresando desde dispositivos móviles es voluntario.

El administrador global y los administradores de cada comunidad, podrán velar porque los usuarios cumplan con lo estipulado en los términos de uso. Asimismo, es responsabilidad del superior inmediato, velar porque el personal a su cargo cumpla con los deberes y responsabilidades propias de su puesto.

Administradores de Comunidad

Persona responsable de administrar una comunidad, el contenido que se publica, la dinámica de colaboración y el cumplimiento de los términos de uso establecidos. De preferencia, este rol deberá asumirlo un nivel gerencial o jefatura; sin embargo, se permiten casos de excepción según el propósito de la comunidad.

Esta persona podrá:

Crear, editar y eliminar comunidades.

Crear, editar y eliminar los aplicativos de la comunidad.

Asignar permisos en su comunidad a los funcionarios que considere, de acuerdo a las áreas de trabajo.

Visualizar las métricas relacionadas a la o las comunidades que administra.

El Administrador de la comunidad deberá velar por mantener actualizada la información sobre, procesos, productos y servicios y otra información relacionada. Deberá notificar a los miembros de la comunidad cada vez que exista una actualización en el contenido.

Para la apertura de una nueva comunidad, el Administrador de Comunidad deberá solicitarlo al Administrador Global, exponiendo los criterios de: tipo de comunidad, propósito y público meta. Este lineamiento no es para limitar la autonomía de los Administradores de Comunidad, sino para llevar un orden y alineamiento en los procesos y contenidos.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

BCR Vivienda Total, es el nuevo crédito de vivienda del BCR

Desde el 01 de noviembre de 2019, el Banco pone a disposición de nuestros clientes el financiamiento denominado BCR Vivienda Total, como parte del portafolio de productos en la línea de vivienda.

Con el fin de potenciar la colocación de crédito de vivienda, mediante una solución crediticia que le permita al cliente, al momento del otorgamiento, no desembolsar recursos para cubrir los costos de honorarios, avalúos, timbres y comisiones.

Las principales condiciones de BCR Vivienda Total son:

Financiamiento en Colones:

Tasa variable: TBP + 5.45%

Dirigido a:

Personas físicas costarricenses, o extranjeras con una situación de residencia legalizada, que sean asalariadas con o sin depósito de salario en el BCR o con ingresos propios con más de un año de laborar en forma permanente y para pensionados con depósito en el BCR. Con comportamiento de pago histórico nivel 1 según Sugef que no supere los 30 días y contar con capacidad de pago de acuerdo a la normativa vigente. Debe contar con capacidad de pago de acuerdo al ICM hasta nivel 2. (Aplica también para colaboradores del Conglomerado BCR). Con un comportamiento de pago histórico en el Sistema de Banca para el Desarrollo (CPH-SBD) nivel 1 y 2 según SUGEF Acuerdo 15-16.

Comisiones:

Pago Anticipado: 2.50% durante todo el plazo. Aplicación de atribuciones será posible sólo en aquellos casos donde la operación de crédito tenga una vigencia mínima de cinco años.

Con respecto a la aplicación de los Anexos, se podrá realizar hasta que pasen 5 años de la operación original; además se debe hacer el ejercicio en cada caso y asegurarse que el Banco haya recuperado las sumas que en su momento asumió.

Formalización: 1.00%, está incluida en la tasa del financiamiento.

Porcentaje de Financiamiento y Cobertura

80% del avalúo + 20% prima o aporte del (la) cliente

80% del avalúo + 20% con garantía hipotecaria adicional a los márgenes reglamentarios.

Monto a financiar:

Mínimo: ¢6.000.000

Máximo: Según capacidad de pago y garantía, hasta $500.000 o su equivalente en colones; mayores a ese monto sólo con Vto. Bueno de quien corresponda según Cuadro de Atribuciones del Anexo 2 del Reglamento General de Crédito.

Plazo: Hasta 30 años.

Garantía:

Hipotecaria

Hipoteca Abierta

Fideicomiso (Dicha garantía no será publicada hasta que se encuentre debidamente normada)

Plan de Inversión:

Compra de lote.

Construcción.

Compra de lote y construcción.

Compra de vivienda (Casa, apartamento o condominio).

Remodelación o ampliación de la vivienda.

Se pueden colonizar operaciones en dólares.

Recuperación de capital invertido en. Remodelación y/o ampliación de casa de habitación, construcción de casa de habitación, compra de lote o casa de habitación, con recursos propios y con una antigüedad no mayor a los 12 meses.

Cancelación de hipoteca en otras entidades supervisadas por SUGEF y con el BCR en ambas monedas.

Permitir al cliente, al momento del otorgamiento, no desembolsar recursos para cubrir los costos de honorarios, avalúos, timbres y comisiones. A partir de la tasa de interés, que permita cubrir esos costos durante el plazo del crédito.

Avalúo, Honorarios y Timbres

Todos están incorporados en la tasa del financiamiento.

Sin embargo, el avalúo el cliente debe cancelarlo al realizar la solicitud, como en cualquier tipo de financiamiento, si por alguna razón el Cliente desea retirar la solicitud, debido a situaciones externas al banco, no sea la institución quien deba asumir el costo.

Luego le será reintegrado en su cuenta, al momento de la formalización - contabilización, menos el costo del IVA, así como la comisión por administración del NAS.

Al momento de la contabilización se deberá realizar el débito (s) correspondiente

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

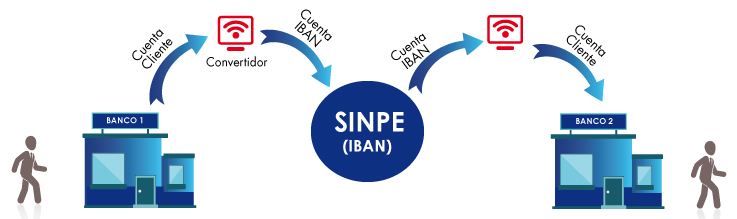

En el 2016, el Banco Central de Costa Rica (BCCR) estableció que todas las entidades financieras del país debían ajustar los números de sus cuentas al Código IBAN.

¿Qué es IBAN?

Es el Código Internacional de Cuenta Bancaria (IBAN por sus siglas en inglés).

¿Para qué sirve IBAN?

Este código es un estándar internacional del número de cuenta bancaria, que identifica las cuentas corrientes o de ahorros de los clientes para realizar transacciones bancarias tanto a lo interno como a lo externo de las entidades por medio de SINPE.

Diferencia entre la Cuenta Cliente y el Código IBAN

La cuenta cliente posee 17 dígitos numéricos que no identifican el país de procedencia de la cuenta. En el caso de las cuentas IBAN, esté posee 22 dígitos con caracteres alfanuméricos.

En la construcción de las cuentas IBAN, los primeros dos dígitos corresponden al país de procedencia de la cuenta, los siguientes dos dígitos son verificadores, un espacio adicional para la identificación de las entidades y los últimos 17 dígitos son el mismo número cuenta cliente:

En el 2017

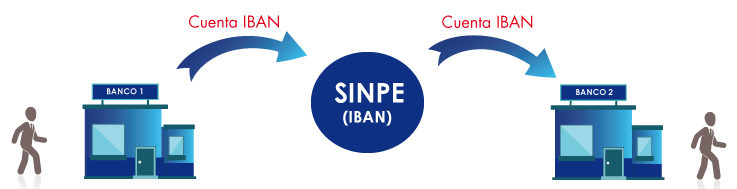

Desde enero de 2017 el sistema SINPE comenzó a utilizar únicamente la cuenta IBAN para procesar las transferencias. El BCR implementó un convertidor que permitía interpretar las cuentas clientes y convertirlas a su homóloga IBAN para que SINPE pudiera procesar las trasferencias.

Así ha estado funcionando:

¿Cómo funcionará a partir de ahora?

En los próximos días el Código IBAN sustituirá de manera definitiva las cuentas clientes, cuentas corrientes y cuentas de ahorros, utilizándose únicamente el IBAN.

A través de un equipo interdisciplinario, el BCR ha venido realizando los desarrollos tecnológicos, preparando los sistemas y los canales de atención... y ya estamos listos para el cambio!!

Los principales cambios se reflejarán paulatinamente en:

Canales de servicio: Bancobcr, BCR Móvil, BCR Comercial, Tucán.

Comprobantes donde se indiquen las cuentas (cajas, ATM’s a final de año, inversiones).

Plásticos de tarjetas de crédito y débito.

Documentos de cuentas (estados de cuenta, contratos).

No, el BCR no está contactando de ninguna manera a los clientes en para que actualicen sus cuentas o brinden información sensible tales como contraseñas, usuarios o correos electrónicos.

¿Cuándo comienzo a utilizar la cuenta IBAN para realizar mis transacciones?

A partir del 28 de julio de 2019

¿Cuál es el número de mi cuenta IBAN?

A continuación puede consultar el número de su cuenta IBAN ingresando su número de cuenta cliente actual: IR A CONVERTIDOR

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

En caso de que no pueda visualizar el video: CLIC AQUÍ

El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

En relación con los hechos que se han suscitado entorno a nuestra Subsidiaria BCR SAFI y en específico lo que respecta a la compra del inmueble Parque Empresarial Pacífico para el Fondo Inmobiliario dólares, me permito informarles lo siguiente:

Esta administración mantiene y promueve una política de cero tolerancia ante cualquier acto irregular que se pueda presentar en nuestros procedimientos y decisiones y es por ello, que desde el primer momento en que surgieron interrogantes que pudieran socavar la confianza de nuestros clientes, por los procesos realizados respecto a la transacción en mención, el Banco puso en marcha una investigación administrativa de conformidad con la normativa interna.

A raíz de este proceso han surgido hallazgos que nos llevan a tomar decisiones tanto a lo interno como a lo externo de la organización, ya que no permitiremos que se ponga en duda la transparencia y la trayectoria del Conglomerado Financiero BCR. Por iniciativa propia o en caso de ser requerido, se atenderán y se pondrá a disposición de las instancias y autoridades competentes que corresponda, la información recabada como parte de este proceso de investigación, incluyendo, cualquier sospecha fundamentada sobre alguna actividad ilegitima.

Con base en lo anterior, nuestra entidad colaborará activamente con las autoridades respectivas en el proceso de investigación que se lleve a cabo y pondrá a su disposición todos los elementos requeridos como parte del compromiso del Banco de Costa Rica con nuestros clientes, colaboradores y el país en general.

Como Gerente General de nuestro Banco y en nombre del Comité Corporativo Ejecutivo reitero que trabajamos y trabajaremos con integridad, honestidad y excelencia por el bien de todas las personas trabajadoras, nuestros clientes y el Conglomerado Financiero BCR, por tal motivo los insto a continuar trabajando fuertemente en procura de mantener un alto nivel de servicios para nuestros clientes.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Caminemos juntos hacia un modelo de negocio de triple Utilidad

• Con visión de sostenibilidad

Bajo una visión compartida de las oportunidades que un modelo de negocio sostenible le puede aportar al Conglomerado Financiero BCR, la Junta Directiva y la Gerencia General retoman la Gerencia de Responsabilidad Social Corporativa, a cargo de la compañera Kattia Morales Ulloa, para contar con una Estrategia de sostenibilidad que le aporte no solo el enfoque de velar por el impacto financiero de nuestras operaciones (utilidad/rentabilidad) sino también por su impacto social y ambiental. En la medida que aprendamos a tomar mayor conciencia de lo anterior, lograríamos impulsar un modelo comercial más competitivo y alineado con la visión mundial de los negocios de triple utilidad: utilidad financiera, utilidad social y utilidad ambiental.

Conozcamos más de qué se trata pensar y hacer negocios sostenibles, viendo el siguiente video y leyendo el Blog de la Gerencia GeneralVER BLOG: CLIC

Porque ser responsables es un negocio, pensemos y actuemos diferente !!!

BCR presenta crédito de vivienda para población de ingresos medios:

VIVIENDA ACCESIBLE

El Banco de Costa Rica se suma a la iniciativa del Gobierno Central de promover la colocación de créditos de vivienda (soluciones habitacionales) para la población de ingresos medios, con el objetivo de impulsar la re activación económica del país; en conjunto con las demás entidades bancarias estatales.

El jueves 27 de junio se llebó a cabo una conferencia de prensa en Casa Presidencial para anunciar este compromiso del BCR junto a los demás Bancos; y presentar así nuestro nuevo crédito BCR VIVIENDA ACCESIBLE, el cual ofrecerá el Banco a partir de ahora, y permitirá a nuestros clientes obtener un crédito con ingresos mínimos de ¢538.644 hasta ¢1,615,932.

Condiciones Vivienda Accesible:

• Valor máximo de la vivienda a financiar: ¢65.801.000 (de acuerdo a lo establecido por el BANHVI) • Monto máximo financiamiento: ¢62.510.950 • Hasta 30 años plazo. • Tasa de Interés: TBP + 2% • 0.75% Comisión de formalización.

Tipos de financiamiento

Financiamiento Sin Bono.

Financiamiento Con Bono: Debido a un acuerdo de la Junta Directiva del BANHVI; el BCR tendrá a cargo de la aprobación de los bonos de vivienda. Lo anterior hará más expedito el trámite y los ejecutivos del Centro de Soporte Interés Social atenderán las dudas de los compañeros a la extensión 12120 con Julio Villalobos.

Porcentaje máximo de aceptación (financiamiento) y cobertura:

Para clientes sólo crédito:

95% del avalúo

5%: Mediante Aporte del Cliente.

Para clientes Crédito, Bono 100%:

Aplicará el monto del Bono aprobado por el BANHVI, y sus reformas, como prima.

Banco financiará el porcentaje restante sin sobrepasar el 95% del valor de la propiedad.

Planes de inversión:

Compra de Primer Vivienda (Casa, apartamento o condominio).

Compra de Lote y Construcción.

Construcción en lote propio.

Mejora de Casa propia.

Construir en Lote Familiar

Costo del avalúo

Hasta el 31-08-2019, que cuenten con la cotización Sales Force.El beneficio de no pago de avalúo, ni honorarios se mantendrá

A partir del 01-09-2019: Todos los Clientes deben pagar el avalúo y los honorarios. Excepción, los casos que se tramiten con abogados de las Empresas Desarrolladoras que mantengan Convenio con el BCR.

Por medio del Formulario de Autogestión de crédito en línea, los clientes podrán solicitar su crédito de Vivienda Accesible, el cual será atendido por la Gerencia de Ventas Móviles.

Para conocer en detalle las tasas y condiciones, descargue el documento adjunto, o bien, puede consultarlo en el Portafolio de Productos de Crédito o en Bancobcr.

La Gerencia de Medios de Pago presenta el nuevo Plan Gane con Medios de Pago que les ofrecerá a los colaboradores del Conglomerado Financiero BCR la oportunidad de ganar premios de una manera muy sencilla, al recomendar conocidos, amigos o familiares para que obtengan una Tarjeta de Crédito BCR.

PASOS para participar

Descargue el APP BCR360 en la tienda de ANDROID.

Realice el proceso de registro con la cédula en el formato con ceros (0 0000 0000).

Identifique el conocido, amigo o familiar que quiera recomendar.

Seleccione una modalidad de recomendado y complete el o los formularios respectivos: 1) Tarjeta adicional 2) Tarjeta nueva.

A LA MODA Podrá obtener el combo de bandas BEEP

Si quiere estar a la moda y vestir diferentes bandas de colores, esta es su oportunidad, recomiende a conocidos, amigos o familiares para que obtengan una tarjeta de crédito BCR y gane el combo de las dos bandas (no incluye el chip)

Cambie el chip de su BEEP negra a estos nuevos colores y sea de los primeros en utilizar las bandas turqueza y azul.

SEA DE LOS PRIMEROS Le regalamos porta tarjetas

A los primeros 1.000 colaboradores del Conglomerado Financiero BCR que descarguen el APP BCR360 para recomendar conocidos, amigos o familiares, se les obsequiará un porta tarjetas que podrán colocar en el reverso del celular.

Para los colaboradores del Conglomerado Financiero BCR que cuentan con el sistema operativo IOS podrán recomendar a sus conocidos, amigos o familiares enviando en un correo a la dirección: BCRBeneficiosTarjeta@bancobcr.com

No desaproveche la oportunidad de GANAR ... pronto más premios.

A partir de hoy, 5 de diciembre de 2019, y por un lapso de 6 meses, el Banco pone a disposición de nuestros clientes el Plan SalvaCrédito con dos financiamientos: Consolidación de Deudas y Refundición de Deudas, ambos dirigidos a personas físicas asalariadas, con ingresos propios y/o pensionados (con depósito en el BCR), tanto del sector público como privado, con el fin de atender, la directriz emitida por el Gobierno de la República, como Programa de Crédito de Salvamento DIRECTRIZ Nº059.

Estos dos créditos son los denominados:

BCR Consolidación de deudas: Como parte del portafolio de productos de la línea de consumo.

BCR Refinanciamento de Deudas: Como parte del portafolio de productos en la línea de Consumo, Vivienda, Vehículo y Tarjetas.

Al Plan SalvaCrédito NO aplica el anexo 14, todos deben tramitarse con créditos nuevos.

Este Plan no está relacionado con los Arreglos de Pago que llevan nuestros compañeros de la Oficina de Cobro Administrativo. Adicionalmente, para el tema de arreglos, la Oficina de Productos de Crédito estará presentando en el próximo CCE un nuevo financiamiento que se espera poner muy pronto en producción.

CONSOLIDACIÓN DE DEUDAS

REFINANCIAMIENTO DE DEUDAS

Tasa de interés:

Primer año Tasa Fija

11.75%

Segundo y tercer año

TBP + 6.5%

Resto del plazo

TBP + 8%

Dirigido a:

Personas físicas costarricenses, o extranjeras con una situación de residencia legalizada, que sean asalariadas con o sin depósito de salario en el BCR o con ingresos propios con más de un año de laborar en forma permanente.

Personas físicas costarricenses o extranjeras con ingresos propios.

Para pensionados con depósito en el BCR.

Que reporte morosidad en el Sistema Financiero Nacional (SUGEF) hasta un máximo de 60 días de atraso en los últimos doce meses.

Debe contar con capacidad de pago de acuerdo al ICM hasta nivel 2.

Con un comportamiento de pago histórico en el Sistema de Banca para el Desarrollo (CPH-SBD) nivel 1 y 2 según SUGEF Acuerdo 15-16

Plan de Inversión:

Se podrá consolidar deudas a título personal y a nombre de terceras personas físicas. Como casos de excepción, se podrán cancelar pasivos a nombre de una persona jurídica, siempre y cuando el deudor demuestre tener participación accionaria en la persona jurídica que tiene la deuda a cancelar.

Esta modalidad de crédito aplica para la cancelación a entidades reguladas o supervisadas por SUGEF, que estén debidamente documentadas en las líneas: Consumo, Vivienda, Vehículo y Tarjetas adquiridas con el BCR y con otras entidades.

o También serán consideradas dentro del plan de inversión:

Las deudas con acreedores no regulados ni supervisados por la SUGEF, pero que sean organizaciones legalmente constituidas para conceder créditos, tales como: Cooperativas, Asociaciones, Caja de Ande, Organizaciones creadas por ley, y Sociedades Anónimas constituidas para comercializar y financiar bienes y servicios tales como electrodomésticos, teléfonos, etc.

Las deudas con terceras personas, organizaciones o sociedades cuyo actividad principal no sea la de conceder préstamos, que no estén contempladas en el párrafo anterior, siempre que demuestren la existencia de la misma mediante verificación en el registro público (hipoteca, prenda).

Para acreedores no regulados ni supervisados por SUGEF: se aportarán los siguientes documentos: Saldo de la deuda, estado de la deuda (al día, o morosidad), así como el comportamiento histórico detallado del último año, el cual no deberá superar en promedio los 60 días de atraso. Dentro del informe de crédito se evidenciará el análisis realizado para la aceptación del cliente, que a pesar del atraso, demuestre una intención de pago constante durante esos doce meses.

En caso de que la deuda no sea evidenciable de esta forma, no será sujeta de cancelación.

Se pueden financiar gastos transaccionales asociados con el análisis y formalización del presente crédito (Avalúo, Honorarios de notarios y Timbres).

Comisiones:

o Formalización:

Asalariados: 3.00%.

Se aplicará un 50 % de la comisión a las personas físicas cuyo salario o pensión es depositado en una cuenta del BCR, según el Reglamento de Tarifas y Condiciones para los servicios del BCR.

Se podrá aplicar un descuento de 0.10 puntos base por cada uno de los siguientes productos que el cliente tenga o adquiera: póliza BCR, tarjeta de crédito, ahorro automático, OPC, cargo automático.

Piso de la comisión del 1%

No asalariadas: 3%

Se aplicará un descuento de 0.25 puntos base por cada uno de los siguientes productos que el cliente tenga o adquiera: póliza BCR, tarjeta de crédito, ahorro automático, OPC, cargo automático.

Piso de la comisión del 1.75%

Pago Anticipado: 3% sobre el saldo del crédito. Esta comisión será aplicable para créditos con montos superiores a ¢6.000.000.00.

Monto a financiar:

Mínimo: ¢1.000.000 de colones.

Máximo: Según capacidad de pago y garantía, hasta ¢100 millones de colones, y garantía según la normativa establecida.

Plazo: Hasta 20 años.

Porcentaje de Financiamiento y Cobertura: Se financia hasta un 80

Garantía:

Hipotecaria

Hipoteca Abierta

Tasa de interés:

Deudas solo BCR

Deudas mixtas o de otras entidades

TBP + 4.45%

TBP + 5.25%

Dirigido a:

Personas físicas costarricenses, o extranjeras con una situación de residencia legalizada, que sean asalariadas con o sin depósito de salario en el BCR o con ingresos propios con más de un año de laborar en forma permanente.

Pensionados con depósito en el BCR.

Con comportamiento de pago histórico nivel 1 según Sugef que no supere los 60 días y contar con capacidad de pago de acuerdo a la normativa vigente.

Debe contar con capacidad de pago de acuerdo al ICM hasta nivel 2 (Aplica también para colaboradores del Conglomerado BCR).

Con un comportamiento de pago histórico en el Sistema de Banca para el Desarrollo (CPH-SBD) nivel 1 y 2 según SUGEF Acuerdo 15-16

Plan de Inversión:

Refundir deudas de vivienda y de consumo siempre y cuando exista un máximo de 40% de deudas de consumo.

Se podrán considerar deudas en dólares para su respectiva colonización.

Esta modalidad de crédito aplica para la cancelación a entidades reguladas o supervisadas por SUGEF, que estén debidamente documentadas en las líneas: Consumo, Vivienda, Vehículo y Tarjetas adquiridas con el BCR y con otras entidades.

o También serán consideradas dentro del plan de inversión:

Las deudas con acreedores no regulados ni supervisados por la SUGEF, pero que sean organizaciones legalmente constituidas para conceder créditos, tales como: Cooperativas, Asociaciones, Caja de Ande, Organizaciones creadas por ley, y Sociedades Anónimas constituidas para comercializar y financiar bienes y servicios tales como electrodomésticos, teléfonos, etc.

Las deudas con terceras personas, organizaciones o sociedades cuyo actividad principal no sea la de conceder préstamos, que no estén contempladas en el párrafo anterior, siempre que demuestren la existencia de la misma mediante verificación en el registro público (hipoteca, prenda).

Para acreedores no regulados ni supervisados por SUGEF: se aportarán los siguientes documentos: Saldo de la deuda, estado de la deuda (al día, o morosidad), así como el comportamiento histórico detallado del último año, el cual no deberá superar en promedio los 60 días de atraso. Dentro del informe de crédito se evidenciará el análisis realizado para la aceptación del cliente, que a pesar del atraso, demuestre una intención de pago constante durante esos doce meses.

En caso de que la deuda no sea evidenciable de esta forma, no será sujeta de cancelación.

Se pueden financiar gastos transaccionales asociados con el análisis y formalización del presente crédito (Avalúo, Honorarios de notarios y Timbres). .

Comisiones:

o Formalización:

Asalariados: 2%.

Se aplicará un 50 % de la comisión a las personas físicas cuyo salario o pensión es depositado en una cuenta del BCR, según el Reglamento de Tarifas y Condiciones para los servicios del BCR.

Piso de la comisión del 1 %.

No asalariadas: 2%

Se aplicará un descuento de 0.10 puntos base por cada uno de los siguientes productos que el cliente tenga o adquiera: póliza BCR, tarjeta de crédito, ahorro automático, OPC, cargo automático.

Piso de la comisión del 1,50%.

Pago Anticipado: 3% para créditos superiores a $10.000.00, durante los primeros 5 años.

Monto a financiar:

Mínimo: ¢300,000.00 colones.

Máximo: Según capacidad de pago y garantía, hasta $500.000 o su equivalente en colones.

Plazo: Hasta 30 años.

Porcentaje de Financiamiento y Cobertura: Se financia hasta un 80%.

Garantía:

Hipotecaria

Hipoteca Abierta

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Como parte del proceso de diagnóstico de brechas de género que estamos desarrollando con la empresa Efecto Boomerang, se estarán aplicando diversas técnicas de recolección de información que requieren de la participación de algunos colaboradores (as) del Conglomerado.

Al momento, la empresa consultora ha estado revisando documentación e indicadores para conocer nuestra gestión del recurso humano, prácticas laborales y procesos. De la mano con esto, se han realizado entrevistas con personal estratégico de la organización, a fin de identificar prácticas formales e informales de la gestión en las que puedan estar presentándose desigualdades de género.

En las próximas semanas, el trabajo se abocará principalmente a ampliar las consultar sobre sus percepciones e inquietudes en relación con la gestión del talento y la igualdad de género. Para ello, se estarán realizando grupos focales de conformación diversa y se aplicará una encuesta virtual anónima que será enviada a la totalidad del personal del conglomerado BCR.

Toda la información recopilada en las diversas técnicas será anónima y de uso privado de la empresa consultora. Los resultados del diagnóstico se presentarán de manera general, sin que puedan identificarse las personas participantes y sus comentarios. Así esto, les invito cordialmente a participar con confianza y apertura.

Creemos en un Conglomerado cada más sostenible y competitivo, y en el que la promoción de la igualdad de género creará relaciones Ganar-Ganar, con un mejor ambiente de trabajo y mayores oportunidades.

Detalles importantes:

¿Qué empresa aplicará las herramientas del diagnóstico? Efecto Boomerang.

¿Cómo se eligieron quiénes participan en los Focus Group? Se escogieron aleatoriamente de las diferentes oficinas en todo el país.

¿Cuándo se realizará la encuesta digital? Se realizará del 12 al 30 de agosto.

¿De qué cuenta de correo vendrá el link? Llegará de la cuenta de correo capacitacion@efectoboomerang.com

Modified on by Mariana Villalobos Soto8DFE6E63-8911-4A08-8375-C2648BB8EB2Bmrvillalobos@bancobcr.com

Además del producto de crédito Vivienda Accesible que el Banco de Costa Rica lanzó este jueves 27 de junio para las familias de ingresos medios (ver noticia), a partir del lunes 1 de julio estarán disponibles las condiciones para el financiamiento denominado Mi Casa BCR, como parte de una compaña que se denominará “Oferta Mi Casa BCR” y que tendrá esfuerzos en comunicación a finales de julio.

Este crédito estará vigente del 1 de julio al 31 de diciembre del 2019.

CONDICIONES GENERALES

Tasa fija y Tasa escalonada.

Hasta 30 años plazo en colones y 25 años plazo en dólares.

Las primeras 400 solicitudes sin cobro de honorarios.

400 reintegros de avalúos.

Descuentos especiales en la comisión de formalización.

Monto máximo de financiamiento hasta $500.000 o su equivalente en colones.

SOBRE EL COBRO DEL IVA

Con la entrada en vigencia del cobro del Impuesto de Valor Agregado (IVA), es de aplicación obligatoria en el cobro del avalúo de los créditos de la siguiente forma:

Se aplica el IVA en el cobro del avalúo, por tratarse de servicios profesionales que realizan los peritos o ingenieros

Se aplica también en la comisión del actual sistema NAS

Por lo tanto, es importante aclarar a los clientes de los 400 casos que salgan beneficiados, que se podrá realizar el reintegro del avalúo menos: La comisión de NAS y el monto correspondiente al IVA.

ESTRATEGIA DE VENTA

Formulario Autogestión y Atención Digital:

Por medio del Formulario de Autogestión de crédito en línea los clientes podrán auto solicitar su crédito de vivienda.

Las solicitudes que ingresen a través de Banco BCR, Apps y Redes serán atendidas por la Gerencia Móvil; solo en los casos en que la demanda sobrepase, serán asignados a los promotores de acuerdo con la zona geográfica de interés para el cliente, quienes deberán cumplir con el procedimiento establecido.

Horario de atención de lunes a viernes de 7:30 am. a 5:00 pm.

Atención en las oficinas:

Las diferentes oficinas comerciales en todo el país podrán tramitar este producto con sus respectivos beneficios mediante el procedimiento habitual (BPM)

CAMPAÑA PUBLICITARIA

En esta oportunidad, la campaña iniciará a finales de julio para promocionar inicialmente el crédito “Vivienda Accesible” en apoyo a la iniciativa del Gobierno de la República. Todos los esfuerzos publicitarios se enfocarán en dirigir a los clientes principalmente al formulario en línea.

Durante algunos meses, ambas plataformas permanecerán activas mientras la información que está en la actual Intranet Somos BCR es migrada a diversas comunidades en esta nueva plataforma de colaboración.

Por defecto Somos BCR seguirá siendo la página de inicio del Internet Explorer hasta que se pueda apagar en su totalidad.

Hoy iniciamos este viaje... es nuestro momento de innovar

Guarde en los Favoritos de su navegador Chrome la dirección:

Otros sistemas de trabajo o sistemas internos del BCR corren únicamente en Explorer; mientras se ejecuta un proceso de virtualización si le da error un enlace, recomendamos copiar el enlace de la página que le da error y abrirlo en Explorer.

Recuerde leer los lineamientos de uso de la plataforma (VER). Toda la información publicada es para uso exclusivo de los servidores del Conglomerado Financiero BCR, por lo que no debe compartirse con personas ajenas a la Institución, ni en redes sociales personales de ningún tipo.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Mensaje del Presidente de la Junta Directiva del BCR, señor Fernando Víquez

En caso de que no pueda visualizar el video:CLIC AQUÍ

El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

Hoy quiero dirigirme a ustedes con el objetivo de traer tranquilidad a todos los colaboradores del Conglomerado Financiero BCR.

La información que han estado saliendo en la prensa estoy seguro de que inquietan a muchos, pero la realidad es que la Junta Directiva de este Conglomerado a estado trabajando y seguirá trabajando con la intención de seguir haciendo de este Banco lo que ha sido hasta hoy: un baluarte del sistema Financiero Nacional.

Nuestro objetivo como Junta Directiva y nuestro mandato es que este Conglomerado ayude al desarrollo económico del país y con ello a todos los costarricenses y a sus familias. Hoy les insto a seguir trabajando con la misma motivación y con mayor esfuerzo porque vamos a sacar esta situación adelante entre todos.

Acabamos de terminar una consultoría con una de las compañías más importantes del mundo, para desarrollar un plan estratégico y de negocios para los próximos años. Este plan está sumamente bien hecho y va a tener consecuencias muy positivas en los resultados que el Banco produzca a futuro.

Confiamos que entre todos vamos a sacar adelante ese plan y les garantizo que en el futuro el Banco seguirá siendo uno de los principales, sino el principal motor de la economía y del desarrollo del país.

Nos interesa Costa Rica, sus familias y las familias de los colaboradores de esta institución a la cual le tenemos tanto cariño todos los costarricense y con su ayuda, profesionalismo y honestidad que han destacado al Banco en el pasado y lo seguirán destacando en el futuro, vamos a seguir cosechando éxitos para el país y para esta noble institución que lleva el nombre de Costa Rica.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Este viernes 01 de noviembre de 2019 dará inicio el cobro de derechos de circulación (marchamos) en forma masiva.

El Banco de Costa Rica ofrecerá este servicio en 152 oficinas en todo el país y por medio de sus plataformas electrónicas www.bancobcr.com y Tucán. El retiro de los pagos realizados por los medios electrónicos se podrá realizar a partir de las 12:00 m.d del siguiente día hábil al pago. Las oficinas para retiro de estos pagos son las mismas para ambos canales.

Para este año está aprobado el beneficio de Plan 0% a 3 meses para los pagos realizados con tarjeta de crédito tanto en ventanilla como en el sitio www.bancobcr.com y los puntos Plus para los pagos realizados por medio del sitio web únicamente.

Para los clientes que paguen flotillas de vehículos se otorgará el beneficio de la devolución del 1% de la comisión de cada pago con un tope de 3 000 colones; se considera una flotilla a un conjunto de 10 o más vehículos debitados de una misma cuenta. Si el cliente paga una flotilla de 25 o más vehículos el tope se amplía a 4 000 colones por pago.

Las placas que estén a nombre de personas físicas participarán también de la promoción para este segmento (5 tarjetas con un disponible de ¢1.000.000,00 (un millón de colones) cada uno.).

Existen 3 cajas internas habilitadas en el Centro de Soporte Transaccional para apoyar este tipo de trámites y evitar el congestionamiento en las oficinas comerciales.

Cualquier persona puede pagar cualquier placa, el único requisito para realizar los pagos es que el vehículo tenga vigente la revisión técnica.

Cualquier consulta acerca de este proceso comunicarse con las extensiones 13711, 13758, 13759 y 13747 o a las cuentas candhernandez@bancobcr.com y MarchamosBCR@bancobcr.com o a la oficina de Servicios Digitales.

Les instamos a ver el siguiente video que, en aras del balance informativo que debe prevalecer, se ha solicitado a Telenoticias publicar como derecho de respuesta a la nota transmitida en su edición meridiana del 20 junio del presente año.

En caso de que no pueda visualizar el video: CLIC AQUÍ El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

Sobre afirmaciones relacionadas con Parque Empresarial del Pacífico, BCR SAFI aclara:

A raíz de las publicaciones realizadas en medios de comunicación nacional, el Banco de Costa Rica (BCR) y BCR SAFI consideran importante aclarar:

La compra del Parque Empresarial del Pacífico se realizó por parte de un fondo de inversión administrado por BCR SAFI y no propiamente por el Banco de Costa Rica.

El avalúo que se menciona no utilizó la metodología autorizada por la SUGEVAL, contrario a esto, el procedimiento realizado por BCR SAFI en su momento para la compra y seguimiento de esa inversión sí lo hizo.

Es importante recordar que BCR SAFI sí utilizó la metodología establecida por la SUGEVAL en todo momento, tanto para la compra como para las actualizaciones anuales posteriores.

El activo se compró con todos los permisos de funcionamiento, contaba con los servicios básicos y agua autorizada, así como todos los requisitos de salud. No se trata de un negocio sin salida, sino de un parque logístico único en el país que aprovecha su ubicación geográfica muy cercano al puerto de Caldera.

Respecto a lo mencionado sobre la caída de los rendimientos, tal y como lo hemos explicado en ocasiones anteriores, los fondos de inversión, la industria nacional y la global se han visto afectadas por la pandemia, por los incrementos de tasas de interés y por la desocupación. Además, la pandemia propició otras figuras como el teletrabajo que definitivamente vino a modificar todo el segmento inmobiliario y la demanda de oficinas en general en Costa Rica.

Finalmente, nos permitimos ser enfáticos en que la salida de los ejecutivos mencionados en los espacios periodísticos no tuvo relación alguna con el Parque Empresarial del Pacífico y mucho menos con el avalúo que se ha divulgado.