Sigamos dejando huella

- Por un modelo de negocio con Utilidad Ambiental

- Por: Douglas Soto L, Gerente General

Cuando hablamos de sostenibilidad o de un modelo de negocio de Triple Utilidad tenemos que hacer la pausa para reflexionar de dónde venimos, hacia dónde vamos y cómo queremos seguir haciendo las cosas.

En el próximo mes de abril, orgullosamente, nuestro banco cumplirá 142 años de forjar historias que han impulsado el camino de desarrollo sostenible del país. En ese marco de actuación, nuestra Política Ambiental (1) estableció, entre otros compromisos, el de “…desarrollar la actividad bancaria preservando el medio ambiente y promoverá iniciativas que busquen su protección, con especial atención a los riesgos sociales y ambientales en las operaciones de financiación”.

Con la publicación del Decreto Ejecutivo No.36499, del MINAE, en el año 2009 iniciamos un camino de madurez ambiental que nos ha dado réditos importantes como nuestros 10 edificios eco-amigables, siendo el de Nicoya una construcción modelo al contar con Certificación LEED Platino; la incorporación de criterios ambientales para la compra de materiales de oficina, servicios de limpieza y mantenimiento; la adquisición de flotillas con huella de carbono compensadas y el diseño de ofertas comerciales eco-amigables, entre otras acciones que hemos venido desarrollando en los últimos 9 años, gracias al compromiso de quienes creemos en la necesidad de preservar el ambiente y la existencia misma.

Con preocupación hemos sido testigos de los desastres naturales provocados por los efectos del cambio climático y como incide en nuestras actividades personales cuando nos racionalizan el agua o la luz o hasta en el mismo negocio bancario ante la eventualidad de verse expuestas las garantías que en un momento se valoraron cuando ni el cambio climático era un tema.

Hoy no podemos dejar de escuchar ni de actuar cuando hay realidades propias como las anunciadas por el fenómeno de ”El Niño” o saber que una quinta parte de los países del mundo padecerán recortes en el suministro de agua en el 2040 y que dos economías emergentes de Asia como la China y la India, principalmente esta última, está tomando conciencia de cómo enfrentar los pronósticos del cambio climático por el desencadenamiento de otros impactos sociales y económicos que se trasladan a nivel productivo, alimentario y de salud pública y que podrían afectar su vertiginosa vía de desarrollo y liderazgo como potencia económica.

Vivimos en un mismo planeta donde todo está conectado. Dentro de nuestro círculo de influencia, en el BCR renovamos nuestro compromiso de seguir gestionando nuestra huella ambiental cada vez mejor, midiendo indicadores críticos como el consumo de energía, agua, papel y los gases de efecto invernadero a como se establece en nuestro Plan de Gestión Ambiental Institucional (PGAI), para tomar acciones orientadas a reducir, eliminar o mitigar impactos.

Ser responsables no solo enaltece nuestra razón de ser Utilidad Social, sino también es un negocio Utilidad financiera, porque al mejorar la Utilidad ambiental con la reducción gradual de los indicadores de consumo del PGAI, colaboramos a bajar el gasto administrativo y se potencia la generación de nuevas fuentes de ingresos financieros por colocación de soluciones eco-amigables que permitan atender las nuevas demandas del mercado. Preservar y promover nos dice nuestra Política Ambiental.

Porque Somos UNO, impulsemos juntos los proyectos que hemos comprometido en nuestra Estrategia de Sostenibilidad, porque nuestra visión es seguir dejando huella.

___________________

(1) Política 7 Medio Ambiente. Disposiciones de Responsabilidad Social Corporativa en el Conglomerado BCR

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Nuestros logros, I semestre 2019

Continuando con las buenas noticias, este segundo semestre nuestros resultados financieros son más que satisfactorios, nuestra institución cuenta con una excelente salud financiera, cerrando este primer semestre como líder en utilidades del mercado financiero nacional.

Hemos encontrado las oportunidades de potencializar los rasgos distintivos de nuestra Institución, caracterizada por contribuir con el desarrollo social y económico de nuestro país, plasmado en la colocación de recursos, arreglos de pago, fideicomisos de obra pública, mejoras en el servicio al cliente, y cambios en los procesos con el propósito de contribuir positivamente con el desempeño de nuestra institución.

Con orgullo reconozco el compromiso, empeño y dedicación que todos los colaboradores, los cuales se reflejan en los resultados financieros del primer semestre del año.

A continuación los esfuerzos que resumen los logros de este I Semestre:

- Utilidades netas del orden de los ¢25.339 millones de colones.

- Logramos colocar a junio ¢565.705 millones de colones en créditos corporativos y de personas.

- Nuestra Institución cuenta con un patrimonio ajustado que asciende a ¢573.289 millones de colones.

- La cartera de crédito es de 2.899.343 millones de colones.

- Las captaciones alcanzaron los 3.630.143 millones de colones.

- Los ingresos por servicios ascienden a ¢55.370 millones de colones.

- Nuestro ROE se ubica en 9.21%.

- La morosidad de la cartera con atraso mayor a 90 días se ubica menor al 2.93% establecido por la normativa.

- Estamos incorporando un paquete atractivo para los diferentes sectores, en apoyo al proceso de reactivación económica en el país, gracias a la reciente medida impulsada por el Banco Central de Costa Rica de reducción del encaje mínimo legal, que nos ha permitido destinar cerca de 72 000 millones de colones para los programas de crédito de vivienda bajo el programa Vivienda Accesible y PYMES.

- En este primer semestre hemos desarrollado acciones innovadoras en productos y servicios como: Feria de vehículos, promociones en tarjetas, programa dirigido a facilidades de pago en Ferias del Agricultor, Gobierno Digital, impulso al formulario en línea para solicitud digital de créditos, entre otras acciones.

- Hemos impulsado la Responsabilidad Social Corporativa a través de 16 compromisos institucionales impulsando negocios con visión de triple utilidad.

- La marca Esfera continúa promoviendo una serie de negocios para dotar al país de importantes proyectos de obra pública.

- Nuestras Subsidiarias continúan demostrando eficiencia en sus mercados, cumpliendo con sus objetivos y siendo líderes en cada uno de sus segmentos del mercado.

Sigamos trabando con compromiso, liderazgo, respeto y responsabilidad por esta noble institución, buscando siempre exceder con excelencia las expectativas de nuestros clientes, teniendo siempre en cuenta un adecuado equilibrio entre rentabilidad y riesgo.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Nuestra entidad obtuvo una nota del 89.5 en el más reciente informe que la Contraloría General de la República (CGR) realiza sobre el Índice de Gestión Institucional (IGI 2019).

|

|

|

Publicado en medios de comunicación

CAMPO PAGADO

POR SU SEGURIDAD, TRANQUILIDAD Y CONFIANZA EL BANCO DE COSTA RICA REITERA SU RESPALDO

En los últimos días ha circulado a través de diversos canales digitales, información relacionada a listados que muestran números de tarjetas, los cuales en algunos casos coinciden con nuestros registros.

Tal y como hemos informado, la evidencia preliminar demuestra que nuestros sistemas informáticos no han sido vulnerados. Equipos expertos en seguridad informática del Banco y destacados consultores internacionales, coinciden en el resguardo que la Institución tiene de los datos de sus clientes, lo anterior en virtud de los protocolos y sistemas de seguridad informática aplicados.

Tratándose de información que no fue sustraída de forma directa de nuestros sistemas, el BCR reitera su respaldo, brindándole la seguridad de que sus fondos no se verán afectados.

Con la información publicada por los delincuentes no se pueden realizar fraudes ni tampoco se pueden clonar tarjetas con tecnología chip.

Las tarjetas identificadas en los archivos publicados ilícitamente, así como al resto de tarjetas de clientes se les aplica un proceso preventivo y proactivo, con lo cual se les protege del fraude a través de plataformas de comercio electrónico.

- Se recomienda no ingresar a sitios web no oficiales ni autorizados, en ningún caso; los datos de la tarjeta de débito o crédito, ni de forma parcial y mucho menos completa, porque estos sitios no son oficiales ni autorizados por el BCR.

- No descargue archivos que le prometan o solicitan la verificación de sus datos en los mismos, podría ser víctima de los ciberdelincuentes quienes podrían extorsionarle, robar su información, cometer fraudes en su contra, entre otros delitos informáticos.

- En ambos casos, debe solicitar la reposición del plástico de forma inmediata, sin tener que desplazarse a ninguna oficina comercial. Este trámite no tiene ningún costo adicional para el cliente.

- El Banco de Costa Rica recuerda que nunca solicitará información sensible como: claves, números de tarjeta, fechas de vencimiento, código de verificación del dorso de su tarjeta (CVV), usuarios y contraseñas, su correo electrónico, entre otros.

Ponemos a su disposición los siguientes medios para atender sus consultas.

Centro de Asistencia : 2211-1111

WhatsApp: 2211-1135

BCRChat

Centroasistenciabcr@bancobcr.com

Firma responsable:

Douglas Soto Leitón

Cédula: 1-0587-0367

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

El Banco de Costa Rica se honra en participar de esta directriz del Gobierno Central para coadyuvar con las personas más endeudadas.

Nuestro siguiente paso es estudiar el modelo que nos presenta el Poder Ejecutivo, para que su implementación sea lo más pronto posible y de esta manera apoyar a estimular la economía.

Tal como procede estaremos analizando los niveles de riesgo y los cambios que por normativa deben realizarse, en un tiempo prudencial.

Además, entre las consideraciones para cumplir con la directriz está el ajuste del modelo de tasas que toma en cuenta la garantía que del cliente, así como el plazo y moneda.

|

Posición oficial conjunta sobre los Eurobonos

- Impacto en la economía y en el sistema financiero si no se financia la deuda en el mercado internacional

El Banco de Costa Rica (BCR), el Banco Nacional de Costa Rica (BN), el Banco Popular y de Desarrollo Comunal (BPDC), y el Instituto Nacional de Seguros (INS), manifiestan ante los distintos actores de la sociedad y la opinión pública del país, la urgencia de encontrar las mejores alternativas para solventar la crítica situación de las finanzas públicas.

En ese marco, las máximas autoridades de estas instituciones, representadas por el Sr. Gustavo Vargas, Gerente General del BN; Sr. Douglas Soto, Gerente General del BCR, Sra. Magdalena Rojas, Gerente General del BPDC; y el Sr. Elian Villegas, Presidente Ejecutivo del INS, coinciden en señalar que, de seguir Costa Rica en este impasse, sin aprobar la legislación conducente para obtener financiamiento en el mercado internacional, habría consecuencias lamentables que impactarían directamente en la competitividad de la economía, generando además un duro golpe a la propia economía de las familias costarricenses.

Las exigencias que la difícil situación de riesgo país plantea a la sociedad en su conjunto, así como la necesidad de sacar adelante las tareas urgentes en materia de reactivación, crecimiento y desarrollo, llevan a considerar los beneficios para el sistema financiero y para Costa Rica, de que el gobierno se financie en el exterior. Esta solución se encuentra en el proyecto legislativo 21.201: “Autorización de Emisión de Títulos Valores en el Mercado Internacional y Contratación de Líneas de Crédito”, conocido como Eurobonos, que se debate actualmente en la Asamblea Legislativa.

En este sentido, es importante que la ciudadanía conozca ejemplos concretos del impacto negativo, que podría ocasionar la no aprobación del financiamiento en el mercado internacional:

- Subirían las tasas. Al buscar financiamiento en el mercado interno se provocarán incrementos en la tasa de interés. Las nuevas emisiones (que equivalgan a un 1% del saldo en circulación de Hacienda), presionarán en 30 p.b. las tasas que se ofrecen. El gobierno tendría que buscar los US$1.500 millones en el mercado interno y esto aumentaría las tasas de interés hasta de 2.35 p.p. Esto, por un lado desestimularía la inversión privada, y a la vez, aumentaría el costo del crédito para las familias y personas trabajadoras, con impacto directo en sus presupuestos.

- Se presionaría la liquidez. Menor crédito al sector privado y menos captaciones, reducción de las posibilidades de consumo e inversión de las empresas y las personas, y un deterioro de indicadores normativos (calce de plazos, liquidez, crecimiento de cartera, margen financiero, y cantidad de crédito en mora). Habría menor crecimiento de liquidez, como producto de la ralentización de la actividad económica. Además, menos recursos disponibles para créditos (un aproximado a 1.820 créditos menos para microempresarios).

- Reducción del crédito al sector privado. Habría ¢148 mil millones menos de colocación de créditos solo en el 2019. Habría menor crecimiento económico: contracción del consumo de las personas y de inversiones en el sector privado.

- Mayor desempleo y pobreza. El menor crecimiento como producto de un escenario de tasas de interés más altas y de un menor crédito al sector privado, desaceleraría la inversión privada, con el resultado lógico de un mayor desempleo y un aumento en la pobreza. Se estima que bajaría la tasa de ocupación y 14.150 personas menos obtendrían trabajo.

- Impacto negativo sobre expectativas. Más presiones en el mercado cambiario y sobre las reservas internacionales. Dolarización de la riqueza interna.

- Deterioro de la calidad de la cartera de los bancos. Indicador de mora sería mayor a 90 días, aumentaría en 1,27 p.p.; aproximadamente habría ¢259 mil millones más de créditos con atrasos mayores a 90 días. Más de 8.500 créditos en situación de impago (crédito promedio de ¢30 millones).

- Disminución de la actividad aseguradora. La colocación de pólizas en el mercado de los seguros claramente está íntimamente ligada a la situación económica, un contexto de menor actividad económica plantea una reducción en el primaje. En el caso del INS, esto podría afectar la retribución social que hace al Gobierno y al país.

Por lo contrario, resulta responsable y pertinente informar que la opción de los Eurobonos ofrece una oportunidad a la sociedad costarricense de evitar un incremento sobre las tasas de interés locales y las tasas que determinan el precio sobre la oferta y demanda de los dólares que se transan dentro del país. Este proyecto ofrece al Ministerio de Hacienda nuevos mecanismos de fondeo para financiarse en el extranjero.

Además, su aprobación traería consigo beneficios para los deudores que tienen sus créditos a tasas flotantes en moneda local, generando menos volatilidad a la Tasa Básica Pasiva, que es referente para los créditos en colones. A su vez, menores tasas de interés en todos los plazos, permitirán que proyectos privados sean más rentables y se propiciaría un entorno macroeconómico favorable para la reactivación, logrando que el desempleo y la pobreza no sigan en aumento.

Cabe destacar también que una de las innovaciones financieras que incluye el proyecto, es la alternativa de contratar líneas de crédito con el extranjero que, en casos extraordinarios de escasa liquidez local y dificultades temporales en el flujo de caja estatal, representa un salvataje imprescindible para evitar perturbaciones en el mercado cambiario. Se evitaría la afectación a los agentes económicos, ya que la mora de los créditos emitidos en dólares para los no generadores, podría incrementarse, deteriorando las carteras crediticias de la industria.

Esta iniciativa de ley permitirá finalmente aumentar la oferta de títulos valores dentro del mercado local y en el extranjero. Con esto se canaliza el ahorro local en dólares, ya que los anteriores Eurobonos, al ir venciendo buscarán otros activos que en ausencia de este proyecto de Ley, presionarán los precios al alza de los títulos vigentes o bien serán canalizados en los títulos emitidos por el Gobierno en su portafolio de deuda interna.

En síntesis, a las cuatro instituciones estatales aquí representadas, líderes del sector bancario y de seguros costarricense, con responsabilidad nos une un genuino interés por el estado actual de las finanzas públicas y que repercute en el presente y futuro de todos los trabajadores y sus familias.

Frente a esta realidad, elevamos la más respetuosa instancia ante las señoras y señores diputados, para que se logren avances concretos y en corto plazo en la tramitación del Expediente de Eurobonos, iniciativa que será un aporte fundamental para avanzar a paso firme por la senda en la que coincidimos la mayoría de los ciudadanos, preocupados y ocupados por el definitivo saneamiento de las finanzas públicas, la reactivación de la economía y el crecimiento de Costa Rica.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

La transformación digital en el BCR

Por: Mynor Hernández

Gerente Corporativo Banca Digital y Operaciones

Desde hace ya un tiempo el BCR incluyó en sus objetivos estratégicos el ser un Banco Digital, pero como en definitiva no lo somos, debemos transformarnos. Para poder conversar de esto es esencial tener dos conceptos claros: qué es ser digital y por qué transformarnos.

Con respecto a lo primero, hay muchas definiciones al respecto, pero para fines prácticos el “ser digital” debe cumplir 3 principios básicos:

- Cero papel: nada de lo que se haga debe incluir una impresión, ni siquiera para una firma física, sea recibido, contrato, comprobante o cualquier otro.

- Cero presencia física: en este caso hablamos del cliente, donde cualquier trámite que realice, desde su vinculación al conglomerado hasta la adquisición de los productos o servicios, no requeriría de trasladarse a una oficina bancaria, sino que debería poder realizarlos desde cualquier canal digital disponible, en cualquier lugar y en cualquier momento.

- Omnicanalidad: “es la integración de todos los canales disponibles, de manera tal de generar caminos que se interrelacionen para que un cliente que inició una comunicación por una vía de interacción pueda continuarla por otra” , en otras palabras, si un cliente inicia una solicitud por bancobcr.com en su computadora, podría continuarla luego desde bcrmovil en su teléfono y finalizarla en otro canal electrónico o digital.

En resumen, una entidad digital hace negocios y genera valor al cliente mediante integración, sin papeles y sin necesidad de trasladarse, en cualquier momento y lugar, buscando la mejor experiencia posible. Esta experiencia no es solo el conjunto de características del producto o servicio, sino que incluye todos los factores y elementos, desde cómo el cliente recibe la información o marketing, los medios de contacto, la experiencia de compra, el servicio post venta – soporte, canales de comunicación para asesoría, etc., etc., etc. El “todo” de la relación con el cliente forma esa experiencia que, en el Conglomerado BCR consideramos debe ser extraordinaria, excediendo las expectativas que tenga.

Ahora bien, no hace falta aclarar que aún no llegamos a ese nivel de madurez digital, y por lo tanto debemos “transformarnos”, pero antes de tratar de dilucidar como sería esta Transformación Digital, de lo cual hablaremos en futuros foros, por ahora lo importante es transformarnos como personas y funcionarios, ya que aunque pensemos que esto es un tema de las tecnologías, ésta es simplemente una de las herramientas para llegar a ser un banco y conglomerado innovador, herramienta necesaria sí, pero la transformación es mucho más que tecnologías.

La transformación iniciará cuando nosotros modifiquemos nuestra forma de pensar y de hacer negocios, fundamentalmente porque no es un tema de productos, servicios, sistemas o apps. Es un tema de personas, clientes que son personas, usuarios que son personas, funcionarios que son personas, organizaciones que son movidas y gestionadas por personas. Las personas son emocionales, y por lo tanto esta experiencia debe hacer sentir a todas las personas algo positivo, ser generosos en la forma que desean ser atendidos, con agilidad, respeto, eficiencia y calidad. Pero para lograr esto, debemos convertirnos en agentes de cambio, y ser personas ágiles, respetuosas, eficientes y dar nuestro mejor esfuerzo en todo lo que hagamos. Solo cuando el cliente sienta que recibe en cada contacto con el banco, el servicio que cree que merece, o más, será un cliente BCR, dispuesto a repetir la experiencia y también, si y solo sí lo hacemos realmente bien, dispuesto a recomendar nuestros servicios a otras personas que confían en él.

El siguiente gran elemento que requiere una Transformación Digital, es reinventar nuestro modelo de negocio, la forma en que hacemos negocios y cómo nos perciben nuestros clientes.

Transformarnos digitalmente no es automatizar la forma tradicional en que hacemos las cosas, esto sería una fórmula para fracasar, sino que, entender realmente lo que los clientes necesitan, cuando lo necesitan, el modo y agilidad con lo que lo necesitan, independientemente de la forma en que se hace hoy, y apoyarnos en los procesos correctos y la tecnología correcta, es el siguiente paso para iniciar nuestro viaje digital. Este viaje aunque está por comenzar, ya es un universo conocido para muchas empresas y entidades, razón por la cual aunque debemos tomarnos el tiempo para hacerlo rápido, demos tomarnos el tiempo para hacerlo bien, intencionalmente bien.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

BCR con oferta para dinamizar el crecimiento económico del país

· Programas enfocados a beneficiar a Pymes y vivienda.

El Banco de Costa Rica (BCR) aplicó una disminución en sus tasas de interés para los créditos destinados a los sectores productivos PYMES y vivienda; esta medida regirá a partir de hoy, con el objetivo de impulsar la reactivación económica y colaborar con el desarrollo del país.

El programa de crédito orientado al financiamiento de vivienda contribuirá al desarrollo de la actividad constructiva del país y a la facilidad de financiamiento para las familias con interés en este sector.

“ Estamos incorporando un paquete atractivo para los diferentes sectores, en apoyo al proceso de reactivación económica en el país, gracias a la reciente medida impulsada por el Banco Central de Costa Rica de reducción del encaje mínimo legal”, aseveró Douglas Soto Leitón, Gerente General del BCR

En el caso del segmento PYMES, las tasas de interés presentarán una disminución alrededor de 60 puntos base en relación con las vigentes y en el caso de vivienda, la reducción en las tasas va desde los 50 hasta los 80 puntos base.

“El ajuste en el encaje mínimo legal permitirá destinar fondos cercanos a los ¢72.000 millones en estos programas, con los cuales el Banco de Costa Rica espera seguir contribuyendo al desarrollo económico del país”, dijo Soto Leitón.

Valor agregado a la propuesta. Como parte de los beneficios adicionales se estará aplicando un descuento de un 0,25 nominal en la comisión de formalización si se suscribe póliza de seguros (incendio, vida u otras) con la Corredora del BCR. Otra ventaja es que los clientes pueden obtener hasta un 100% de descuento total en la comisión de formalización bajo los siguientes esquemas:

Vivienda

· Se rebaja un 25% en la comisión de formalización , quedando en 1,50%. Adicionalmente se aplicará una rebaja de 0,10 nominal , si el cliente adquiere los siguientes productos o servicios: ahorro automático, tarjeta de crédito, OPC o cargos automáticos para pago de servicios.

· Para personas que reciben depósito de salario o pensión en cuentas del BCR obtienen un porcentaje adicional de descuento.

PYMES

· Para este segmento la comisión de formalización tendrá una disminución de un 50% a 1%. Menos 0,10 nominal al adquirir los siguientes productos o servicios: ahorro automático, tarjeta de crédito, OPC o cargos automáticos para pago de servicios.

IMPORTANTE:

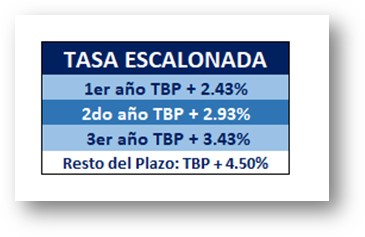

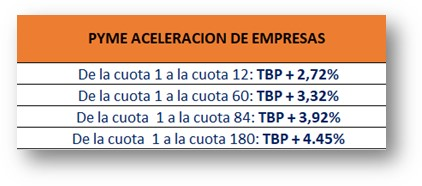

Referente a la aplicación de la disminución en las tasas de interés, con el objetivo de impulsar la reactivación económica y colaborar con el desarrollo del país, se adjuntan los montos de dichas tasas, con base en el acuerdo Artículo VI Modificación de tasas activas Acuerdo en Firme REUNIÓN: 16-19 CCAP, 13/06/19 y el acuerdo de Junta Directiva Artículo XI Acuerdo Firme Sesión: 26-19, del 18 de junio del 2019; a saber:

1- Nueva Tasa Vivienda Escalonada:

2- Nueva Tasa PYMES Aceleración de Empresas:

NOTA: Las nuevas tasas aplican solo para créditos nuevos y se manejarán los descuentos en las comisiones de formalización hasta el mes de diciembre 2019.

Modified on by Mariana Villalobos Soto 8DFE6E63-8911-4A08-8375-C2648BB8EB2B mrvillalobos@bancobcr.com

|

*Reproducción de boletín de prensa enviado por Ministerio de Hacienda

Hacienda cumplió con la capitalización al Banco de Costa Rica

- En cumplimiento a Ley 9605

- Capitalización forma parte del acuerdo de absorción del Banco Crédito Agrícola de Cartago por parte del BCR

- Recursos fueron aprobados como parte de la modificación a la Ley No. 9632

El Ministerio de Hacienda capitalizó con ¢30.843.9 millones al Banco de Costa Rica (BCR), como parte de los compromisos adquiridos en el acuerdo de absorción contemplado en la Ley No. 9605, “Fusión por absorción del Banco Crédito Agrícola de Cartago y el Banco de Costa Rica”, del 12 de setiembre del 2018.

El BCR y el Ministerio de Hacienda firmaron un acuerdo el 10 de diciembre del año anterior para dar cumplimiento a la Ley No. 9605, por lo cual la entidad bancaria pagaría al Estado costarricense las sumas de US$50,000,000.00, ¢100.000.000.000,00, más intereses devengados a la fecha de suscripción, que ascendían a US$1.104.638,71 y ¢5.928.990.551,00. Como parte de este acuerdo el 20 de noviembre el BCR transfirió $50.000.000,00 y los intereses devengados por la deuda.

El pago de capitalización, que incluye los intereses generados desde el registro del patrimonio hasta el día de hoy, tiene como fin reconocer el valor patrimonial neto del Banco Crédito Agrícola de Cartago, de conformidad con el artículo primero inciso b) del convenio suscrito.

Los recursos para esta capitalización fueron aprobados en el primer presupuesto extraordinario remitido por el Gobierno a la Asamblea Legislativa, para la modificación a la Ley No. 9632 y publicado el 25 de marzo del presente año.

Como parte del acuerdo de absorción, el Banco de Costa Rica ha venido cancelando oportunamente al Ministerio de Hacienda las inversiones pendientes de pago por parte del Banco Crédito Agrícola de Cartago. El Banco también pagó un certificado de depósito a plazo a favor del Ministerio de Hacienda por ¢30.052 millones.

Adicionalmente, el Banco emitió tres certificados de depósito a plazo a favor del Ministerio de Hacienda, los dos primeros por ¢23.000.000.000, uno con vencimiento en diciembre 2019 y otro con vencimiento en diciembre 2020, mientras que el último por ¢24.000.000.000 tendrá vencimiento en diciembre 2021.

|

BCR siempre ha contribuido con CONAPE desde la aprobación de la ley

- El aporte del BCR a CONAPE ronda los ¢ 15.281.310.199,00 millones de colones en los últimos 10 años.

El Banco de Costa Rica (BCR) desde hace más de 40 años ha respaldado a la población estudiantil que recurre a la Comisión Nacional de Préstamos Estudiantiles (CONAPE), por préstamos, durante los últimos diez años realizó aportes por ¢15.281.310.199,00 de colones, lo que debió facilitar las condiciones accesibles que dicha organización brinda a la comunidad estudiantil.

Para el 2018 esta institución trasladó a CONAPE la suma ¢714.074.530,00 correspondientes a dicho periodo, este pago fue realizado el pasado 15 de marzo de 2019.

En cuanto a la demanda que reclama CONAPE aclaramos que el monto de 6.646 millones de colones del año 2012 corresponde al total del aporte de los Bancos por lo que no es exclusivo del BCR, dado que obedece al transitorio III de la Ley 8634 que otorga un porcentaje a favor del FINADE.

La diferencia entre el monto pagado por el BCR y lo pretendido por CONAPE para los periodos 2016, 2017 y 2018, se encuentra por resolver en el Tribunal Contencioso.

En el BCR siempre hemos estado dispuestos a cumplir con las obligaciones que por ley debemos acatar, afirmó Rossy Durán Gerente Corporativa de Finanzas.

|

Primeros cinco meses del año demuestran solidez del BCR

• Indicadores reflejan buena salud financiera

Los indicadores del Banco de Costa Rica (BCR) a mayo del presente año reflejan una buena salud financiera que demuestran una vez más su solidez.

Esta Institución cuenta con un patrimonio que asciende a 567 mil millones de colones, 19.900 M de colones en utilidades netas, las colocaciones arrojan una cifra de 447.807 M de colones, mientras que la cartera de crédito es de 2 921 404 M de colones y las captaciones 3 598 122 M de colones, los ingresos por servicios ascienden a 46 971 M de colones y el ROE se ubica en 8.74%.

Estos indicadores reflejan una buena salud financiera que demuestran una vez más su solidez.

“Este 2019 ha sido un año de grandes retos, la implementación de nuestro plan estratégico nos ha permitido enfocarnos en la transformación digital y hemos ampliado nuestros productos y servicios con calidad, innovación y eficiencia. No cabe duda que hemos encontrado en las oportunidades potencializar los rasgos distintivos de nuestra Institución, caracterizada por siempre por contribuir al impulso del desarrollo social, económico, la competitividad y la sostenibilidad”, aseveró Douglas Soto Leitón, Gerente General del BCR.

En relación a las cargas parafiscales en lo últimos cuatro años el BCR ha contribuido con 47 mil millones de colones a entidades como Conape, IVM, CNE, e Infocoop.

Aplicación del encaje mínimo legal. Permitió el ajuste en las tasas de interés para los sectores de vivienda y PYMES, facilitando un programa crediticio orientado a contribuir con el desarrollo de la actividad constructiva del país y a la facilidad de financiamiento para las familias con interés en esos sectores.

Para PYMES las tasas de interés disminuyeron alrededor de 60 puntos base en relación con las vigentes y en el caso de vivienda, la reducción en las tasas es de 50 hasta los 80 puntos base.

Productos y servicios. Los productos y servicios que el BCR ofrece a sus clientes les permiten satisfacer sus necesidades financieras con atractivas condiciones, tal es el caso de:

Gobierno Digital: Crecimiento interanual en trámite del 5%

Trámites 128.461 Part. Mercado

Pasaportes 73.874 68%

Dimex 8.696 24%

Licencias 46.071 24%

Formulario en línea: Para la atención digital de solicitudes de productos y servicios, a la fecha se han generado más de 26 mil solicitudes.

Feria de vehículos: Se logró una colocación real de ¢3.1 mil millones, entre los meses de marzo a mayo.

Ferias del agricultor: Brindará un dispositivo de sencillo manejo que le permita a los agricultores la opción de vender sus productos recibiendo como medio de pago las tarjetas.

Tarjetas de crédito: Se ha logrado una variedad de negociaciones con ofertas competitivas para que las personas puedan disfrutar de beneficios como: tasa 0%, descuentos en restaurantes, hospedaje, centros de salud, entre otros.

Bienes Adquiridos: Recientemente el BCR participo en la feria interbancaria Expo venta de propiedades 2019, donde se obtuvo un monto de solicitudes de clientes cercano a los ¢ 1 106 761 605,50.

Responsabilidad Social. Este 2019 el Banco retoma acciones de responsabilidad social enmarcadas en los 16 compromisos impulsando negocios con visión de triple utilidad.

Fideicomisos: A través de su marca Esfera, el BCR continúa impulsando la construcción de obra pública mediante los fideicomisos que administra.

Subsidiarias: Las cuatros Subsidiarias que conforman el Conglomerado Financiero BCR demuestran eficiencia en sus mercados y cumplen siempre con sus objetivos:

• OPC: Rendimiento promedio sobre el Patrimonio Anualizado de 40%. Administra 1.5 mil millones de dólares en activos

• SAFI: Administra 1.1 mil millones de dólares en activos. Primer lugar en Fondos de Inversión. Posee el 24% de mercado, a octubre 2018.

• BCR Valores: Monto en custodia en BCR Valores: $845 millones de dólares. Monto transado por BCR valores en el 2018: $8.688 millones de dólares.

• BCR Corredora de Seguros: Vende 22 mil millones de colones en primas. Primer lugar en utilidades acumuladas con mayor porcentaje en el mercado de seguros, a setiembre 2018.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Mensaje sobre el Cambio de Kattia Ajoy, Gerente Corporativa de Banca Digital

En caso de que no pueda visualizar el video: CLIC AQUÍ

Compañeros,

Hoy vivimos en un entorno donde las organizaciones que quieren permanecer con el paso del tiempo no solamente deben adaptarse al Cambio, sino que deben provocarlo.

El Cambio es una oportunidad para reinventarnos como personas o como organización. Es el proceso de trasladarse de una situación actual a una situación deseada.

Actualmente, en el Conglomerado Financiero BCR nos encontramos en un proceso de Cambio, en el que cada uno de nosotros toma un rol protagónico y es por esta razón que para que se pueda dar un cambio en el Conglomerado, primero debe haber un Cambio en nosotros mismos.

Además, el Cambio organizacional no es un evento único, es un ciclo constante que se debe mantener en el tiempo para que sea exitoso; para lo cual hay cuatro elementos que deben actuar en completa armonía y sinergia: las personas (Yo), los procesos, la tecnología y el negocio, que está conformado por clientes.

Y para lograr los objetivos que nos hemos planteado como organización, se ha definido la siguiente Visión de Cambio:

“Ser un Conglomerado Financiero líder en eficiencia, innovación y experiencia al cliente, con el compromiso y confianza de todos sus colaboradores”

Les insto a que seamos parte de este Cambio y logremos sacar adelante a este Conglomerado Financiero BCR que todos queremos.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

AJUSTE EN LA ESTRUCTURA ORGANIZACIONAL 2020

La Estructura Organizacional del BCR fue modificada a nivel de nomenclatura de algunas oficinas, así como algunos traslados de oficinas y otros ajustes. Les invitamos a ingresar a la comunidad del Comité Ejecutivo donde ya se encuentra publicada.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Les invito a descargar el documento adjunto y conocer la Gestión 2019, un resumen de los principales logros de nuestro Conglomerado Financiero BCR.

A cada uno de ustedes, deseo externales mi agradecimiento por su esfuerzo y sentido de pertenencia hacia esta Institución que es referente nacional e internacional por su impulso al desarrollo económico, social, a la competitividad y la sostenibilidad del país.

Les insto para que continuemos trabajando arduamente y con un enfoque de servicio, excediendo con excelencia las expectativas en todo lo que emprendamos, de modo que podamos seguir ostentando resultados positivos que nos posicionen como una entidad de sólida, solvente y de gran trayectoria.

Gestión 2019- Conglomerado Financiero BCR.pdf Gestión 2019- Conglomerado Financiero BCR.pdf

Esperamos sus comentarios al final de este blog

Para participar:

1) Verifique que su sesión está iniciada

2) Hágase miembro de la comunidad, dando clic en el acceso "Unirse a esta Comunidad" de la esquina superior derecha.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Este martes 08 de noviembre, el BCR fue llamado a comparecer ante la Comisión de Asuntos Económicos de la Asamblea Legislativa con motivo del Proyecto de Ley 23331 - Venta del Conglomerado Financiero Banco de Costa Rica.

A continuación el video completo de la comparecencia del señor Douglas Soto, gerente general de la entidad y el argumento jurídico desarrollado por el señor Manfred Saenz, gerente corporativo jurídico, con respecto a este proyecto de ley.

Proyecto de Ley 23.331 - Presentación a la Asamblea.pdf Proyecto de Ley 23.331 - Presentación a la Asamblea.pdf

Proyecto de Ley 23.331 - Criterio jurídico.pdf

INICIA: 0:20:15

En caso de que no pueda visualizar el video: CLIC AQUÍ

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

En caso de que no pueda visualizar el video: CLIC AQUÍ

Estimados Colaboradores,

Es un gusto compartir con ustedes sobre un tema tan relevante como es la Gestión de Cambio en nuestro Conglomerado, no cabe duda que a la velocidad que va este mundo, el movimiento de nuestros hogares y por supuesto en nuestro trabajo, el cambio es parte nuestras vidas y por eso quisiera expresarles algunas reflexiones sobre este importante tema.

El enfoque de gestión del cambio es un factor fundamental que relaciona a los colaboradores con los resultados que pretende la organización, justamente de este proceso de cambio nace nuestro Plan Estratégico que enrumba al Banco hacia un proceso de transformación, un camino a seguir para llegar a la digitalización, con el propósito de tener una mejor eficiencia operativa y lograr un proceso continuo de innovación.

Para lograrlo ocupamos que cada uno de nosotros se involucre en este proceso de cambio, cambiando nuestro paradigmas personales, cambiando nuestra forma de ser, en ese sentido entre más rápido nos ajustemos al cambio, más rápido se ajustará la organización a este nuevo planeamiento estratégico.

Tengo ya casi 38 años de laborar en el Conglomerado BCR y he visto pasar cambios que trascienden desde planes estratégicos, cambios comerciales, procesos y otros. Y uno de los aspectos fundamentales es adaptarnos a las nuevas tecnologías, entre más rápido logremos ajustarnos a esos nuevos procesos, más rápido tendremos resultados positivos.

Dice una frase de un escritor romano que “cuando no se puede lograr lo que se quiere, mejor cambiar de actitud”.

Justamente la actitud es la puerta que nos permite acercarnos y familiarizarnos con el cambio, es ser protagonistas de nuestra realidad y no ser testigos. En ese sentido el Banco de Costa Rica, por 144 años ha sido protagonista de esta sociedad y hoy los ocupamos a ustedes para seguir 144 años más, siendo protagonistas.

Por tal motivo les invito a ser parte y recibir las capacitaciones de los equipos conformados por transformación digital y proceso del cambio, quienes enseñarán importantes herramientas para ajustarnos rápidamente a la visión que queremos, con tal de lograr los resultado del Plan Estratégico.

Les invito a reflexionar, para tener la actitud adecuada con el propósito de tener este camino superación institucional, que nos va a permitir tener mejores servicio, mejores productos, una mejor experiencia para nuestros clientes y por supuesto los resultados que el Banco requiere

Douglas Soto Leitón

Gerente General BCR

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Usted debe estar autenticado en Microsoft Office 365. En caso de no poder visualizar el video: CLIC AQUÍ

Estimados compañeros y compañeras del Conglomerado Financiero Banco de Costa Rica:

En representación el Comité Ejecutivo es para mi un honor enviarles un fraternal abrazo en celebración de las fiestas navideñas y un próspero año 2022.

El 2021 ha sido un año de enormes retos, un año que hemos abordado de la mejor manera y de la forma más eficiente posible, hemos tenido grandes éxitos en los resultados financieros ejemplo de ello es que con corte a octubre teníamos utilidades por el orden de los ¢41 mil millones, una eficiencia operativa del 60% y una mora por debajo del 03%.

Hemos trabajado en diferentes líneas, tanto a nivel de Banca de Personas, Banca Corporativa y de Pymes, todos juntos nos hemos esforzado para tener estos resultados y ya estamos recogiendo la cosecha de lo que nos hemos esforzado.

De parte del Comité Ejecutivo, les mando un Fraternal abrazo, muchísimas gracias por todo el esfuerzo, dedicación y empuje.

Definitivamente el próximo año, será diferente, también difícil, pero sabemos que todos juntos vamos a lograrlo.

Muchas gracias y un fuerte abrazo.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Exaltar nuestros valores institucionales, pero en especial la excelencia y el servicio fue el motivo que propició la entrega de reconocimientos a seis de nuestros compañeros que destacaron por su labor durante la Expomóvil, Expoconstrucción y Expopyme.

Judith Salas, Yency Matamoros, Carolina Sandí, Jorge Bonilla, Dennis Grajal (no pudo estar presente) y Luis Diego Torres, se reunieron el miércoles 22 de octubre en un almuerzo corporativo con nuestro Gerente General, Julio César Trejos y otros miembros del Comité Corporativo Ejecutivo, para, además de compartir experiencias, recibir un merecido aplauso por el compromiso y esfuerzo durante estas ferias.

“Los resultados son importantes, pero la actitud con la que trabajemos y la experiencia inolvidable que generemos, es aún más importante. Recordemos que el BCR es un Banco que se ha caracterizado por ser solidario, democrático, brindando servicio a quien lo necesite, sin importar su condición o estatus social. Justamente por eso, somos el Banco de Costa Rica”, mencionó el señor @Julio Cesar Trejos Delgado9FB27B22-7878-4F98-92B0-B045685A5D67 durante el encuentro.

Esta actividad es una invitación para que todos sigamos construyendo una cultura donde el servicio excepcional, la excelencia, el liderazgo y la innovación sean nuestra mejor carta de presentación para los compañeros y clientes.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

ENTREVISTA PUBLICADA EN EL DIARIO LA REPÚBLICA

Fecha: Enero 19, 2026

Resiliencia y Liderazgo en la Banca Estatal

En un país donde la movilidad social pareciera haberse estancado, la historia de @Julio Cesar Trejos Delgado9FB27B22-7878-4F98-92B0-B045685A5D67 desafía los lugares comunes sobre el ascenso corporativo. No estamos ante el típico relato meritocrático de superación personal—aunque lo incluye—, sino frente a un caso de estudio sobre cómo la resiliencia estructural puede transformarse en capital de liderazgo cuando convergen valores fundacionales, oportunidades históricas y una vocación genuina por el desarrollo de otros.

Trejos no llegó al Banco de Costa Rica (BCR)—una de las instituciones financieras más grandes y emblemáticas del país—por las vías tradicionales del poder. Lo hizo a través de un concurso público que filtró 365 candidatos. Antes de eso, había renunciado a un puesto directivo para acompañar a su hijo adolescente en una beca internacional, una decisión contra-cultural en el liderazgo corporativo costarricense. Y mucho antes, había sido un niño que lavaba autobuses a las tres de la madrugada para que su familia pudiera desayunar.

Esta entrevista captura no solo la arquitectura de una carrera bancaria de 38 años, sino también la filosofía de liderazgo que emerge cuando la adversidad temprana se traduce en empatía operativa. Trejos lidera el BCR en un momento crítico: la banca enfrenta una transformación tecnológica inevitable que plantea dilemas éticos profundos sobre el futuro del empleo y el rol social de las instituciones estatales. Su respuesta a estos desafíos—pragmática pero humanista, técnica pero profundamente relacional—ofrece un modelo alternativo de liderazgo para tiempos de disrupción.

Ver entrevista completa en: La República

Descargar documento: ARTICULO El valor de la trayectoria.pdf

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Reproducción del artículo publicado en: Estrategia y Negocios

Julio César Trejos: Artífice de la nueva banca costarricense

|

Desde la experiencia forjada en la disciplina y el esfuerzo, Julio César Trejos lidera la transformación del Banco de Costa Rica con una visión centrada en el cliente, la digitalización y la confianza como motor de crecimiento sostenible.

|

A través de los años, el modelo de negocio del Conglomerado Financiero BCR ha crecido y se ha perfeccionado, lo cual le permite ofrecer una oferta de valor integral y robusta. Al frente de sus operaciones está @Julio Cesar Trejos Delgado9FB27B22-7878-4F98-92B0-B045685A5D67, quien en enero de 2024 asumió como Subgerente de Banca Corporativa, logrando en septiembre de ese mismo año el 100% de las metas anuales.

En septiembre del 2025 Trejos fue nombrado Gerente General del BCR, con un enfoque en potenciar a los equipos multidisciplinarios de trabajo y priorizar algunas iniciativas clave.

“Hoy tenemos una estrategia enfocada en el cliente. Esa es nuestra razón de ser, mejorar para que nuestro país tenga un mejor banco, rentable, competitivo, innovador, que cumple las nuevas regulaciones, con inversiones grandes en ciberseguridad y, sobre todo, enfocado en tener personal altamente capacitado y motivado”, dice.

Al tener una estrategia cliente céntrica, el enfoque del BCR está en la experiencia del mismo. En este sentido, el plan que impulsa Trejos conecta las expectativas de los usuarios con la misión institucional, a través de acciones que contribuyen al desarrollo de Costa Rica, y fortalecen la solidez financiera del Conglomerado.

APUESTA POR LA INNOVACION Y EL DESARROLLO

Consciente que la banca del futuro es la que tenga el menor costo operativo, eficiencia en sus procesos y automatización, el Gerente General señala que la innovación tecnológica es vital en el BCR porque les permite ofrecer soluciones avanzadas e impulsar la modernización de los modelos operativos y comerciales, haciéndolos más ágiles y eficientes, “permitiéndonos seguir honrando el compromiso de estar disponible 24/7 para nuestros clientes, a través de nuestros canales digitales”.

Por ello, la digitalización y la inteligencia artificial ya forman parte de todo el quehacer del Banco, con el finde consolidarse como referente del mercado financiero costarricense. “La innovación forma parte de nuestro ADN institucional. Como parte del plan estratégico actual y del que estamos construyendo para 2027-2030, nuestro objetivo es ser un banco digitalizado en ventas y procesos, bajo un modelo operativo de data y analítica”, manifiesta el directivo.

En el ámbito crediticio, la apuesta del banco es clara: el desarrollo de las micro, pequeñas y medianas empresas costarricenses. “Creo en las Pyme, por eso nos hemos enfocado en hacer crecer este segmento y apoyarlas con un acompañamiento completo e integral, con el fin de superar el umbral de los 36 y 48 meses, cuando las empresas MiPymes dejan de existir”, dice.

Adicionalmente, se está potencializando una estrategia integral para los clientes de banca de personas y corporativo, con el objetivo de comprender sus necesidades y diseñar productos, servicios y experiencias que superen sus expectativas.

|

Visitas a las oficinas continúan impulsando nuestra visión del negocio

Las oficinas de BCR Sabalito, San Vito, Puerto Jiménez y Paso Canoas recibieron el miércoles 28 y jueves 29 al Gerente General del BCR, @Julio Cesar Trejos Delgado9FB27B22-7878-4F98-92B0-B045685A5D67, @Fabio Montero MonteroFF39124D-193B-4EA9-BBDB-A3361CBA6C4C, Subgerente Comercial, @Johanny Montero Mena5E350CBD-5F2C-481F-813F-889A07911F0A, Gerente Corporativo de Banca de Personas y @Juan Quiros CastroCFB15F85-DEA7-421F-8D08-BF43CF04140C, Gerente de Negocios de Banca Personas, como parte de las visitas a nivel país que impulsan nuestra visión de negocio hacia la excelencia y el servicio al cliente.

En cada sesión hubo espacio para ahondar sobre la conformación de las metas 2026, la preparación hacia la definición de nuestro plan estratégico 2027-2030 y la forma particular en que cada oficina puede aportar a que nuestro BCR sea un Banco reconocido por su innovación y liderazgo.

“Desde el Comité Corporativo Ejecutivo estamos abocados a generar las condiciones para que cada colaborador del Banco esté contento, tranquilo y tengan las condiciones para que puedan cerrar los negocios. De ustedes esperamos su esfuerzo, dedicación, responsabilidad y el ahínco para que todos los clientes reciban un inigualable servicio”, reiteró Julio César Trejos Gerente General del BCR.

Estas visitas se seguirán realizando a lo largo del año

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Por: Douglas Soto L.

Gerente General

Febrero 11, 2018

Se informa que a partir del mes de febrero, se deberá cobrar el 100% de la comisión por el servicio de avalúos e inspecciones para operaciones de crédito, prorrogas, arreglos y otros, esto según se establece en el Reglamento de tarifas y condiciones para los servicios del Banco de Costa Rica, o la tarifa que se establezca en las diferentes campañas que el BCR realiza durante el año.

En aquellos casos en que se justifique por interés institucional realizar algún tipo de negociación, donde la Gerencia de Ingeniera y Valuación deba atender la solicitud, esta deberá ser debidamente justificada en el informe de crédito y avalada por el Gerente General, Sub-Gerentes o Gerentes de Negocios.

Estas mismas condiciones aplicarán para los trámites solicitados por los colaboradores del Banco de Costa Rica.

|

Con el objetivo de realizar una revisión y actualización del Plan Estratégico Nuestro Horizonte, el lunes 24 de noviembre se realizó la sesión de trabajo “Una Visión para el Futuro: Dónde estamos y hacia dónde vamos”.

La Actividad, organizada por la Facultad de Liderazgo de la Universidad Corporativa SAGO y la Oficina de Estrategia y Gobierno Corporativo, reunió a los miembros de la Junta Directiva General, Auditoría, Comité Corporativo Ejecutivo y Gerentes Generales de las Subsidiarias, para abordar temas como “Tendencias en la industria a nivel global y Costa Rica”, ¿Cómo vamos en la implementación de Nuestro Horizonte?, ¿Dónde están las oportunidades?, entre otros.

Mahity Flores, Presidenta de la Junta Directiva General del BCR mencionó durante la sesión que “hoy estamos aquí con visión de futuro de cara a ir planteando nuestra estrategia 2027-2031. Puede parecer que nos estamos adelantando, pero en realidad las buenas prácticas internacionales motivan a plantear escenarios con suficiente antelación de modo que podamos estar preparados y a la vanguardia”.

Este tipo de reuniones permite al Conglomerado evaluar las oportunidades de mejora y aquellas fortalezas que podemos potenciar para continuar impulsando nuestra misión y visión.

|

CON VISIÓN DE SOSTENIBILIDAD

- Caminemos juntos hacia un modelo de negocio de triple utilidad

Sostenibilidad, negocios sostenibles, triple utilidad son conceptos sinónimos de la administración moderna que a hoy se incorporan en los procesos de visión estratégica.

Y cuando se habla de sostenibilidad debemos remitirnos a los orígenes de la Responsabilidad Social, el cual surge en Estados Unidos, a principios de los años 60, a raíz de la Guerra de Vietnam y otros conflictos mundiales.

Cuando las empresas empiezan a reconocer que en cada decisión de negocio se generan impactos y algunos de ellos negativos hacia su entorno, buscan compensarlos con causas filantrópicas o bien, orientadas a cuidar el ambiente para “proteger su reputación”, pero eso no resultó suficiente para el pensamiento más crítico fortalecido por la globalización del conocimiento, y fue así cuando los grupos organizados de la sociedad empiezan a cuestionarse la falta de transparencia y coherencia entre lo que decían y hacían las empresas hasta llegar a rechazar aquellos productos y servicios que no estaban respondiendo a los valores y creencias de las comunidades en las que actuaban. Bajo este pensamiento nace el concepto más evolucionado de la gestión socialmente responsable o sostenible.

La sostenibilidad es entonces un concepto relacionado con la forma en que las organizaciones toman sus decisiones de negocio en relación con sus grupos de interés, donde no solo deben velar por el impacto financiero de sus operaciones (utilidad/rentabilidad) sino también por el impacto social y ambiental hacia su cadena de valor, con el fin en mente de asegurarse la atención oportuna de las necesidades del presente sin comprometer las necesidades futuras. En la medida que se toma mayor conciencia de sus impactos o riesgos, en esa misma medida logrará ser sostenible bajo la visión de triple utilidad: utilidad financiera, utilidad social y utilidad ambiental.

Con esta visión compartida, la Junta Directiva y la Gerencia General retoman la Gerencia de Responsabilidad Social Corporativa, a cargo de la compañera Kattia Morales Ulloa321AC1EE-731D-4197-A707-1570145BFE0E, para contar con una Estrategia de sostenibilidad para el Conglomerado Financiero BCR que nos permita caminar juntos hacia un modelo comercial que incorpore los Objetivos de Desarrollo Sostenible de las Naciones Unidas y demás directrices de orden mundial y local sobre esta materia.

Al ser la sostenibilidad un tema transversal del Conglomerado, los invito a mantenerse informados de proyectos como Cierre de Brechas de Género, Oferta ecoeficiente y el Programa de Educación Financiera, entre otros, donde el principio de trabajo en equipo, alineado y colaborativo entre distintas áreas, es esencial para generar las acciones y las métricas que nos faculte a comprometernos y a empezar a rendir cuentas de Triple utilidad.

Son muchas las empresas locales y mundiales, del sector financiero y otros como la Florida Ice &Farm, Purdy Motor, IBM, Procter&Gamble, y Amazon, por ejemplo, que basan su estrategia competitiva en un modelo comercial con propósito que vela por temas como prácticas laborales, gobernanza, asunto de consumidores, prácticas justas de operación, derechos humanos, ambiente y desarrollo en la comunidad.

Porque ser responsable es un negocio, hacemos la pausa para encaminarnos a tomar decisiones buscando el bienestar integral de todos quienes queremos trabajar por la sostenibilidad financiera, ambiental y social del Conglomerado Financiero BCR.

Douglas Soto L.

Gerente General

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Fideicomiso Inmobiliario Poder Judicial-BCR

realiza audiencia previa al Cartel para la construcción del Anexo E

El Banco de Costa Rica (BCR) a través de su marca Esfera y el Poder Judicial, organizaron en conjunto con Proyectos ICC - Unidad Administradora del Proyecto (UAP) y el Consorcio encargado del diseño e inspección IECA-AYD-GENSLER, la consulta pública al cartel para la construcción del edificio Anexo E del Poder Judicial.

La consulta realizada por medio de audiencia previa se llevó a cabo el pasado 4 de junio en las instalaciones de la Corte Suprema de Justicia, en San José Centro y forma parte de las actividades que el Fideicomiso Inmobiliario Poder Judicial-BCR 2015 realiza, para procurar la eficiencia del proceso del concurso de ofertas.

La actividad estuvo dirigida a las empresas constructoras que deseen presentar sus ofertas para la construcción del nuevo edificio del Poder Judicial que se ubicará en el barrio Gonzalez Lahmann al costado norte de la Corte Suprema de Justicia, en San José Centro.

“Esta actividad es muy importante para el Fideicomiso Inmobiliario Poder Judicial-BCR 2015, ya que nos permite recibir las observaciones que tienen las empresas constructoras que participen y que estas puedan ser valoradas para ser incorporadas al cartel de contratación”, afirmó Ingrid Salazar, Supervisora de Fideicomisos de Obra Pública BCR.

La moderna obra de 15.000 m2, estará conformada por 14 niveles compuesta por 2 sótanos para parqueos y áreas de apoyo, 32 salas unipersonales, 7 salas colegiadas, despachos, oficinas y salas de espera, requeridos para albergar a los juzgados en materia laboral y civil conforme a los nuevos sistemas procesales que se rigen a partir de la oralidad. El edificio cumple además con estándares internacionales en la construcción de edificios bajo la Certificación LEED.

El cartel de consulta se publicó en SICOP el pasado 22 de mayo y su divulgación previa permitió que los posibles oferentes al proceso de construcción conocieran de primera mano lo requerido por el Fideicomiso, además, la audiencia realizada amplió las características y necesidades del proyecto en mención.

El Fideicomiso Inmobiliario Poder Judicial-BCR se constituyó en el año 2015 contemplando la adquisición, diseño, construcción, arrendamiento y desarrollo de 17 nuevos edificios para diferentes comunidades donde el Poder Judicial brinda sus servicios, a continuación se mencionan los proyectos que se encuentran en ejecución o por iniciar, de acuerdo al Plan Anual Operativo 2019 del Poder Judicial, entre ellos: Anexo E, Puntarenas, Hatillo, Organismo de Investigación Judicial, Ministerio Público, Quepos, Cañas, Sarapiquí, Siquirres.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

La Junta Directiva General del Banco de Costa Rica informa que el señor @Julio Cesar Trejos Delgado9FB27B22-7878-4F98-92B0-B045685A5D67 fue nombrado la tarde del lunes 8 de setiembre de 2025 como el Gerente General del Banco de Costa Rica. Trejos, quien se encontraba desempeñando el cargo de manera interina desde febrero, asumirá de manera definitiva a partir de este martes 9 de setiembre por un plazo de seis años.

Esta designación se da una vez concluido el proceso de reclutamiento y selección, el cual fue desarrollado bajo los más elevados y estrictos parámetros de transparencia y garantía de aptitud profesional. Cumpliendo además con los requisitos de idoneidad solicitados en el perfil del puesto, así como con la Ley Orgánica del Sistema Bancario Nacional - Ley 1644, el Anexo 12 del Acuerdo SUGEF 8-08, Reglamento sobre autorizaciones de entidades supervisadas por la SUGEF y el Acuerdo CONASSIF 15-22 Reglamento sobre idoneidad y desempeño de los miembros del órgano de dirección y de la alta gerencia de entidades y empresas supervisadas.

La empresa seleccionada mediante un proceso de contratación pública fue Doris Peters & Asociados, quienes realizaron el diseño de las pruebas de capacidades técnicas, académicas y de liderazgo a los oferentes elegibles para asumir las riendas de la institución. Esta empresa ha liderado otros procesos de reclutamiento de posiciones estratégicas en el mercado financiero.

“El proceso desarrollado consistió en comprobar los niveles de conocimiento técnico, de reglamentación nacional e internacional, así como el cumplimiento de requisitos legales para que la búsqueda de competencias respondiera a los más altos estándares de competitividad y servicio. Además, entre los principales criterios de valoración destacaron la orientación a resultados, al trabajo en equipo, visión estratégica y liderazgo ejemplar”, aseveró Mahity Flores Flores, Presidenta de la Junta Directiva General del BCR.

Julio César Trejos Delgado tiene casi 40 años de trabajar en el sector bancario. Es Máster en Banca y Finanzas, Licenciado en Economía y Administración de Negocios, se destaca por su trayectoria en la generación de estrategias comerciales con enfoque a resultados y vinculación financiera como metodología para incrementar la lealtad y el crecimiento sostenido del negocio. En enero del 2024 ingresó al Conglomerado Financiero BCR en el cargo de Subgerente de Banca Corporativa y Empresarial; en febrero del 2025 fue nombrado por unanimidad como Gerente General interino mientras se realizaba el concurso público respectivo, puesto que ha ocupado hasta la fecha.

De acuerdo con la Junta Directiva General la designación de don Julio César asegura seguir impulsando al Conglomerado Financiero BCR en la continuidad de su Plan Estratégico y lo consolida en su misión de ser un Banco universal relevante, enfocado en fortalecer su solidez financiera, apoyar el desarrollo sostenible del país y potenciar la experiencia del cliente.

Este Órgano Director es quien realiza la designación del Gerente General de conformidad con el artículo 34 de la Ley Orgánica del Sistema Bancario Nacional, que indica que tiene como atribución esencial “Nombrar y remover, cuando fuere del caso, al Gerente, Subgerente, Auditor y Subauditor del Banco, y asignarles sus funciones y deberes, dentro de las prescripciones de esta ley.”

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

El 16 de agosto del año en curso quedó conformada la nueva Junta Directiva General del Banco de Costa Rica, esto según lo establece la Ley Orgánica del Sistema Bancario Nacional; siendo nombrada, por unanimidad, Gina Carvajal Vega como su presidenta y a Fernando Víquez Salazar como vicepresidente de este órgano colegiado hasta agosto del 2023.

El directorio lo complementan: Eduardo Rodríguez del Paso, Liana Noguera Ruiz, Néstor Solis Bonilla, Mahity Flores Flores y Luis Emilio Cuenca Botey.

Cuatro de los siete integrantes que conforman este órgano director, fueron nombrados por el presente Consejo de Gobierno.

De esta forma, estos cuatro miembros también se integran a las distintas Juntas Directivas de las Subsidiarias; dos de ellos, (Fernando Viquez Salazar y Gina Carvajal Vega) se integran a la Junta Directiva de BICSA, según lo dispuesto en la sesión n.°23-22 de la Junta Directiva General del BCR, artículo VIII, del 16 de agosto del 2022. Los señores Javier Zuñiga y Olivier Castro, quienes concluyeron su periodo como miembros de la Junta Directiva de BICSA presentaron como una deferencia su renuncia al cargo.

El señor Bonilla, Cuenca y la señora Flores, concluyen su nombramiento en mayo del 2026, ya que fueron designados para el cargo en periodos gubernamentales anteriores. Las señoras Carvajal, Noguera y los señores Víquez y Rodríguez finalizan su nombramiento en 2030.

La señora Carvajal es Licenciada en Economía de la Universidad de Costa Rica (UCR), especialista en Efectividad del Desarrollo del Banco Interamericano de Desarrollo (BID), especialista en Eficiencia Energética-Renovable y especialista en riesgos asociados al Cambio Climático. Durante su trayectoria profesional ha laborado en el Sistema de Banca para el Desarrollo, el Banco Centroamericano de Integración Económica (BCIE), el Instituto Nacional de Seguros (INS) y como Jefe de Desarrollo de Cartera y Banca para el Desarrollo en BAC Credomatic.

“La Junta Directiva apoyará los cambios necesarios para que el BCR acelere su transformación, continúe promoviendo la bancarización en el país, el desarrollo de las MIPYMES, fortaleciendo los diferentes sectores productivos y además, apoyando al Estado en la construcción de obra y mejores servicios para la ciudadanía”, mencionó Carvajal.

Por su parte el señor Víquez es Máster en Administración de Empresas por la National University, San Diego, California. Trader internacional activo en acciones, monedas y commodities. Posee amplia experiencia en el sector bancario y se desempeña como presidente y operador propietario del Hotel Pumilio S.A.

|

Conozca a cada uno de los miembros y sus atestados

Clic aquí

|

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Douglas Soto Leitón

Gerente General

Una institución que cree en el potencial de su gente y quiere comprometerse en forma activa a mejorar su impacto social de adentro hacia afuera, debe ocuparse también de promover prácticas laborales y de gestión de recurso humano más equitativas, con el fin en mente de impulsar el crecimiento integral de su personal.

Así es como queremos seguir viviendo la visión de sostenibilidad en el modelo de negocios del Conglomerado Financiero BCR, gestionando mayor rentabilidad social, en este caso interna, pues la promoción de la igualdad impacta en la satisfacción al mejorar las relaciones interpersonales y con ellos los indicadores de clima organizacional y cultura, lo cual incide directamente en la rentabilidad financiera, porque en un ambiente de igualdad y trato justo se fortalece también el indicador de productividad laboral.

Para encaminarnos hacia un modelo de relaciones laborales ganar-ganar que nos ayuden a propiciar mejores condiciones laborales para todas y todos, hemos contratado a la empresa consultora Efecto Boomerang a fin de realizar un diagnóstico de brechas de género.

¿Qué es el diagnóstico de brechas de género? Es un proceso que tiene como objetivo identificar vacíos en materia de igualdad y equidad de género, así como fortalezas y buenas prácticas para establecer un plan de cierre de brechas, proceso que está siendo liderado desde la Gerencia de Responsabilidad Social Corporativa.

Les motivo a participar activamente y a mantenerse informados de los avances del diagnóstico de brechas que se estarán comunicando. Si gana la igualdad, ganamos todas y todos.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Con la participación de todo el Comité Corporativo Ejercutivo y el apoyo de la Oficina de Estrategia y Gobierno Corporativo, este miércoles 30 de julio se llevó a cabo el taller de apertura del ciclo de planificación estratégica 2026.

Durante la actividad se analizaron los retos y las oportunidades de mejora que tenemos como institución para el próximo año, considerando el contexto geopolítico, económico y social en que nos encontramos como país y como entidad financiera.

Uno a uno los asistentes a la sesión fueron compartiendo sus criterios, experiencias y exaltando las fortalezas que cada área de la entidad tiene para afianzarse, crecer y continuar enfocada en cumplir con su visión de ser el Conglomerado Financiero líder por ofrecer las mejores experiencias a sus clientes, apoyados en la innovación tecnológica, la excelencia en el trato y un amplio portafolio de productos y servicios, que permitan promover el desarrollo sostenible de Costa Rica.

“Hoy estamos reunidos para continuar trazando un camino de éxito para nuestro BCR: son muchas las metas por alzanzar, los retos por superar y los sectores por impactar, pero en el BCR tenemos lo que se necesita para cumplir y sobrepasar los objetivos que nos propongamos, en aras de fortalecer nuestra solidez financiera, apoyar el desarrollo sostenible del país y potenciar la experiencia del cliente”, mencionó Julio César Trejos Delgado, Gerente General a.i.. durante la el taller.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

|

|

Por: @Rina Ortega Ortega0D545117-1A90-42F3-A2B6-B5023D399D10

SubGerente Banca de Personas a.i.

En el BCR hemos venido desarrollando una serie de acciones y proyectos que, en conjunto, tienen como fin promover la autogestión de nuestros servicios para brindar a los clientes una extraordinaria experiencia facilitando sus transacciones desde cualquier lugar y a toda hora.

Algunos ejemplos de eso son la autoafiliación de Bancobcr.com, nuevas funcionalidades en nuestra App, implementación de los cajeros multifuncionales, gestión de contracargos y solicitud de certificaciones en línea, fortalecimiento de BCR Directo, y pronto, la implementación de los dispositivos de Autoservicio en las oficinas comerciales.

También hemos generado tutoriales y guías escritas (que se pueden usar de manera impresa o digital) para educar a los clientes y, más recientemente, una campaña publicitaria para dar a conocer estos esfuerzos.

Sin embargo, la fuerza motora que nos permitirá promover efectivamente la autogestión somos todas las personas trabajadoras del Conglomerado; con mayor énfasis los compañeros del área comercial que brindan servicio directo en nuestras oficinas; quienes conocen al cliente, sus fortalezas, limitaciones y necesidades.

Por lo anterior, les motivo a que promovamos más que nunca la autogestión... tenemos los canales y herramientas de apoyo para que nuestros clientes comprueben que usar nuestros canales digitales es más fácil de lo que se imaginan.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

|

|

El Comité Ejecutivo agradece a todos los compañeros que participaron en las diferentes ferias en la semana de la Expo Construcción 2019

VER CARPETA CON FOTOGRAFÍAS

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

|

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

El Banco de Costa Rica (BCR) registró durante el I Semestre de este 2024 un total de ¢25 422 millones en utilidades netas y un patrimonio de ¢718 009 millones, cifras que reflejan la buena salud financiera y la solidez de la entidad.

“Los resultados financieros de estos seis meses demuestran que la ruta estratégica trazada para los próximos cinco años está dando sus primeros resultados. Nuestro compromiso es impulsar con acciones el desarrollo sostenible del país y con estas cifras podemos continuar ampliando nuestros productos, servicios y herramientas financieras para llegar a los diferentes segmentos de la población” asevera Douglas Soto Leitón, Gerente General del BCR.

Con corte al 30 de junio, la cartera de crédito es de ¢3 349 499 millones, las colocaciones acumuladas ascendieron a ¢646 658 millones y las captaciones alcanzaron los ¢4 725 266 millones, en el tanto los ingresos por servicios ascendieron a ¢68 462 millones.

El buen desempeño financiero del BCR le ha permitido fortalecer su suficiencia patrimonial, la cual se mantiene en cumplimiento con los límites regulatorios y dentro de los márgenes de su perfil de riesgo interno, obteniendo una rentabilidad sobre su patrimonio del 7,37%.

Para este semestre se registró un crecimiento del resultado financiero en un 27%, favorecido principalmente por la disminución del gasto por obligaciones con el público en un 34,5% lo anterior en virtud del análisis y baja de las tasas pasivas. Esta cifra también se vio impactada por la contención del gasto financiero, siendo el BCR la entidad que ha tenido mayor sujeción a nivel del sector.

A nivel de Eficiencia Operativa el BCR ha logrado una contención de 12 puntos porcentuales en relación con el período 2023, siendo a nivel de industria (considerando los cuatro principales Bancos), el participante con mayor mejora a nivel de este indicador.

“En el BCR estamos comprometidos con la sostenibilidad y en esta línea hemos desarrollado las oportunidades para potencializar los rasgos distintivos de la Institución que aporten valor a Costa Rica con modelos de negocios a fines a cada sector económico de nuestro país”, finaliza Soto Leitón.

Para este segundo semestre el BCR continuará trabajando arduamente para incrementar aún más sus resultados financieros. Su visión es la de ofrecer las mejores experiencias a los clientes, apoyados en la innovación tecnológica, la excelencia en el trato y un amplio portafolio de productos y servicios, que permitan promover el desarrollo sostenible de todos los sectores de la economía.

|

Por: Renán Murillo Pizarro

Subgerente General a.i.

En esta oportunidad me dirijo a ustedes para ampliarles la información del Proyecto de Autoservicio, un esfuerzo estratégico del Banco para adoptar tecnologías nuevas, que permitan a los clientes “autogestionarse” en lugar de hacer fila en las cajas. En esta oportunidad me dirijo a ustedes para ampliarles la información del Proyecto de Autoservicio, un esfuerzo estratégico del Banco para adoptar tecnologías nuevas, que permitan a los clientes “autogestionarse” en lugar de hacer fila en las cajas.

AUTOSERVICIO BCR significa un cambio en la manera en que tradicionalmente hemos realizado las cosas, lo importante es que estamos poniendo herramientas tecnológicas al servicio de los clientes, los colaboradores y del Conglomerado Financiero BCR en general, con la finalidad de continuar marcando pauta en un segmento cada vez más competitivo.

Hace un par de años iniciamos con el proceso para instalar “equipos Glory” en cada oficina comercial del país. Este fue un paso disruptivo en el que los compañeros cajeros dejaron de contar manualmente los billetes, mitigando el riesgo y aportando mayor rapidez.

Ahora, daremos un segundo paso que consiste en agregar una pantalla táctil a esos equipos, poniéndolos de cara a los clientes, con el objetivo de que realicen la transacción ellos mismos, en lugar de que sean los compañeros cajeros quienes realicen el trámite.

El despliegue del proyecto se realizará por etapas, iniciando con la instalación de los dispositivos y continuando con la fase de aprendizaje por parte de los compañeros de las oficinas.

La meta es que los clientes puedan “autoatenderse” y realizar el trámite que necesiten sin el acompañamiento de un colaborador BCR. Cuando llegue ese momento se contará con la presencia de una sola persona que guie y enseñe a los clientes nuevos, mientras que los otros compañeros podrán desarrollar otras funciones en el banco, por ejemplo, tareas más creativas e innovadoras, que incluso podrían realizarlas desde sus casas, aprovechando las ventajas del teletrabajo.

Para llegar a este punto, requerimos de su gran apoyo, de modo que el proceso de enseñanza y aprendizaje de los clientes sea un éxito. Algunos de ellos necesitarán apoyo extra para que puedan perder el temor al dispositivo y confiar en el sistema.

Así que desde ya agradecemos una actitud empática y paciente para que todos nos vayamos adaptando a esta nueva forma de atender a los clientes, pasando de hacer el trámite a enseñar cómo se hace. Esta modalidad de atención se regirá por el grado de avance que tenga la instalación y cantidad de transacciones de los equipos.

Este proyecto, como cualquier otro, puede estar sujeto a modificaciones, consultas o ajustes, por lo que les pedimos la mayor colaboración para identificar oportunidades de mejora, de manera que todos podamos ir aprendiendo y la transición sea efectiva.

Finalmente, les agradezco de antemano todo el apoyo y disposición para iniciar con este proceso de transformación.

Les invito a estar atentos a los comunicados que enviaremos para que todos podamos comprender y comunicar adecuadamente los detalles y beneficios de Autoservicio.

LEA TAMBIÉN:

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Gerentes corporativas del BCR: ¡Qué honor!

A lo largo de la historia, el valor y aporte de las mujeres en el Conglomerado Financiero BCR, han sido amplios y recurrentes, su figura siempre ha estado presente en las diferentes etapas del Banco.

Con el paso de los años, esta presencia se ha fortalecido y arraigado, de tal manera que el casi 50% de la población del Conglomerado son mujeres y que una buena parte de los puestos de liderazgo son ocupados por ellas.

En nuestra institución, es digno de admirar cómo las mujeres han venido tomando preponderancia en diferentes puestos y cómo gracias a su perfil profesional, aunado a los valores del liderazgo, respeto, responsabilidad, credibilidad e innovación; han incursionado en cada una de las áreas de la institución como tecnología, finanzas, auditoría, cumplimiento, mercadeo y comunicación, sólo por mencionar algunos ejemplos, aportando su conocimiento y sentido de lucha a cada proyecto que emprenden.

Por lo anterior y por la gran trayectoria de las mujeres en el BCR, para el Comité Ejecutivo es un honor reconocer la presencia de tres grandes colaboradoras como parte de sus filas: Rossy Durán Monge como gerente corporativa de Finanzas, Sandra Araya Barquero como gerente corporativa de Capital Humano y Kattia Ajoy Arnáez como gerente corporativa de Banca Digital.

Estas profesionales altamente capacitadas en sus respectivas áreas, tal y como lo respaldan sus hojas de vida, han aceptado el enorme desafío de liderar tres gerencias, que quedan en las mejores manos y que estarán marcadas por el carisma, el carácter y la pasión que solo las nuevas lideresas pueden aportar.

Reiteramos nuestro reconocimiento y les deseamos muchos éxitos en esta etapa, augurando el alcance de sus objetivos y el crecimiento profesional de todo el equipo de trabajo que lideran.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Afianzamos las bases de nuestra gestión estratégica 2026

El plan estratégico que se viene desarrollando en el Conglomerado Financiero BCR desde el 2023 se centra en cinco objetivos estratégicos, que se gestionan a través de tres tipos de proyectos de transformación: tradicionales, digitales y habilitadores. Esta ruta nos ayuda a llegar a nuestro Horizonte, al Banco que queremos.

Por lo anterior y con el fin de seguir impulsando esa estrategia que nos permita conectar las aspiraciones de nuestros clientes con la misión de la entidad, a través de objetivos y acciones concretas que propician el desarrollo del país y garantizan la solidez financiera de la institución, el viernes 23 de enero se realizó la “Mesa de trabajo: Metas 2026”.

En esta sesión los miembros del Comité Corporativo Ejecutivo, la Jefatura de Estrategia y Gobierno Corporativo y otras áreas a fines al proceso, se reunieron para analizar los resultados del 2025 y buscar la mejor manera de alcanzar las metas propuestas para este nuevo año.