La Ley de Protección al Trabajador, además de crear el Régimen Obligatorio de Pensiones, incorporó también un Régimen Voluntario, donde usted puede elegir libremente cotizar a un fondo que le permita optimizar las condiciones de su pensión.

El principal objetivo es que este complemento voluntario le permita conservar su calidad de vida en su etapa de jubilación.

¿Quiénes pueden obtener un fondo voluntario?

Trabajadores asalariados

Trabajadores independientes

Menores de edad

¿Por qué debe adquirir un fondo voluntario?

En nuestra experiencia del día a día, podemos ver que la mayoría de las personas pensionadas reciben como monto de pensión entre un 30% y 50% del último salario reportado antes de pensionarse, y a la fecha por la madurez del Régimen Complementario éste podría sumar un máximo de un 20% adicional, en un escenario optimista. Por lo que queda aún una brecha mínima del 20% que si no toma las previsiones necesarias, su ingreso como pensionado va a disminuir considerablemente y no podrá mantener su estilo de vida actual. Esta es la principal razón por la todos deberíamos contar con un fondo de pensión voluntario.

Requisitos para la apertura:

Nacionales: cédula de identidad, comprobante de origen de fondos (orden patronal, Certificado de contador público autorizado (CPA) en caso de no ser asalariado).

Extranjeros: Cédula de residencia o pasaporte, orden patronal o carné de seguro social.

En el caso de débitos directos se requiere llenar la Autorización de Deducciones.

¿Cómo se retira un Fondo Voluntario?

En el caso de los contratos suscritos después de la entrada en vigencia de la Ley de Protección al Trabajador, el afiliado debe cumplir con los siguientes requisitos:

Haber cumplido 5 años y 6 meses de permanencia en el fondo luego de su primer aporte ordinario.

Haber realizado al menos 66 aportes ordinarios mensuales.

Haber cumplido 57 años de edad. Esto le exime del cumplimiento de los 66 aportes, y solamente deberá cumplir el tiempo mínimo de permanencia.

Si es menor a los 57 años de edad, deberá devolver al Estado los beneficios fiscales y cumplir con los requisitos de cantidad de aportes y tiempo mínimo de permanencia.

Encontrarse en estado de invalidez o enfermedad terminal calificado por la CCSS o la Comisión Calificadora del Régimen Básico al cual pertenece.

Ser pensionado del régimen básico de pensiones o sustituto.

La exoneración fiscal, existe para que el Fondo Voluntario se utilice como pensión complementaria al Régimen Básico y el Régimen Obligatorio, esa es la razón por la que si usted lo retira luego de los 66 meses de aportes ordinarios, pero sin haber cumplido 57 años de edad, debe reintegrar el beneficio. Por lo tanto, si al obtener un fondo voluntario sabe de antemano que va a retirarlo antes de los 57 años, le recomendamos no aplicar la exoneración al fondo.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Seguimos trabajando por brindar un servicio personalizado a las oficinas comerciales, con el fin de fortalecer el conocimiento de los colaboradores sobre el tema de pensiones; así como, también sobre todos los trámites que se realizan.

Cada oficina contará con un ejecutivo de OPC al cual podrán contactar a su número telefónico celular y extensión asignada.

A partir del próximo 31 de marzo quedará inhabilitado la extensión 12470.

Próximamente más detalles...

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

La Operadora de Pensiones del Banco de Costa Rica distribuyó entre sus afiliados el día de hoy, la suma de ₡1.107 millones, correspondiente al 50% de sus utilidades para el periodo 2019. Este saldo realizado a cada afiliado en su Fondo del Régimen Obligatorio de Pensiones Complementarias (ROPC), beneficia a 308.716 beneficiarios.

Cada afiliado a BCR Pensiones podrá ver reflejado este aporte, en su estado de cuenta del Fondo del Régimen Obligatorio de Pensiones Complementarias (ROP) correspondiente al mes de marzo, como un ingreso por distribución de utilidades. El monto acreditado a cada afiliado es proporcional al saldo que mantiene con la operadora y el promedio ronda los ₡3.586,00.

“El incremento para los trabajadores adscritos a esta operadora, se obtiene gracias a la excelente gestión y la eficiencia de los procesos que realizamos en BCR Pensionesy representa un incremento cercano al 20%, respecto de las utilidades distribuidas en año anterior” aseveró, Mauricio Rojas, Gerente General de BCR Pensiones.

Este beneficio solamente lo gozan aquellos afiliados que forman parte de las carteras de clientes de las operadoras de pensiones de orden público según lo indicado en el artículo 49 de la Ley de Protección al Trabajador.

“Gracias al compromiso por administrar los gastos de gestión manera responsable y las inversiones en tecnología, es que BCR Pensiones ha logrado una mayor eficiencia de sus procesos, lo que se traduce en mejores resultados en beneficio de sus afiliados”, concluyó Rojas.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Popular Pensiones distribuyó entre sus afiliados el monto más alto en 16 años

Ronny Gudiño rgudino@larepublica.net | Lunes 02 marzo, 2020 10:55 am

"La estrategia de una adecuada eficiencia operativa nos permite generar estos excelentes resultados”, dijo Roger Porras, gerente general de Popular Pensiones. Archivo/La República

Al distribuir utilidades por más de ¢3,3 mil millones entre sus afiliados, Popular Pensiones repartió el año pasado el monto más alto en 16 años.

Esa cifra corresponde al 50% de las utilidades obtenidas durante el 2019.

El pasado 27 de febrero, se depositaron en las cuentas individuales de los afiliados al Régimen Obligatorio de Pensiones Complementarias los recursos en forma proporcional al saldo de la cuenta individual de cada uno.

El monto depositado a cada afiliado oscila entre ₡0.01 y ₡483 mil.

“Nuestra mayor preocupación es lograr resultados positivos en favor de las personas afiliadas a Popular Pensiones. La estrategia de una adecuada eficiencia operativa nos permite generar estos excelentes resultados”, dijo Roger Porras, gerente general de Popular Pensiones.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

A continuación podrá conocer algunas de las preguntas frecuentes que realizan nuestros afiliados en atención al retiro del Fondo de Capitalización Laboral.

1. Si no se retira a los 5 años y tiempo después al trabajador lo despiden o renuncia, ¿Cuánto puede retirar?

El afiliado puede retirar los aportes acumulados con sus ex patronos, más los rendimientos generados en la cuenta individual, tomando en cuenta que la operadora cobra una comisión por la administración de los recursos y, por otra parte, traslada el 50% de los aportes al Régimen Obligatorio de Pensiones (ROP).

2. ¿Cómo aplica el retiro del quinquenio (continuidad laboral) para empresas que liquidan y recontratan a sus empleados?

La práctica de liquidar el auxilio de cesantía no constituye un rompimiento de la relación laboral, por lo que el afiliado podrá retirar su FCL al cumplir los cinco años de laborar continuamente con el mismo patrono.

3. ¿Si la empresa en la que trabajo cambió de razón social tengo derecho a retirar los recursos del FCL?

No, ya que el cambio de razón social no se considera como un rompimiento de la relación laboral. Cuando cumpla cinco años, el trabajador debe demostrar en su operadora de pensiones la continuidad laboral.

4.¿Un permiso sin goce de salario interrumpe la continuidad para el retiro del FCL por quinquenio?

No, por cuanto no se ha roto la relación laboral.

5. ¿Los trabajadores que han estado interinos tienen derecho al retiro por quinquenio?

Sí. Los trabajadores interinos que han mantenido la relación laboral con el mismo patrono durante los 5 años tienen derecho a retirar lo acumulado en su cuenta individual del FCL.

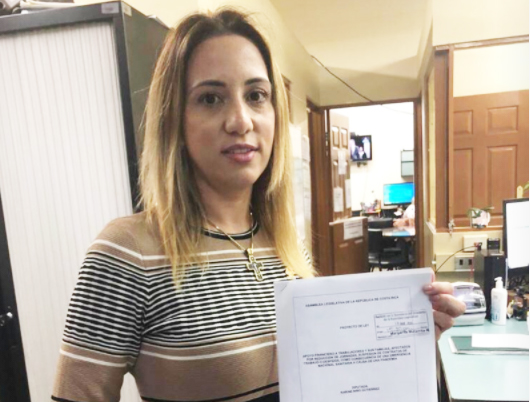

Los costarricenses requieren liquidez en momentos de crisis, por lo que el dinero de la pensión complementaria y el Fondo de Capitalización Laboral les ayudarían a superar los problemas económicos, según Carlos Avendaño, diputado de Restauración Nacional. Cortesía-Elaboración propia/La República

Permitir el uso de las pensiones complementarias y el Fondo de Capitalización Laboral para enfrentar la emergencia del coronavirus es lo que propone Carlos Avendaño, diputado de Restauración Nacional, con dos proyectos de ley.

¿Cuáles medidas está proponiendo en materia de pensiones por la emergencia del coronavirus?

Proponemos una ley para resguardar el derecho del trabajador a retirar los recursos de la pensión complementaria.

Recordemos que hay más de 33 mil familias de trabajadores que fallecieron y no pudieron disfrutar de ese ahorro, ni tampoco sus familiares. Este dinero les serviría a las personas para pagar deudas, sostener emprendimientos o subsistir en estos difíciles momentos.

Ante la crisis que enfrenta el país como resultado de la expansión del Covid-19 y que también ha tenido un importante impacto en la economía, reduciendo notablemente el consumo y provocando el despido de cientos de costarricenses, consideramos que es importante plantear medidas adicionales a las propuestas por el Poder Ejecutivo.

¿Qué le pide al presidente Carlos Alvarado?

Le hemos enviado una nota al señor presidente para que convoque cuanto antes estas iniciativas que sí ayudarían a los costarricenses en estas sesiones extraordinarias.

Estamos hablando aquí de proyectos que impactan la pensión, ¿podría ser peligroso?

Lo que la ciudadanía requiere en este momento es contar con liquidez para afrontar la situación tan compleja que vivimos.

Confiamos en que ambos proyectos de ley, en caso de ser aprobados, podrían darle un alivio al bolsillo de los costarricenses, mantener miles de empleos y sostener la economía para reducir el impacto negativo que se está produciendo.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

"Las personas tienen una expectativa de pensión, y con una pensión voluntaria es mucho más probable que la alcancen, porque si desde el principio de su vida laboral ahorran, la probabilidad de vivir bien a los 85 es muy alta”, dijo Álvaro Ramos, superintendente de Pensiones, para invitar al tico a pensar en su futuro. Archivo/La República

Las dificultades económicas y el desinterés son los responsables de que la mayoría de los costarricenses no ahorre para su pensión, sin importar que el régimen de Invalidez, Vejez y Muerte de la Caja será insostenible para el 2030.

En estos momentos, solo el 7,3% de los trabajadores tiene una pensión voluntaria, lo que equivale a 161 mil personas.

El problema social para el país se agravaría si se considera que la población adulta mayor dará un salto importante para el 2050, cuando haya más de 1,2 millones de personas en este grupo etario, mientras que la población en edad de trabajar dejó de crecer a partir del 2000, según el Centro Centroamericano de Población de la Universidad de Costa Rica (CCP-UCR), con base en datos el INEC.

Para mediados de siglo, los menores de 20 años apenas serán 1,5 millones y se estima que para el 2060 apenas serán un millón.

“El país enfrenta un acelerado proceso de envejecimiento; lo que a Francia le tomó 100 años, a nosotros 20”, expresó Pamela Jiménez, del Centro de Población de la UCR.

En cuanto al sistema de pensiones de la Caja, para el 2030 habrá una insuficiencia de los “aportes más intereses de la reserva”; así como para el 2037 se dará un agotamiento total de la reserva, como parte de sus estimaciones.

Esto significa que no habrá suficientes personas en edad de trabajar para sostener el régimen de IVM de la Caja.

EDADES

Para el 2050 la población adulta mayor de Costa Rica será de 1,2 millones de personas, siendo uno de los grupos etarios con mayor crecimiento (datos del Instituto Nacional de Estadísticas y Censos en miles redondeados; a partir de 2020 son proyecciones).

Año

0-19

20-39

40-64

65 y más

2050

1.291

1.503

2.037

1.262

2040

1.351

1.561

2.009

972

2030

1.442

1.650

1.748

724

2020

1.493

1.728

1.437

453

2010

1.568

1.520

1.153

293

2000

1.619

1.252

794

207

AFILIADOS VOLUNTARIOS

Al cierre del 2019, 161 mil personas estaban afiliadas a un régimen voluntario de pensiones; un crecimiento de apenas 16 mil personas en cuestión de cuatro años (datos de la Superintendencia de Pensiones a diciembre de cada año redondeado en miles).

Año

Afiliados

2019

161

2018

156

2017

152

2016

148

2015

145

Las consecuencias del desinterés de los trabajadores para ahorrar son varias; una de ellas es que las pensiones que pagan los regímenes públicos van a ir decreciendo en el tiempo conforme vayan empeorando su situación financiera, por lo que quienes reciben una pensión superior a la mínima, experimentarán en el futuro una disminución considerable de los ingresos durante el retiro.

“Los productos de pensiones voluntarios están destinados para ese grupo de gente que le puede preocupar recibir un monto de pensión muy bajo en relación con su salario. En la medida en que las personas no hagan esa previsión (recibir un menor ingreso en la vejez) se les obligaría trabajar más tiempo o reducir su nivel de vida de manera significativa”, explicó Édgar Robles, economista.

Mientras tanto, el Estado evalúa varias opciones que incluyen aumentar la edad de retiro y la cotización; sin embargo, a la fecha no se han tomado decisiones para darle sostenibilidad al régimen.

Y es que allí se genera un círculo vicioso, pues muchos deciden no cotizar en ningún régimen, ante la creencia de que cualquiera de ellos está en peligro, pero, al mismo tiempo, estos se ven afectados porque menos personas ingresan a cotizar.

Así como esa misma mentalidad ocasiona que muchos tengan altos niveles de endeudamiento y de morosidad, por lo que su atención se centra en sobrellevar esos compromisos, sin posibilidad de sentarse a pensar en su futuro; no obstante, la preferencia por consumir en el presente es habitual.

“Los países en los que hay mucho ahorro personal es porque históricamente tuvieron red social débil y la gente se veía obligada a ahorrar para su vejez; lógicamente, acá que sí tenemos red social, se ve menos indispensable el ahorro”, mencionó Álvaro Ramos, superintendente de Pensiones.

O bien, en muchos casos, por más que exista el deseo de ahorrar, los ingresos apenas bastan para cumplir con las necesidades de consumo.

DESPREOCUPADOS

Los menores de 31 años que cuentan con un seguro voluntario prácticamente no se incrementan en los últimos años (datos de afiliados según edad de la Superintendencia de Pensiones a diciembre de cada año redondeado en miles).

Año

Menores de 31

31-44

45-59

Mayores de 59

No indicado

2019

15

50

60

35

0,012

2018

15

48

63

30

0,008

2017

15

47

62

28

0,032

2016

15

47

60

26

0,030

2015

15

47

59

24

0,032

¿CÓMO CAMBIAR LA TENDENCIA?

La pensión es un tema que preocupa a los especialistas.

PAMELA JIMÉNEZ

Economista

Centro Centroamericano de Población

Un pilar es fomentar el ahorro para la vejez; se deben revisar estos regímenes, analizar si son mecanismos o instrumentos lo suficientemente atractivos para incentivar el ahorro.

Aumentar la tasa de fecundidad tampoco es lo mejor, pues habría que esperar una generación completa, que crezca y demás; hay otras formas, como un aumento en las oportunidades laborales en las mujeres, que puede reducir los impactos negativos.

ÁLVARO RAMOS

Superintendente

Superintendencia de Pensiones

Es la parte difícil; la educación financiera es clave, especialmente si el MEP se involucra.

También es clave que la población crea en el sistema de pensiones individuales que llegó para quedarse, y sepa que el dinero que ponga en él, servirá para su vejez en 60 años.

ÉDGAR ROBLES

Economista

Exsuperintendente de Pensiones

Una opción es diseñar programas de ahorro voluntario basados en el consumo; los comercios acreditan cuotas cuando las personas compran, ya sea porque les dan un descuento que se acredita en la cuenta de pensiones, o se aplica un redondeo al valor de la compra, y en lugar del vuelto se lo acreditan al fondo de pensiones.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

La medida pretende darle un empujón a los trabajadores. Archivo/La República.

La reducción de la jornada ordinaria de trabajo, será motivo suficiente para retirar el Fondo de Capitalización Laboral (FCL), según una reforma legal que se aprobaría este lunes.

Los legisladores dispensaron de todo trámite el proyecto de ley hoy, durante una sesión extraordinaria del parlamento que se realizó en el Museo de Los Niños.

La medida pretende darle un empujón a los trabajadores, en caso de que sus patronos hayan reducido la jornada laboral a la mitad, dijo Carlos Avendaño, diputado de Restauración.

La iniciativa establece que en aquellos casos en que la operadora no tenga la liquidez para entregar los recursos a un grupo considerable de afiliados, pueda hacerse a través de los bancos públicos o del Banco Popular, con el compromiso de que la respectiva operadora les reintegrará el dinero en un plazo no mayor a seis meses.

Esteban Arrieta earrieta@larepublica.net | Viernes 20 marzo, 2020 08:15 am

Carlos Avendaño, diputado de Restauración Nacional. Archivo/La República.

Para darle un empujón a los costarricenses en momentos de crisis por el Covid -19, Carlos Avendaño, diputado de Restauración Nacional, propone que los trabajadores accedan de manera anticipada al Fondo de Capitalización Laboral (FCL).

“Como parte de la contención de la crisis que ha incrementado el Covid-19, las empresas están optando por congelar contratos y el Poder Ejecutivo impulsa la flexibilización de las jornadas laborables. Pero ¿Cómo van a hacer estos trabajadores? Sus ingresos se reducirán y necesitan una respuesta, por eso presentamos con carácter de urgencia esta iniciativa. Los trabajadores necesitan un auxilio”, explicó el congresista.

Empresarios urgen al gobierno tomar la economía con seriedad

Alrededor de 7.500 personas perdieron su trabajo en los últimos 15 días. Esto abarca únicamente el sector turismo y los restaurantes. A ello, hay que sumar los despidos en el comercio, que suman muchos más.

Así lo dieron a conocer las cámaras de Comercio, Turismo (Canatur) y Restaurantes (Cacore) este jueves. Existe una preocupación entre los empresarios de que el gobierno no haya dimensionado la crisis económica que se viene.

Es por eso que piden a los ministerios de Economía, Hacienda, Trabajo y a la Caja Costarricense de Seguro Social que tomen el tema con la seriedad que amerita.

Lo mismo va para la Superintendencia General de Entidades Financieras, el Consejo Nacional de Supervisión del Sistema Financiero y bancos públicos y privados.

¿QUÉ PIDEN?

Eliminar tope del salario mínimo.

Bancos privados se sumen a renegociación de créditos.

Aprobar proyecto de jornadas flexibles.

Tarifa especial para pago de luz y agua.

Condonación de impuestos y tasas municipales.

Establecer fondo de apoyo de $500 millones para el sector privado.

Reducir el IVA a un 50%.

Moratoria en impuesto territorial, patentes y licencias de expendio.

Eliminar la retención a las ventas con tarjetas de crédito.

Ante las medidas tomadas por el Gobierno de Costa Rica referente a la presencia del COVID-19, BCR Pensiones le invita a seguir todas las medidas y protocolos establecidos por el Ministerio de Salud.

Como apoyo a lo antes mencionado BCR Pensiones pone a su disposición la variedad de medios electrónicos que ha desarrollado para que usted pueda realizar sus trámites o consultas desde cualquier lugar disfrutando de su tiempo, haciendo lo que más le gusta y sobre todo sin exponerse al contagio.

Le recordamos que cada oficina cuenta con un ejecutivo asignado que le estará brindando soporte acerca de todas las consultas relacionadas a la Operadora de Pensiones. Este nuevo servicio viene a sustituir la atención brindada en la extensión 12470, la cual quedará inhabilitada a partir del próximo 31 de marzo de 2020.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Si no se hace bajo esas condiciones, se erogarían unos ₡576 mil millones. Archivo/La República

Que los trabajadores que vean suspendidos temporalmente sus contratos de trabajo o reducidas sus jornadas laborales se les devuelva el Fondo de Capitalización Laboral (FCL), es algo que apoyan desde la Asociación Costarricense de Operadoras de Pensiones (Acop).

El FCL es un auxilio de cesantía que se entrega cada cinco años al trabajador; o bien, que se paga al término de la relación contractual, sin importar si se trata de un despido o una renuncia, pero ante las circunstancias actuales, se pretende que se amplíen los motivos de devolución.

Sin embargo, deben establecerse los mecanismos claros para garantizar que el proceso sea ordenado, de manera que no haya afectaciones; por ejemplo, solicitan que no sea un retiro total e irrestricto de todos los trabajadores.

De lo contrario, implicaría una repartición de recursos de ₡576 mil millones (si se toma el plazo de 15 o 60 días tal y como se está planteando), con serias consecuencias no sólo para el valor de los fondos de los trabajadores, sino para las finanzas del Estado.

"Han surgido varias propuestas legislativas, entendibles en la urgencia del momento y la sana intención de paliar la crisis económica de los trabajadores, y vemos buenos ojos una iniciativa en ese sentido estricto", afirman desde la Acop en un comunicado.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Diputada propone retiro del FCL para quienes suspendan el trabajo o reduzcan jornadas

La diputada del Partido Liberación Nacional, Karine Nino, propuso un proyecto de ley que busca permitir que los trabajadores puedan retirar el 100% del su Fondo de Capitalización Laboral (FCL) en caso que sus patronos los suspendan o les reduzcan sus jornadas laborales por la emergencia del COVID-19.

Actualmente este ahorro de los trabajadores solo se puede retirar cuando ellos terminan una relación laboral con su empleador; sin embargo, la legisladora plantea que puedan hacerlo aquellos que durante los próximos 3 meses, sean suspendido o a los que se les reduzcan sus horas de trabajo en un 50%.

Paralelamente, la diputada propone que si la crisis se mantiene en el tiempo, y produce además despidos, esto podría ser una razón extraordinaria para solicitar un adelanto de la cuenta individual del Fondo de Pensión complementaria (ROP), equivalente al acumulado de los últimos 3 salarios mensuales reportados. Ese dinero sería girado en 3 cuotas mensuales y sucesivas.

"No podemos permitir que las familiar no tengan recursos para sus necesidades básicas y para sostenerse en épocas convulsas como las que enfrenta nuestro país y el mundo", expresó la legisladora

Se pretende darle un respiro a miles de trabajadores, que podrían estar sufriendo por la reducción de sus ingresos, ya sea por el recorte de la jornada laboral, o bien, por el despido.

“Ahí se verán todas aquellas iniciativas que se han presentado ante la corriente legislativa sobre estos temas. Esto en aras de depurar la mejor propuesta”, dijo Luis Fernando Chacón, diputado del PLN.

En la última semana, los diputados aprobaron un préstamo por $500 millones, una rebaja en la comisión por el uso del datáfono, un plan para crear 10 mil nuevas pensiones para los adultos mayores y una propuesta de alivio fiscal, para dar una moratoria en el pago de impuestos.

Asimismo, se aprobó el sábado un proyecto para flexibilizar la jornada laboral, de tal manera que el salario de los trabajadores puede reducirse a la mitad, así como la carga de trabajo.

Todos las iniciativas se negociaron y aprobaron en cuestión de horas.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

“Si la crisis se mantiene en el tiempo, sería una razón extraordinaria para solicitar un adelanto de la cuenta del Fondo de Capitalización”, dijo Karine Niño, diputada de Liberación. Cortesía/La República.

Se trata de congresistas de Liberación y Restauración, quienes han presentado diversas iniciativas en la última semana.

Entre ellos se encuentran Franggi Nicolás y Karine Niño, de la bancada verdiblanca, y Eduardo Cruickshank y Carlos Avendaño, de Restauración. {link1}

Como parte de la contención de la crisis por el virus, los diputados y el Gobierno de Carlos Alvarado han aprobado medidas a favor de las empresas como congelar contratos e impulsar la flexibilización de las jornadas laborables; sin embargo, los legisladores sienten que están desprotegidos.

“He presentado una iniciativa que aliviaría económicamente a los costarricenses ante el Covid-19, mediante el adelanto del FCL. Estos recursos son nuestros y pueden voluntariamente ser una medida de salvación para miles de costarricenses”, dijo Nicolás.

La pensión complementaria es un ahorro que hacen los trabajadores durante toda su vida laboral y que se entrega en tractos a quienes se han jubilado.

En cuanto al FCL, es un auxilio de cesantía que se entrega cada cinco años al trabajador; o bien, que se paga al término de la relación contractual, sin importar si se trata de un despido o una renuncia.

Mientras que Cruickshank pidió al mandatario convocar cuanto antes el proyecto que había presentado la fracción, esto para adelantar el pago de las pensiones complementarias.

“Es momento de decidir sobre el régimen obligatorio de pensiones. En tiempos de crisis por la pandemia, hoy más que nunca las personas y las empresas necesitan liquidez. A pesar de las medidas que está tomando el Gobierno, será inevitable que muchos trabajadores pierdan su empleo o, en el mejor de los casos, vean reducida su jornada de trabajo, y, consecuentemente, también su salario”, dijo Cruickshank.

RESPALDO A TRABAJADORES

Las propuestas buscan ayudar a las familias que tengan que enfrentar la pérdida de empleo por alguno de sus integrantes.

CARLOS AVENDAÑO

Diputado

Restauración Nacional

Como parte de la contención de la crisis que ha incrementado el Covid-19, las empresas están optando por congelar contratos y el Poder Ejecutivo impulsa la flexibilización de las jornadas laborables. Pero, ¿cómo van a hacer estos trabajadores?

Sus ingresos se reducirán y necesitan una respuesta, por eso presentamos con carácter de urgencia esta iniciativa para que puedan cobrar el Fondo de Capitalización de manera anticipada.

KARINE NIÑO

Diputada

Liberación Nacional

No podemos permitir que las familias no tengan recursos para sus necesidades básicas y para sostenerse en épocas convulsas como las que enfrenta nuestro país y el mundo.

Si la crisis se mantiene en el tiempo y, además, produce despidos, esto podría ser una razón extraordinaria para solicitar un adelanto de la cuenta individual del Fondo de Pensión Complementaria, equivalente al acumulado de los últimos tres salarios mensuales reportados.

Ese dinero sería girado en tres cuotas mensuales y sucesivas.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Comunidad BCR Pensiones

Comunidad BCR Pensiones

3

3