SAGO - Universidad Corporativa

SAGO - Universidad Corporativa

3

3

¡Gracias a todos por participar en el 5to Aniversario de SAGO!

En caso de que no pueda visualizar el video: CLIC AQUÍ

El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

Video participantes creación Logo Aniversario SAGO

Barbara Mora Hurtado

Etiquetas:

logo;

sago;

aniversario;5to_aniversar...

ucorporativa

5 Comentarios

641 visualizaciones

¡Gracias a todos por participar en el 5to Aniversario de SAGO!

En caso de que no pueda visualizar el video: CLIC AQUÍ El enlace le llevará a autenticarse en la plataforma Microsoft Office 365 |

|||||||||

Voces Líderes: Gestión de Emociones

Kendall Aguilar Zamora

Etiquetas:

líderes

facultas_de_liderazgo

emociones

expansión_sin_límites

sago

10 Comentarios

383 visualizaciones

Le invitamos a escuchar la Edición 1 de Voces líderes, donde podrá conocer más sobre la gestión de emociones.

En caso de que no pueda visualizar el video: CLIC AQUÍ

Ver más sobre Gestión de las Emociones

|

|||||||||

Testimonial ESL - Mery Castro

Kendall Aguilar Zamora

Etiquetas:

experiencia

líder

testimonial

expansión_sin_límites

12 Comentarios

214 visualizaciones

Mery Castro nos da su opinión sobre la experiencia que ha tenido como líder al llevar el Programa Expansión sin Límites de SAGO en la zona de Limón.

En caso de que no pueda visualizar el video: CLIC AQUÍ |

|||||||||

ESL 2023 - Cierre al Programa

Kenneth Romero Picado

Etiquetas:

expansión_sin_límites

esl_2023

esl_2023_cierre_al_progra...

sago

6 Comentarios

682 visualizaciones

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Cápsula - Catalin Noguera

Kendall Aguilar Zamora

Etiquetas:

expansión_sin_límites

sago

testimonial

facilitador

133 visualizaciones

Catalin Noguera nos cuenta su experiencia siendo facilitadora en el Programa Expansión sin Límites de SAGO, con el tema de Comunicación Estratégica para el Liderazgo.

En caso de que no pueda visualizar el video: CLIC AQUÍ |

|||||||||

TESTIMONIAL JAVIER RUIZ EXPANSIÓN SIN LÍMITES

Barbara Mora Hurtado

Etiquetas:

experiencia

líder

testimonial

expansión_sin_límites

6 Comentarios

329 visualizaciones

Javier Ruiz da su opinión sobre la experiencia que ha tenido como líder al llevar el Programa Expansión sin Límites de SAGO.

En caso de que no pueda visualizar el video: CLIC AQUÍ |

|||||||||

COBERTURA MEDIÁTICA EXPANSIÓN SIN LÍMITES FACILITADORA ARLYN BRENES

Kendall Aguilar Zamora

Etiquetas:

sago

facilitador

testimonial

expansión_sin_límites

6 Comentarios

233 visualizaciones

Arlyn Brenes nos cuenta su experiencia siendo facilitadora en el Programa Expansión sin Límites de SAGO, principalmente en el tema de Agilidad Organizacional.

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Importancia de las relaciones autenticas en las ventas

Importancia de las relaciones auténcicas en las ventas

Fabio Montero Montero

Introducción

Por otro lado, la competencia en el mercado es feroz, con múltiples proveedores ofreciendo productos y servicios similares. Esto hace que demostrar un valor diferencial sea más difícil, pero también más necesario, ya que los compradores requieren de un convencimiento del porqué un producto o servicio es mejor que otros tantos más.

Para superar estos desafíos, los profesionales de ventas deben adoptar un enfoque basado en tres pilares: segmentar, comprender e interactuar. Estas estrategias permiten construir relaciones sólidas y generar confianza con los posibles clientes, porque hace que estos se sientan no utilizados sino comprendidos, por lo que debe sensibilizarse las acciones de interacción necesarias para la venta. Donde un comprador y vendedor exponen sus posibilidades en un ambiente de confianza y comprensión, para conseguir establecer relaciones auténticas y duraderas.

Para que este proceso tenga un mayor éxito y se aumenten las posibilidades de venta es necesario que el vendedor, trabaje en las siguientes acciones:

1. Segmentación: Consiste en la identificación de los clientes ideales y buscar establecer múltiples conexiones con varios de los posibles objetivos. Esto reduce el riesgo de depender de un solo contacto y aumenta la posibilidad de alcanzar las metas propuestas. 2. Investigación: Es necesario utilizar herramientas y la información que se tenga, como el análisis de los gustos y preferencias de los compradores para comprender sus intereses, prioridades y desafíos de estos. La investigación profunda permite personalizar las interacciones y encontrar puntos en común que faciliten la conexión. 3. Presentaciones Cordiales: Solicitar recomendaciones de contactos confiables y referidos para aumentar la credibilidad y facilitar interacciones honestas. Las recomendaciones bajan la guardia del comprador y preparan el terreno para una conversación más efectiva.

4. Psicología de Ventas: Siempre es oportuno apelar al lado emocional y lógico del comprador. Primero, se debe captar su atención a través de intereses personales o puntos en común entre la necesidad y la solución, y luego reforzar la credibilidad con datos relevantes, como el para qué y el qué se logra, si se obtiene lo que se ofrece.

5. Estructuración de Llamadas o Puntos de Contacto: La primera llamada debe combinar enseñanza y aprendizaje. Es esencial compartir valor mientras se descubren las prioridades y desafíos del comprador, ya que si se muestra lo que se obtiene y no lo que se vende, es muy probable que se obtenga más información del prospecto y se logre una mejorción de la oferta de valor.

6. Tensión Constructiva: Motivar al comprador destacando el impacto negativo de no actuar frente a sus desafíos, ayuda a generar urgencia ya tomar decisiones más rápidas, potenciando la posibilidad de cerrar la venta y generar una relación directa con el producto o servicio que deseamos colocar.

Ideas clave sobre la importancia de establecer relaciones con los posibles clientes:

Recomendaciones:

razones:

|

|||||||||

Celina Loaiciga Gómez - Caso de Éxito

Barbara Mora Hurtado

Etiquetas:

testimonial

expansión_sin_límites

caso_de_éxito

2 Comentarios

114 visualizaciones

En caso de que no pueda visualizar el video: CLIC AQUÍ |

|||||||||

Propuesta de Valor SAGOModificado el por Marlen Sanchez Badilla |

|||||||||

Voces Líderes: FEEDBACK Y EXPERIENCIA AL COLABORADOR.

Kendall Aguilar Zamora

Etiquetas:

líderes

feedback

expansión_sin_límites

voces_líderes

experiencia

sago

colaborador

experiencia_al_colaborado...

234 visualizaciones

Le invitamos a escuchar la Edición 12 de Voces Líderes, donde podrá descubrir el tema de esta semana: “FEEDBACK Y EXPERIENCIA AL COLABORADOR”.

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Reinauguramos nuestro edificio de capacitación SAGO

Marlen Sanchez Badilla

Etiquetas:

edificio_de_capacitación

sago

2 Comentarios

187 visualizaciones

Con gran orgullo y alegría el viernes 18 de octubre realizamos el acto oficial de reinauguración de nuestro edificio de capacitación SAGO.

En la actividad estuvieron presentes los directores de la Junta Directiva General y de las Juntas Directivas de las Subsidiarias, Comité Corporativo Ejecutivo, Gerentes Generales de las Sociedad y otros líderes del Conglomerado, en representación de todas las personas trabajadoras de la institución.

“En este día hacemos un homenaje a la sabiduría, a la superación, a las habilidades técnicas y personales y a todo el conocimiento que se ha impartido y reproducido al largo de los años a través de la Universidad Corporativa del BCR”, menciono la señora María del Pilar Muñoz, Vicepresidenta de la Junta Directiva del BCR, durante su discurso.

El nuevo edificio SAGO es el signo vivo del compromiso con el conocimiento y la formación de nuestro Capital Humano; además, los nombres de las aulas y salones: Crestones, Miravalles, Flores, Mangos, Metrópoli, Caribe, Cordillera, Anexión y Faro, hacen honor a nuestras provincias y a elementos clave de nuestra identidad cultural.

Celebremos este logro institucional y sigamos cosechando grandes éxitos para nuestro Conglomerado Financiero BCR.

|

|||||||||

Da siempre lo mejor de ti - Programa Proceso de Crédito

|

|||||||||

Cápsula - Wendolyn Arias

Kendall Aguilar Zamora

Etiquetas:

facilitadora

testimonial

expansión_sin_límites

sago

4 Comentarios

199 visualizaciones

La Psicóloga Organizacional Wendolyn Arias nos cuenta su experiencia siendo facilitadora en el Programa Expansión sin Límites de SAGO, con los temas de Gestión de Emociones y Feedback y Experiencia al Colaborador.

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Testimonial Nidia Monge sobre Programa Expansión sin Límites.

Kendall Aguilar Zamora

Etiquetas:

testimonial

programa_expansión_sin_lí...

líder

1 Comentario

125 visualizaciones

Nidia Monge nos cuenta su experiencia como líder en las Subsidiarias, sobre el Programa Expansión sin Límites y lo que ha aprendido con esta modalidad de aprendizaje.

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

El liderazgo de nuestro BCR - Johanny Montero Mena

El liderazgo de nuestro BCR

Johanny Montero Mena Gerente Corporativo Banca Personas y Pymes

¿Cuántas veces hemos escuchado que todo cambia y que el cambio es inevitable?

Pues al liderazgo también le llegó el cambio y ha dejado de ser una función jerárquica que ocupa una casilla en la estructura organizacional para convertirse en una herramienta estratégica y vital que procura en todo momento el crecimiento del equipo. En la actualidad el líder ya no se limita a dirigir, sino que inspira, desarrolla, transforma y esto es lo que hace que el equipo crea en él y lo apoye porque pasa de las palabras a los hechos. El líder conoce las necesidades de su equipo, se identifica con lo que sus colaboradores sienten y valora los aportes que recibe de ellos.

Crecimiento y liderazgo:

La empatía y la comunicación efectiva son fundamentales para que las personas se sientan valoradas y seguras, lo que permite la lealtad, aumento de la productividad y mejora la imagen tanto interna como externa de la organización. Un líder que promueve el bienestar integral de sus colaboradores tiene como recompensa un equipo que se interesa por mostrar los mejores resultados y estos logran perduran en el tiempo.

El líder transmite a su equipo la necesidad de que todo debe transcurrir de la mejor manera.

El líder que trabaja hombro a hombro con su equipo logra la lealtad y el respeto y su equipo sabe qué debe hacer y cómo hacerlo, por lo que cumplir con el control interno y el trabajar alineados con los objetivos estratégicos de la organización se hace por convicción y ya no solo como una obligación.

El líder promueve la ética y la integridad y fomenta la mejora continúa a través de la retroalimentación y sobre todo con su propio ejemplo, así garantiza la protección de sus colaboradores y por ende de la organización.

|

|||||||||

Venta Cruzada - incremento para las ventas y aporte al indicador de eficiencia operativa

Kendall Aguilar Zamora

Etiquetas:

rossy_durán_monge

venta_cruzada

2 Comentarios

227 visualizaciones

Venta Cruzada - Incremento para las ventas y aporte al indicador de eficiencia operativa

Rosy Durán Monge Sub Gerente de Negocios

Ustedes deben estarse preguntando qué hace alguien que se dedica a las finanzas, escribiendo sobre venta cruzada. Primero, ubiquémonos en la definición de venta cruzada: “técnica que consiste en ofrecer a un cliente productos o servicios adicionales o complementarios al que ya estaba interesado en adquirir”. Para lograr este planteamiento de venta, se requiere una amplia variedad de productos que se complementen entre sí.

¿Y qué logramos con venta cruzada o cross selling?

En primera instancia, logramos el incremento de las ventas , principal objetivo de cualquier empresa y, por fin, el aumento de los ingresos. Además de mayores ingresos, esta estrategia reduce costos. Es mucho más costoso adquirir un cliente nuevo que retener uno existente. Aunque no contamos con datos exactos, se considera que la adquisición de un nuevo cliente puede costar entre cinco y 25 veces más que mantener uno ya fidelizado, por la inversión requerida en publicidad, promociones y esfuerzo de venta. Es decir que gestionar una estrategia de este tipo, aporta al indicador de eficiencia operativa o sea que nos hace capaces de incrementar los ingresos, con el menor costo posible, sin necesidad de aumentar considerablemente el gasto.

Otro de los beneficios que se logra con una estrategia como la descrita, es que maximiza el valor que cada cliente aporta a la empresa a largo plazo. Aquí presentamos otro concepto importante en finanzas como lo es, la rentabilidad por cliente. La rentabilidad por cliente es el beneficio neto que una empresa obtiene de un cliente específico durante un período determinado, calculando la diferencia entre los ingresos generados por ese cliente y todos los costos asociados a su relación con la empresa.

Imaginemos en este punto, un joven recién graduado que tuvo la necesidad de una cuenta de ahorros para que le fuera depositado el salario de su primer trabajo. En ese mismo acto de abrir su cuenta y emitir su tarjeta de débito, le comentamos que debe elegir una operadora de pensiones para que le administre su fondo de pensión obligatoria y su fondo de capitalización individual…por supuesto que lo referimos a nuestra Operadora de Pensiones. No conforme con eso, le explicamos lo conveniente que puede ser que tenga un fondo de inversión de liquidez para trasladar ahí sus recursos. Con la gestión de un solo cliente, colocamos cinco productos.

La retención de clientes es otro aspecto positivo de la venta cruzada. Entre mayor sea el número de productos y servicios que un cliente tenga con la marca, le será más complicado trasladarse a la competencia. Por supuesto que la retención de clientes también requiere que se logre la excelencia en el servicio al cliente.

Otra de la venta cruzada es que permite diversificar la fuente de nuestros ingresos de ventaja, es decir evita que dependamos de un solo ingreso.

Tipos de venta cruzada, que podemos usar en nuestra estrategia

1. Venta cruzada basada en preferencias: Consiste en ofrecer productos o servicios que se ajustan a las preferencias o intereses de nuestro cliente 2. Venta cruzada por paquetes: Es la combinación de varios productos o servicios en un paquete atractivo ya un precio especial. 3. Venta cruzada de actualización o mejora: Es ofrecer una versión mejorada o una actualización de un producto o servicio que el cliente ya haya adquirido 4. Venta cruzada relacionada: ofrecer productos o servicios relacionados con la compra actual del usuario

¿Por qué incluir en la venta cruzada los productos de nuestras subsidiarias?

Son varias las razones para que nuestra oferta incluya los productos de nuestras subsidiarias, pero lo más relevante tiene su respuesta en nuestro ingreso operativo. Las utilidades que generan nuestras Subsidiarias forman parte del ingreso operativo del Banco, por lo que incrementan sus ventas, aumentan los ingresos directamente.

Por todo lo anterior, la venta cruzada es un tema financiero.

https://www.zendesk.com.mx/blog/que-son-ventas-cruzadas/ https://latinia.com/es/resources/venta-cruzada-banca-estrategias-clave-crecimiento-rentabilidad https://www.questionpro.com/blog/es/rentabilidad-del-cliente/ https://www.salesforce.com/es/ventas/venta-cruzada/

|

|||||||||

Inteligencia Artificial e Inteligencia Artificial Generativa - Manuel Mendez Murillo

Inteligencia Artificial e Inteligencia Artificial Generativa

Manuel Méndez Murillo Gerente Corporativo de Tecnología

La Inteligencia Artificial (IA) ha tenido un desarrollo muy importante en los últimos años, específicamente con la salida al mercado de ChatGPT, la cual se popularizó mucho por ser utilizada de manera masiva por muchas empresas en aplicaciones de oficina, sobre todo. Hoy en día gran parte de los productos tecnológicos están incorporando inteligencia artificial, de ahí que la relevancia que está tomando es muy alta. La empresa consultora de Tecnología Gartner considera que para el 2030 todas las tecnologías disponibles utilizaran de una u otra manera Inteligencia Artificial. Por supuesto que la incorporación de la IA en todas las áreas de la tecnología tendrá un importante costo que se estima en alrededor de un 30% de incremento por la inclusión de esta.

Inteligencia Artificial e Inteligencia Artificial Generativa ¿Qué es la Inteligencia Artificial?La Inteligencia Artificial (IA) es una rama de la tecnología que busca crear sistemas capaces de realizar tareas que normalmente requerirían inteligencia humana. Por ejemplo, reconocer patrones, tomar decisiones, resolver problemas o entender el lenguaje. La IA se ha desarrollado gracias al avance y capacidad de las computadoras, algoritmos y grandes volúmenes de datos, que permiten a las máquinas aprender y mejorar continuamente. ¿Qué es la Inteligencia Artificial Generativa?La Inteligencia Artificial Generativa (IA Generativa) es una subcategoría de la IA que se enfoca en crear nuevo contenido. Esto incluye imágenes, música, escritura y más. Por ejemplo, herramientas como ChatGPT o DALL·E son capaces de generar texto coherente o diseñar imágenes a partir de descripciones. ¿Cómo surge la IA Generativa?La IA Generativa se basa en modelos avanzados de aprendizaje profundo, como las redes neuronales. Estos modelos son entrenados con cantidades masivas de datos para aprender patrones y generar contenido similar al que han aprendido. Aunque su desarrollo comenzó hace unos años, su uso se ha popularizado recientemente gracias al avance de la tecnología y su capacidad para crear contenido de alta calidad. Primeras iniciativasDesde el inicio del desarrollo de la computación en los años 50 ya se contemplaba la IA, sin embargo, la capacidad computacional de la época no permitía el desarrollo de esta. Las máquinas eran mayormente mecánicas y es en la segunda guerra mundial es donde vemos surgir la máquina de Turing para descifrar los códigos con los cuales se transmitían los mensajes en esa época tan crítica. En los 80´s vemos el surgimiento de lenguajes como Prolog para desarrollo de inteligencia artificial por medio de lenguaje natural, pero de igual manera la capacidad computacional de la época solo permitía que algunos pocos pudieran tener acceso y pruebas de laboratorio de este. A nivel de universidades se estudiaba el uso del lenguaje natural para producir IA, con limitaciones en la cantidad de datos y capacidad de procesamiento que fueron limitados. Aquí es donde surgen los sistemas expertos, que fueron diseñados para la toma de decisiones humanas mediante la aplicación de reglas complejas para grandes conjuntos de datos. Además, comienzan a surgir las redes neuronales, que buscan una manera de “enseñar” a las máquinas, más que programarlas para funciones específicas. En los 90’s se da una transición a la IA basada en datos, la cual es base del aprendizaje moderno. Se desarrollan nuevos algoritmos, como árboles de decisión y máquinas de vectores de soporte, que abrieron el camino para el reconocimiento de patrones en conjuntos de datos, así como las bases para el reconocimiento fácil y el análisis predictivo. En 1997, DEEPBLUE la computadora de IBM vence al campeón mundial de ajedrez, Gary Kasparov, marcando un hito y permitiendo más desarrollos en la competencia hombre-computadora. En los 2000’s y específicamente en 2011 continúan los desarrollos donde Watson DeepQA de IBM gana en el juego televisivo de Jeopardy en EE. UU. marcado un hito de gran importancia, donde se dan grandes desarrollos de IA por parte de los fabricantes y específicamente Watson de IBM realizando diagnósticos muy importantes de cáncer a partir de fotografías y permitiendo su prevención desde etapas muy tempranas. Por supuesto su costo e implementación fueron muy importantes, permitiendo el uso restringido de este y los proyectos donde se podría utilizar eran costosos y de alto tiempo de desarrollo. Durante 2010–2020 vimos muchos intentos de los grandes fabricantes como Microsoft y Google tratando de sacar sus IA’s, sin embargo, tuvieron muchas salidas en falso que produjeron grandes fallas que los obligaron a sacarlas de disponibilidad a los usuarios, tales como racismo y odio; de acuerdo con la forma en que fueron entrenados, esto sucedió una y otra vez. Es en los 2020’s que contamos con una capacidad computacional importante y el uso de procesadores especializados, inicialmente los GPU (Grafics processing Unit) y ahora los NPU (Neural Processing Unit) que son diseñados (estos últimos) para procesamiento dirigido en IA. Adicionalmente apartándose de ciertos valores éticos (uso mal intencionado, utilización para desinformación, algoritmos sesgados, entre otros) se lanza al mercado ChatGPT que genera una adopción mundial de la misma y se inicia a incluir en las aplicaciones de muchas empresas. Con esta adopción por supuesto que se genera una carrera por un gran mercado (estimado en 644 mil millones solo para el 2025); pues todas las empresas quieren tener su versión propia o particular y mantenerse en la competencia. Así es como vemos en 2024 que Google lanza Gemini, DeepSeek un emprendimiento chino y ha proliferado una gran cantidad de herramientas de muchos otros fabricantes, pero pocas implementaciones de uso amplio de la IA para las empresas. Es así como tenemos una serie de intentos fallidos, en el enlace que sigue podemos ver algunos casos https://www.cio.com/article/190888/5-famous-analytics-and-ai-disasters.html. En este crecimiento de la IA hemos podido ver imágenes generadas por IA que contienen errores de lo que realmente es un ser humano, como por ejemplo la cantidad de dientes o dedos de una persona, situaciones que han salido incluso en campañas publicitarias que se han debido retirar. Sin embargo, día a día vemos como todo esto continúa teniendo grandes mejoras y va a llegar un momento donde los resultados serán mucho más precisos y reales.

Algunos beneficios de la IA para las empresas

La carrera por parte de fabricantes por tener su propia IA y el interés que ha despertado en muchas empresas ha permitido desarrollar usos aplicativos importantes, que Gartner destaca en:

La implementación de la IA y la IA Generativa ofrece numerosos beneficios para las empresas, incluidos:

En estos beneficios debemos ser muy cuidadosos pues los proyectos de IA son bastante diferentes a los proyectos tradicionales y sobre todo requieren grandes cantidades de datos para poder entrenar los mismos. Por ejemplo, en sus inicios ChatGPT preguntaba al usuario si la respuesta estaba bien o si conocía donde podía obtener la información correcta que se estaba consultando. Esto ha hecho que muchos de nosotros entrenáramos dicha herramienta y en algunos casos pudimos no hacerlo de manera correcta. De acá es donde se genera una primera situación que debe tenerse cuidado cuando creamos IA que son las alucinaciones (hallucination) que es cuando la IA genera información falsa o incorrecta haciendo creer que es cierta. Otra situación que se presenta con las IA es la inclinación (BIAS) que se define al sesgo que se genera de acuerdo con quien la crea, programa o entrena, de ahí que se han dado casos donde una IA se ha vuelto racista o con ciertas inclinaciones favorables a quien la creo o la etnia que la creo. Esto ha presentado muchos inconvenientes y sigue siendo un gran tema que debe tenerse en cuenta y trabajarse para evitar que al salir nos pueda generar grandes afectaciones a la imagen de la empresa.

Riesgos asociados

Aunque sus beneficios son claros, la IA también conlleva ciertos riesgos que las empresas deben considerar:

Uno de los riesgos más importantes y que normalmente no se ve en la IA es que puede ser utilizada tanto para el bien como para el mal, es así como los ciberdelincuentes están creando a partir de la IA formas nuevas e innovadores de realizar ataques de todo tipo que hoy hacen dudar a cualquiera de la veracidad de lo que vemos, leemos o escuchamos. Tenemos casos de Deepfake (cuando se generan imágenes y/o videos) completamente igual a la de una persona real o un grupo interactuando; que han permitido grandes fraudes. Al recibir una llamada o videollamada de números desconocidos, puede ser para capturar imágenes nuestras o la voz, para así utilizarlas en fraudes posteriores. En el siguiente enlace podemos ver un resumen rápido de algunos fraudes realizados con Deepfake https://revistasumma.com/la-amenaza-de-los-deepfakes-8-casos-emblematicos-de-fraude-con-ia-y-lecciones-para-no-caer/. Otro gran riesgo son las noticias falsas que son muy fáciles de generar y propagar por medio de la IA en las redes sociales, teniendo la capacidad de crear grandes mentiras y esparcirlas por las redes sociales y hacer creer que son ciertas. Es muy importante que siempre tengamos criterio e investiguemos para tener criterio de lo que estamos viendo. Un tema muy relevante que siempre debemos de tener en cuenta con la IA se refiere a las fuentes y que como bien lo denomina Microsoft en su “COPILOT”, siempre debemos verificar que los resultados de la IA son correctos, porque de acuerdo con las fuentes que tomen puede inducirnos a errores, lo que tenemos es un asistente (Copiloto) y nosotros somos los que utilizaremos la información. Una situación que está ocurriendo es que la IA no está yendo a todas las fuentes disponibles, sino que únicamente a las que son de libre acceso, esto puede generar un sesgo y si estos sitios no contienen informaciones veras y confiable, pues si no hacemos las verificaciones tendremos resultados no deseados, que nos inducirán a errores. Otro gran riesgo con la IA es la forma como realizamos las consultas puede generarnos resultados diferentes, es así como ya se está convirtiendo en una nueva casi profesión y se vende capacitaciones al respecto y se denomina prompting, que es la forma como consultamos a la IA y de ella va a depender los resultados que vamos a obtener. Dos personas sobre una misma IA pueden obtener resultados diferentes de acuerdo con su manera de consultar y ambos pueden llegar a creer que su resultado es 100% cierto y valido, sin embargo, la verificación que hablamos en el párrafo anterior se vuelve de gran importancia. Un gran riesgo que tiene la IA es que cuando interactuamos con ella le estamos enseñando y si utilizamos datos que son privados podríamos estarlos exponiendo y dejando a la empresa en indefensión pues las empresas normalmente en la letra pequeña que nos ponen en los contratos de adhesión, incluye que cualquier cosa que pongamos será utilizada para mantener y mejorar el modelo y que los datos serán públicos, de tal forma que si nuestros empleados utilizan los datos privados para generar resultados sin el respetivo aseguramiento se estará realizando un brecha de datos de manera pasiva sin que nos estemos dando cuenta.

Problemas éticos

La IA plantea preguntas éticas importantes que ninguna organización debe ignorar:

Los problemas éticos que surgen de la IA son de gran importancia y es crucial que se entiendan pues de no tomarlos en cuenta los sesgos, la discriminación, la privacidad se pueden ver impactados grandemente, finalmente generando un gran daño a la empresa. Un texto de importancia sobre este tema lo podemos ubicar en el siguiente enlace https://www.unesco.org/es/artificial-intelligence/recommendation-ethics/cases. Uno de los grandes problemas que afrontamos hoy día con el IA es el consumo energético que tienen los procesadores utilizados para generar IA, esto ha llevado a ciertos países a prohibir la creación de nuevos centros de datos, donde se alberguen computadores para IA pues su consumo energético es sumamente alto, de ahí que la sostenibilidad viene a ser un elemento muy importante y ético que debemos tomar en cuenta, pues el desarrollo tecnológico está impactando al mundo entero y deberán tomarse decisiones importantes para mantener el crecimiento de la IA. En el siguiente enlace podemos leer sobre algunos casos en Europa con respecto a la prohibición para construir nuevos centros de datos https://datacentremagazine.com/articles/the-change-driven-by-europes-data-centre-build-restrictions. Esta fue una de las razones por las que DeepSeek tuvo un gran impacto en su lanzamiento, pues utiliza procesadores normales, de mucho menor consumo energético que un ChatGPT y otros proveedores actuales, que utilizan GPU’s o NPU’s.

Referencias

Como referencia están disposición los siguientes sitios donde podemos consultar algunas de las soluciones de IA disponibles hoy día, donde vemos una gran cantidad de ofertas por parte de los fabricantes para los usuarios personales y empresariales. ¿Cuál de ellas es la mejor? va a depender de la necesidad real y el presupuesto que tengamos para trabajar. El uso racional de la IA puede traernos buenos resultados personales y para la organización, siempre teniendo los cuidados respectivos éticos y de riesgos que afrontamos con el uso de esta. |

|||||||||

Por qué es tan importante en el Liderazgo dar realimentación y reconocimiento - Hellen Villalobos Chamorro

La importancia de la retroalimentación y el reconocimiento en el liderazgo

Hellen Villalobos Chamorro Gerente Corporativa de Capital Humano

El poder del reconocimiento

Y lo más importante: no es necesario tener un rol formal de liderazgo para reconocer a alguien. Es hermoso ver cómo entre compañeros se dan ese aplauso sincero que nace del aprecio por el trabajo bien hecho.

Reflexión final

|

|||||||||

ESL 2023 - Testimonial #2 Juan Diego Marín Alfaro

Kenneth Romero Picado

Etiquetas:

testimonial

esl_2023

expansión_sin_límites

2 Comentarios

212 visualizaciones

Modificado el por Marlen Sanchez Badilla

|

|||||||||

Beneficios relacionados con el reconocimientoEn caso de que no pueda visualizar el video: CLIC AQUÍ |

|||||||||

Voces Líderes: CREACIÓN DE EQUIPOS EFICIENTES.

Kendall Aguilar Zamora

Etiquetas:

expansión_sin_límites

creación

eficientes

sago

líderes

voces_líderes

equipos

creación_de_equipos_efici...

1 Comentario

122 visualizaciones

Le invitamos a escuchar la Edición 11 de Voces Líderes, donde podrá descubrir el tema de esta semana: “CREACIÓN DE EQUIPOS EFICIENTES”.

En caso de que no pueda visualizar el video: Clic aquí |

|||||||||

Voces Líderes: PODER DE DIRECCIÓN

Kendall Aguilar Zamora

Etiquetas:

expansión_sin_límites

poder_de_dirección

voces_líderes

líderes

sago

2 Comentarios

97 visualizaciones

Le invitamos a escuchar la Edición 7 de Voces líderes, donde podrá descubrir el tema de esta semana: “PODER DE DIRECCIÓN”.

En caso de que no pueda visualizar el video: CLIC AQUÍ |

|||||||||

Testimonial Erick Ávila sobre Programa Expansión sin Límites.

Barbara Mora Hurtado

Etiquetas:

programa_expansión_sin_lí...

líder

testimonial

4 Comentarios

161 visualizaciones

Erick Ávila nos cuenta su experiencia como líder en Puntarenas, sobre el Programa Expansión sin Límites y lo que ha aprendido con esta modalidad de aprendizaje.

En caso de que no pueda visualizar el video: CLIC AQUÍ |

|||||||||

Voces Líderes: PLANIFICACIÓN Y SEGUIMIENTO

Kendall Aguilar Zamora

Etiquetas:

planificación

expansión_sin_límites

voces_líderes

sago

líderes

seguimiento

3 Comentarios

154 visualizaciones

Le invitamos a escuchar la Edición 5 de Voces líderes, donde podrá descubrir el tema de esta semana: “PLANIFICACIÓN Y SEGUIMIENTO”

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Voces Líderes: Agilidad Organizacional

Kendall Aguilar Zamora

Etiquetas:

voces_líderes

líderes

expansión_sin_límites

sago

agilidad_organizacional

3 Comentarios

246 visualizaciones

Le invitamos a escuchar la Edición 3 de Voces líderes, donde podrá descubrir el tema de esta semana: “Agilidad Organizacional”

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

El recurso humano en la quinta revolución industrial - Katherine Pamela Araya Abarca

El recurso humano en la quinta revolución industrial

Katherine Pamela Araya Abarca Gerente de BCR Logística

¿El recurso humano es necesario en una organización?

En la era digital se ha dicho que los datos son el recurso más importante en las organizaciones, con la llegada de la cuarta revolución industrial, que trajo consigo la inteligencia artificial, Internet de las Cosas (IoT), la robótica avanzada, la realidad aumentada y virtual, blockchain y la computación en la nube entre otros; enfocando todos los esfuerzos en la tecnología y la información. La Industria 4.0 introdujo una revolución tecnológica sin precedentes, donde las organizaciones se vieron obligadas a adaptarse a un entorno volátil, incierto, complejo y ambiguo (VUCA).

Sin embargo, en una época donde se discute ampliamente sobre inteligencia artificial y los avances tecnológicos acelerados y que podría ocurrir un reemplazo masivo de personas en varios mercados, surge la posibilidad de una quinta revolución industrial que destaca la importancia de combinar valores humanos como la inclusión, la resiliencia, la colaboración y la sostenibilidad. Ésta busca una armonía entre la tecnología y las necesidades humanas para lograr un equilibrio entre el progreso tecnológico y el bienestar social, cada vez más se ve la necesidad de colocar a las personas en el centro de la innovación.

La Industria 4.0 experimentó una repercusión significativa debido a la acelerada transformación tecnológica provocada por la pandemia del COVID-19. No solo las organizaciones tuvieron que adaptarse para ofrecer servicios a distancia, sino también muchas personas y emprendedores sufrieron pérdidas considerables, viéndose en la necesidad de reinventarse. Sin previo aviso, nuestro entorno global cambió drásticamente; Sin embargo, la tecnología facilitó la continuidad de muchas empresas.

Las redes sociales se convirtieron en un soporte fundamental para muchos, las videollamadas mantuvieron el contacto con seres queridos, los bancos, como el nuestro, se transformaron en instituciones digitales, permitiendo la realización de transacciones sin necesidad de acudir a una sucursal física. En medio de esta crisis mundial, el concepto de resiliencia resurgió, evidenciando cómo la humanidad puede superar la adversidad, y con ello la visión de la Industria 5.0 que vuelve a poner a las personas como un recurso vital para el desarrollo de las organizaciones.

La transformación tecnológica ha desempeñado un papel predominante, sin embargo, con la visión de la industria 5.0 es cada vez más evidente la necesidad de integrar pilares cruciales como las personas, la resiliencia y la sostenibilidad. Este enfoque tripartito permite orientar eficazmente estos avances hacia los objetivos adecuados.

Resiliencia

La resiliencia en la quinta revolución industrial surge como una respuesta estratégica y adaptativa frente a los desafíos que trae la transformación digital acelerada. Ésta no solo se refiere a la capacidad de resistir crisis, sino también a adaptarse, aprender y evolucionar en entornos altamente dinámicos y tecnológicos.

Aunque el cambio puede resultar abrumador, la realidad es que constituye la única constante en el mundo. Esto exige que las personas y las organizaciones se adapten rápidamente, por lo que la resiliencia se convierte en una habilidad esencial para enfrentar la incertidumbre, la disrupción y la obsolescencia.

En la actualidad, para ser competitivo en el mercado y avanzar dentro de nuestra organización, es esencial desarrollar no solo habilidades técnicas y conocimientos, sino también competencias interpersonales. La inteligencia emocional, la colaboración, la creatividad y la resiliencia se han vuelto invaluables.

En un Banco Digital, la resiliencia organizacional es fundamental, esta capacidad de resistir, anticipar y recuperarse de las adversidades permite no solo mantenernos en un mercado altamente desafiante, sino también destacar positivamente entre la competencia. No se trata de esperar a una crisis, sino de contar con un enfoque proactivo para elaborar una estrategia de preparación, esto nos permite identificar riesgos potenciales y responder rápidamente, manteniendo la estabilidad y los objetivos a largo plazo.

La sostenibilidad en la Industria 5.0 es un pilar fundamental que busca equilibrar el avance tecnológico con el cuidado del medio ambiente, el bienestar social y el desarrollo económico. A diferencia de las revoluciones industriales anteriores, esta etapa tiene una conciencia más clara sobre los límites del planeta y la necesidad de un desarrollo responsable.

Algunas formas de integrar la sostenibilidad en las organizaciones:

Hoy tenemos herramientas poderosas para acelerar la sostenibilidad, pero requiere de una visión ética y humana, para no comprometer el futuro del planeta.

Las personas

¿Cuáles son los roles que desempeñan las personas en la Industria 5.0? Los seres humanos ocupan una posición fundamental y transformadora en los cambios actuales, asumiendo diversas funciones:

El juicio humano sigue siendo insustituible, por lo que la abundante tecnología que ha surgido y comenzará desarrollándose debe ser considerada como un medio y no como un fin. Las personas siguen siendo un recurso vital en las organizaciones, la tecnología nos va a permitir llegar a más clientes, ya cambiar nuestro enfoque y esfuerzos, permitiéndonos reinventarnos, pero no nos va a sustituir.

Conclusión

Si la Industria 4.0 promueve la adaptación tecnológica, la Industria 5.0 requiere además una adaptación ética, emocional y social. En la transición hacia la Industria 5.0, es crucial reconocer que la tecnología, aunque poderosa y transformadora, debe ser vista como una herramienta al servicio de las personas y no un reemplazo de estas. La resiliencia, la sostenibilidad y el papel humano son los pilares sobre los que se construye un futuro equilibrado y justo en esta nueva era industrial.

La resiliencia nos permite adaptarnos y prosperar en un entorno de cambio constante, mientras que la sostenibilidad asegura que el avance tecnológico no comprometa el bienestar del planeta y sus habitantes. Las personas, con su juicio ético, habilidades únicas y capacidad de innovación, siguen siendo la fuerza motriz que guía el desarrollo tecnológico hacia objetivos que benefician a la sociedad en su conjunto.

Por lo tanto, el camino hacia una quinta industrial debe buscar armonizar los valores humanos con los avances tecnológicos, asegurando un progreso que no solo sea una revolución eficiente, sino también inclusivo, justo y sostenible. En esta visión, las personas no solo son participantes, sino protagonistas fundamentales para garantizar que la tecnología se convierta en un medio para mejorar nuestras vidas y construir un mundo mejor para las generaciones futuras.

Referencias

Scielo, Morgan, Jesús. (2019). La resiliencia: habilidad esencial para hacerle frente a la cuarta revolución industrial. Recuperado de https://www.scielo.sa.cr/pdf/rna/v11n1/1659-4932-rna-11-01-21.pdf

Ziatdinov, R., Atteraya, MS y Nabiyev, R. (2024). La Quinta Revolución Industrial como paso transformador hacia la Sociedad 5.0. Sociedades, 14(2), 19. https://doi.org/10.3390/soc14020019

Noble, SM, Mende, M., Grewal, D. y Parasuraman, A. (2022). La quinta revolución industrial: cómo la colaboración armoniosa entre humanos y máquinas está impulsando una revolución en el comercio minorista y los servicios. Revista de venta minorista, 98(2), 199–208. https://doi.org/10.1016/j.jretai.2022.04.003

Ali, SH, Al-Sultan, HA y Al Rubaie, MT (2022). Quinta Revolución Industrial. Revista Internacional de Negocios, Gestión y Economía, 3(3), 196–212. https://doi.org/10.47747/ijbme.v3i3.694

Sommer, L., y Salvador, F. (2022). El papel de la Industria 4.0 en el desarrollo de la resiliencia de las empresas manufactureras durante la COVID-19. Revista Internacional de Economía de la Producción, 256, 108728. https://doi.org/10.1016/j.ijpe.2022.108728

|

|||||||||

El seguro de Gastos Médicos como aliado financiero - Rebeca Martinez Solano

El seguro de Gastos Médicos como aliado financiero

Rebeca Martinez Solano Gerente General de BCR Seguros

¿Estás preparado para un diagnóstico inesperado?

Quizás cuando pensamos en salud financiera la primera idea sea ahorrar más, mejorar el historial crediticio o conseguir una mejor tasa en la tarjeta de crédito. Estas son buenas estrategias, pero no las únicas.

A menudo enfocamos nuestras finanzas solo en el presente, sin considerar los imprevistos del futuro. ¿Qué pasa con aquellas situaciones que no podemos prever ni controlar?

Ahí es donde entra el seguro. Durante años, ha sido una herramienta clave que utilizan grandes empresas, países desarrollados y familias responsables para protegerse del impacto financiero ante eventos inesperados. Invertir en un seguro no solo es una forma de cuidar tu economía, sino también de planificar con inteligencia

En los últimos años, hemos visto un aumento preocupante en enfermedades de alto impacto como el cáncer, la insuficiencia renal y diversas incapacidades físicas, que afectan incluso a personas jóvenes y activas. En paralelo, el sistema de salud público en Costa Rica atraviesa un colapso operativo que dificulta el acceso a atención oportuna y pone en riesgo nuestra salud y bienestar financiero.

Radiografía del sistema público en Costa Rica

¿Qué puede hacer el seguro de Gastos Médicos por ti?

✔️Te da acceso rápido a especialistas y centros privados ✔️ Cubre hospitalización, cirugía, tratamientos oncológicos e incapacidades ✔️ Te protege de gastos inesperados que podrían poner en riesgo tus ahorros ✔️ Te permite atender enfermedades antes de que se agraven por espera

💰Un tratamiento de cáncer puede superar fácilmente los ₡30 millones en centros privados. Una póliza adecuada evita este golpe económico.

La salud no espera. Y en un país donde los hospitales públicos están saturados, el seguro de Gastos Médicos es más que un respaldo: es una decisión inteligente, responsable y humana. Hoy es el momento para protegerse.

|

|||||||||

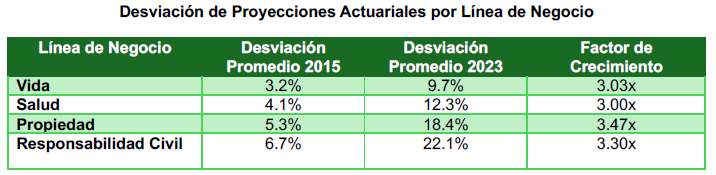

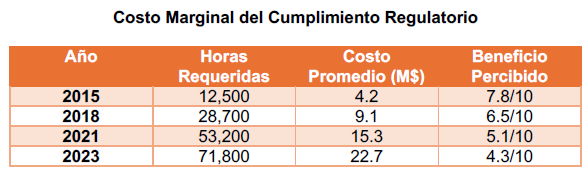

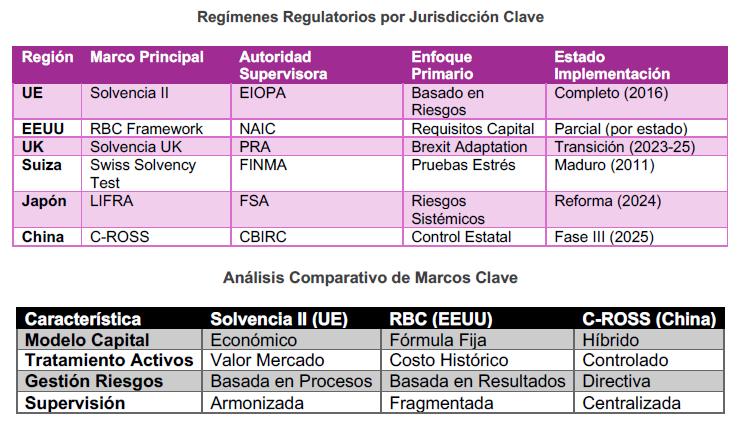

La reinvención estratégica de la gestión de riesgos en aseguradoras sistémicas - Minor Morales Vincenti

La reinvención estratégica de la gestión de riesgos en aseguradoras sistémicas

Minor Morales Vincenti Gerente Corporativo de Riesgos

Artículo basado en la exposición realizada para el Instituto Nacional de Seguros en el marco del I Congreso de Riesgos 20211.

1. Introducción: La crisis existencial del sector asegurador Este análisis revela la superficie de una transformación mucho más profunda que está sacudiendo los cimientos mismos de la industria aseguradora. Como profesional en riesgos con 20 años de experiencia, ha sido testigo de primera mano de cómo la convergencia de fuerzas disruptivas está creando lo que denomina "la tormenta perfecta del riesgo asegurador". Este documento desarrolla un marco analítico completo para navegar esta nueva realidad.

2. La reconstrucción del riesgo tradicional

2.1. La falacia de los modelos lineales

Los fundamentos matemáticos que han sustentado la industria durante más de un siglo están mostrando grietas estructurales. La transformación del entorno económico, junto con el impacto de la pandemia y la digitalización acelerada, han amplificado las desviaciones en los modelos actuariales tradicionales. Un estudio longitudinal realizado entre 2015 y 2023, que construyó 82 aseguradoras en 14 jurisdicciones, destacó patrones alarmantes en la capacidad de las aseguradoras para prevenir impactos de riesgos emergentes. Este análisis incluyó factores como el cambio climático, las pandemias globales y las fluctuaciones económicas severas que han puesto a prueba la resiliencia de los sistemas actuales. En particular, se observaron incrementos significativos en las desviaciones promedio, lo que subraya la necesidad de rediseñar los enfoques de modelado para adaptarse a esta nueva era de incertidumbre.

2.2. La emergencia de riesgos sistémicos no tradicionales

2.3. El colapso de los supuestos fundamentales

3. El laberinto regulatorio global

3.2. El mapa regulatorio global

3.2.1. Tendencias emergentes en regulación

3.3. Los nuevos modelos de gobernanza

Análisis de cinco casos de fracaso tecnológico revela patrones comunes:

3.5. Impacto del Cambio Climático

Los componentes clave del modelo

4. Conclusiones

5. Referencias

Sobre el autor

___________________________________ 1 La exposición completa puede ubicarse en https://youtu.be/F956UPetAJg . |

|||||||||

Programa BCR Pyme Hemos creído y por eso es momento de crecer - Julio César Trejos Delgado

Programa BCR Pyme: Hemos creído y por eso es momento de crecer

Julio César Trejos Delgado Gerente General

Desde la Gerencia General, una de las primeras necesidades que identifiqué en el Banco de Costa Rica, fue el apoyo que requiere de parte de nuestro banco a las PYME. No fue antojadizo, en Costa Rica este sector representa el 97% del total de empresas y constituyen más del 36% del PIB, así lo respaldan las cifras del Ministerio de Economía y Comercio. Este es un segmento que ha demostrado gran resiliencia, son trabajadores y trabajadoras con una mística para sacar adelante sus proyectos y/o emprendimientos, que hacen que se vuelvan un sector muy dinámico, pero también con una gran necesidad de productos y servicios bancarios. Las PYME son motor esencial del desarrollo y bienestar de los costarricenses, aún y pese a lo que representan son también quienes históricamente tienen más limitado el acceso al financiamiento, sufren la burocracia, informalidad y la necesidad de transformación digital. El apoyo y el acompañamiento resulta vital y el CFBCR tiene la fortaleza y la capacidad para atenderlos eficientemente.

El Banco de Costa Rica cree en las ideas que nacen del esfuerzo, en los negocios que crean empleo, y en los sueños que construyen país. Por eso, ponemos en el centro de nuestra estrategia a quienes todos los días se levantan a producir; las pequeñas y medianas empresas de Costa Rica.

Una solución integral para tu empresa:

El programa está basado en cinco pilares fundamentales, cimientos de toda la estrategia de atención personalizada a través de nuestros ejecutivos a lo largo y ancho del país, se los detallo:

1. Soluciones Financieras para PYME:

2. Acompañamiento Empresarial:

3. PYME Sostenible:

Priorizará actividades económicas: exportadoras, turismo y agricultura.

Es la revisión contante de la Oferta de Valor Integral para el segmento, así como el abordaje por medio de las oficinas y un proceso de crédito renovado y ágil para que los recursos lleguen en tiempo y forma a cada empresario PYME.

a. Desarrollo de Herramientas tecnologías: i. Impulsar el E-commerce y tiendas online

5. Posicionamiento marca BCR PYME:

El programa BCR PYME se basa en propuestas de valor que contengan y abarquen las necesidades de los agentes económicos y sectores claves que buscan un acompañamiento diferencia de la oferta de valor actual en el SFN. Entre los sectores principales que se consideran están:

Este es el inicio de una visión país en la que creemos que el CFBCR debe participar activamente y ser un actor clave en la toma de decisiones de todas las empresas catalogadas como PYME en Costa Rica. Estamos seguros que con esta propuesta innovadora, aprovechando las fortalezas de nuestra institución, será un antes y un después para Costa Rica. Este programa marcara la pauta para hacer que las PYME puedan contar con una verdadera y real solución a sus necesidades de productos y servicios financieros. |

|||||||||

Marianela Vílchez - Caso de éxito

Barbara Mora Hurtado

Etiquetas:

caso_de_éxito

programa_expansión_sin_lí...

pesl

118 visualizaciones

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Voces Líderes: EPISODIO FINAL.

Le invitamos a escuchar la Edición Final de Voces Líderes, donde podrá escuchar un mensaje del Gerente General Douglas Soto Leiton y la Gerente Corporativa de Capital Humano Sandra Araya Barquero sobre el Programa Expansión sin Límites.

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Testimonial Fabián Zamora sobre Programa Expansión sin Límites.

Kendall Aguilar Zamora

Etiquetas:

testimonial

programa_expansión_sin_lí...

líder

182 visualizaciones

Fabián Zamora nos cuenta su experiencia como líder en la zona de Ciudad Quesada, sobre el Programa Expansión sin Límites y lo que ha aprendido con esta modalidad de aprendizaje.

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Cápsula - Oscar Ramírez

Kendall Aguilar Zamora

Etiquetas:

testimonial

sago

facilitador

expansión_sin_límites

109 visualizaciones

Oscar Ramírez nos cuenta su experiencia siendo facilitadora en el Programa Expansión sin Límites de SAGO , con el tema de Poder de Dirección.

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Testimonial Ronald Moya sobre Programa Expansión sin Límites.

Kendall Aguilar Zamora

Etiquetas:

líder

programa_expansión_sin_lí...

testimonial

1 Comentario

138 visualizaciones

Ronald Moya nos cuenta su experiencia como líder en la zona de San Isidro de El General, sobre el Programa Expansión sin Límites y lo que ha aprendido con esta modalidad de aprendizaje.

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Cápsula - Guillermo Gayle

Kendall Aguilar Zamora

Etiquetas:

sago

testimonial

facilitador

expansión_sin_límites

99 visualizaciones

Guillermo Gayle nos cuenta su experiencia siendo facilitador en el Programa Expansión sin Límites de SAGO.

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Voces Líderes: De la cabeza al corazón

Barbara Mora Hurtado

Etiquetas:

voces_líderes

corazón

líderes

cabeza

expansión_sin_límites

sago

1 Comentario

177 visualizaciones

Le invitamos a escuchar la Edición 2 de Voces líderes, donde podrá descubrir el tema de esta semana: “De la Cabeza al Corazón”

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Banca corporativa en Costa Rica: digitalización, sostenibilidad y retos regulatorios - Luis Moya Cortés

Banca corporativa en Costa Rica: digitalización, sostenibilidad y retos regulatorios

Luis Moya Cortés Gerente Corporativo Banca Corporativa e Institucional

La banca corporativa en Costa Rica se encuentra en una etapa de transformación estructural marcada por la digitalización, el auge de las fintech y la creciente presión regulatoria y fiscal.

El Banco de Costa Rica (BCR) ha iniciado procesos de automatización de pagos internacionales mediante la adopción de las plataformas Payments To Go y Trade Innovation de Finastra, integradas a estándares internacionales como ISO 20022. Estas soluciones buscan ofrecer a clientes corporativos operaciones más seguras, rápidas y disponibles en tiempo real.

Fintech, pagos digitales y open banking

El uso masivo de SINPE Móvil, impulsado por el Banco Central, ha transformado los hábitos de pago, fomentando la digitalización de las transacciones cotidianas. Paralelamente, han surgido fintechs que ofrecen soluciones en pagos, financiamiento alternativo y remesas, complementando la oferta bancaria tradicional.

El open banking aún no se encuentra regulado en Costa Rica, pero se proyecta como un mecanismo para fomentar la innovación y la integración de ecosistemas digitales entre bancos, fintech y empresas.

Finanzas sostenibles y criterios ESG

Costa Rica se ha consolidado como referente regional en sostenibilidad. La banca corporativa participa activamente en la promoción de bonos verdes y créditos vinculados a desempeño ambiental y social, en línea con la Estrategia Nacional de Descarbonización. Estas iniciativas se alinean con las tendencias globales que integran los criterios ESG.

Retos de la banca corporativa en Costa Rica

1) Inclusión digital

La acelerada digitalización amenaza con profundizar la brecha financiera entre áreas urbanas y rurales. Sin una estrategia integral de educación financiera, el riesgo es que ciertos sectores empresariales —especialmente las pymes— queden excluidos.

El sistema financiero costarricense se caracteriza por una alta concentración: tres bancos controlan más del 50 % de los activos totales. Este nivel de concentración limita la competencia e inhibe la presión para innovar. Adicionalmente, Costa Rica compite con economías como México, Chile y Colombia, que avanzan más rápido en regulación digital y transformación tecnológica.

El futuro del sector dependerá de su capacidad para equilibrar innovación tecnológica con responsabilidad social y fiscal, consolidando un modelo de banca corporativa eficiente, resiliente e inclusivo.

|

|||||||||

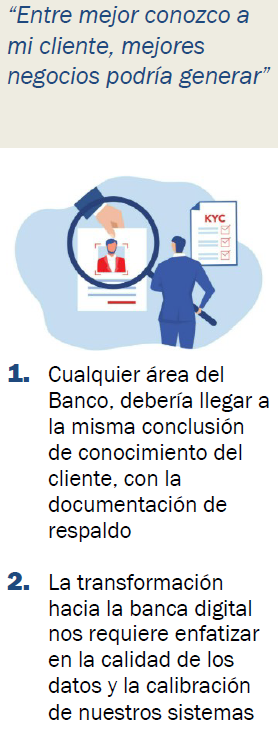

Desafíos en el conocimiento real de nuestro cliente - Irsa Salazar Arce

Desafíos en el conocimiento real de nuestro cliente.

Irsa Maricruz Salazar Arce Gerente de Área Oficial de Cumplimiento

Como parte del rol de negocio que ejercemos como institución financiera y de cara a nuestros clientes, a menudo nos encontramos realizando tanto “papeleo” y nos dejamos llevar como con una lista de comprobación y seguimiento, sin llegar al cuestionamiento real de ¿Para qué tengo que llenar y solicitar todo esto? ¿Qué hacemos con tanta información que recogemos de cada uno de nuestros clientes?

Sin embargo, la participación real, consciente y efectiva de cada función en el rol del entendimiento de nuestros clientes, nos permite mantener una sana relación comercial a largo plazo, sobre todo conscientes de que esa relación va a ir cambiando con el tiempo, y entre mejor los conozcamos, más asesoría puedo otorgar y mejores negocios podrían generar.

|

|||||||||

Fondos Generacionales, un modelo de estrategia de inversión basadas en el ciclo de vida - Mauricio Rojas Díaz

Fondos Generacionales, un modelo de estrategia de inversión basada en el ciclo de vida

Mauricio Rojas Díaz Gerente General de BCR Operadora de Pensiones

La reforma que introduce los fondos generacionales a nuestro sistema de pensiones complementarias fue aprobada por parte del CONASSIF en la sesión 1838-2023, celebrada el 6 de diciembre del 2023, y debía entrar a regir el pasado 21 de marzo del 2025, sin embargo, esta fue totalmente suspendida y ahora entrará a regir el 22 de marzo del 2026.

Más allá de la justificación que se brindó para trasladar la implementación de la reforma por parte del CONASSIF, es importante explicar en qué consisten los modelos de estrategias de inversión basados en el ciclo de vida de los afiliados y en especial el caso de los fondos generacionales, y, por qué es importante reformar el Régimen Obligatorio de Pensiones Complementarias.

Costa Rica cuenta con un sistema de pensiones multi pilar, lo cual nos diferencia del resto de países de la región, que en su mayoría se han decidido, ya sea por esquemas de contribución definidos1, o por esquemas de beneficio definidos2. A diferencia de estos países, Costa Rica cuenta con una combinación de “pilares” que le permiten diluir el riesgo que caracteriza a cada uno de los esquemas. El sistema cuenta con cuatro pilares.

Pilar 1: Contributivo obligatorio o contributivo básico

Es un esquema de capitalización colectiva con financiamiento de naturaleza tripartita (Estado, trabajadores y patrones), está orientado a trabajadores asalariados o independientes bajo un esquema de beneficio definido. Existen seis subregímenes de capitalización colectiva: 1. Invalidez, vejez y muerte (IVM) administrada por la Caja Costarricense del Seguro Social CCSS que posee al 92.1 de los afiliados al sistema 2. Capitalización Colectiva del Magisterio Nacional y cuya gestión está en manos de la Junta de Pensiones y Jubilaciones del Magisterio Nacional (JUPEMA). Este régimen absorbe el 6% de los afiliados. 3. Régimen Transitorio de Reparto del Magisterio Nacional, gestionado por JUPEMA, pero con carga al Presupuesto Nacional 4. Fondo de Jubilaciones y Pensiones del Poder Judicial (FJPPJ) que cubre a todos los trabajadores y pensionados del Poder Judicial y sus dependencias y representa el 1% de los afiliados totales 5. Régimen de Pensiones y Jubilaciones de Bomberos Permanentes, administrado por el Instituto Nacional de Seguros (INS) 6. Regímenes contributivos administrativos por la Dirección Nacional de Pensiones (DNP) con carga al presupuesto Nacional y que está conformado por esquemas como el de Hacienda, el de Obras Públicas y Transportes y el del Registro Nacional, entre otros.

Pilar 2: Pensión Complementaria Obligatoria

Está compuesto por fondos de capitalización individual (cuentas individuales a diferencia de la capitalización colectiva) que se nutren de los aportes de los patronos y en menor medida de los trabajadores. Lo conforma el Régimen Obligatorio de Pensiones Complementario (ROPC) que se constituyó a partir del año 2001 con La Ley de Protección al Trabajador N° 7983. Este pilar es de capitalización individual y es obligatorio para la población asalaria únicamente.

Pilar 3: Pensión Complementaria Voluntaria

Son fondos de pensiones complementarios de naturaleza voluntaria de capitalización individual administrados por operadores de pensiones. Dicho sistema se creó por medio de la Ley de Régimen Privado de Pensiones Complementarias N°7523 de 1995, pero fue modificado por medio de la Ley N°7983 que creo el ROPC. Su objetivo es autorizar y regular la creación de los sistemas o los aviones privados de pensiones complementarias y de ahorro individual, destinados a brindar a los beneficiarios, protección complementaria. Es un complemento de los otros regímenes para lograr una mayor pensión. Con miras a incentivar su uso se le otorgarán incentivos tributarios, los cuales solo se disfrutarán si el afiliado no retira los recursos hasta su jubilación.

Pilar 4: Pensión no contributiva o régimen no contributivo (RNC)

La pensión no contributiva se refiere a un programa de naturaleza asistencial que transfiere un determinado monto de dinero a personas en condición de pobreza o pobreza extrema que no han tenido acceso al sistema contributivo o no han cotizado durante un período mínimo establecido para acceder a una pensión. En el caso de Costa Rica, el esquema se dirige a personas adultas mayores, huérfanos o viudos(as) así como a personas con parálisis cerebral.

Reformas recientes

Los sistemas de pensiones se han venido reformando en los últimos años con miras a ajustarlos a la esperanza de vida de los afiliados, dos tercios de estos países aumentarán la edad de retiro, la mayoría cerrará brechas de género en la edad normal de retiro (es decir que tanto hombres como mujeres se jubilarán a la misma edad, solo 6 países, entre los que se encuentra Costa Rica, mantendrán su brecha de género).

La edad normal de retiro promedio se incrementará de 64.4 años para hombres a 66.3 años (para los que están comenzando a cotizar) en los países de la OCDE. Países como Dinamarca, Estonia, Italia, Holanda y Suecia tendrán una edad de retiro a los 70 años. En promedio un trabajador con un salario promedio que ha cotizado toda su vida laboral recibirá una pensión del 61% de los salarios netos, aunque hay países como Australia, Estonia, Irlanda, Japón, Corea, Lituania y Polonia en donde las tasas de reemplazo neto3 serán de 40% o menos4.

Coyuntura local

En el caso que nos ocupa, el ROPC, aunque se denomina régimen “complementario” irá adquiriendo una mayor importancia relativa dentro de la pensión a medida que se vayan ajustando los beneficios del primer pilar (principalmente el IVM de la CCSS), esto debido a que en la actualidad los beneficios que otorga este régimen no se encuentran acorde con la sostenibilidad de éste, de forma que, debe reformarse y muy probablemente los beneficios deberán ajustarse a la baja5.

De esta manera a medida que los trabajadores vayan acumulando mayor cantidad de años de cotizar en el ROPC, este proveerá una mayor porción de la pensión total. Por este motivo es clave para el sistema de pensiones contar con un ROPC fortalecido y eficaz.

Una forma de mejorar la eficacia del ROP, es acercar la gestión de las inversiones al perfil de riesgo del afiliado, lo cual es complejo cuando únicamente se cuenta con un fondo, ya que los afiliados tienen diversas características que derivan en distintos perfiles de riesgo. Es decir, en el ROPC confluyen afiliados que tienen mayor o menor apetito de riesgo, pero debido a que actualmente solo se cuenta con un fondo en donde se ubican todos los afiliados, no puede ajustarse la gestión de las inversiones al apetito de cada grupo de afiliados.

Estudios recientes

Por otra parte, existe un amplio consenso en la necesidad de invertir en acciones los recursos de los fondos de pensiones con miras a obtener mayores tasas de reemplazo. En los portafolios de fondos de contribución definida de los países de la OCDE, las inversiones en acciones representan más del 40% en 13 de los 38 países. El análisis de la OCDE muestra que una mayor inversión en generalmente trae un rendimiento promedio más alto al comparar los fondos de pensiones de contribución definidos que tienen diferentes niveles de exposición a acciones dentro de los países o dentro de las entidades de pensiones.

Por su parte, calculando en los rendimientos históricos de las clases de activos seleccionados, una gran mayoría de las cohortes (al menos el 80%) en 19 diferentes países de la OCDE habrían acumulado más activos al momento de la jubilación si hubieran invertido al menos parte de sus ahorros para la jubilación durante 40 años en una mezcla de acciones nacionales y extranjeras en lugar de solo invertir en valores fijos nacionales (bonos de gobierno).

Sin embargo, la inversión en acciones también puede generar resultados indeseables tanto para las personas como para la sociedad en su conjunto. Los estudios realizados para la OCDE, evidencian que una mayor exposición a acciones se ha convertido en una mayor volatilidad de los rendimientos. Asimismo, las tasas de reemplazo tienden a fluctuar más cuando se invierte en renta variable y esta volatilidad también se manifiesta durante la etapa de retiro si los fondos permanecen invertidos en acciones en lugar de instrumentos de renta fija. Esta mayor complica la incertidumbre en la planificación financiera individual para la jubilación.

También se observa una mayor desigualdad entre generaciones, ya que personas con trayectorias laborales similares pueden llegar a acumular niveles muy distintos de ahorro para el retiro, simplemente por haber experimentado períodos distintos de alta volatilidad en los mercados bursátiles.

Las pensiones pueden verse fuertemente afectadas por caídas del mercado accionario cuando estas ocurren cerca del momento de la jubilación. Según la OCDE, la mediana de la tasa de reemplazo de una cartera compuesta por acciones cae de 39% a 31% si se presentará una disminución de al menos 10% en el mercado accionario durante el último año antes del retiro, asumiendo que la persona adquiere una renta vitalicia. Las estrategias de inversión basadas en el ciclo de vida de los afiliados (como los fondos generacionales), ayudan a mitigar este riesgo.

Estas estrategias mantienen una alta exposición a acciones en las etapas iniciales de acumulación y la van reduciendo gradualmente a medida que se acerca el retiro, de forma que aprovecha la acumulación en las primeras etapas y minimiza las pérdidas cuando el capital acumulado es más alto. Aunque una cartera puramente accionaria supera las estrategias basadas en el ciclo de vida en términos de tasa de reemplazo, en más del 75% de las simulaciones, estas últimas logran mejores resultados en aproximadamente un 40 a 50% de los casos cuando se produce una caída en los mercados bursátiles, justo antes de la jubilación.

Los fondos generacionales son un tipo de fondos con estrategias de inversión basadas en el ciclo de vida de los afiliados, que permiten mejorar el desempeño general de las pensiones al maximizar el uso de acciones cuando el afiliado se encuentra en etapas iniciales de acumulación y ajustar el portafolio hacia uno menos volátil cuando se acerca al retiro. Es por este motivo que se ha propuesto la reforma para incorporar esta figura en el ROPC.

La SUPEN presentó la hoja de ruta en el año 20236 para la implementación de los fondos generacionales basando el proyecto en cinco principios básicos: protección a los afiliados y pensionados, aplicación clara y ordenada, mejora en la gestión de las inversiones, comunicación y coordinación con el sector y menor afectación operativa. Además, presentó como beneficios del proyecto: que son fondos independientes para adecuar las inversiones a la edad del afiliado, protege a los afiliados próximos a pensionarse de las volatilidades de los mercados financieros, mejora la tasa de reemplazo, especialmente en los grupos más jóvenes y orienta la atención hacia el largo plazo en beneficio de los afiliados.

La SUPEN estimó en aquel momento que por cada 1% de rendimiento que se logra incremento en la vida laboral, la pensión puede mejorarse en un 20%, de forma que los gestores de inversiones pueden lograr diseñar estrategias particulares en función de las características particulares en función de las características de sus afiliados, reconociendo las diferencias en las etapas de vida, lo cual permite asignar las inversiones con balance riesgo-rendimiento acorde con las posibilidades de cada cohorte.

La reforma planteó la creación de cuatro fondos generacionales basados en la fecha de nacimiento de los afiliados debido a que; utilizar la fecha de nacimiento favorece la ubicación de la persona en el grupo (cohorte) correspondiente, con cuatro fondos se logra distribuir los saldos de manera semejante y se deja uno abierto para recibir los nuevos afiliados. De esta forma, los cuatro cohortes establecidos son:

Con la implementación de los fondos generacionales se introduce un nuevo concepto básico para este tipo de modelos, la trayectoria de inversión (glidepath), de forma que cada fondo debe contar con una trayectoria optimizada que muestrear como se va recomponiendo el portafolio de inversiones hacia una disminución del riesgo conforme la cohorte correspondiente se va envejeciendo.

Por su implicación y esfuerzo por parte de la Industria de Pensiones, esta reforma es la más relevante desde la entrada en vigor de la Ley de Protección al Trabajador.

Conclusión Es importante permitir a las Operadoras de Pensiones utilizar los modelos de estrategias de inversión basados en los ciclos de vida del afiliado, que, aunque no tienen impacto en el primer pilar del sistema de pensiones que se encuentra urgente de reformas que garanticen su sostenibilidad en el mediano plazo, tendrían un impacto en el segundo pilar, ya que mejoraría la eficacia del ROPC.

Esta mejora se presenta debido a que se permite agrupar a los afiliados según su edad o perfil de riesgo. Al realizar esta agrupación se pueden gestionar los portafolios de inversión de forma más adecuada a las características de cada cohorte, permitiendo asumir más riesgo a las cohortes más jóvenes (invertir mayoritariamente en acciones) y por ende mejorar su tasa de reemplazo, mientras que las cohortes de mayor edad pueden disminuir el riesgo de sus inversiones al encontrarse más cerca del retiro.

En la actualidad, los entes reguladores y supervisores se encuentran revisando los beneficios de la reforma propuesta que introduce los fondos generacionales. Independiente de los resultados que se obtengan, es importante que no se pierda de vista la necesidad de reformar el ROPC, de forma que se permita introducir las estrategias de inversión basadas en el ciclo de vida en la gestión de estos, lo cual permitirá a los cohortes más jóvenes aumentar la tasa de reemplazo ya los próximos a pensionarse a disminuir la volatilidad, todo a favor de un ROPC más eficaz que venga a fortalecer el segundo pilar de nuestro sistema de pensiones. _______________ 1 Los esquemas de contribución definida son aquellos en donde la contribución de patrones y empleados está definida y no se garantiza los beneficios. 2 Los esquemas de beneficio definidos son aquellos que garantizan el monto de la pensión, normalmente son administrados por un ente público que asume el riesgo de garantizar la pensión. 3 La tasa de reemplazo neta se refiere al porcentaje del ingreso neto (después de impuestos y contribuciones) que un trabajador mantiene al jubilarse en comparación con su ingreso neto justo antes de pensionarse. 4 Pensiones de un panorama 2023, indicadores de la OCDE y del G20. 5 Recientemente la SUPEN hizo entrega de un paquete de opciones para reformar el IVM de la CCSS y darle sostenibilidad en el largo plazo. 6 Presentación de la SUPEN a los medios de prensa en 2023. 7 Instrumentos financieros en los que su emisor está obligado al pago del principal de la inversión en un plazo y condiciones definidas, así como los ingresos según lo establecido en las características de la emisión, 8 Activos financieros que representan una porción de la propiedad del capital emisor, fondo de inversión o vehículo de propósito especial. Su rentabilidad se determina por el cambio en su valor, producto del desempeño económico obtenido. |

|||||||||

Beneficios del Mercado de Valores como una herramienta de oferta de valor - Vanessa Olivares Bonilla

Beneficios del Mercado de Valores como una herramienta de oferta de valor

Vanessa Olivares Bonilla Gerente General de BCR Valores

Esta experiencia me permite compartir con ustedes los grandes beneficios que podríamos conseguir si vemos el mercado de valores como una herramienta para llevar a otro nivel la oferta de valor que llevamos a nuestros clientes empresariales.

El mercado de valores ofrece opciones para invertir el dinero de nuestros clientes en diferentes instrumentos de inversión tanto en el mercado local como internacional, pero también existen alternativas para obtener financiamiento bursátil a través de la Bolsa Nacional de Valores, lo cual permite a las empresas ejecutar sus proyectos de inversión y por lo tanto consolidar su expansión, desarrollar sus negocios y aprovechar los beneficios que ofrece acceder a otros tipos de inversionistas como lo son los fondos de pensiones y otras instituciones.

Acudir al Mercado de Valores para obtener financiamiento bursátil trae múltiples beneficios que aumentan el potencial de negocios de las empresas pero que son poco conocidos en Costa Rica por el amplio acceso al crédito bancario del cual gozan las empresas grandes y con trayectoria en el país, así como el poco conocimiento sobre las opciones que se pueden desarrollar en el mercado de valores.

En Costa Rica el 95% del parque empresarial son las micro, pequeñas y medianas empresas, y aunque en los últimos años el sistema bancario ha ampliado las alternativas de financiamiento especializadas para todo tipo de Mipymes, según datos del Sistema de banca para desarrollo, apenas destina apenas el 10% de sus recursos a las micro, pequeñas y medianas empresas.

Lo anterior ha constituido un freno para que este sector que es tan amplio en Costa Rica se desarrolle y pueda acceder a opciones de financiamiento más complejas. El mercado de valores exige mayor transparencia y prácticas de gobierno corporativo más sólidos que normalmente una pyme no logra en sus primeras fases de desarrollo.

En parte debido a lo anterior, el mercado de valores en Costa no se ha desarrollado ni para grandes ni para pequeñas empresas. A pesar de esto, no podemos negar que la combinación de diversas fuentes de financiamiento se traduce no solo en beneficios para los clientes sino también para el conglomerado.

Según la Bolsa Nacional de Valores en Costa Rica existen apenas 38 empresas emisores de valores, de los cuales un porcentaje importante son del sector financiero. Por otro lado, existe un stock de fondos muy relevante por parte de las operadoras de pensiones para invertir tanto en el mercado local como internacional razón por la cual podríamos visualizar una oportunidad para que muchas empresas puedan beneficiarse del financiamiento bursátil.

Con esto, como se dijo antes, se busca generar valor para accionistas, proveedores y clientes, además de contribuir al fortalecimiento de la economía del país, sin embargo lo más relevante es que se vuelven más atractivas tanto a nivel nacional como internacional, al permitirse ser más visibles y que los inversionistas institucionales y personas físicas participen en sus proyectos. Al fortalecer su estructura financiera, mediante la combinación del uso de ambas opciones de financiamiento (crédito y emisión de valores), las empresas logran ir construyendo esquemas de financiamiento más competitivos y sólidos, obteniendo resultados como la optimización de costos, liquidez inmediata, modernización y crecimiento, así como financiamiento para investigación y desarrollo, sostenibilidad y desarrollo de capital humano.

También representa un importante potencial de crecimiento, ya que permite incorporar el valor de intangibles como la reputación corporativa, así como desarrollar proyectos de inversión más innovadores, con un mayor apetito de riesgo en muchas ocasiones y con un esquema de garantías diversos. Al considerar estas opciones, la empresa gana mayor relevancia pública y mediática, tanto a nivel local como en algunos casos internacional, y avanza en un camino de transformación, y mejores prácticas, que le permiten trascender y perdurar en el tiempo con mayor solidez.

Todo lo anterior son beneficios para la empresa que solo podrían redundar en mayor generación de ingresos y fidelidad del cliente para el conglomerado, al fusionar ya no solo una alternativa de financiamiento si no dos que permite además diluir el financiamiento en más tomadores de riesgo al mismo tiempo que recoger la potencialidad de crecimiento de todas las partes.

El Conglomerado Financiero BCR ya ha sido ejemplo desde hace muchos años en el mercado: Emisiones de valores como las del Fideicomiso de titularización PT Garabito, el cual fue un vehículo a través del cual se titularizan los flujos futuros de efectivo provenientes del alquiler de la Planta Térmica Garabito al Instituto Costarricense de Electricidad (ICE). El principal objetivo del Fideicomiso fue lograr el financiamiento, construcción y funcionamiento de una planta de generación de energía térmica, posterior a esto, el Fideicomiso se estableció como el encargado de administrar los flujos de caja para el respectivo pago del servicio de la deuda. Sin duda esta emisión fue todo un éxito para todas las partes involucradas.

Por otro lado, las emisiones de valores de los Fondos Administrados por BCR SAFI han permitido un esquema de emisión de participaciones, lo que ha impulsado la subsidiaria al mismo tiempo que brinda opciones de inversión a miles de clientes.

Más recientemente nuestro cliente Coopeguanacaste se financió en el mercado de valores a través de un programa de emisiones de oferta pública que permitió al Conglomerado consolidar la relación con el cliente mediante el ofrecimiento y aceptación de varios productos que mejoraron la profundidad de línea y la rentabilidad al mismo tiempo que a Coopeguanacaste mejorar su costo promedio de financiamiento, acceder a nuevos inversionistas, mayor visibilidad, lograr sus objetivos de desarrollo sostenible y potencializar sus opciones futuras.

|

|||||||||

ESL 2023 - Testimonial #1 Wilber Ramírez MonteroEn caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Cambia al mundo - Programa Proceso de Crédito

|

|||||||||

Voces Líderes: EMPODERAMIENTO PARA LA TOMA DE DECISIONES Y GESTIÓN DEL RIESGO

Kendall Aguilar Zamora

Etiquetas:

empoderamiento

expansión_sin_límites

gestión_del_riesgo

voces_líderes

toma_de_decisiones

sago

líderes

4 Comentarios

105 visualizaciones

Le invitamos a escuchar la Edición 9 de Voces líderes, donde podrá descubrir el tema de esta semana: “EMPODERAMIENTO PARA LA TOMA DE DECISIONES Y GESTIÓN DEL RIESGO”.

En caso de que no pueda visualizar el video: CLIC AQUÍ |

|||||||||

Voces Líderes: GESTIÓN DEL PERSONAL

Kendall Aguilar Zamora

Etiquetas:

sago

voces_líderes

líderes

expansión_sin_límites

gestión_del_personal

2 Comentarios

115 visualizaciones

Le invitamos a escuchar la Edición 6 de Voces líderes, donde podrá descubrir el tema de esta semana: “Gestión del Personal”.

En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||

Soy parte del BCR - Hugo Mora Soto

Barbara Mora Hurtado

Etiquetas:

líderes

expansión_sin_límites

líder

facultad_de_liderazgo

programa_sago

1 Comentario

61 visualizaciones

Conferencia Cómo Liderar el Cambio por don Hugo Mora Soto

Líder quien laboró por 42 años de servicio en el Banco de Costa Rica, su último puesto desempeñado fue Gerente de División.

¡Gracias don Hugo! En caso de que no pueda visualizar el video: CLIC AQUÍ