Las siguientes instituciones ahora forman parte de las empresas a las cuales podemos ofrecerlos nuestro Súper Crédito Deducción de Planilla:

- Grupo Danissa (Agencia Datsun, Corporación D, Corporación Motortec, Danissa Credit, Imsoco, Inmobiliaria Danissa)

- Municipalidad de Puriscal

- Municipalidad de Cartago

- Municipalidad de Cañas

- Municipalidad de Belén

Con estas nuevas incorporaciones, alcanzamos 101 empresas e instituciones en las cuales podemos colocar este producto.

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Para este mes la ECA (célula) de consumo realiza la segunda campaña de colocación de créditos de consumo preaprobados la cual está enfocada en el financiamiento denominado “Súper Crédito BCR”.

En esa ocasión la población seleccionada está conformada por alrededor de 1 120 personas trabajadoras del Conglomerado Financiero BCR, las cuales han sido seleccionados siguiendo las metodologías de analítica de datos, las cuales incluyen cumplir con las características del producto.

Metodología:

- Paso 01: El martes 7 de noviembre la población seleccionada recibirá un correo de bcrsistematica@info.bancobcr.com indicándole que tiene un Super Credito BCR preaprobado y que para aceptarlo debe ingresar a este enlace.

- Paso 02: A partir del jueves 9 de noviembre la persona recibirá una llamada de un promotor de la Unidad de Consumo del Banco, el cual, a través de un protocolo de atención que no solicita datos confidenciales o el ingreso a enlaces, abordará al compañero con los beneficios del crédito y le explicará los pasos para acceder al financiamiento.

- Paso 03: Si el compañero acepta la oferta se coordinará la firma de la documentación y el desembolso en no más de 48 horas (este plazo incluye la formalización y contabilización del crédito en los sistemas del Banco).

Oferta crediticia:

- Tasa: 12,50% fija hasta 5 años o 18% fija hasta 15 años

- Monto mínimo de financiamiento: ¢500 000

- Monto máximo de financiamiento: ¢30 000 000

- Garantía: Pagaré y contrato (Patrimonio del deudor)

- Plan de inversión: gastos personales y otros

Enlaces relevantes:

• Comunidad de Crédito: Super crédito BCR Deducción de planilla

PIEZAS PUBLICITARIAS QUE SE ENVIARAN A LOS CLIENTES

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Les recordamos que conforme está publicado, se ajustaron las tasas de interés mejorando nuestra oferta financiera para los productos de:

- Vehículos- colones:

- Vivienda colones:

Fechas de vigencia para los casos de vehículos nuevos con las condiciones anteriores:

- Vigencia máxima para incluir casos al Flujo de Crédito: 15-08-2023.

- Fecha máxima para cierre de soluciones: 31-08-2023.

Fechas de vigencia para los casos de vivienda y consumo con las condiciones anteriores:

- Vigencia máxima para incluir casos al Flujo de Crédito: 08-09-2023.

- Fecha máxima para cierre de soluciones: 29-09-2023.

Importante:

- Recordar que para dictaminar el plazo de las ofertas, se toma como válido ante cada variación de tasas de interés, la vigencia de la cotización negociada y entregada al cliente mediante la herramienta Salesforce.

- Si dicha vigencia ya venció se tiene que recalcular con las condiciones que estén publicadas en la comunidad de crédito.

Para consultas puede comunicarse al correo: PER_0070@bancobcr.com

Modificado el por Kenneth Romero Picado 38EF3F72-B30F-4FCE-8DD9-4D8FDB3CC070 kromero@bancobcr.com

|

Les recordamos que conforme está publicado, la vigencia de las ofertas del producto de vivienda con condiciones de Expo-Construcción 2023, vencen el próximo 30 de junio del presente año.

Fechas de vigencia con condiciones de Expo- construcción 2023:

- Vigencia máxima de las condiciones y recepción de solicitudes “Expo Construcción 2023”: período de feria hasta el 30-06-2023.

- Fecha máxima para incluir estos casos al Flujo de Crédito: 31-07-2023.

- Fecha máxima para cierre de soluciones: 31-08-2023.

Importante recordar que las tasas actuales de los productos de Expo Construcción fueron modificadas a mediados de marzo, para dictaminar el plazo de las ofertas, se toma como válido ante cada variación de tasas de interés, la vigencia de la cotización negociada y entregada al cliente mediante la herramienta Salesforce.

Nota aclaratoria para los productos de consumo, vehículos y pymes:

- La vigencia de la oferta para el resto de los productos de crédito es la que se estipuló en la cotización entregada al cliente por medio de Salesforce, (generalmente son 30 días). Conforme fue aprobado por parte del Comité Corporativo de Activos y Pasivos.

- Si dicha vigencia ya venció se tiene que recalcular con las condiciones que estén publicadas en la comunidad de crédito.

Para consultas puede comunicarse al correo: PER_0070@bancobcr.com

Modificado el por Sandra Duran Benavides 2626C493-8EFE-4001-AFFD-D5CBB23E64F8 sduran@bancobcr.com

|

¿Puedo pagar el saldo total de mi operación de crédito por medio de IBAN SINPE desde otras Entidades?

El cliente Jose Miguel Reyes, cliente del BCR, se presenta a una plataforma de servicios BCR porque desea conocer porque se le presenta un mensaje de error al intentar realizar la cancelación total de su operación por medio del IBAN.

Laura, plataformista, le atiende y le expone algunos criterios asociados, que no permiten la cancelación por medio de SINPE:

- La cancelación total de una operación de crédito no está habilitada por el momento, debido a la ley de psicotrópicos, ya que no se puede emitir o adjuntar un justificante a la transacción sobre la procedencia del dinero.

- El pago por medio de IBAN solo permite el pago de una cuota.

- La cancelación total de la operación de crédito se debe de realizar por medio de CAJAS BCR

- Se podría realizar lo siguiente para ayudar al cliente: La otra Entidad podría realizar el pago a través de una cuenta de reserva BCR por el servicio TFI, luego estando ahí el dinero lo toman y realizan asientos contables en la oficina comercial BCR.

Nota:

• Revisar el estado de la operación en los eventos PRC01, PRI33

• Revisar el estado de la cuota en el evento PRI27, el pago de las cuotas validarlo en el evento PRI21, PRC35

Cualquier consulta se puede comunicar con los compañeros de @gestionsinpe@bancobcr.com ó @psanchez@bancobcr.com

Área responsable de la publicación: Oficina Herramientas de Crédito | @Pamela Sanchez RamirezDBBAA586-0907-4F00-A9A4-ADDD9C0B5D18

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

El cliente Arturo Mendoza, solicita a Alfredo, Gerente de Oficina, le explique cuál es forma en que se actualiza la tasa de interés, con respecto a la TBP publicada por el BCCR ya que la tasa de su crédito está compuesta por TBP + 2 puntos.

A continuación la respuesta:

Don Arturo le comento:

• La tasa se actualiza al inicio de la cuota y no al vencimiento de la misma

• El sistema usa la fecha de pago de la cuota para actualizar la cuota siguiente.

Ejemplo:

Vencimiento de la Cuota 26 18/08/2022 (es la fecha de inicio de la cuota 27) el sistema actualiza la tasa base al valor de ese día 4.92 + 2.00 y da una tasa del 6.92%, de esta forma el primer día de la cuota ya la misma se calcula.

Entonces la cuota 27, inicia el 18-8-2022 y finaliza el 18-9-2022

Importante recordar los eventos de consulta de las cuotas de un crédito

- PRI07 Consulta Información Tabla de Pagos de una O.P.

- PRI20 Cuotas y Abonos Extraordinarios

- PRI27 Consulta de una cuota especifica de la OP.

- PRI34 Consulta detallada de Gastos

- PRI21Consulta de Pagos Realizados a una Operación, además consulta el detalle del recibo pagado en una determinada fecha.

Área responsable: Oficina Herramientas de Crédito | @Pamela Sanchez RamirezDBBAA586-0907-4F00-A9A4-ADDD9C0B5D18

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

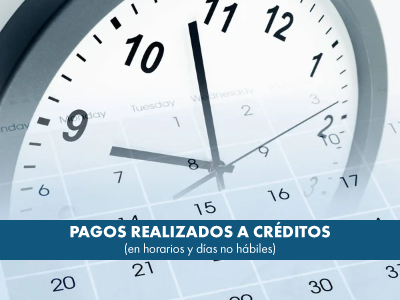

La oficina de Herramientas y Procesos de Crédito le informa sobre las consideraciones que se deben tener en cuenta cuando un cliente realiza transacciones en días y horarios no hábiles

- Toda transacción realizada sábado, domingo, día no hábil y posterior a las 8:00pm, se contabilizará con fecha del día hábil siguiente.

- A partir de las 08:00 p.m. el sistema realiza su cierre y pasa las transacciones al siguiente día.

- El Banco no puede realizar pagos los días sábado, domingo o días feriados, dado que se requiere del canje del Banco Central; con lo cual, al no laborar dicha institución, toda transacción debe quedar registrada el día hábil siguiente.

Visualicemos los siguientes ejemplos:

Un cliente realiza las siguientes transacciones:

| Transacción en día no hábil | |

El sábado 07 de mayo, el cliente realiza el pago de su cuota, el sistema va a contabilizar la transacción con fecha lunes 09 de mayo, es decir el día hábil siguiente.

|

| Transacción en horario no hábil | |

El lunes 09 de mayo a las 9:10 pm, el cliente realiza un pago parcial a su operación de crédito, el sistema va a contabilizar la transacción con fecha martes 10 de mayo, es decir el día hábil siguiente.

|

Oficina responsable: Oficina Herramientas de Crédito

Persona responsable: @Pamela Sanchez RamirezDBBAA586-0907-4F00-A9A4-ADDD9C0B5D18

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Desde hoy lunes 25 de abril, el Banco de Costa Rica (BCR) incluye a su amplio catálogo de productos, el crédito “BCR Educación”, a través del cual se ofrece la posibilidad de financiar requerimientos relacionados con este rubro.

Esta nueva opción crediticia está dirigida a personas físicas que requieran cubrir gastos relacionados con educación como graduación de la universidad, mensualidades de escuelas y colegios, así como el financiamiento de posgrados, especialidades, maestrías o doctorados. El plan de inversión también incluye la posibilidad de cancelar gastos educativos de familiares cercanos.

“En el BCR sabemos que la educación es clave para abrir las puertas y oportunidades que se presenten, es por ello que nos complace agregar “BCR Educación” a nuestro portafolio de crédito, con el objetivo de apoyar a más personas que desean iniciar o concluir sus estudios”, afirmó Michael González Fernández, Gerente de Estrategia Comercial y de Productos del BCR.

“BCR Educación” se otorga en colones, con una garantía que puede ser mediante fianza, hipoteca, hipoteca abierta y fideicomiso.

El plazo, monto de financiamiento y tasas se definen de acuerdo con el tipo de garantía. Por ejemplo, en caso de que se opte por fianza, se financia hasta ¢15 000 000 (quince millones de colones) a un plazo de cinco años.

Para los demás tipos de garantía se financia el 80% del valor del avalúo, con un plazo máximo de 15 años y hasta por ¢45 000 000 (cuarenta y cinco millones de colones).

Las tasas de interés según el tipo de garantía:

| CON FIANZA |

GARANTÍA HIPOTECARIA

| |

1er y 2do año: TBP+5.25%

Resto del plazo: TBP + 5.30%

|

1er y 2do año: TBP+4.50%

Resto del plazo: TBP + 5.30%

|

TODA INFORMACIÓN SOBRE EL CRÉDITO:

Clic aquí

CAMPAÑA PUBLICITARIA:

Para promocionar el producto, se lanzará una campaña publicitaria en medios digitales (FB/IG Reach & Frecuency, FB/IG Link Ads, FB/IG Experience, Google Search y Google YouTube), pauta en radio y envíos de HTML´s.

Todos los medios digitales así como los HTML´s tendrán link directo al formulario de solicitud de productos BCR Directo, donde el cliente podrá gestionar su crédito desde donde se encuentre, sin necesidad de ir a una Oficina BCR.

También, ya se encuentra actualizada la sección de créditos en BancoBCR con la información del nuevo producto, donde el cliente podrá encontrar todo el detalle de condiciones. En la comunicación estaremos incluyendo el teléfono 2211-1155 para consultas.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Del 15 de febrero al 30 de abril de 2022 el BCR tendrá a disposición una nueva propuesta de valor para los productos de Vivienda Accesible y Vivienda Mi Casa BCR (colones y dólares).

Nota: Los cambios en los productos se verán reflejados este martes 15 de febrero.

Detalle de beneficios:

Exoneración de honorarios y avalúos:

- Las primeras 300 solicitudes de los productos de Vivienda Accesible o Vivienda Mi Casa BCR se tramitarán por medio de notarios internos, sin sujeción de plazo.

- Tanto para honorarios como para avalúos, el control de todos los casos estará a cargo del CSO, utilizando el mecanismo implementado en otras oportunidades, donde una sola persona llevará el control centralizado, actualizado y preciso para todo el país.

- La fecha pago del avalúo debe ser a partir del 15/02/2022.

- Tomar en cuenta que tanto el reembolso del avalúo como los honorarios, van de la mano y benefician al mismo cliente.

Beneficio en tasas de interés cuando la garantía sea fideicomiso con unidad habitacional.

- Cuando se seleccione la figura de garantía mediante un fideicomiso con unidad habitacional, contará con un descuento en la tasa de interés con respecto al producto cuya garantía sea hipoteca o hipoteca abierta.

Nota: La constitución de fideicomiso, excluye el beneficio de exoneración de honorarios, dado que es tramitado por la fiduciaria seleccionada para este fin.

CONSULTAS

Escriba al correo PER_0070@bancobcr.com

PIEZA PUBLICITARIA

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

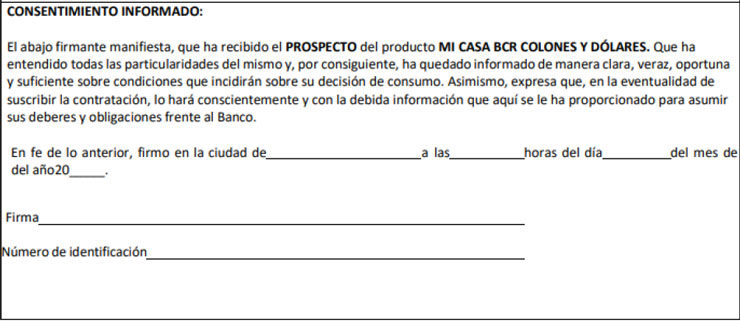

La oficina de Productos de Crédito y Pymes les recuerda velar por el cumplimiento de las Disposiciones administrativas para la obtención del consentimiento informado de los clientes al formalizar productos y servicios de captación y colocación del BCR (B-128-13).

Algunos detalles importantes son:

- El prospecto de un producto constituye el vehículo informativo sobre la estructura, condiciones, naturaleza, efectos y demás cualidades de cada uno de los productos que ofrece el Banco y de que, por consiguiente, se ha informado de manera clara, veraz, oportuna y suficiente sobre las condiciones que incidirán sobre la decisión de consumo del cliente.

- Lo que se pretende con él, es que la denominada DECISIÓN DE CONSUMO del cliente, se adopte de forma consciente y que no existan distorsiones que luego pongan al Banco frente al riesgo de tener que asumir responsabilidades administrativas ni patrimoniales por consecuencias relacionadas con el servicio que no fueron claramente advertidas y aceptadas.

- Frente a este panorama, lo que se requiere es que el Banco pueda demostrar ante cualquier cuestionamiento, venga de donde venga, que al cliente se le proporcionó toda la información en los términos que lo exige el artículo 34 de la Ley de Promoción de Competencia y Defensa Efectiva del Consumidor.

- La forma de demostrar esto puede ser diversa, siempre y cuando a través de ella se pueda probar fuera de toda duda, que el Banco le proporcionó el prospecto al cliente, que éste lo recibió y por tanto conoció de todas sus cualidades, y que por supuesto, el prospecto reúne todas las condiciones que le garantizan a aquél una adecuada información.

- Archivo físico o digital: Cómo se haga esto, de forma física o virtual, no importa, en tanto el Banco tenga la posibilidad de conservar y exhibir una información confiable, que refleje que se cumplió con aquel proceder.

- Quién debe firmar el prospecto: El prospecto debe ser conocido por todas las personas que figuren como parte en la relación de crédito, porque como hemos indicado, la información que allí se expresa, incorpora elementos esenciales para la determinación de la "decisión de consumo", y el Banco debe asegurarse que esa decisión, sea adoptada con acceso a toda la información que

- El superior de la oficina o quien lo sustituya tiene la responsabilidad de velar para que estas disposiciones sean de acatamiento obligatorio, por parte de los servidores a su cargo.

- Cada funcionario del BCR debe entregar al solicitante el documento denominado Prospecto del producto, de acuerdo al producto elegido, solicitarle su lectura y comprensión, e indicarle que este documento es de firma obligatoria al formalizar el trámite.

El documento denominado “Prospecto”, se encuentra publicado en SOMOS/ Productos y servicios del conglomerado/Productos de crédito/ y en la wiki que corresponda o para Captaciones en su respectivo apartado.

El documento denominado Prospecto del producto, contiene las condiciones y características generales básicas de cada producto; además, de la cláusula de Consentimiento Informado, para que sea firmada por el cliente.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Desde el mes de diciembre 2021, la Junta de Pensiones y Jubilaciones del Magisterio Nacional (JUPEMA) remitirá vía correo electrónico el desglose de la pensión a los afiliados del Régimen Transitorio de Reparto, con la firma digital jurídica, la cual tendrá validez para todos sus efectos.

El uso de dicha documentación tiene sustento en la Ley No.8454 "Ley de Certificados, Firmas Digitales y Documentos Electrónicos", la cual confirió el fundamento jurídico para la emisión y uso de Certificados de Firma Digital en Costa Rica, otorgándole a ésta y a los documentos electrónicos, la equivalencia jurídica y la misma fuera probatoria que la de la firma manuscrita y los documentos físicos.

En Costa Rica, la firma digital puede ser aplicada por una empresa o institución en tanto cuente con el certificado emitido por el Banco Central de Costa Rica (BCCR), para lo cual JUPEMA llevó adelante el proceso para garantizar el cumplimiento de todos los requisitos que la ley establece.

Por lo tanto, se autoriza a los afiliados que presenten este documento con la firma digital jurídica a realizar trámites varios y de crédito en las oficinas del BCR, esto con el fin de agilizar y mejorar el servicio que se brinda a través de medios digitales; de esta forma, el desglose de la pensión firmado bajo esta nueva modalidad podrá ser utilizado en todos los trámites que anteriormente hacía con el desglose impreso y firmado por un colaborador autorizado de la institución.

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

El Banco de Costa Rica pone a disposición una nueva oferta financiera denominada “BCR SALUD”

Con este producto, el cliente podrá financiar necesidades tales como: medicina preventiva, medicina programada, medicina estética/ cirugía plástica, cirugía mayor, menor, de emergencia o urgencia, adquisición de equipo para uso propio, recuperación de pago, cancelación de deudas en algún centro médico acreditado o médico independiente inscrito en el Colegio de Médicos y Cirujanos.

También puede financiar viaje de vacuna para COVID (transporte, hospedaje y gastos relacionados) o bien recuperación la inversión por viaje vacuna para COVID.

El financiamiento se ofrece en moneda colones y con plazos que van desde los 5 hasta los 15 años según tipo de garantía (fianza, hipoteca, hipoteca abierta y fideicomiso)

Se cobra una comisión de formalización del 3% y se aplica un 50 % de la comisión a las personas físicas cuyo salario o pensión es depositado en una cuenta del BCR, según el Reglamento de Tarifas y Condiciones para los Servicios del BCR, no posee comisión por pago anticipado.

PIEZA PUBLICITARIA

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

A partir del viernes 01 de octubre, regirá un incremento en el plazo del financiamiento BCR Vehículos Nuevos y Transporte Sostenible (Pro-Eco) a:

Este plazo aplicará únicamente por el período de la Campaña BCR Vehículos Nuevos y Transporte Sostenible del II Semestre que abarca del 01 de octubre al 31 de diciembre 2021.

CAMPAÑA PUBLICITARIA

Se implementará una campaña de Mercadeo que tendrá pauta en medios digitales hasta el 30 de noviembre y está diseñada para que los clientes realicen la solicitud del crédito de forma digital a través del Formulario Electrónico, sin necesidad de ir a una oficina BCR.

Conozca las condiciones de cada uno:

ATENCIÓN DE SOLICITUDES:

Los clientes pueden solicitar su financiamiento a través de:

- Formulario Electrónico: las solicitudes que ingresen al Formulario desde la oficina virtual o el App , serán atendidas por la Gerencia de Ventas Móviles.

- Centro de Asistencia al Cliente: se dará atención a través del número de teléfono 2211-1115.

- Oficinas comerciales: Las diferentes oficinas comerciales en todo el país podrán tramitar este producto.

PIEZA PUBLICITARIA:

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

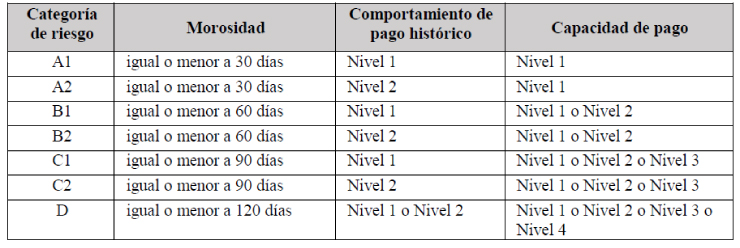

Con el objetivo de aclarar las consultas relacionadas con la mora máxima que se establecía en las Disposiciones Administrativas de Crédito v31, a saber:

Personas físicas o jurídicas cuya mora máxima en el Comportamiento de pago histórico según Sugef no supere los 30 días. Podrá aceptarse clientes con morosidad máxima histórica mayor, para lo cual debe mediar la justificación correspondiente por parte de la oficina que atiende el cliente e incluirse en el informe de crédito.

Personas físicas o jurídicas cuyos créditos directos o indirectos con este Banco se encuentren al día (inclusive aquellos casos donde el atraso mostrado no supere los 60 días y el cliente normalice su situación antes de formalizar) y clientes que no tengan créditos en cuentas liquidadas.

El Centro de Soporte Operativo hace del conocimiento que con la entrada en vigencia del documento Políticas de Crédito el pasado 01 de julio de 2021, dicho contenido se eliminó de la norma.

Lo anterior considerando lo siguiente:

El documento denominado Políticas de Crédito, establece que son considerados sujetos de crédito las personas físicas y jurídicas cuya categoría de riesgo según lo establecido en la normativa aplicable de la Superintendencia General de Entidades Financieras; corresponda a: A1, A2, B1 o B2; por lo tanto, lo relacionado con el comportamiento de pago histórico se encuentra implícito en dichas categorías.

Aunado a lo anterior, la determinación de dichas categorías de riesgo debe considerar los parámetros que establece el artículo 10. Calificación del deudor del Acuerdo SUGEF 1-05:

- Morosidad máxima del deudor en la entidad: corresponde a la morosidad registrada en el Banco de Costa Rica.

- Comportamiento de pago histórico: corresponde al comportamiento de pago histórico registrado en el reporte crediticio CIC-SUGEF del sistema financiero nacional.

- Capacidad de pago: Corresponde al análisis y sensibilización de la capacidad de pago realizado en el BCR, mediante las metodologías establecidas para este fin.

Todo lo anterior según el siguiente cuadro:

En lo que respecta al análisis del comportamiento de pago histórico, les invitamos a consultar lo dispuesto por la Superintendencia General de Entidades Financieras en el apartado II. Análisis del comportamiento de pago histórico, establecido en el Acuerdo SUGEF 1-05 Reglamento para la calificación de deudores.

En apego a los principios de la sana negociación bancaria, la técnica, los usos, costumbres y mejores prácticas locales e internacionales propios de la actividad financiera y bancaria, el área comercial competente debe incorporar en su respectivo informe de crédito y sistemas según corresponda; la justificación formal y escrita, de aquellos casos en donde se presenten atrasos registrados en el reporte crediticio CIC-SUGEF, tanto en el apartado de “Operaciones activas” como en el apartado de “Situación histórica”.

Les invitamos a consultar las versiones actualizadas publicadas en DocuBCR de los documentos Políticas de Crédito, Lineamientos Generales de Crédito y las Disposiciones Administrativas de Crédito; las cuales, rigen a partir del 01 de julio de 2021.

En caso de consultas remitirlas a la dirección: NormativadeCredito@bancobcr.com

Responsable de la publicación: @Jose Guerrero CamachoE8F9AA77-489B-45B8-B2FE-E93905D64777

|

Como parte de las mejoras del nuevo Flujo de crédito, la herramienta Marketing Cloud estará notificando a la dirección de correo electrónico que el cliente tenga registrada en BCR Clientes, el avance de su solicitud de crédito.

El correo será enviado a los clientes con el dominio: bcrsistematica@info.bancobcr.com y le llegará a nombre del Banco de Costa Rica.

Esta notificación será enviada al cliente por cada etapa, según sea el avance del proceso de crédito, de forma automática.

Inicialmente se le informará al cliente sobre las etapas de Creación del caso, Análisis y Aprobación.

EJEMPLO DEL COMUNICADO QUE SE ENVIARÁ

Este es un proyecto que se mantiene en constante mejora, por lo cual posteriormente se irá agregando nuevas etapas que permitirán incrementar la comunicación con el cliente.

En caso de haber algún proceso en el que por estrategia no deba notificarse a los clientes, como por ejemplo: Pre-aprobados, deberá notificarse a la oficina de Data estratégica, esto con el fin de excluirlos del proceso.

Para consultas sobre el proceso, por favor llamar a las extensiones: 46671 y 20163

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

El BCR puso a disposición un nuevo crédito: Transporte Sostenible para vehículos usados que promueve la compra de vehículos usados híbridos, eléctricos, de aire, de hidrógeno y otros tipos de energías limpias y no contaminantes.

Este nuevo crédito ofrecerá una tasa fija los primeros 2 años del 8,75% en colones y 5,15% en dólares. Con plazos que van de los 48 a los 60 meses dependiendo de la antigüedad de los vehículos y montos a financiar desde los $6.000 a los $75.000.

Adicionalmente, también mejoró las tasas de interés del crédito para Vehículos Usados tanto en colones como en dólares. La tasa fija en colones pasó de un 12% a un 9% y la de dólares pasó de un 8,50% a 5,30%

Para conocer la totalidad de las condiciones de cada crédito:

Área responsable de la publicación: Unidad de Productos Banca de Personas

En caso de consultas contactar a: @Tatiana Mora GomezA25EF80D-BC8C-4EDD-9044-2FF08C0D9035

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

COMERCIALIZACIÓN SUSPENDIDA

A partir del viernes 16 de abril el BCR lanzará una campaña para apoyar la colocación del crédito del Programa Ganadero SBD.

La misma se comunicará mediante medios digitales y envíos de HTML´s por correo electrónico.

Toda la comunicación estará dirigiendo al formulario de solicitud en línea en BancoBCR o App BCR Móvil.

DE CLIC Y DESCARGUE LAS PIEZAS PUBLICITARIAS

Campaña Programa Ganadero SBD - Versión 1.png | DESCARGAR Campaña Programa Ganadero SBD - Versión 1.png | DESCARGAR

Campaña Programa Ganadero SBD - Versión 2.png | DESCARGAR

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Con motivo del Mes de Aniversario del BCR 2021, se ofrecerán condiciones especiales en los productos de crédito Consolidación de Deudas en colones , Vehículos nuevos en colones y dólares y crédito de Bienes Adquiridos durante la vigencia de la promoción.

Los productos que participan en esta promoción son:

|

CONSOLIDACIÓN DE DEUDAS COLONES

|

Consiste en el beneficio que obtendrán las primeras 300 personas cuyas solicitudes de crédito del producto Consolidación de Deudas en colones que sean debidamente aprobadas y formalizadas (o hasta agotar los fondos destinados para este fin), se tramitarán siempre que el cliente cancele el costo del avalúo y, posteriormente, se realizará el reintegro del monto del avalúo.

Periodo de vigencia: La oferta regirá del 1° de abril al 30 de junio 2021 o hasta agotar los beneficios de las primeras 300 solicitudes de crédito de Consolidación de Deudas en colones, debidamente aprobadas y formalizadas.

|

VEHÍCULOS NUEVOS y TRANSPORTE SOSTENIBLE

|

Consiste en un descuento en la comisión de formalización para los clientes que tramiten los siguientes créditos: Vehículos Nuevos (colones y dólares) o PROECO - Transporte Sostenible. Las solicitudes deben ser debidamente aprobadas y formalizadas durante el período de la promoción.

Periodo de vigencia: Descuento en comisión de formalización de solicitudes que ingresen a partir del 1° de abril hasta el 30 de junio 2021.

Consiste en descuentos de hasta un 60% en propiedades seleccionadas. Un 5% de descuento adicional al indicar en la oferta de compra que se informó de la venta del bien mediante la campaña publicitaria del aniversario.

Periodo de vigencia: Del 1° al 30 de abril 2021.

|

Para conocer todos los productos con beneficios durante este mes de aniversario: Clic aquí

|

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Con el fin de que cada vez más personas puedan aprovechar las condiciones especiales para los créditos de vivienda del Banco de Costa Rica (BCR), la entidad pone a disposición sus beneficios exclusivos para los productos de “Vivienda Accesible” y “Mi Casa BCR”.

Al optar por el crédito “Vivienda Accesible”, los clientes mantendrán una tasa de interés de TBP + 2.00% por todo el plazo del crédito, el cual es de 30 años. El porcentaje de financiamiento es de hasta el 95% y las familias tienen la opción de cancelar el restante 5% mediante bono parcial o con ingresos propios.

Esta modalidad está dirigida a la población de ingresos medios: personas que se encuentren en algún tipo de núcleo familiar o solas y que cumplan con el rango salarial de entre ¢553.930 y ¢1.661.790.

El monto máximo a financiar es de hasta ¢ 65.801.000 y la garantía puede ser Hipoteca, Fideicomiso e Hipoteca Abierta. El crédito puede ser utilizado para comprar casa, lote o construcción.

También se pone a disposición el crédito “Mi Casa BCR”, cuyas condiciones en colones son tasa escalonada, el primer año TBP + 2.43%, el segundo año TBP + 2.93%, el tercer año TBP+3.43%; el resto del plazo la tasa será de TBP + 4.50%. En dólares, la tasa es igualmente escalonada, durante el primer año es Prime + 2.25%, el segundo año Prime + 3.25% y a partir del tercer año la tasa es Prime + 4.25%.

Se estaría financiando hasta el 90% en colones y el 80% en dólares de la solución habitacional. Con respecto al plazo, en colones es de hasta 30 años y 25 años, para los créditos en dólares. El crédito puede ser utilizado para comprar casa, lote o construcción, remodelación o ampliación de vivienda, entre otros.

“La oferta integral de vivienda del BCR es muy competitiva, ajustada a las distintas necesidades de los diferentes grupos familiares para que puedan encontrar en el BCR una solución de financiamiento”, aseveró Michael González Fernández, Gerente de Ventas del BCR.

Para solicitar estas o las demás de opciones de crédito para vivienda que ofrece el BCR, no es necesario que las personas visiten las oficinas del Banco, ya que desde el Formulario Electrónico, ubicado en www.bancobcr.com, es posible realizar la solicitud de forma digital.

Posterior a llenar el Formulario, un ejecutivo experto del BCR se pondrá en contacto con el solicitante para continuar con el trámite de manera no presencial.

Beneficios para los clientes

- Atención personalizada de los ejecutivos expertos del BCR.

- Los primeros 200 créditos formalizados de “Vivienda Accesible” serán exonerados del cobro de honorarios y se les realizará el reintegro del monto del avalúo.

- Los primeros 300 créditos formalizados de “Mi casa BCR” serán exonerados del cobro de honorarios y se les realizará el reintegro del monto del avalúo.

- Oferta crediticia ajustada a las necesidades de los distintos núcleos familiares.

- Con el BCR el cliente puede escoger el plan de financiamiento de acuerdo con su necesidad: compra de lote, construcción, compra de casa, compra de lote y construcción, remodelación o ampliación, entre otros.

Para obtener la documentación relacionada con esta campaña

Modificado el por Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

COMUNIDAD DE CRÉDITO

COMUNIDAD DE CRÉDITO

Campaña Programa Ganadero SBD - Versión 1.png | DESCARGAR

Campaña Programa Ganadero SBD - Versión 1.png | DESCARGAR Campaña Programa Ganadero SBD - Versión 2.png | DESCARGAR

Campaña Programa Ganadero SBD - Versión 2.png | DESCARGAR