SEGURIDAD BCR

SEGURIDAD BCR

Para cumplir con lo establecido en la normativa B-71-14 Procedimientos para la aplicación de la Norma CRS y la Ley FATCA en el CFBCR (descargar), todos los colaboradores del CFBCR que realicen actualización de datos o reciban a un posible nuevo cliente deben enrolarlo correctamente, consultándole si tiene obligaciones tributarias en algún país extranjero y corroborar, mediante la debida diligencia, si existen indicios de que así sea.

De ser así, se deberá completar el formulario de FATCA (exclusivo para EE. UU.) o la Autocertificación CRS correspondiente.

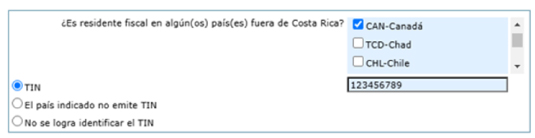

Además, deben ingresar correctamente la información en BCR-Clientes, registrando el TIN de la persona y seleccionar el país de residencia fiscal, de acuerdo con la siguiente imagen de ejemplo:

| 🔊 |

Algunos colaboradores han omitido este procedimiento para acelerar el proceso, lo que conlleva a que el expediente les sea devuelto para corregir errores. |

Es importante tener en cuenta que:

- La Ley de Cumplimiento Tributario de Cuentas en el Extranjero (FATCA) trata sobre la obligación de las entidades financieras de informar sobre aquellos clientes que generan riqueza en otras jurisdicciones (países) y que tienen que pagar impuestos en Estados Unidos.

- La omisión de esta diligencia puede traer repercusiones y sanciones administrativas para el Conglomerado Financiero BCR

- La lista oficial de países participantes de la Norma CRS se puede verificar en el siguiente enlace: INGRESAR

- En el recuadro verde se anota Costa Rica, se avanza en las páginas hasta que aparezca Costa Rica a la izquierda y a la derecha se verán los países a los que C. R. debe enviar información sobre los clientes reportables

| PARTICIPE EN LA PUBLICACIÓN DE HOY: INGRESAR |