Si pulsa el botón se actualizará la página completa. El usuario podría ir a la región "Lista de entradas" para ver el nuevo contenido.)Lista de entradas

Don Luis, cliente del BCR desde hace más de 20 años, recibió un correo que parecía legítimo: promociones exclusivas, descuentos irresistibles… sin pensarlo mucho, ingresó los datos de su tarjeta.

Minutos después, algo no le terminó de convencer, revisó el sitio y se dio cuenta: era falso. 😱

Pero en lugar de entrar en pánico, Don Luis aplicó el dicho: “A lo hecho, pecho” y actuó.

¿Qué hizo?

Utilizó la nueva opción de inhabilitación de tarjetas por medio desde BancoBCR (ver detalles) y BCR Móvil (ver detalles), disponible desde el 19/11/2025.

Con esta nueva opción, los clientes pueden autogestionar en segundos,

la inhabilitación de su tarjeta, evitando cargos fraudulentos.

Y como medida adicional, activó la autogestión de la restricción de cuentas (ver detalles), bloqueando movimientos como SINPE Móvil o transferencias a otras entidades, asegurando aún más su dinero.

Además, para futuras compras en línea, decidió usar la tarjeta virtual del BCR, que puede recargar según lo necesite, ideal para suscripciones, viajes o compras digitales.

🔊 Porque en temas de seguridad digital, reaccionar a tiempo marca la diferencia 📍

Y como dice el dicho: “A lo hecho, pecho” … pero con el respaldo de actuar activamente con las nuevas funcionalidades disponibles

Las técnicas de “ingeniería social” para inducir al engaño a las personas y cometer fraudes se incrementan en estas épocas festivas; por ello, bajo el concepto “Alerta Timo”, el lunes 17 de noviembre se activó una campaña de seguridad para el cierre del año 2025.

Mediante un proceso de educación continua, que abarca menciones redes sociales, radio y televisión, se insta a la población a evitar ser víctimas de los defraudadores que usan técnicas como: suplantación de identidad, falso funcionario, pago por adelantado y falsas inversiones, para apropiarse de los datos confidenciales o directamente causar perjuicio económico a las personas.

“A través mensajes cortos, claros, directos y ejemplificando situaciones cotidianas, buscamos generar impacto en las personas para que no pierdan de vista que el control de sus datos, perfiles transaccionales o gestiones lo tienen ellos y que siguiendo estos consejos pueden impedir que terceros se los apropien”, afirmó Jose Ledezma, Gerente de Servicios Corporativos del BCR.

Esta campaña estará activa hasta el 31 de diciembre. Todos los envíos y pauta digital dirigirán al sitio de seguridad disponible enwww.bancobcr.com: Ingresar

Recuerde:

Sigamos las recomendaciones: no seamos nosotros mismos víctimas de fraude

Compartamos la información: un mensaje oportuno de prevención nos puede evitar un dolor de cabeza

Reportemos: En caso de sospecha reporte inmediatamente el caso a la cuenta prevencionfraudesbcr@bancobcr.com

Apliquemos el protocolo de prevención de fraude que está publicado en la Comunidad de Seguridad

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

El miércoles 21 de mayo de 2025, se activó la nueva herramienta de Análisis Conductual en nuestros canales digitales (App BCR Móvil y sitio web BancoBCR).

Esta herramienta es una solución de evaluación inteligente de riesgo, diseñada para fortalecer la seguridad digital en tiempo real, que permite identificar patrones de fraude como suplantación de cuentas, ataques automatizados, entre otros; sin comprometer la experiencia de los usuarios financieros.

La plataforma evalúa el riesgo en función del contexto (usuario, sesión, dispositivo, tipo de acción, etc.) y proporciona recomendaciones de acción automáticas y precisas sobre accesos, autenticaciones o medidas adicionales de protección.

Como parte de las medidas de seguridad, a aquellos clientes que presenten dificultades en sus transacciones, les aparecerá el siguiente mensaje: “Su transacción no se puede llevar a cabo intente de nuevo. Si el error persiste contáctenos”. Lo resaltado en negrita será clave para identificar que el problema corresponde a Análisis Conductual. Por lo tanto, en caso de presentarse algún cliente con este inconveniente, se debe seguir el Procedimiento para el personal de las Oficinas Comerciales.

Para acceder a más información sobre la herramienta y los protocolos de atención a los clientes: Clic aquí

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Cuando se recibe una solicitud por medio de BCR Directo, se utilizan varios filtros para la verificación de los datos de quien solicita el trámite, por ejemplo: el número de teléfono y/o el correo electrónico.

¿Qué pasa cuando los datos otorgados por el cliente no coinciden con los datos registrados en los sistemas del Banco?. Cuando los datos otorgados por el cliente no coinciden con los datos registrados en los sistemas del Banco, los compañeros de BCR Directo le indican al solicitante que vaya a una oficina comercial para que actualice sus datos; una vez los colaboradores hayan realizado la adecuada verificación de la identidad y razonabilidad de la información para evitar que se trate de un caso de suplantación.

En este momento entra en juego el importante papel

de los cajeros y plataformistas.

NUNCA se debe realizar la actualización, sin antes realizar la debida diligencia para la verificación de identidad e información correspondiente

Verificación del documento de identidad

Es imprescindible que todo colaborador verifique de manera exhaustiva que el documento de identidad recibido es verdadero y que éste pertenece efectivamente a su portador.

Para conocer las características y seguridades de las cédulas de identidad así como las características y alertas de las cédulas falsificadas, le invitamos a consultar: Verificación de documento de identidad costarricense

Seis señales de alerta a considerar

Las siguientes señales nos podrían alertar que estamos frente a una suplantación de identidad

Presentan una cédula que posee las características de una cédula alterada

La persona manifiesta desconocimiento de los datos personales registrados: dirección, teléfono o correo electrónico

La cuenta del cliente haya recibido depósitos o transferencias por sumas muy altas que no cumplen con el perfil transaccional del cliente

La persona manifiesta que se va a llevar todo el saldo que hay en sus cuentas

La persona manifiesta nerviosismo, apuro o incluso agresivo ante las gestiones o consultas del cajero o plataformista

La forma de vestir y comunicarse no es acorde a su nivel económico y profesional, ya que las personas suplantadas son por lo general profesionales y personas con alto nivel económico y los suplantadores son personas humildes y con pocos estudios.

Recuerde también verificar la normativa Disposición administrativa para la aplicación de la

Política Conozca a su Cliente en el Conglomerado Financiero BCR (B-95-09): ABRIR

En caso de estar frente a un caso de suplantación de identidad, comuníquese inmediatamente con la oficina de Investigaciones: Ext. 99911

Desde hace varios años, los ciudadanos han sido afectados por medio del timo de venta de licencias o venta de supuestas citas para agilizar su trámite.

Los estafadores realizan publicaciones en redes sociales prometiendo que consiguen la licencia con solamente un pago o bien que le obtienen un espacio de cita en la institución, la victima realiza el pago por transferencia y no recibe lo solicitado.

Conseguir la licencia de conducir sin el debido trámite es un delito.

Si cree que alguna persona está siendo víctima de estafa, o conoce a alguna persona que está vendiendo citas en el BCR, repórtelo a la extensión 99911.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Debido al incremento de reclamos por retiros de dineros correspondientes a expedientes judiciales, mediante la utilización de poderes que según los beneficiarios no han emitido, es necesario realizar nuevamente una alerta y agregar nuevas condiciones dado que la banda de estafadores esta cambiando su modo de actuar y ahora utilizan poderes generalísimos sin límite de suma.

Por lo anterior solicitamos se extremen las medidas según se detalla:

Retiros Expedientes Judiciales

Poder Especial

Revisar:

Vigencia (validez de un mes).

Que el papel de la certificación sea el que contiene código de barras y sello de agua.

El código QR.

Que contenga los timbres de Ley.

Debe ven ir acompañado de la leyenda de autenticación de las firmas.

La firma del notario.

Debe ser claro, preciso y estar detallado todo; nada deber ser interpretado (por ejemplo números de autorización y sus montos exactos).

Validar que el notario se encuentre activo.

Poderes Generalísimos sin límite de suma

Revisar a la certificación cuando es digital lo siguiente:

Vigencia (validez 15 días naturales).

Que la persona que se presenta sea el apoderado generalísimo.

Verificar en el sitio www.rnpdigital.com verificación de certificaciones la emisión de la certificación.

Para todos los casos recomendamos

Realizar llamada al beneficiario del expediente, con la finalidad de confirmar que verdaderamente otorgó el poder a la persona en ventanilla

Consulta gratuita TSE de la cédula (validar que el cliente no esté fallecido, tanto la persona en ventanilla como el beneficiario del expediente)

Revisar cédulas con luz ultravioleta.

Consultar la imagen de la cédula digitaliza en nuestros sistemas (BCR CLIENTES/BCR DOCUMENTOS).

Si no es cliente o no se encuentra el documento consultar la cédula en los sistemas SID para retiros superiores a ¢1,000,000.00 ya sea en un tracto o suma de varios retiros al mismo tiempo

Revisar a todas las personas involucradas en el trámite en el 628 (Consulta de Datos Generales) de forma que si se genera alguna alerta en los sistemas, deben comunicarse con Investigaciones de inmediato.

Si el dinero va otra institución por medio de transferencia SINPE verificar las cédulas destino.

No sellar los voucher encima de la firma del cliente o los datos, tomando en cuenta lo indicado en la normativa B-26-20, Procedimiento para el trámite de depósitos judiciales, Pago de depósitos judiciales en ventanilla, Actividad 29: Sellar los dos tantos del comprobante en el reverso.

Cualquier consulta adicional, favor comunicarse a la extensión 99911 o al correo electrónico PER Investigaciones (0069) (PER_0069@)

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Durante los días festivos de fin y principio de año los delincuentes incrementan sus técnicas de “ingeniería social” para inducir al engaño a las personas y cometer fraudes. Es por ello que el Banco de Costa Rica (BCR) insta a sus clientes y público en general a permanecer alerta.

“Los delincuentes pueden suplantar o falsificar perfiles de entidades financieras y entes públicos a través de llamadas telefónicas, mensajes de texto, correo electrónico o redes sociales en los que ofrecen premios falsos, promociones para viajar o comprar artículos a bajo costo, entre muchas otras situaciones. Todo esto con el propósito de obtener información sensible de las víctimas, para luego apropiarse de aguinaldos, bonos, salario escolar y demás incentivos que suelen distribuirse en esta época”, comentó Carlos Astorga Gamboa, gerente de Servicios Corporativos del BCR.

Aunado a lo anterior, el mundial masculino de fútbol también representa una oportunidad para que se incrementen los intentos de estafas a través de sorteos, apuestas, venta o intercambio de artículos, entre otros.

Con motivo de estas situaciones y en procura de resguardar la integridad física y patrimonial de sus clientes, el BCR y sus subsidiarias han reforzado sus medidas de seguridad física, digital e informática. Para esto, ha dispuesto de una mayor presencia de oficiales de seguridad, patrullaje motorizado, monitoreo 24/7 vía circuito cerrado de televisión, oficiales encubiertos y mapeos de riesgo según zonas de criminalidad, así como un monitoreo de transacciones por sistemas automatizados tanto para las oficinas, red de cajeros automáticos (ATM) y plataformas digitales.

“Nuestro objetivo es que los clientes puedan realizar de forma segura todas las gestiones que requieran: transferencias, compras por internet, pagos, depósitos, entre otros. Es por ello que implementamos diversas técnicas para anticiparnos a la materialización de actividades ilícitas. Esto lo logramos a través de nuestros sistemas informáticos, así como con una comunicación constante con las autoridades bancarias, policiales y judiciales, lo que nos permite un intercambio permanente de información y nos facilita la elaboración de la hoja de ruta”, agregó Astorga.

A continuación, el BCR ofrece algunos consejos de seguridad para que las personas se mantengan alerta:

Si realiza compras o trámites por internet:

Prefiera utilizar tarjetas virtuales para realizar sus compras, estas son seguras y puede recargarlas con el dinero que necesite. El BCR cuenta con la opción de crear una tarjeta virtual desde www.bancobcr.com, sin costo adicional.

Ingrese de forma directa a la página oficial de la tienda o de la entidad, no abra enlaces que le sean enviados a su correo electrónico o por medio de mensajes de texto, WhatsApp o Telegram. Tampoco descargue aplicaciones en sitios que no son de confianza, utilice las tiendas oficiales.

Recuerde que sus datos confidenciales como contraseñas, Clave Dinámica, BCR Clave Virtual, número de tarjeta de débito o crédito y otros, son de uso personal, por lo que el BCR nunca le solicitará esta información por teléfono ni por ningún otro medio.

Use sistemas operativos y antivirus originales, actualícelos periódicamente.

Procure que sus contraseñas tengan al menos 12 dígitos (considerando letras mayúsculas, minúsculas, números y caracteres especiales).

Memorice sus claves y no las comparta con nadie, además utilice diferentes contraseñas para sus redes sociales, cuentas bancarias, correo electrónico, entre otras plataformas.

Opte por utilizar firma digital para sus transacciones digitales. Esto aumentará la seguridad de sus datos en el mundo cibernético.

Sobre los códigos QR:

Evite el escaneo de códigos QR desde orígenes dudosos

Utilice aplicaciones de escaneo de códigos QR que pidan confirmación para escanear e ingresar a la página a la que redirige el código

Use soluciones de cifrado de datos para proteger las informaciones confidenciales almacenadas en su dispositivo

Al realizar trámites en el cajero automático: La recomendación principal es que prefiera el uso de los medios de pago como billeteras electrónicas, tarjetas, pulsera o cualquier otro, sin embargo, si es necesario contar con el efectivo, siga estas recomendaciones:

No comente con terceros que se dirige a realizar retiros de dinero

No converse o acepte negocios de personas desconocidas que podrían encontrarse en las afueras del ATM

Una vez realizado el retiro del cajero automático, no cuente el dinero en la calle

No extraiga grandes sumas de dinero, ni porte mucho efectivo

Evite realizar retiros en horas de la noche

Recuerde retirar su tarjeta y comprobante luego de terminar su transacción

Si visita la entidad bancaria:El BCR ofrece, a través de sus múltiples canales digitales, la posibilidad de realizar una gran cantidad de trámites sin necesidad de presentarse a las oficinas. Si es indispensable realizar la visita a una de ellas, le instamos a:

De previo a dirigirse a la oficina bancaria, no suministre información a desconocidos sobre el tipo de trámite a realizar o la cantidad de dinero que retirará. Recuerde que, en el caso del BCR, sólo se atiende en forma personalizada en ventanilla o plataforma. Las oficinas también cuentan con asesores de servicio debidamente identificados, que le guiarán en el servicio que se requiere.

Si debe ir acompañado, hágalo con alguien de su absoluta confianza.

No comente con terceros qué trámite se dirige a realizar, mucho menos si se refiere a retiros de dinero o porta sumas importantes para depositar.

Una vez en el interior de las instalaciones bancarias y mientras espera para ser atendido, no suministre información a desconocidos sobre el tipo de trámite a realizar o la cantidad de dinero que va a retirar.

Cuando abandone el banco, no interactúe con ninguna persona, aunque le soliciten la hora, alguna dirección o pretendan iniciar una conversación.

Evite mostrar su dinero u objetos de valor al salir del banco.

Consejos generales:

Tenga cuidado con la información que suministra en las redes sociales, dado que esta puede ser utilizada para luego inducirlo a engaño

No porte altas sumas de dinero, evite pagar en efectivo

Si le llaman para indicarle que es ganador de un premio y usted no ha participado en ninguna dinámica, cuidado, puede ser una estafa

Utilice preferiblemente los canales digitales y los medios de pago que le ofrece el BCR

Revise de manera regular sus cuentas bancarias, estados de cuenta y reporte de inmediato cualquier transacción que considere sospechosa

Recuerde que el BCR no le llamará para solicitar información confidencial como claves de acceso, contraseñas o códigos de verificación. Tampoco le enviará correos electrónicos o mensajes con enlaces para instalar aplicaciones en sus dispositivos electrónicos

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

En los últimos meses se ha detectado una nueva modalidad

de fraudes por medio del robo de cuentas de WhatsApp

Los delincuentes, por medio de ingeniería social (técnicas de engaño), solicitan a las personas los códigos de activación para la cuenta de la red social.

El usuario del sistema los suministra y de esa manera pierde o le clonan el acceso. Los delincuentes envían mensajes a los contactos de la víctima, suplantándola.

Los mensajes que envían pueden ser:

• Solicitando ayuda económica alegando tener una urgencia

• Pidiendo claves y contraseñas de acceso

• Exigiendo imágenes o fotos comprometedoras (Extorsión)

• Entre otros

Para evitar ser víctima:

• Implemente el segundo factor de autenticación en las redes sociales (WhatsApp)

• Esté pendiente a cualquier situación inusual

• Confirme por medio de llamada telefónica normal, los mensajes que recibe

• No envíe códigos de seguridad a nadie, inclusive conocidos o parientes

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Apoyamos la campaña “A mí también me pasó” de la OCF

Continuar alertando a los clientes y usuarios del sistema financiero nacional para que no sean victimas de los defraudadores, es uno de los objetivos principales de la campaña liderada por la Oficina del Consumidor Financiero (OCF) “A mí también me pasó”, la cual cuenta con el apoyo de nuestro BCR.

A través de videos con recreaciones de testimonios reales sobre diferentes tipologías de fraude como: falso funcionario, inversión o préstamos falsos, sim swapping y página falsa, la campaña busca reforzar el concepto de “saber es protegerse”, para que las personas recuerden la importancia de resguardar sus datos, no ingresar a páginas desde buscadores, entre otras recomendaciones.

El lanzamiento oficial de la campaña, que estará disponible por las próximas semanas a través de redes sociales y televisión, se realizó el martes 12 de agosto en las inmediaciones de la OCF y contó con la participación de Danilo Montero, Director de la Oficina y Yorksan Carvajal, jefe de la sección de fraudes del Organismo de Investigación Judicial (OIJ).

Les compartimos los videos que forman parte de “A mí también me pasó” y les invitamos a darle «me gusta» y compartir los posteos que se realizarán sobre el tema en nuestras redes sociales.

Recientemente se ha detectado un modus operandi para la consecución del fraude de suplantación de identidad en el que, inicialmente, se realizan depósitos de cheques, que no indican la fecha de emisión.

Ante esto, se recuerda lo que indica el Código de Comercio:

ARTÍCULO 803.- El cheque es una orden incondicional de pago girada contra un banco y pagadera a la vista. El cheque debe constar por escrito en una de las fórmulas suministradas por el banco girado al cuentacorrentista y debe contener: ...b) Lugar y fecha de la expedición...

ARTÍCULO 804.- El título que no llene los requisitos consignados en el artículo anterior, no se considerará como cheque, pero entre las partes tendrá el valor que las leyes le otorguen.

ARTÍCULO 618.- El Banco está obligado a pagar a su presentación los cheques que los cuentacorrentistas giren en debida forma, así como mantener al día los registros correspondientes para facilitar el depósito y giro de los fondos

Tomando en cuenta lo anterior, la fecha de emisión de un cheque es un requisito esencial del título y un documento que carezca de estos requisitos no podrá ser conceptuado como un cheque, es decir queda desnaturalizado. Eso supone además que la negativa del Banco para pagarlo no le acarrea ninguna responsabilidad porque ella solo se deriva del incumplimiento del deber de pago de un cheque que estuviere girado en DEBIDA FORMA (art.618)

Tome en cuenta que, si el cliente lo escribe, estaría alterando el documento; pues solo el dueño de la chequera o girador puede realizar esa gestión.

Por lo anterior el Banco está en toda facultad para negar el pago de esos "cheques"; además, debemos entender que las bandas están utilizando estos medios para obtener información de cuentas al utilizar cheques de otros bancos y acceder a la información hasta de saldos por medio de la suplantación de identidad. Así mismo ante un cambio de un cheque robado aplicaría responsabilidad por realizar el pago del mismo ante el incumplimiento de lo estipulado en la ley.

Es indispensable, además, recalcar la importancia de la verificación de la cédula de identidad.

Área responsable de la publicación: Oficina de investigaciones

El BCR inició en el 2022 el proceso de certificación de la Norma ISO 37001, la cual permite a las organizaciones prevenir, detectar y abordar el soborno mediante la adopción de una política antisoborno.

Este proceso, forma parte del plan de trabajo de la Gerencia de Servicios Corporativos presentando al Comité Ejecutivo, quienes ya elaboraron la "Política Antisoborno" en conjunto con la oficina Normativa Administrativa (está en proceso de revisión y aprobación).

Además, se está trabajando en la creación de un canal de denuncias antisoborno, apegado al canal de denuncias de la Procuraduría General de la República.

Es importante señalar que uno de los puntos medulares para certificar al BCR en la Norma ISO 37001, es tener conocimiento y conciencia sobre el tamaño, la estructura y la toma de decisiones en la organización, los socios de negocio y todas las partes interesadas. Para ello, el equipo que trabaja en el proceso de certificación, ha realizado sinergias con áreas tales como Gobierno Corporativo, la Gerencia de área del Sector Publico, la Gerencia de Responsabilidad Social, la Gerencia de Riesgo, entre otros, contando a la fecha con toda la gestión documental que respalda este apartado.

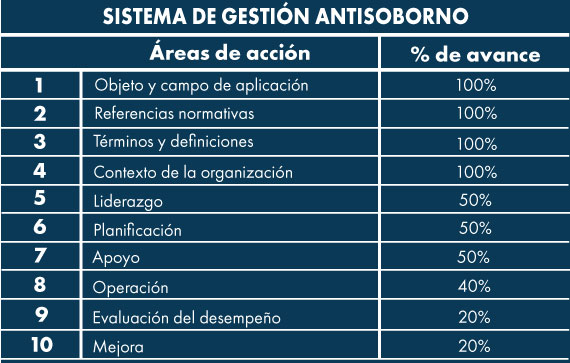

¿Cuál es el avance de implementación a la fecha?

AREAS DE ACCIÓN

OBJETIVOS Y CAMPO DE APLICACIÓN

Especifica los requisitos y proporciona una guía para establecer, implementar, mantener, revisar y mejorar un sistema de gestión antisoborno. El sistema puede ser independiente o puede estar integrado en un sistema de gestión global.

En este documento se aborda lo siguiente en relación con las actividades de la organización.

Este documento no aborda específicamente de fraude, carteles y otros delitos de antimonopolio y competencia, el lavado de dinero u otras actividades relacionadas con las prácticas corruptas a pesar de que una organización puede optar por ampliar el alcance del sistema de gestión para incluir este tipo de actividades.

Los términos y condiciones son propios de la norma para la certificación, en el CFBCR dichos conceptos fueron replicamos en nuestra política antisoborno.

CONTEXTO DE LA ORGANIZACIÓN

La organización debe determinar las cuestiones externas e internas que son pertinentes para su propósito y que afectan a su capacidad para lograr los objetivos previstos de su sistema de gestión antisoborno.

En la identificación de los requisitos de las partes interesadas, una organización puede distinguir entre los requisitos obligatorios y las expectativas de carácter no obligatorio de las partes interesadas, así como los compromisos voluntarios asumidos con ellas.

Sistema de gestión antisoborno

La organización debe establecer, documentar, implementar, mantener y revisar continuamente y, cuando sea necesario, mejorar el sistema de gestión antisoborno, incluidos los procesos necesarios y sus interacciones, de acuerdo con los requisitos de este documento

LIDERAZGO

Cuando la organización cuente con un órgano de gobierno, dicho órgano debe demostrar su liderazgo y compromiso con respecto al sistema de gestión antisoborno a través de:

Aprobar la política antisoborno de la organización

Asegurar que la estrategia de la organización y la política antisoborno se encuentren alineadas

Recibir y revisar, a intervalos planificados, la información sobre el contenido y el funcionamiento del sistema de gestión antisoborno de la organización

Requerir que los recursos adecuados y apropiados, necesarios para el funcionamientO eficaz del sistema de gestión antisoborno, sean asignados y distribuidos

Ejercer una supervisión razonable sobre la implementación del sistema de gestión antisoborno de la organización por la alta dirección y su eficacia

PLANIFICACIÓN

Asegurar razonablemente que el sistema de gestión antisoborno puede lograr sus objetivos

Prevenir o reducir efectos no deseados relacionados con la política y objetivos del sistema antisoborno

Hacer seguimiento de la eficacia del sistema de gestión antisoborno

Lograr la mejora continua.

La organización debe planificar:

Las acciones para abordar los riesgos de soborno y las oportunidades de mejora;

La manera de integrar e implementar las acciones en sus procesos del sistema de gestión antisoborno;

La manera de evaluar la eficacia de estas acciones.

APOYO

La organización debe determinar y proporcionar los recursos necesarios para el establecimiento, implementación, mantenimiento y mejora continua del sistema de gestión antisoborno.

La organización debe:

Determinar la competencia necesaria de las personas que realizan, bajo su control, un trabajo que afecte al desempeño antisoborno

Asegurar que estas personas sean competentes, basándose en la educación, formación o experiencias apropiadas

Cuando sea aplicable, tomar acciones para adquirir y mantener la competencia necesaria y evaluar la eficacia de las acciones tomadas

Conservar la información documentada apropiada, como evidencia de la competencia

Determinar las comunicaciones internas y externas pertinentes al sistema de gestión antisoborno,

OPERACIÓN

La organización debe planificar, implementar, revisar y controlar los procesos necesarios para cumplir los requisitos del sistema de gestión antisoborno.

La organización debe implementar controles no financieros para gestionar el riesgo de soborno en áreas tales como compras, operaciones, ventas, comercial, recursos humanos, actividades legales y reglamentarias.

La organización debe implementar procedimientos que requieran que todas las demás organizaciones sobre las que tiene control, bien:

a) implementen el sistema de gestión antisoborno de la organización; o bien

b) implementen sus propios controles antisoborno

EVALUACIÓN DE DESEMPEÑO

Seguimiento, medición, análisis y evaluación

La organización debe determinar:

qué necesita para el seguimiento y medición

quién es responsable del seguimiento

los métodos de seguimiento, medición, análisis y evaluación, según sea aplicable para asegurar resultados válidos

cuándo se deben llevar a cabo el seguimiento y la medición

cuándo se deben analizar y evaluar los resultados del seguimiento y la medición

a quién y cómo se debe reportar dicha información

No conformidades y acciones correctivas

Cuando ocurre una no conformidad, la organización debe:

a) reaccionar inmediatamente ante la no conformidad, y según sea aplicable:

1) tomar acciones para controlarla y corregirla;

2) hacer frente a las consecuencias;

b) evaluar la necesidad de acciones para eliminar las causas de la no conformidad, con el fin de que no vuelva a ocurrir ni ocurra en otra parte, mediante:

1) la revisión de la no conformidad

2) la determinación de las causas de la no conformidad

3) la determinación de si existen no conformidades similares, o que potencialmente podrían ocurrir

c) implementar cualquier acción necesaria;

d) revisar la eficacia de cualquier acción correctiva tomada;

e) si fuera necesario, hacer cambios al sistema de gestión antisoborno.

MEJORA

La organización debe mejorar continuamente la idoneidad, adecuación, y eficacia del sistema de gestión antisoborno.

El Banco de Costa Rica, (BCR), hace un llamado a la población para que se mantenga alerta y evite ser víctima de los defraudadores que intentan lucrar con los trámites relacionados con licencias de conducir.

En las últimas semanas, se ha detectado una serie de publicaciones en redes sociales que ofrecen a los usuarios sacar las citas para la obtención de licencia o su renovación, realizando un cobro por esta gestión. Por esto, la entidad recuerda que este trámite es completamente gratuito y puede realizarse ingresando a la página oficial de la institución www.bancobcr.com o llamando al 800-BCRCITA (800-227-2482).

El día agendado, la persona se presenta a su cita con su documento de identificación y el dictamen médico vigente. En la entidad, se realizarán los procedimientos respectivos y el documento, ya sea por permiso de conducir, licencia por primera vez o renovación, se le entregará de forma inmediata.

Adicionalmente, se reitera que para obtener la licencia, se debe aprobar de forma satisfactoria la prueba teórica y práctica, por lo que no es posible que un usuario obtenga su acreditación como conductor sin realizar estos procedimientos previos, que se efectúan por medio del Ministerio de Obras Públicas y Transportes (MOPT).

El BCR dispone de 65 plataformas ubicadas en 45 oficinas a lo largo a todo del país. Algunas de ellas atienden fines de semana, evitándole a los usuarios tener que solicitar permisos o interrumpir sus actividades laborales para asistir a sus citas.

“En el BCR ofrecemos medios completamente gratuitos para que los usuarios puedan agendar sus citas para trámites de licencias: el sitio web funciona todos los días 24/7 y nuestro número telefónico brinda atención de lunes a sábado desde las 9:00 am hasta las 6:00 pm, ambos, sin costo alguno para los clientes”, afirmó Vanessa Rivera Valverde, Supervisora de Servicios Digitales del BCR.

El BCR insta a sus usuarios a denunciar ante las autoridades competentes a las personas inescrupulosas o las publicaciones que intentan estafar bajo las modalidades descritas.

Comunicado enviado a medios de comunicación el 2 de marzo, 2021

BCR comprometido con los más altos estándares en seguridad del país

El BCR fue sede del encuentro interinstitucional que realiza la Sección Especializada de Fraude Informático del Organismo de Investigación Judicial (OIJ) con las entidades del sistema financiero nacional.

La oportunidad de acoger esta sesión se da como parte del compromiso del Banco por fortalecer los esfuerzos interinstitucionales para implementar medidas de seguridad que mitiguen los riesgos de fraude en favor de los clientes.

La cita se dio la mañana de este martes 24 de febrero, con la presencia de Paulo Sequeira Espinoza, Jefe de Investigaciones de la Sección Especializada contra el Fraude informático del OIJ, investigadores, especialistas y analistas de dicha sección, representantes de seguridad de los bancos públicos y privados, Cooperativas y demás instituciones a fines al sector.

“Permanentemente el BCR realiza un análisis de los tipos de fraude y los grupos que se ven afectados. Durante todo el año mantenemos estrategias que propicien la actualización y optimización de los sistemas y aplicativos que nos permitan adelantarnos a las incidencias, alienar medidas e impulsar cada vez más nuestros estándares de seguridad”. afirmó@Jose Ledezma FallasF91299EB-821D-4D45-8C79-B66BDA8B130B, Gerente de Servicios Corporativos del BCR.

El objetivo de esta sesión fue informar a las entidades financieras sobre las estadísticas del Fraude Informático durante el 2025 (modalidades y perjuicio económico) y conocer cuáles son las necesidades de las instituciones para, de manera conjunta, establecer mecanismos y sinergias interinstitucionales para combatir la delincuencia.

“Siempre es muy importante que exista este tipo de encuentros entre las entidades financieras y las autoridades judiciales. Entre mayor comunicación haya entre las partes se pueden implementar más acciones con mejores efectos para la ciudadanía y para que las personas pueden percibir que su dinero está más seguro”, afirmóPaulo Sequeira Espinoza, Jefe de Investigaciones de la Sección Especializada contra el Fraude informático del OIJ.

Durante el encuentro se presentaron casos de éxito de tres instituciones financieras, entre ellas el BCR, quien compartió con los asistentes las medidas de seguridad que se implementaron durante el2025 que permitió disminuir considerablemente el porcentaje la afectación.

En la reunión se informó que, durante el 2025, los fraudes más comunes en la provincia de San José están relacionados a: trasferencias Sinpe Móvil, fraude con tarjetas, la cuenta destino, falso funcionario municipal, falso empleador, página falsa y falso funcionario bancario.

Para el 2026 el BCR continuará con su estrategia de implementar herramientas robustas, eficaces y rápidas que permitan seguir ofreciendo a los clientes una experiencia segura al utilizar nuestros canales digitales, aplicación móvil u oficina virtual.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Nuestra experiencia al servicio del país BCR forma parte del Comité Asesor Técnico de Ciberseguridad

En el marco de la Estrategia Nacional de Ciberseguridad liderada por El Ministerio de Ciencia, Innovación, Tecnología y Telecomunicaciones (MICITT), el Banco de Costa Rica fue invitado a formar parte del Comité Asesor Técnico de Ciberseguridad, un grupo consultivo creado para brindar asesoría técnica a instituciones públicas y sectores de importancia del país en temas relacionado con temas de ciberseguridad.

En esta comisión participan entes como el OIJ, ICE, MICITT la CCSS y el BCR como institución financiera.

Esta comisión tiene como reto generar normas y protocolos para todas las industrias y asesoría en casos de declaración de emergencia de ciberataque, como sucedió en el 2022 cuando el grupo CONTI atacó a 12 instituciones públicas del país.

“Desde setiembre de 2021, el BCR participó en la elaboración de la Estrategia de Ciberseguridad Nacional 2023-2027 a cargo del MICITT y la OEA, la cual se publicó en 2023 (descargar). Formar parte de este comité asesor nos permitirá aportar nuestra experiencia y apoyo en temas de Ciberseguridad desde un punto de vista financiero”, afirma @Marco Aguero Burgos7B7F6A30-41B2-41F7-8B1D-457949EC2141, uno de los representantes del BCR ante la comisión.

LA RATIFICACIÓN

El 16 de enero 2025, el BCR recibió a un grupo de representantes del MICIIT con el propósito de ratificar nuestra incorporación en el Comité Asesor Técnico de Ciberseguridad

¿Qué opina de que la experiencia del BCR sea de referencia para esta Estrategia Nacional?

| Déjenos aquí su comentario

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

En el marco del colaboración, cooperación y coordinación que el Banco de Costa Rica (BCR) mantiene con las diferentes autoridades policiales y judiciales del país, la semana anterior se recibió en las Oficinas Centrales a los señores Gerald Campos Valverde, Ministro de Justicia y Paz, Exleine Sánchez Torres, Viceministro de Justicia y Paz, María Ruiz, Jefa de despacho del Ministro de Justicia y Paz, Juan Carlos Arias Agüero, Director General de Adaptación Social, Oscar Acosta Alfaro, Jefe de la Oficina de Planes y Operaciones (OPO) del Organismo de Investigación Judicial (OIJ), Luis Gabriel Arguedas Rojas, Oficial de la OPO, Luis Gustavo Chichilla Castro, Jefe de Inteligencia de la Unidad de Recolección de Información Policial (URIP) del OIJ y Gabriela Ramírez Alonso, Oficial de la URIP.

El objetivo del encuentro fue ratificar el compromiso del CFBCR en la lucha contra el delito cibernético y el interés de continuar siendo partícipes activos en materia de prevención y represión desde un punto de vista de seguridad holística: personas, tecnologías y procesos, aprovechando la ocasión para poner a la orden del país nuestros conocimientos, a fin de estrechar esfuerzos conjuntos en esta materia.

De parte del BCR estuvieron presentes el señor Douglas Soto Leitón, Gerente General, Mynor Hernández Hernández, Gerente Corporativo de Operaciones, Carlos Astorga Gamboa, Gerente de Servicios Corporativos, Gustavo Arias Cárdenas, Jefe de Prevención de Fraudes, Marco Agüero Burgos, Supervisor del Centro de Control, Luis Salazar y Álvaro Calvo, colaboradores de la Unidad Prevención de Fraude Interno.

Durante la sesión, los colaboradores de la Jefatura de Prevención expusieron las experiencias y técnicas de prevención y represión del delito cibernético, así como las estrategias de monitoreo transaccional y minería de datos, de cara a proteger el patrimonio de nuestros clientes.

Por su lado, el señor Campos manifestó su complacencia y felicitación, destacando el hecho de que el BCR haya establecido estrategias e implementado herramientas de anticipación del fraude; además, solicitó el apoyo con material, ejemplos y cifras de lo que se está haciendo, para presentarlo al señor Rodrigo Chaves Robles, Presidente de la República, e iniciar un proceso tendiente a homogenizar procesos en el sistema financiero y para afianzar la relación entre las instituciones en la lucha contra la criminalidad.

En este contexto, don Douglas Soto Leitón, Gerente General del BCR comentó que: “en el CFBCR siempre nos hemos preocupado por el bienestar físico y patrimonial de nuestros clientes y usuarios, siendo este uno de nuestros objetivos, en el entendido de que en la medida en que estrechemos este tipo sinergias, vamos a contribuir con el desarrollo del país. Como siempre lo hemos hecho, cuenten con nosotros.”

Durante la actividad el señor Oscar Acosta Alfaro, Jefe de la Oficina de Planes y Operaciones, también emitió palabras de reconocimiento para el BCR y los colaboradores de la Jefatura de Prevención, por su colaboración y esfuerzos realizados en el campo de prevención del fraude.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

SEGURIDAD BCR

SEGURIDAD BCR

3

3