Comunidad BCR Pensiones

Comunidad BCR Pensiones

3

3

BCR Pensiones

¡Somos Bandera Azul Ecológica!

Stephanie Hernandez Obando

Tags:

ambiental

preservar

galardon

bandera_azul

cuidar

1 Comment

75 Views

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ley 9906 y sus modificaciones al ROP

A continuación les mostramos el video explicativo sobre los cambios realizados para el retiro acelerado del ROP de acuerdo a lo indicado por la Ley para resguardar el derecho de los trabajadores a retirar los recursos de la pensión complementaria N°9906.

En caso de que no pueda visualizar el video de CLIC AQUÍ El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

La República: Acciones contrarias a la justicia social y a la economía

Stephanie Hernandez Obando

Tags:

bcrpensiones

leydeproteccionaltrabajad...

pensiones

noticiasrecientes

1 Comment

100 Views

Acciones contrarias a la justicia social y a la economíaMiguel Angel Rodríguez marodrige@gmail.com | Lunes 24 febrero, 2020

Las reformas propuestas a la Ley de Protección al Trabajador para repartir anticipadamente los recursos del Régimen Obligatorio de Pensiones Contributivas (ROP) y del Fondo de Capitalización Laboral (FCL) son gravemente contrarias a la seguridad social que es la pieza fundamental de la justicia social, y afectarían muy negativamente al sector financiero y a las finanzas públicas, cuyo buen funcionamiento es esencial para el desarrollo económico. Eso las torna en amenazas a la paz social y al bienestar de los costarricenses.

El pasado 18 CONASSIF y SUPEN invitaron a la conmemoración de los 20 Años de vigencia de la Ley de Protección al Trabajador.

Los Presidentes del BCCR y de CONASSIF, el Superintendente de Pensiones ,la Viceministra de Trabajo, el Gerente de Pensiones de la CCSS, los representantes de UCCAEEP y del Estado de la Nación, el Presidente de la Asociación de Operadoras de Pensiones y en mi intervención “20 años protegiendo al trabajador: Logros y retos” (www.rodriguez.cr) coincidimos en lo dañinos que son esos proyectos para las pensiones de quienes terminen su vida laboral. El Sr Ministro de la Presidencia don Víctor Morales, quien fue una de las personas más importantes para la gestación y aprobación de la Ley de Protección al Trabajador cuando tuve el privilegio de que fungiera como Ministro de Trabajo en mi administración, también estuvo de acuerdo en la inconveniencia de esas reformas. Pero alegó razones políticas para ponerlo a discusión en la Asamblea Legislativa, y que allí se defienda la Reforma Social de Nuestro Tiempo contra los intereses electorales de quienes ceden ante la preferencia generalizada que tenemos las personas por un pequeño bien presente, aunque sea a costa de un grave daño futuro. Y no nos llamemos a engaño, el establecer esas medidas por un período limitado, no logra ocultar ni disfrazar su permanencia. Si ahora es políticamente oportuno ceder ante los intereses de corto plazo de los electores para tener ganancia electoral, ¿cuánto más atractivo será hacerlo al vencer esos períodos ya con el portillo abierto y el camino transitado?

Yo no puedo estar de acuerdo con esa posición de la Administración del Presidente Carlos Alvarado y espero desista de volver a convocar a sesiones extraordinarias ambos proyectos. Como ese día lo señalé, yo comparto con el Sr Presidente Carlos Alvarado su posición de que la responsabilidad de los gobernantes es actuar impidiendo abrir brechas contra los débiles y los pobres. Y deben hacerlo incluso aunque los pueblos se rindan ante la preferencia que todos tenemos por lo inmediato. Esa responsabilidad es aún mayor cuando se tiene el objetivo de cerrar brechas. En el diseño de nuestra institucionalidad deben las autoridades actuar igual que como lo deben hacer en el uso de los recursos naturales, sin perjudicar el bienestar de las generaciones futuras.

Ya en múltiples ocasiones he señalado los graves perjuicios que causan esas autorizaciones a retirar anticipadamente los recursos, pues reducen muy sensiblemente las futuras pensiones y los recursos para los trabajadores que pierdan su trabajo.

Ahora me interesa señalar los graves perjuicios que ocasionarían a la economía nacional.

Algunos pueden pensar que con estos atentados contra la seguridad social al menos se logra acelerar el crecimiento económico incrementando la demanda actual. Pero eso es falso. Uno de los principales determinantes del crecimiento es el nivel del ahorro nacional. Estas medidas además de sus perjuicios a la justicia social disminuirían el ahorro y por ende nuestro desarrollo, que más bien demanda estímulos para aumentar el ahorro nacional. Una de las mayores limitantes a nuestro crecimiento es el bajo porcentaje del ingreso que se ahorra, inferior a muchísimas naciones con niveles de ingreso por habitante similares al nuestro. La ley de Protección al Trabajador vino a aumentar nuestro escuálido ahorro con impresionantes resultados. (La Reforma Social de Nuestro Tiempo en WWW.rodriguez.cr) Si se aprueban estas iniciativas las operadoras de pensiones para pagar los retiros deberían liquidar 138 mil millones de colones en este año, y de ese monto aproximadamente 97 mil millones son bonos del gobierno. Y en los cuatro años las cifras serían 266 mil millones de activos que se deben redimir o vender en el mercado secundario, de los cuales títulos del gobierno serían aproximadamente 186 mil millones. Esto bajaría su precio, aumentando el peso de los intereses sobre el déficit fiscal, e incluso podría por la fragilidad fiscal provocar un contagio financiero. El gobierno está pidiendo autorización de emitir bonos de deuda externa. Si se dan estas reformas, con ese nuevo endeudamiento externo deberá el gobierno sustituir los bonos que liquidarán las operadoras de pensiones. Al final de cuentas se estarían emitiendo eurobonos para facilitar recursos a quienes ponen en riesgo su bienestar en la vejez. Espero que el BCCR, CONASSIF, SUPEN y el Ministerio de Hacienda alerten sobre estos costos al gobierno y a la Asamblea Legislativa.

¿Será posible que las autoridades del Ejecutivo y las señoras y los señores diputados quieran agravar de esta manera la precaria situación fiscal, fuertemente debilitada por los resultados de 2019 y la perdida de calificación de nuestra deuda externa?

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

BCR Pensiones acreditada como una organización Carbono Neutralidad

Stephanie Hernandez Obando

Tags:

carbono

reduccion

ayuda

neutral

ambiental

emisiones

4 Comments

74 Views

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

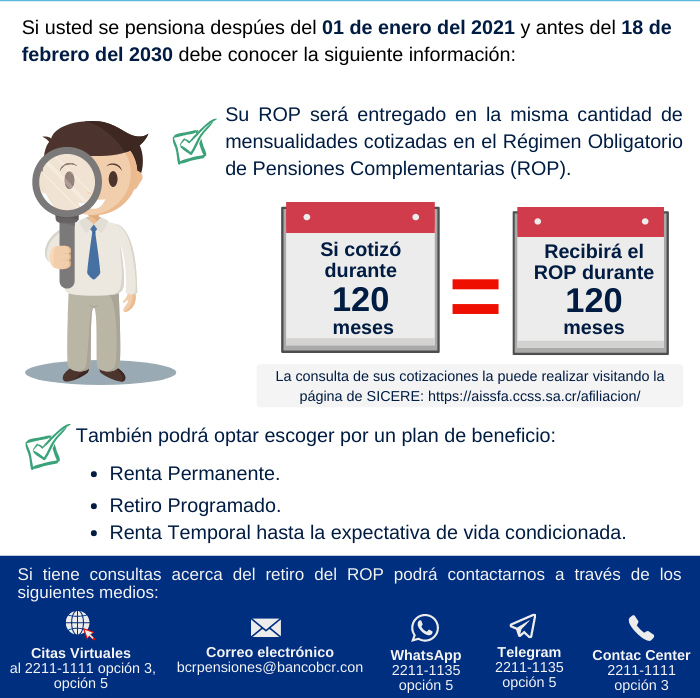

Todo lo que debe saber sobre el retiro del ROPA continuación, detallamos el cambio realizado en la forma de retiro del ROP que regirá a partir del 01/02/2020

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Lo que debes conocer sobre Aguas Residuales

Stephanie Hernandez Obando

Tags:

bandera_azul

opc

aguas_residuales

compromiso_ambiental

4 Comments

68 Views

¡Conoce más acerca de las Aguas Residuales ingresando aquí! |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

BCR Pensiones crea Eco-bloquesEn caso de que no pueda visualizar el video: CLIC AQUÍ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¿Siente usted que tarda mucho el pago de su quinquenio?

¿Siente usted que tarda mucho el pago de su quinquenio?

Si es así es importante que conozca que cuando gestione su solicitud de retiro por quinquenio la normativa vigente exige que el pago del mismo se realice una vez finalizado el mes de cumplimiento de su quinquenio, no en la fecha de cumplimiento propiamente.

En palabras más sencillas, si usted gestiona su solicitud en el mes de enero pero la fecha de cumplimiento de su quinquenio corresponde en el mes de febrero se debe esperar a que finalice febrero, para dar por cumplido el requisito de retiro. Así las cosas, en los primeros días hábiles del mes de marzo se estaría efectuando el pago.

Si usted no conoce la fecha en la que le corresponde la entrega del quinquenio puede llamarnos al 2211-1111 opción 3 o bien escribirnos al correo electrónico bcrpensiones@bancobcr.com.

Realice usted mismo el trámite de retiro utilizando nuestros medios transaccionales:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Conociendo el Fondo de Capitalización Individual (FCL)... Generalidades

Stephanie Hernandez Obando

Tags:

conocimiento

pensiones

requisitos

operadora

retirofcl

de

bcrpensiones

3 Comments

175 Views

El FCL es un fondo creado con la finalidad de proteger al trabajador ante el caso de ruptura laboral y de fortalecer los recursos acumulados para su futura pensión. Se compone del aporte mensual del 3% del salario reportado al trabajador, lo aporta el patrono en su totalidad, pues forma parte de su derecho de cesantía. El trabajador tiene la opción de retirarlo en las siguientes condiciones:

1. Se interrumpe la relación laboral con un patrono por renuncia o despido. En este caso debe presentar una carta de despido donde se indique la fecha a partir de la cual ya no labora para la empresa, con la firma y nombre del puesto de la persona que suscribe la carta. Si el retiro es por renuncia es importante que la carta cuente con el acuse de recibido de la empresa, con una fecha clara de la misma, o se presente una nota emitida por el patrono donde se acepta la renuncia e indicando a partir de qué fecha. En el caso de renuncias que indiquen preaviso, el trámite se podrá realizar una vez concluido el periodo de preaviso.

Si el afiliado no cuenta con los documentos indicados BCR Pensiones puede ayudarle con la gestión, por lo cual el afiliado debe indicarnos un número de teléfono fijo del patrono que desea retirar, donde podamos confirmar la fecha de salida de la empresa.

2. Se cumple una relación continúa de trabajo con un mismo patrono por 5 años consecutivos. (Quinquenio). En este caso BCR Pensiones puede constatar este cumplimiento en el Sistema SICERE y solamente en caso de duda se le solicitará alguna carta aclaratoria por parte del patrono, principalmente en casos donde el patrono haya reportado al trabajador en una fecha distinta a la que realmente el afiliado inició la relación laboral.

3. Pensión del afiliado. La sola presentación de la certificación de pensión, le permite acceder a los recursos del FCL.

4.Fallecimiento del afiliado. En este caso los beneficiarios del afiliado, deben realizar el trámite respectivo ante el Juzgado de Trabajo más cercano al lugar de residencia del fallecido, para que éste determine los beneficiarios y el porcentaje de beneficio que BCR Pensiones debe distribuir entre cada uno de éstos.

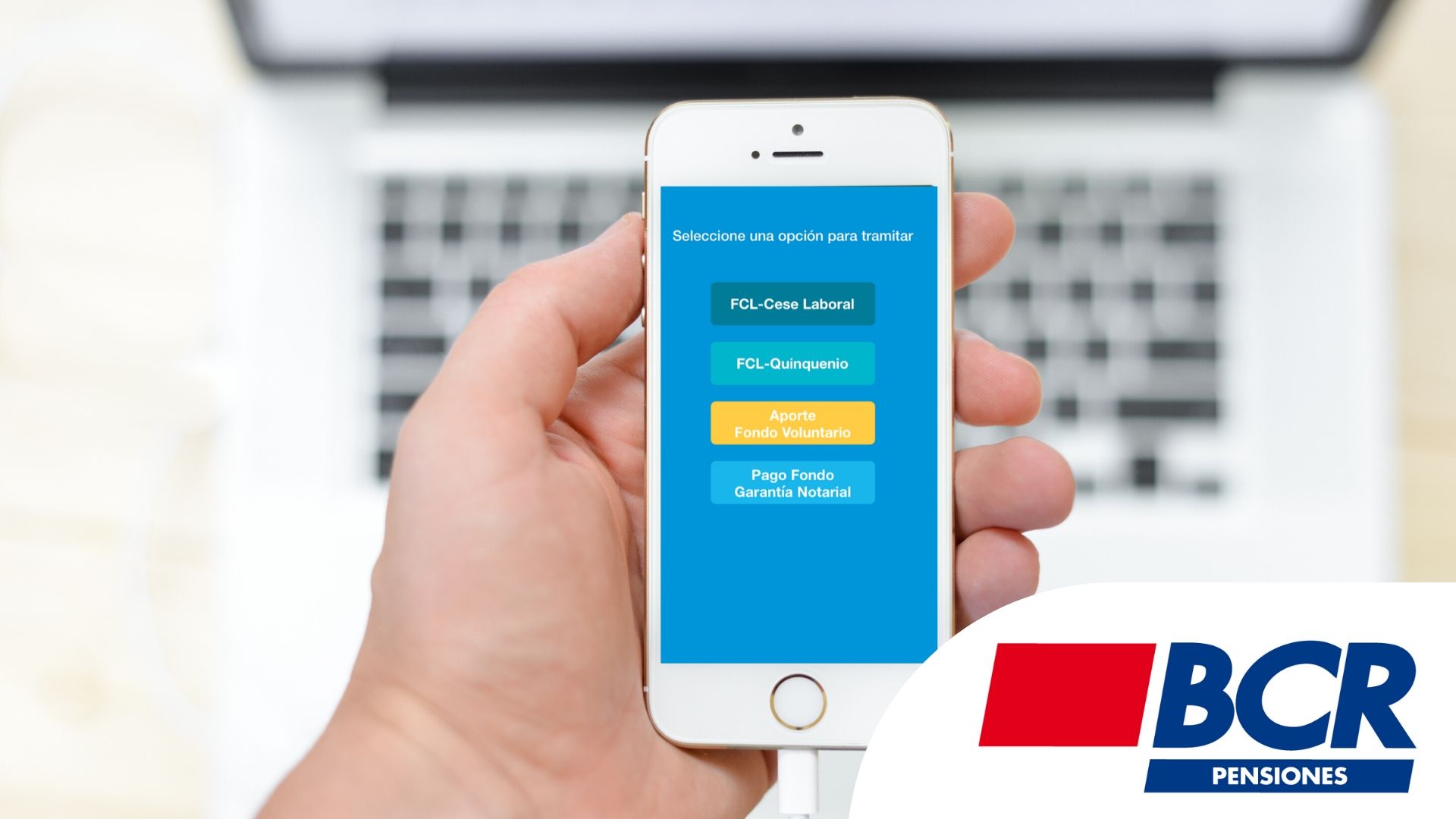

Adicionalmente para realizar el retiro del FCL por rompimiento laboral o por quinquenio (laborar 5 años de forma continua con el mismo patrono) los afiliados pueden realizar la gestión de retiro ingresando a nuestra App BCR Pensiones o por medio del sitio web bancobcr.com |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¡Afiliarse a BCR Pensiones ahora es más fácil !

Stephanie Hernandez Obando

Tags:

afiliacion

sicere

autoregistro

ccss

bcrpensiones

fondosobligatorios

5 Comments

127 Views

¡ Afiliarse a BCR Pensiones ahora es más fácil !

Desde la Oficina Virtual CCSS podrá realizar la afiliación a BCR Pensiones Ingrese a: https://aissfa.ccss.sa.cr/afiliacion/ Este método es fácil, rápido y sencillo úselo y recomiende a sus clientes...

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Impacto de los Gases Refrigerantes¡Impacto de los Gases Refrigerantes en el medio ambiente! En caso de no poder ver el video: Clic aquí

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

BCR Pensiones rumbo a la Carbono Neutralidad

BCR Pensiones rumbo a la carbono neutralidad Nuestro compromiso por disminuir la huella ecológica...

En BCR Pensiones tomamos medidas de responsabilidad ambiental cuyo propósito han generado un impacto positivo a nivel empresarial y social:

¡Recuerde recomendar a los afiliados el uso de medios transaccionales y así contribuir con el medio ambiente, reduciendo el uso de papel!

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Trazando el camino hacia la digitalización

Stephanie Hernandez Obando

Tags:

transformandonos

sinfilas

digital

facil

bcrpensiones

cambio

3 Comments

134 Views

BCR Pensiones le informa que a partir del 1° de febrero 2021 los siguientes servicios deberán ser realizados por el cliente únicamente de forma digital:

Retiro del FCL:

Citas Virtuales: 2211-1111 opción 3 y después marque opción 5. Gestiones:

La documentación correspondiente a estos trámites se podrá canalizar a través de las oficinas comerciales. ¡Súmese a la transformación digital!

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Nuevo Servicio BCR Pensiones

El servicio está disponible desde este 23 de setiembre y para obtener la cita virtual, el afiliado debe ingresar a la página web www.bancobcr.com o llamar al 2211-1111, opción 3.

Mediante esta posibilidad se pueden realizar trámites como: asesoría en materia de pensiones, consultar o hacer trámites de retiro del ROPC, de Fondos Voluntarios y apertura del Fondo de Garantía Notarial.

“Esta novedosa modalidad de atención le permite a los afiliados realizar sus trámites de forma no presencial, pero atendidos con excelencia a través de nuestros ejecutivos expertos quienes mediante una video llamada, le brindarán la atención que requieran”, afirmó Mauricio Rojas Díaz, gerente general de BCR Pensiones.

Para los trámites que, por las leyes o disposiciones reglamentarias, requieren estrictamente presencia física también se puede solicitar cita a través de los mismos canales.

Las gestiones del retiro del Fondo de Capitalización Laboral (FCL), se continuarán realizando por las opciones con las que el BCR Pensiones ya cuenta: · Autogestión del retiro en el sitio Web informativo, (no requiere logueo). · Aplicación móvil BCR Pensiones. · Sitio web transaccional www.bancobcr.com

Esta nueva forma de atención, se une a los demás canales que ofrece BCR Pensiones de forma no presencial como lo son el App BCR Pensiones, oficina virtual, correo electrónico bcrpensiones@bancobcr.com, WhatsApp 2211-1135 y BCR Pensiones Chat.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Iniciamos "Impulsando Campeones"

Stephanie Hernandez Obando

Tags:

servicio

impulsandocampeones

bcrpensiones

ejecutivos

3 Comments

271 Views

Iniciamos proyecto " Impulsando Campeones"

Este es un proyecto liderado por BCR Pensiones cuyo objetivo se enfoca en mejorar el servicio a las Oficinas Comerciales al brindar un acompañamiento a los colaboradores con la finalidad de incentivar y agilizar el traslado de clientes hacia BCR Pensiones. Además, de brindar las herramientas necesarias para reforzar las generalidades sobre el tema de pensiones complementarias mediante capacitaciones.

A partir de ahora, BCR Pensiones asignó a cuatro ejecutivos que estarán atendiendo con un servicio personalizado a las oficinas de las Gerencias Regionales asignadas.

Los colaboradores del BCR podrán contactar a cada ejecutivo al teléfono celular asignado y a su correo electrónico. Adicionalmente, se mantiene la atención mediante la siguiente dirección electrónica: opcservicioalcliente@bancobcr.com.

Este nuevo servicio viene a sustituir la atención brindada en la extensión 12470, la cual quedará inhabilitada a partir del próximo 31 de marzo del 2020.

Adicionalmente les indicamos los sectores atendidos por cada ejecutivo:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Distribución de utilidades periodo 2025

Distribución de utilidades periodo 2025 Un beneficio adicional para nuestros afiliados… Este año distribuimos más de 1 000 millones de colones correspondiente al 50% de las utilidades del período 2025. Esta distribución beneficia a más de 316 000 afiliados al Régimen Obligatorio de Pensiones Complementarias (ROPC) en BCR Pensiones. Según dispone el artículo 49 de la Ley de Protección del Trabajador, las operadoras de capital público deben distribuir el 50% de sus utilidades netas, entre sus afiliados al Régimen Obligatorio de Pensiones Complementarias.

Tome en cuenta la siguiente información:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

BCR Pensiones obtiene Galardón del Programa Bandera Azul EcológicaPor segundo año consecutivo BCR Pensiones es Bandera Azul Ecológica

La Comisión Nacional del Programa Bandera Azul Ecológica (CNPBAE) otorgó a BCR Pensiones el Galardón de Bandera Azul Ecológica, con una nota de 100, seis estrellas blancas, estrella plateada y adicionalmente este año sumamos una estrella verde.

¡Pequeñas acciones producen grandes cambios! |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

BCR Pensiones recibe Galardón de Bandera Azul Ecológica

Stephanie Hernandez Obando

Tags:

bandera_azul_ecológica

huella_ambiental

cuidado_ambiente

bcr_pensiones

115 Views

Foto: Comisión Bandera Azul Ecológica de BCR Pensiones BCR Pensiones obtiene el galardón del Programa Bandera Azul Ecológica (PBAE), con una calificación del 100% equivalente a seis estrellas blancas y estrella plateada, correspondiente al período 2022.

Para conocer más sobre este reconocimiento ingrese aquí.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Entrevista sobre compostaje¡Conozca la iniciativa de una compañera y su familia en ayudar el medio ambiente a través del compostaje! En caso de que no pueda visualizar el video: CLIC AQUÍ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¡Aprenda más sobre su FCL

Próximamente corresponde a las operadoras de pensiones la entrega del 4° quinquenio masivo, el cual recibe este nombre porque existe un grupo de trabajadores que laboran con un mismo patrono desde marzo del 2001, fecha en la cual se aprobó la Ley de Protección al Trabajador.

Este tipo de retiro es un derecho otorgado por la Ley de Protección al Trabajador, mediante el cual afiliado puede hacer uso de los recursos acumulados en su FCL cada cinco años, siempre que el trabajador se haya mantenido en ese lapso con el mismo patrono de forma ininterrumpida.

La contabilización de esos cinco años de continuidad laboral inicia una vez que se realiza la primera acreditación de los recursos a la cuenta individual del afiliado, o sea cuando el patrono le reporta en la de CCSS.

La fecha aplicable para el derecho de quinquenio se completa una vez concluido el mes de cumplimiento; por ejemplo, si usted cumple los 5 años de continuidad laboral en abril debe esperar que finalice el mes y en los primeros días del mes de mayo se estará realizando el pago correspondiente.

Lea también: Mitos acerca del retiro del Fondo de Capitalización Laboral (FCL)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¡Un regalo para toda la vida!

¡Regale a sus seres queridos un fondo voluntario!

Este es un buen momento para regalar a sus seres queridos la posibilidad de asegurarles un mejor futuro obsequiando un fondo voluntario.

Les invitamos a dar clic aquí y conocer más sobre los requisitos para realizar la apertura.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Preguntas y Respuestas - Ley 9906 y sus modificaciones al ROP

A continuación les invitamos a ver la segunda parte del video retiro del ROP en el cual aclaramos algunas de las preguntas frecuentes sobre las formas de retiro, según lo indicado por la Ley N°9906.

En caso de que no pueda visualizar el video de CLIC AQUÍ El enlace le llevará a autenticarse en la plataforma Microsoft Office 365 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Invite a los afiliados a realizar los trámites en línea

¡En BCR Pensiones cuidamos la salud de nuestros colaboradores y afiliados!

Por esa razón le invitamos a promover y utilizar nuestras plataformas tecnológicas para realizar trámites o consultas sin salir de casa.

Medios para trámites:

Medios de consulta:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¿Qué tipo de trámite se puede realizar a través del App de BCR Pensiones?

¿Qué trámites se pueden realizar a través del App Móvil de BCR Pensiones?

Nuestros afiliados pueden realizar diversos trámites a través de nuestra App Móvil:

Consulta de saldo Estado de cuenta

Mis datos personales Beneficiarios

FCL - Cese Laboral FCL-Retiro de Quinquenio Aporte al Fondo Voluntario Pago Fondo de Garantía Notarial

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¡Nuevo número de Whatsapp!

Porque todos Somos Uno nos hemos integrado al Whatsapp Empesarial del BCR 2211-1135, lo anterior con el propósito de brindar un mejor servicio a través de una plataforma tecnológica más robusta que nos permitirá mayor acercamiento a los clientes.

Es importante que tomen en cuenta que este servicio estará funcionando a partir del 01 de junio. El número 8522-7672 continuará activo con una respuesta automática que le indicará al cliente que debe escribir al nuevo número.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Afiliados podrán gestionar el retiro de su FCL de forma más rápida

BCR Pensiones gestionó a la fecha, el pago de 6,488 solicitudes de retiro del FCL relacionadas con: despido, renuncia, suspensión de contrato, reducción de jornada laboral y por continuidad laboral, lo que representa un monto total ₡1, 262, 347,441.00, el cual se ha puesto a disposición de sus afiliados afectados a raíz del COVID-19. Cuadro resumen:

“Conscientes de alta demanda que ha tenido BCR Pensiones por parte de sus afiliados afectados por la situación del COVID-19 y del trasfondo social que ésta encierra; y con el propósito de facilitar y dar mayor agilidad al trámite de retiro del FCL, a partir de hoy se ofrece nuevo servicio de autogestión que lo afiliados pueden acceder a través del sitio informativo de BCR Pensiones” afirmó Mauricio Rojas Diaz, Gerente General de BCR Pensiones.

A este nuevo canal de autogestión se accede ingresando al enlace https://web.bancobcr.com/BCRPensiones

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

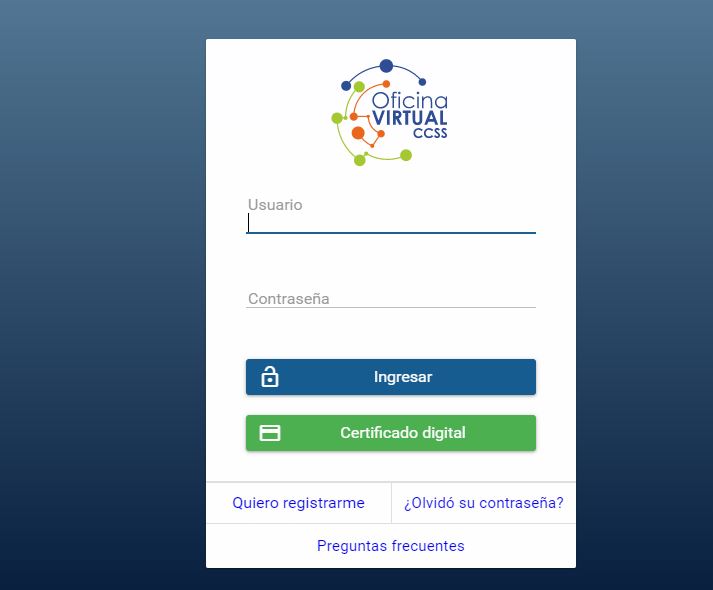

MANUALES - ¿Cómo guiar a un cliente si desea afiliarse a BCR Pensiones?

En BCR Pensiones contamos con guías que le permitirán a los clientes afiliarse de forma rápida y sencilla por medio de la Oficina Virtual del SICERE.

Descargue nuestros manuales de afiliación:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

En atención a la presencia del COVID-19 en Costa Rica

Ante las medidas tomadas por el Gobierno de Costa Rica referente a la presencia del COVID-19, BCR Pensiones le invita a seguir todas las medidas y protocolos establecidos por el Ministerio de Salud.

Como apoyo a lo antes mencionado BCR Pensiones pone a su disposición la variedad de medios electrónicos que ha desarrollado para que usted pueda realizar sus trámites o consultas desde cualquier lugar disfrutando de su tiempo, haciendo lo que más le gusta y sobre todo sin exponerse al contagio.

Para consultas puede contactarnos al:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Conozca su ejecutivo BCR Pensiones

Le recordamos que cada oficina cuenta con un ejecutivo asignado que le estará brindando soporte acerca de todas las consultas relacionadas a la Operadora de Pensiones. Este nuevo servicio viene a sustituir la atención brindada en la extensión 12470, la cual quedará inhabilitada a partir del próximo 31 de marzo de 2020.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Lista de afiliados fallecidos

Stephanie Hernandez Obando

Tags:

paginaweb

informacion

consulte

bcrpensiones

listadefallecidos

198 Views

Les invitamos a mantenerse informados sobre la lista de fallecidos que ha sido publicada en nuestro sitio web: https://web.bancobcr.com/BCRPensiones/

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¡Afiliados a BCR Pensiones con mayor saldo en su ROPC!

Stephanie Hernandez Obando

Tags:

operadorasdepensiones

ropc

beneficios

2020

afiliados

bcrpensiones

utilidades

259 Views

La Operadora de Pensiones del Banco de Costa Rica distribuyó entre sus afiliados el día de hoy, la suma de ₡1.107 millones, correspondiente al 50% de sus utilidades para el periodo 2019. Este saldo realizado a cada afiliado en su Fondo del Régimen Obligatorio de Pensiones Complementarias (ROPC), beneficia a 308.716 beneficiarios.

Cada afiliado a BCR Pensiones podrá ver reflejado este aporte, en su estado de cuenta del Fondo del Régimen Obligatorio de Pensiones Complementarias (ROP) correspondiente al mes de marzo, como un ingreso por distribución de utilidades. El monto acreditado a cada afiliado es proporcional al saldo que mantiene con la operadora y el promedio ronda los ₡3.586,00.

“El incremento para los trabajadores adscritos a esta operadora, se obtiene gracias a la excelente gestión y la eficiencia de los procesos que realizamos en BCR Pensiones y representa un incremento cercano al 20%, respecto de las utilidades distribuidas en año anterior” aseveró, Mauricio Rojas, Gerente General de BCR Pensiones.

Este beneficio solamente lo gozan aquellos afiliados que forman parte de las carteras de clientes de las operadoras de pensiones de orden público según lo indicado en el artículo 49 de la Ley de Protección al Trabajador.

“Gracias al compromiso por administrar los gastos de gestión manera responsable y las inversiones en tecnología, es que BCR Pensiones ha logrado una mayor eficiencia de sus procesos, lo que se traduce en mejores resultados en beneficio de sus afiliados”, concluyó Rojas.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

La República: Ahorro de pensiones sigue sin interesar a los ticos.En diez años, el régimen jubilatorio de la Caja será insostenible Ahorro de pensiones sigue sin interesar a los ticosEducación financiera es fundamental para evitar desastre social en el futuro, advierten expertos Ronny Gudiño rgudino@larepublica.net | Miércoles 04 marzo, 2020  "Las personas tienen una expectativa de pensión, y con una pensión voluntaria es mucho más probable que la alcancen, porque si desde el principio de su vida laboral ahorran, la probabilidad de vivir bien a los 85 es muy alta”, dijo Álvaro Ramos, superintendente de Pensiones, para invitar al tico a pensar en su futuro. Archivo/La República

Las dificultades económicas y el desinterés son los responsables de que la mayoría de los costarricenses no ahorre para su pensión, sin importar que el régimen de Invalidez, Vejez y Muerte de la Caja será insostenible para el 2030.

En estos momentos, solo el 7,3% de los trabajadores tiene una pensión voluntaria, lo que equivale a 161 mil personas.

El problema social para el país se agravaría si se considera que la población adulta mayor dará un salto importante para el 2050, cuando haya más de 1,2 millones de personas en este grupo etario, mientras que la población en edad de trabajar dejó de crecer a partir del 2000, según el Centro Centroamericano de Población de la Universidad de Costa Rica (CCP-UCR), con base en datos el INEC.

Para mediados de siglo, los menores de 20 años apenas serán 1,5 millones y se estima que para el 2060 apenas serán un millón.

“El país enfrenta un acelerado proceso de envejecimiento; lo que a Francia le tomó 100 años, a nosotros 20”, expresó Pamela Jiménez, del Centro de Población de la UCR.

En cuanto al sistema de pensiones de la Caja, para el 2030 habrá una insuficiencia de los “aportes más intereses de la reserva”; así como para el 2037 se dará un agotamiento total de la reserva, como parte de sus estimaciones. Esto significa que no habrá suficientes personas en edad de trabajar para sostener el régimen de IVM de la Caja.

EDADES Para el 2050 la población adulta mayor de Costa Rica será de 1,2 millones de personas, siendo uno de los grupos etarios con mayor crecimiento (datos del Instituto Nacional de Estadísticas y Censos en miles redondeados; a partir de 2020 son proyecciones).

AFILIADOS VOLUNTARIOS Al cierre del 2019, 161 mil personas estaban afiliadas a un régimen voluntario de pensiones; un crecimiento de apenas 16 mil personas en cuestión de cuatro años (datos de la Superintendencia de Pensiones a diciembre de cada año redondeado en miles).

Las consecuencias del desinterés de los trabajadores para ahorrar son varias; una de ellas es que las pensiones que pagan los regímenes públicos van a ir decreciendo en el tiempo conforme vayan empeorando su situación financiera, por lo que quienes reciben una pensión superior a la mínima, experimentarán en el futuro una disminución considerable de los ingresos durante el retiro.

“Los productos de pensiones voluntarios están destinados para ese grupo de gente que le puede preocupar recibir un monto de pensión muy bajo en relación con su salario. En la medida en que las personas no hagan esa previsión (recibir un menor ingreso en la vejez) se les obligaría trabajar más tiempo o reducir su nivel de vida de manera significativa”, explicó Édgar Robles, economista.

Mientras tanto, el Estado evalúa varias opciones que incluyen aumentar la edad de retiro y la cotización; sin embargo, a la fecha no se han tomado decisiones para darle sostenibilidad al régimen.

Y es que allí se genera un círculo vicioso, pues muchos deciden no cotizar en ningún régimen, ante la creencia de que cualquiera de ellos está en peligro, pero, al mismo tiempo, estos se ven afectados porque menos personas ingresan a cotizar.

Lea más: Miguel Ángel Rodríguez: “Seguridad social está en riesgo”

Así como esa misma mentalidad ocasiona que muchos tengan altos niveles de endeudamiento y de morosidad, por lo que su atención se centra en sobrellevar esos compromisos, sin posibilidad de sentarse a pensar en su futuro; no obstante, la preferencia por consumir en el presente es habitual.

“Los países en los que hay mucho ahorro personal es porque históricamente tuvieron red social débil y la gente se veía obligada a ahorrar para su vejez; lógicamente, acá que sí tenemos red social, se ve menos indispensable el ahorro”, mencionó Álvaro Ramos, superintendente de Pensiones.

O bien, en muchos casos, por más que exista el deseo de ahorrar, los ingresos apenas bastan para cumplir con las necesidades de consumo.

DESPREOCUPADOS Los menores de 31 años que cuentan con un seguro voluntario prácticamente no se incrementan en los últimos años (datos de afiliados según edad de la Superintendencia de Pensiones a diciembre de cada año redondeado en miles).

¿CÓMO CAMBIAR LA TENDENCIA? La pensión es un tema que preocupa a los especialistas. PAMELA JIMÉNEZ Economista

Un pilar es fomentar el ahorro para la vejez; se deben revisar estos regímenes, analizar si son mecanismos o instrumentos lo suficientemente atractivos para incentivar el ahorro. ÁLVARO RAMOS Superintendente

Es la parte difícil; la educación financiera es clave, especialmente si el MEP se involucra. ÉDGAR ROBLES Economista

Una opción es diseñar programas de ahorro voluntario basados en el consumo; los comercios acreditan cuotas cuando las personas compran, ya sea porque les dan un descuento que se acredita en la cuenta de pensiones, o se aplica un redondeo al valor de la compra, y en lugar del vuelto se lo acreditan al fondo de pensiones.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Popular Pensiones distribuyó entre sus afiliados el monto más alto en 16 añosPopular Pensiones distribuyó entre sus afiliados el monto más alto en 16 añosRonny Gudiño rgudino@larepublica.net | Lunes 02 marzo, 2020 10:55 am

"La estrategia de una adecuada eficiencia operativa nos permite generar estos excelentes resultados”, dijo Roger Porras, gerente general de Popular Pensiones. Archivo/La República

Al distribuir utilidades por más de ¢3,3 mil millones entre sus afiliados, Popular Pensiones repartió el año pasado el monto más alto en 16 años.

Lea más: Régimen de pensiones del Magisterio alcanzó los ¢3 billones

Esa cifra corresponde al 50% de las utilidades obtenidas durante el 2019.

El pasado 27 de febrero, se depositaron en las cuentas individuales de los afiliados al Régimen Obligatorio de Pensiones Complementarias los recursos en forma proporcional al saldo de la cuenta individual de cada uno.

El monto depositado a cada afiliado oscila entre ₡0.01 y ₡483 mil.

Lea más: Enero 2020 arrancará con aumento en aportes al régimen IVM

“Nuestra mayor preocupación es lograr resultados positivos en favor de las personas afiliadas a Popular Pensiones. La estrategia de una adecuada eficiencia operativa nos permite generar estos excelentes resultados”, dijo Roger Porras, gerente general de Popular Pensiones.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Deducción de Aportes Fondos Voluntarios por medio de planilla

BCR Pensiones les informa a todos aquellos compañeros que cuenten con algún Fondo Voluntario cuyo aporte se realice mediante deducción de planilla, que los rebajos se estarán realizando de forma quincenal, de conformidad con el cambio en la periodicidad de pago que se está aplicando a la planilla.

Eso quiere decir que si anteriormente el aporte total era divido en cuatro pagos ahora solo se dividirá en dos, aplicando uno en cada quincena.

Lo anterior debido a las modificaciones realizadas en el pago salarial que regirán a partir del mes de abril a los colaboradores del Conglomerado BCR y no se requerirá para ello la suscripción de ningún documento adicional.

Cualquier consulta puede escribirnos a este correo o bien llamarnos al 2211-1111 opción 3.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¿Cuándo puede el afiliado retirar los recursos del ROPC?

¿Cuándo puede el afiliado retirar los recursos del ROPC?

La Ley de Protección al Trabajador define el ROPC como un complemento a la pensión y por lo tanto está destinado a ser un fondo que se retire como una modalidad de pensión adicional a la que le defina el régimen básico del IVM de la CCSS o su régimen sustituto.

Así las cosas, una vez el IVM o el Régimen Sustituto lo declare pensionado, puede realizar la gestión de retiro de ROPC con BCR Pensiones.

Documentos que debe presentar el afiliado:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¡Descubra todo lo que puede hacer desde nuestra App!

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Beneficios de los Fondos Voluntarios

Beneficios de los Fondos Voluntarios

El Fondo Voluntario de pensiones nace con la finalidad de ser una tercera pensión complementando la pensión del Régimen Básico (IVM), de los Regímenes Sustitutos (Poder Judicial, Magisterio Nacional, Bomberos, Dirección Nacional de Pensiones) y el Régimen Obligatorio de Pensiones Complementarias (ROPC); este Fondo busca que la persona pueda sostener la calidad de vida obtenida en la etapa laboral y hacer frente a sus nuevas necesidades asociadas a la etapa de jubilación.

En BCR Pensiones nos ajustamos a su presupuesto mensual, es por esa razón, que le brindamos la opción de realizar aportes desde un mínimo de ¢5000 o $10 mensuales.

El plan consiste en realizar al menos 66 aportes ordinarios mensuales, que de realizarse puntualmente mes a mes y de manera ininterrumpida equivale a un plazo de 5 años y 6 meses, mismo que empezará a regir a partir de la fecha del primer aporte realizado al fondo.

Este fondo cuenta con los siguientes beneficios:

Conozca más información en nuestro sitio web. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

BCR Pensiones con nuevo servicio de autogestión para la actualización de datos personales y de beneficiariosBCR Pensiones con nuevo sistema de autogestión para la actualización de datos personales y de beneficiarios.

Desde el 29 de enero del presente año se encuentra disponible en nuestro sitio web este nuevo servicio que le permite a todos nuestros afiliados actualizar sus datos personales y los de sus beneficiarios de forma rápida y segura.

Conozca el paso a paso de cómo utilizar este servicio:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

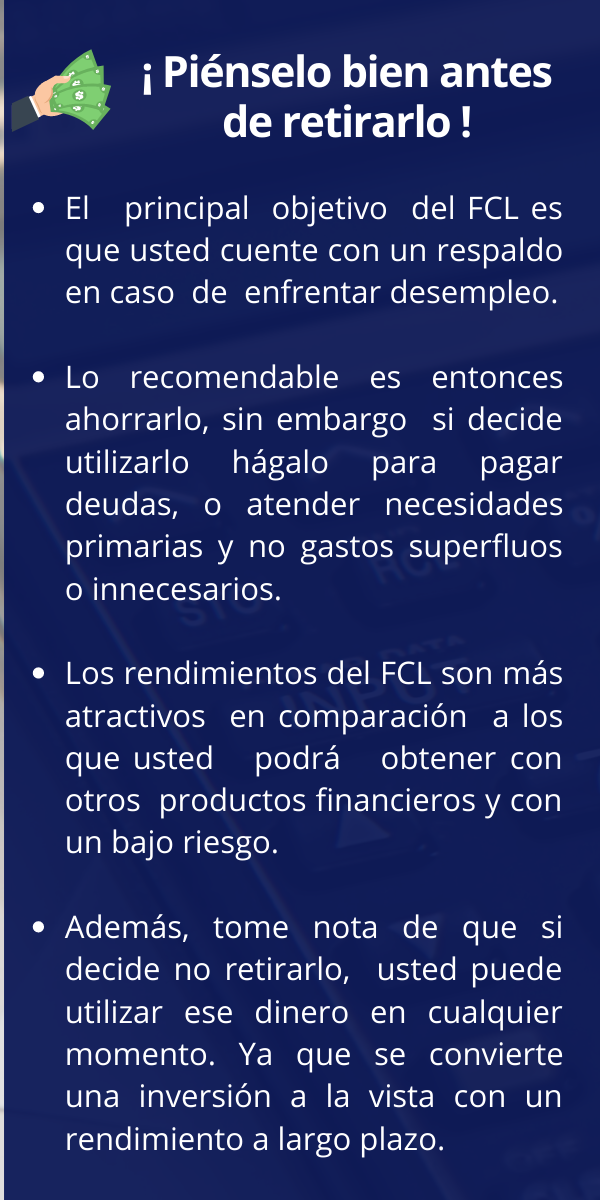

BCR Operadora de Pensiones brinda consejos respecto al retiro masivo de FCL 2026

BCR Operadora de Pensiones brinda consejos respecto al retiro masivo de FCL 2026

Este 2026 se cumplen 25 años de la entrada en vigor de la Ley de Protección al Trabajador, ley 7983. Dentro de sus disposiciones se estableció que los fondos acumulados en el Fondo de Capitalización Laboral (FCL) se entregarían cada cinco años, siempre y cuando:

El quinquenio de este año se cumple en marzo próximo, por lo que BCR Pensiones ofrece los siguientes consejos respecto a esta gestión:

Ventajas de no retirar el FCL:

Otros aspectos relevantes:

Para consultas sobre este tema o cualquier otra relacionado, BCR Operadora de Pensiones pone a disposición:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¡Seguimos contribuyendo con el ambiente!

La Comisión Nacional del Programa Bandera Azul Ecológica (CNPBAE) determinó que los esfuerzos implementados por nuestra organización, para reducir sus impactos ambientales, han dado excelentes resultados, lo que nos permite obtener el galardón con una nota de 100, seis estrellas blancas, una estrella plateada y una estrella verde.

Felicitamos a la Comisión de Bandera Azul Ecológica de nuestra OPC por el excelente trabajo realizado y a todos los que de distinta forma apoyan el desarrollo de este proyecto.

¡Comprometidos con el cuidado del medio ambiente! |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¿Sus datos personales y los de sus beneficiarios se encuentran actualizados?

¿Sus datos personales y los de sus beneficiarios se encuentran actualizados? Es importante que verifique si sus datos personales y los de sus beneficiarios se encuentran registrados de forma correcta, ya que esto nos permite mantenerle informado sobre sus fondos de pensiones, además, recuerde que la actualización a tiempo de sus beneficiarios evita largos procesos para los interesados.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Cambios en el ROP- Implementación de los Fondos Generacionales

Recuerde que los Fondos Generacionales se dividirán en cuatro fondos y los afiliados serán asignados según su fecha de nacimiento. Recuerde que los Fondos Generacionales se dividirán en cuatro fondos y los afiliados serán asignados según su fecha de nacimiento.

Todos nuestros afiliados seguirán recibiendo el estado de cuenta con normalidad.

La comisión se mantiene bajo el mismo concepto de administración de los recursos de 0,35% sobre saldo administrado y será la misma para todos los fondos generacionales.

A través de nuestro sitio web para obtener más información de este cambio. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

BCR Pensiones en el Programa Bandera Azul Ecológica (PBAE)¿Qué actividades realizó BCR Pensiones para obtener las diferentes estrellas del Programa Bandera Azul Ecológica (PBAE)?

Seis Estrellas Blancas:

Estrella Plateada - Asociada a Ecoins:

Estrella Verde – Asociada a Hogares Sostenibles:

¡Con pequeñas acciones producimos grandes cambios!

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¡Vive la vida!La vida no se basa en lo que tenemos sino en lo mucho que la disfrutamos. Video tomado de YouTube y realizado por Fabien Weibel.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Seguimos siendo una Organización Carbono Neutralidad

Stephanie Hernandez Obando

Tags:

organizacion

ambiental

responsabilidad

social

carbono

opc

65 Views

Por segundo año consecutivo mantenemos el reconocimiento como una organización Carbono Neutral

Comprometidos con buenas prácticas para el desarrollo sostenible, compensando nuestras emisiones, cuidando su futuro financiero y la conservación del medio ambiente para usted y las futuras generaciones.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

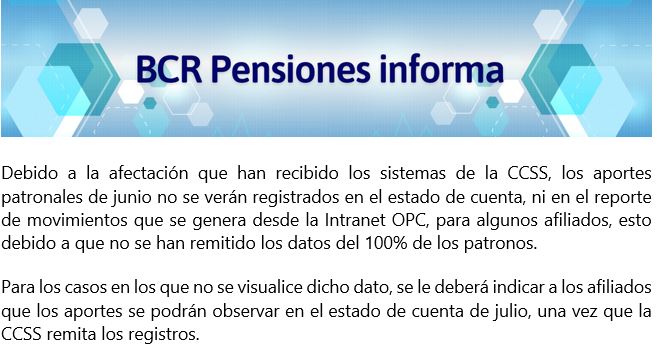

BCR Pensiones informaBCR Pensiones informa acerca de los aportes patronales correspondientes al mes de junio.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Conozca nuestra pizarra informativa

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Preguntas Frecuentes sobre proyecciones de pensión

A continuación, desarrollamos una serie de preguntas frecuentes que le permitirán conocer más acerca de los escenarios de pensión que serán parte del estado de cuenta de los Fondos Obligatorios y Fondos Voluntarios con corte al 31 de diciembre y que se enviarán en enero de cada año, esto según lo indica la SP-A-243-2021. Estas proyecciones representan un instrumento de educación financiera que le permitirá a nuestros afiliados conocer diferentes escenarios sobre su futura pensión complementaria y en función de estos, valorar sus decisiones sobre los aportes a lo largo del tiempo y formarse expectativas objetivas sobre su futuro al momento de su jubilación.

1. ¿En qué consisten el anexo en los estados de cuenta? Consiste en una proyección de los montos acumulados en las cuentas de los afiliados hasta la edad de jubilación (65 años) y por lo tanto, una proyección de la mensualidad de pensión que podría ser otorgada por los fondos complementarios (ROPC y Fondos Voluntarios).

2. ¿Todos los afiliados recibirán está información? Las proyecciones serán enviadas a todos los afiliados que cuenten con cinco años consecutivos de permanencia en el Régimen Obligatorio de Pensiones o Fondo Voluntario que le permitan a BCR Pensiones un insumo estadísticamente válido y suficiente para hacer las proyecciones con mayor objetividad. El adjunto con las proyecciones no aplica para los afiliados ya pensionados con BCR Pensiones.

3. ¿Los cálculos serán los mismos para todos los afiliados? La metodología de estas proyecciones toma en cuenta diferentes factores tales como: saldo acumulado, densidad de cotización, rendimientos históricos, crecimiento de salarios, edad de jubilación y edad del afiliado; esto quiere decir que cada proyección es diferente para cada afiliado ya que los factores mencionados anteriormente pueden diferir entre unos y otros.

4. ¿Recibiré estas proyecciones todos los meses? No, esta información se recibirá adjunta únicamente en el estado de cuenta con corte al 31 de diciembre que se distribuye en enero de cada año.

5. ¿Cómo puedo interpretar las diferencias entre un escenario y otro? Las proyecciones le presentarán 3 escenarios optimista, moderado y conservador. La diferencia entre ellos es el uso de diferentes supuestos para cada uno de los factores utilizados en la metodología de proyección, en función de los datos estadísticos históricos, utilizando para ello los percentiles 95 o 90 la media estadística y los percentiles 5 y 10 según corresponda. La edad tambien es un factor que hace diferencia entre cada escenario. Entre más joven es el afiliado mayor diferencia observará entre cada escenario, mientras entre más cerca se encuentre el afiliado a los 57 años en relación con las proyecciones de Fondos Voluntarios o los 65 años para el ROPC, más similires serán las cifras de cada escenario, esto debido a la cantidad de años que se proyectan y en consecuencia la estimación de mayor variabilidad de los datos.

6. ¿Además de las proyecciones existen más cambios en el estado de cuenta? Sí, a estos estados de cuenta se incorpora un resumen de rendimientos y comisiones por producto del último semestre.

7. ¿Todas las operadoras aplican la misma metodología? La Superintendencia de Pensiones en la la SP-A-243-2021 no define una metodología para estas proyecciones únicamente define los siguientes parámetros que pueden ser utilizados por todas las operadoras de pensiones: a. Saldo de cada afiliado. e. Edad de jubilación para el régimen básico, sin anticipo, o bien, 57 años tratándose del régimen voluntario de pensiones complementarias.

8. ¿Puedo comparar la metodología utilizada por otras operadoras de pensiones? Al no existir una metodología definida estás proyecciones no deben ser comparadas entre operadoras de pensiones ya que cada operadora puede definir parámetros distintos y adicionales a los que establece la SP-A-243-2021, lo cual hace que exista la posibilidad de que las metodologías sean distintas y por ello no puedan compararse

En caso de consultas pueden contactarnos al 2211-1111 opción 3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

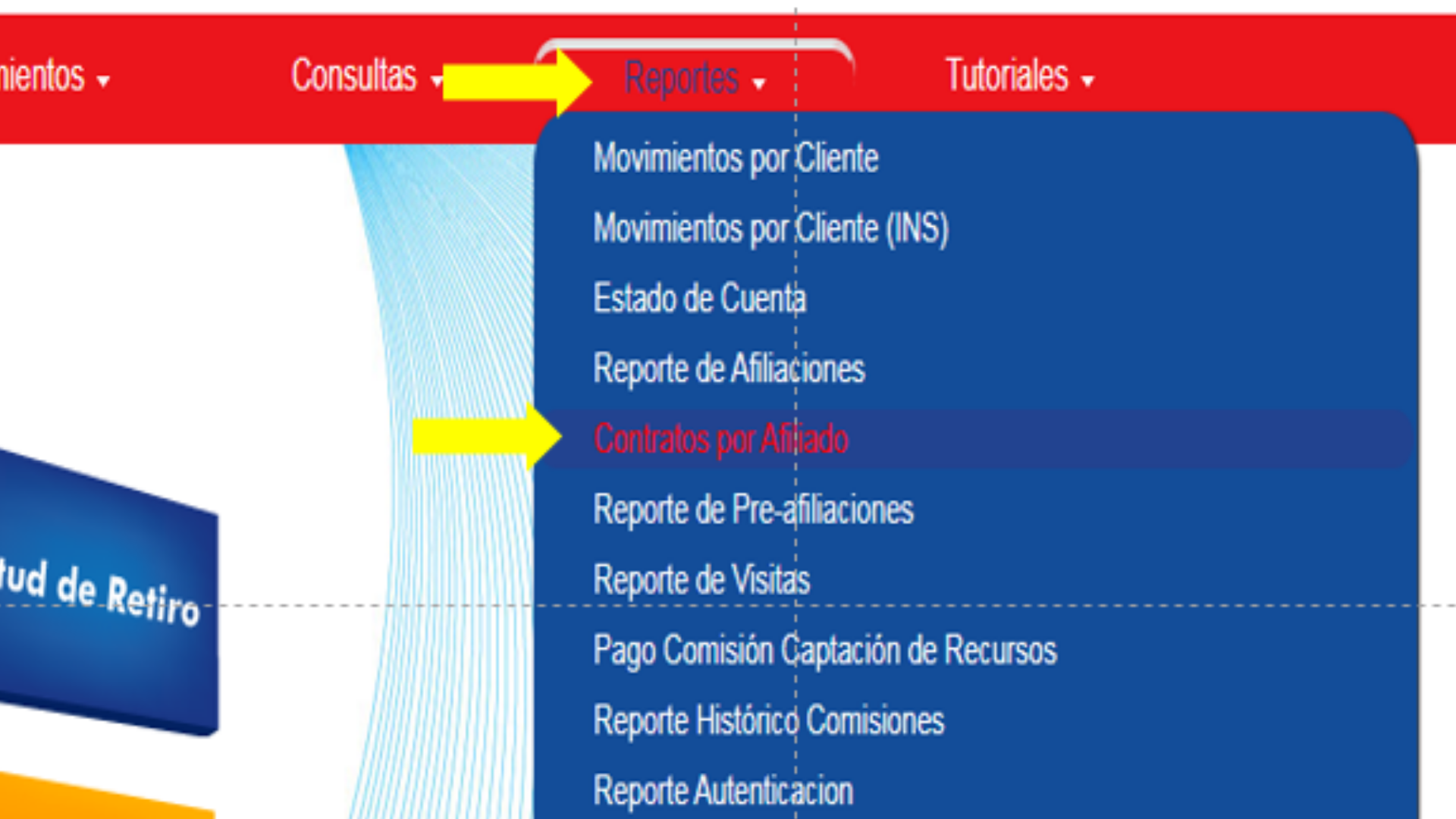

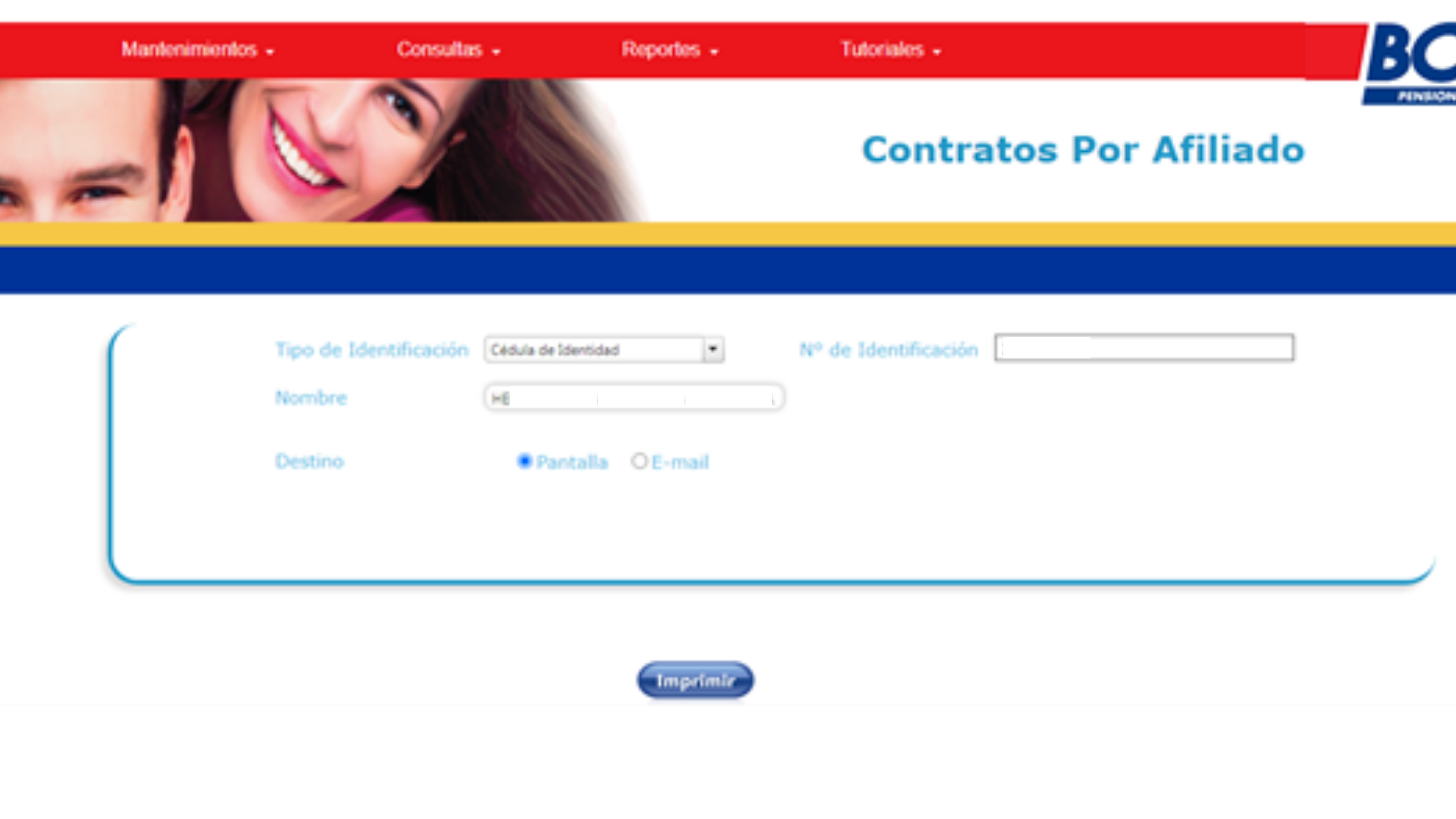

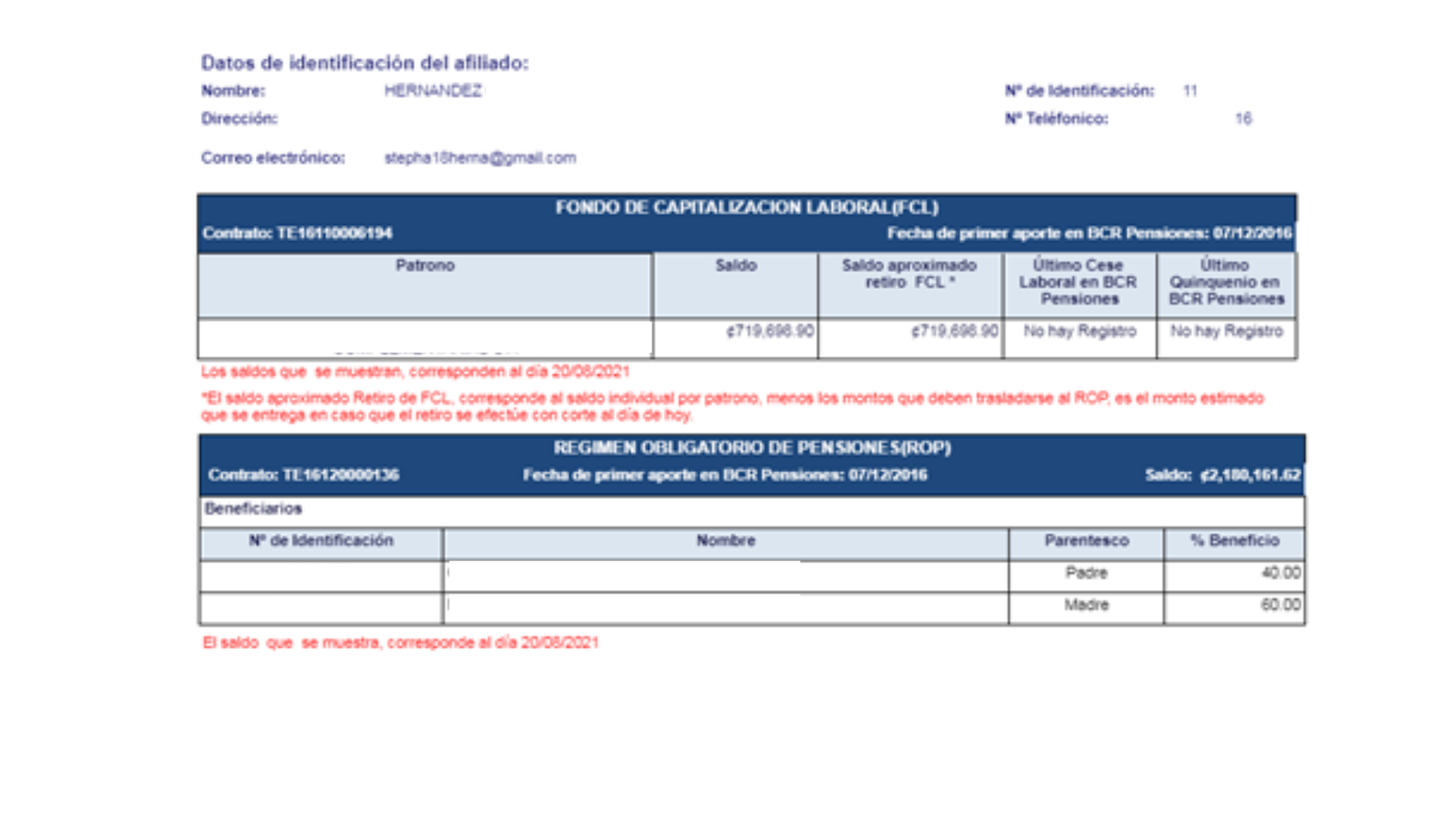

¿Cómo saber si un cliente está afiliado a BCR Pensiones?

Para saber si un cliente se encuentra afiliado a BCR Pensiones, lo primero que se debe hacer es realizar la consulta en la Intranet BCR Pensiones.

1. Seleccionar en el menú principal la opción que indica Reportes- Contratos por afiliado.

2. Digitar el número de cédula del afiliado, dar enter y clic en imprimir.

3. El sistema le mostrará los fondos que son admnistrados por BCR Pensiones.

Recuerde que si tiene dudas o el sistema presenta algún incoveniente puede contactarnos al 2211-1111 opción 3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Conozca más acerca del quinquenio masivo

Stephanie Hernandez Obando

Tags:

informados

bcr_pensiones

todo_bcr

masivo

quinquenio

fcl

281 Views

En el siguiente video, Marianela Vilchez Ramírez, Supervisora de Servicio al Cliente de BCR Pensiones comparte con ustedes información relevante sobre la entrega del 4° quinquenio masivo: En caso de que no pueda visualizar el video de CLIC AQUÍ El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

|