Si pulsa el botón se actualizará la página completa. El usuario podría ir a la región "Lista de entradas" para ver el nuevo contenido.)Lista de entradas

A continuación les mostramos el video explicativo sobre los cambios realizados para el retiro acelerado del ROP de acuerdo a lo indicado por la Ley para resguardar el derecho de los trabajadores a retirar los recursos de la pensión complementaria N°9906.

En caso de que no pueda visualizar el video de CLIC AQUÍ

El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

BCR Pensiones inició el depósito de las solicitudes de retiro del FCL, de acuerdo a los lineamientos emitidos por SUPEN para aquellos trabajadores que se vieron afectados por suspensión de contrato y reducción de jornada laboral con afectación de salario.

El primer proceso de pago inició el miércoles 8 de abril y el segundo se realizará el lunes 13 de abril en horas de la noche para las solicitudes recibidas del 6 al 10 de abril y que hayan cumplido con los requisitos establecidos.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

La Ley de Protección al Trabajador, además de crear el Régimen Obligatorio de Pensiones, incorporó también un Régimen Voluntario, donde usted puede elegir libremente cotizar a un fondo que le permita optimizar las condiciones de su pensión.

El principal objetivo es que este complemento voluntario le permita conservar su calidad de vida en su etapa de jubilación.

¿Quiénes pueden obtener un fondo voluntario?

Trabajadores asalariados

Trabajadores independientes

Menores de edad

¿Por qué debe adquirir un fondo voluntario?

En nuestra experiencia del día a día, podemos ver que la mayoría de las personas pensionadas reciben como monto de pensión entre un 30% y 50% del último salario reportado antes de pensionarse, y a la fecha por la madurez del Régimen Complementario éste podría sumar un máximo de un 20% adicional, en un escenario optimista. Por lo que queda aún una brecha mínima del 20% que si no toma las previsiones necesarias, su ingreso como pensionado va a disminuir considerablemente y no podrá mantener su estilo de vida actual. Esta es la principal razón por la todos deberíamos contar con un fondo de pensión voluntario.

Requisitos para la apertura:

Nacionales: cédula de identidad, comprobante de origen de fondos (orden patronal, Certificado de contador público autorizado (CPA) en caso de no ser asalariado).

Extranjeros: Cédula de residencia o pasaporte, orden patronal o carné de seguro social.

En el caso de débitos directos se requiere llenar la Autorización de Deducciones.

¿Cómo se retira un Fondo Voluntario?

En el caso de los contratos suscritos después de la entrada en vigencia de la Ley de Protección al Trabajador, el afiliado debe cumplir con los siguientes requisitos:

Haber cumplido 5 años y 6 meses de permanencia en el fondo luego de su primer aporte ordinario.

Haber realizado al menos 66 aportes ordinarios mensuales.

Haber cumplido 57 años de edad. Esto le exime del cumplimiento de los 66 aportes, y solamente deberá cumplir el tiempo mínimo de permanencia.

Si es menor a los 57 años de edad, deberá devolver al Estado los beneficios fiscales y cumplir con los requisitos de cantidad de aportes y tiempo mínimo de permanencia.

Encontrarse en estado de invalidez o enfermedad terminal calificado por la CCSS o la Comisión Calificadora del Régimen Básico al cual pertenece.

Ser pensionado del régimen básico de pensiones o sustituto.

La exoneración fiscal, existe para que el Fondo Voluntario se utilice como pensión complementaria al Régimen Básico y el Régimen Obligatorio, esa es la razón por la que si usted lo retira luego de los 66 meses de aportes ordinarios, pero sin haber cumplido 57 años de edad, debe reintegrar el beneficio. Por lo tanto, si al obtener un fondo voluntario sabe de antemano que va a retirarlo antes de los 57 años, le recomendamos no aplicar la exoneración al fondo.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Ante la comunicación recibida por el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) el pasado 26 de mayo, la cual dispuso suspender el traslado de los recursos de los afiliados (saldos) por el tiempo que dure la declaratoria de emergencia nacional, queremos aclarar lo siguiente:

La suspensión aplica únicamente para el traslado de los dineros acumulados por el cliente, por tanto, la afiliación de los clientes entre OPC se mantiene.

Cada vez que se realice una afiliación en plataforma de servicios, el cliente debe firmar el explicativo adjunto, en donde acepta bajo qué condiciones está ejerciendo el derecho de libre transferencia entre operadoras, según lo establecido en el artículo 10 de la Ley de Protección al Trabajador.

Una vez firmado el explicativo con puño y letra o bien, por medio de firma digital, este se debe escanear o enviar una fotografía con toda la claridad para utilizar como evidencia, a la dirección electrónica opcservicioalcliente@bancobcr.com

La decisión de esta suspensión se mantendrá vigente por todo el tiempo que dure la declaratoria de emergencia.

La Oficina Virtual del SICERE, aún mantiene a disposición de los clientes el traslado de Operadora de Pensiones por medio de AUTO REGISTRO.

Para el caso específico de los traslados efectuados desde el pasado 20 de mayo en adelante, no se ejecutó el traslado de dineros, lo cual quiere decir, que los saldos de los clientes se encuentran en la OPC de procedencia.

Si el cliente desea realizar algún trámite de retiro (obligatorio o voluntario), BCR Pensiones realizará la gestión, por lo cual es importante asegurarnos que el cliente esté afiliado con nuestra OPC, para ello podemos tomar en cuenta lo siguiente:

El cliente nos manifiesta que hace poco hizo el traslado de OPC.

Cuando consultamos el cliente y este nos aparece afiliado, pero no hay saldos o son saldos muy bajos.

En SICERE aparece afiliado a BCR Pensiones.

Consultamos en el reporte de movimientos y a) solo aparecen aportes recientes sin tener el movimiento de traslado, b) no aparecen aportes.

Si el cliente tiene poco saldo, igual se le realiza el retiro y se le indica que nosotros solicitaremos a la operadora anterior los recursos.

Solo cuando no haya saldos registrados, la solicitud de retiro se le debe hacer manual (se adjunta) y se debe remitir a la dirección electrónica opcservicioalcliente@bancobcr.com, con los requisitos correspondientes. Para los demás casos, la solicitud de retiro se debe realizar en la Intranet de OPC.

BCR Pensiones se encargará de hacer la gestión de solicitud de los recursos a la operadora anterior y ejecutaría el pago una vez que reciba los dineros y se compruebe el cumplimiento de requisitos según la normativa vigente. NO DEBEMOS ENVIAR AL CLIENTE A LA OPERADORA ORIGEN.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

A continuación, desarrollamos una serie de preguntas frecuentes que le permitirán conocer más acerca de los escenarios de pensión que serán parte del estado de cuenta de los Fondos Obligatorios y Fondos Voluntarios con corte al 31 de diciembre y que se enviarán en enero de cada año, esto según lo indica la SP-A-243-2021.

Estas proyecciones representan un instrumento de educación financiera que le permitirá a nuestros afiliados conocer diferentes escenarios sobre su futura pensión complementaria y en función de estos, valorar sus decisiones sobre los aportes a lo largo del tiempo y formarse expectativas objetivas sobre su futuro al momento de su jubilación.

1. ¿En qué consisten el anexo en los estados de cuenta?

Consiste en una proyección de los montos acumulados en las cuentas de los afiliados hasta la edad de jubilación (65 años) y por lo tanto, una proyección de la mensualidad de pensión que podría ser otorgada por los fondos complementarios (ROPC y Fondos Voluntarios).

2. ¿Todos los afiliados recibirán está información?

Las proyecciones serán enviadas a todos los afiliados que cuenten con cinco años consecutivos de permanencia en el Régimen Obligatorio de Pensiones o Fondo Voluntario que le permitan a BCR Pensiones un insumo estadísticamente válido y suficiente para hacer las proyecciones con mayor objetividad.

El adjunto con las proyecciones no aplica para los afiliados ya pensionados con BCR Pensiones.

3. ¿Los cálculos serán los mismos para todos los afiliados?

La metodología de estas proyecciones toma en cuenta diferentes factores tales como: saldo acumulado, densidad de cotización, rendimientos históricos, crecimiento de salarios, edad de jubilación y edad del afiliado; esto quiere decir que cada proyección es diferente para cada afiliado ya que los factores mencionados anteriormente pueden diferir entre unos y otros.

4. ¿Recibiré estas proyecciones todos los meses?

No, esta información se recibirá adjunta únicamente en el estado de cuenta con corte al 31 de diciembre que se distribuye en enero de cada año.

5. ¿Cómo puedo interpretar las diferencias entre un escenario y otro?

Las proyecciones le presentarán 3 escenarios optimista, moderado y conservador. La diferencia entre ellos es el uso de diferentes supuestos para cada uno de los factores utilizados en la metodología de proyección, en función de los datos estadísticos históricos, utilizando para ello los percentiles 95 o 90 la media estadística y los percentiles 5 y 10 según corresponda.

La edad tambien es un factor que hace diferencia entre cada escenario. Entre más joven es el afiliado mayor diferencia observará entre cada escenario, mientras entre más cerca se encuentre el afiliado a los 57 años en relación con las proyecciones de Fondos Voluntarios o los 65 años para el ROPC, más similires serán las cifras de cada escenario, esto debido a la cantidad de años que se proyectan y en consecuencia la estimación de mayor variabilidad de los datos.

6. ¿Además de las proyecciones existen más cambios en el estado de cuenta?

Sí, a estos estados de cuenta se incorpora un resumen de rendimientos y comisiones por producto del último semestre.

7. ¿Todas las operadoras aplican la misma metodología?

La Superintendencia de Pensiones en la la SP-A-243-2021 no define una metodología para estas proyecciones únicamente define los siguientes parámetros que pueden ser utilizados por todas las operadoras de pensiones:

a. Saldo de cada afiliado.

b. Densidades de cotización.

c. Rendimientos.

d. Crecimiento de salarios

e. Edad de jubilación para el régimen básico, sin anticipo, o bien, 57 años tratándose del régimen voluntario de pensiones complementarias.

8. ¿Puedo comparar la metodología utilizada por otras operadoras de pensiones?

Al no existir una metodología definida estás proyecciones no deben ser comparadas entre operadoras de pensiones ya que cada operadora puede definir parámetros distintos y adicionales a los que establece la SP-A-243-2021, lo cual hace que exista la posibilidad de que las metodologías sean distintas y por ello no puedan compararse

En caso de consultas pueden contactarnos al 2211-1111 opción 3.

Modificado el por Stephanie Hernandez Obando36072E64-318B-4C23-AD2C-43F7DED6C005stehernandez@bancobcr.com

Porque todos Somos Uno nos hemos integrado al Whatsapp Empesarial del BCR 2211-1135, lo anterior con el propósito de brindar un mejor servicio a través de una plataforma tecnológica más robusta que nos permitirá mayor acercamiento a los clientes.

Es importante que tomen en cuenta que este servicio estará funcionando a partir del 01 de junio. El número 8522-7672 continuará activo con una respuesta automática que le indicará al cliente que debe escribir al nuevo número.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Próximamente corresponde a las operadoras de pensiones la entrega del 4° quinquenio masivo, el cual recibe este nombre porque existe un grupo de trabajadores que laboran con un mismo patrono desde marzo del 2001, fecha en la cual se aprobó la Ley de Protección al Trabajador.

Este tipo de retiro es un derecho otorgado por la Ley de Protección al Trabajador, mediante el cual afiliado puede hacer uso de los recursos acumulados en su FCL cada cinco años, siempre que el trabajador se haya mantenido en ese lapso con el mismo patrono de forma ininterrumpida.

La contabilización de esos cinco años de continuidad laboral inicia una vez que se realiza la primera acreditación de los recursos a la cuenta individual del afiliado, o sea cuando el patrono le reporta en la de CCSS.

La fecha aplicable para el derecho de quinquenio se completa una vez concluido el mes de cumplimiento; por ejemplo, si usted cumple los 5 años de continuidad laboral en abril debe esperar que finalice el mes y en los primeros días del mes de mayo se estará realizando el pago correspondiente.

BCR Pensiones agradece de forma vehemente el trabajo realizado por cada uno de ustedes que en forma especial durante marzo, abril y mayo, vio incrementada de manera exponencial la demanda de servicio, producto de la Emergencia Nacional provocada por el COVID-19, que lamentablemente provocó a su vez un impacto importante en las condiciones laborales de muchos ciudadanos.

Como mecanismo de soporte a las familias, el pasado 04 de abril se publicó en el diario Oficial La Gaceta, una reforma al artículo 06 de la Ley de Protección al Trabajador que adiciona dos nuevos motivos por los que se puede tener acceso a los recursos del Fondo de Capitalización Laboral:

Suspensión Temporal del Contrato

Reducción de la Jornada Laboral

En el siguiente gráfico les mostramos el incremento en las transacciones:

Además, del impacto operativo que implicó la atención de esta cantidad de retiros, BCR Pensiones también experimentó un aumento sustancial en la cantidad de consultas realizadas por sus afiliados en los diferentes medios de contacto de la siguiente manera:

Mes

Llamadas

Correos

Whatsapp

Total

Febrero

9.459

8.539

4.530

22.528

Marzo

11.622

14.982

8.461

35.065

Abril

25.661

10.929

12.425

49.015

Mayo

17.573

11.557

6.716

35.846

Demanda Total

54.856

37.468

27.602

119.926

El nivel de demanda fue 06 veces mayor a lo acostumbrado, estás situaciones nos demuestran que somos capaces de transformar los procesos para identificar las oportunidades de mejora y adaptarlos para que en cualquier otro momento, demostrando a nuestros clientes que podemos renovarnos para ser cada día mejores.

Estos resultados fueron posibles gracias a ustedes, que asumieron el compromiso y nos dieron su 100%, eso sencillamente nos hacer sentirnos orgullosos del Conglomerado al que pertenecemos y sobre todo del excelente trabajo en equipo.

¡Gracias compañeros!

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

A partir del 31 de octubre con el fin de brindar una atención más personalizada y ágil, fortaleciendo el apoyo OPC en cada sucursal, ahora contamos con más Ejecutivos OPC a su servicio, por lo cual hemos reasignado las oficinas.

Les recordamos que el número del Contact Center 2211-1111 es de uso exclusivo para nuestros Clientes y Afiliados. Las oficinas deberán localizar a su Ejecutivo OPC asignado a través de los medios disponibles.

Modificado el por Stephanie Hernandez Obando36072E64-318B-4C23-AD2C-43F7DED6C005stehernandez@bancobcr.com

BCR Pensiones ha gestionado más de 6 000 solicitudes de FCL

BCR Pensiones gestionó a la fecha, el pago de 6,488 solicitudes de retiro del FCL relacionadas con: despido, renuncia, suspensión de contrato, reducción de jornada laboral y por continuidad laboral, lo que representa un monto total ₡1, 262, 347,441.00, el cual se ha puesto a disposición de sus afiliados afectados a raíz del COVID-19.

Cuadro resumen:

Motivo de retiro

Cantidad

Monto

Reducción de Jornada laboral

1,757

₡473 922 928

Suspensión de jornada

1,127

₡227 187 201

Cesación laboral

3,474

₡450 185 477

Continuidad laboral /quinquenio)

130

₡111 051 834

Total

6,488

₡1 262 347 441

“Conscientes de alta demanda que ha tenido BCR Pensiones por parte de sus afiliados afectados por la situación del COVID-19 y del trasfondo social que ésta encierra; y con el propósito de facilitar y dar mayor agilidad al trámite de retiro del FCL, a partir de hoy se ofrece nuevo servicio de autogestión que lo afiliados pueden acceder a través del sitio informativo de BCR Pensiones” afirmó Mauricio Rojas Diaz, Gerente General de BCR Pensiones.

A continuación les invitamos a ver la segunda parte del video retiro del ROP en el cual aclaramos algunas de las preguntas frecuentes sobre las formas de retiro, según lo indicado por la Ley N°9906.

En caso de que no pueda visualizar el video de CLIC AQUÍ

El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

El BCR Pensiones pone a disposición de sus afiliados, la posibilidad de ser atendidos por videollamada a través de su plataforma en línea y así evitarles el desplazamiento desde sus casas o lugares de trabajo.

El servicio está disponible desde este 23 de setiembre y para obtener la cita virtual, el afiliado debe ingresar a la página web www.bancobcr.com o llamar al 2211-1111, opción 3.

Mediante esta posibilidad se pueden realizar trámites como: asesoría en materia de pensiones, consultar o hacer trámites de retiro del ROPC, de Fondos Voluntarios y apertura del Fondo de Garantía Notarial.

“Esta novedosa modalidad de atención le permite a los afiliados realizar sus trámites de forma no presencial, pero atendidos con excelencia a través de nuestros ejecutivos expertos quienes mediante una video llamada, le brindarán la atención que requieran”, afirmó Mauricio Rojas Díaz, gerente general de BCR Pensiones.

Para los trámites que, por las leyes o disposiciones reglamentarias, requieren estrictamente presencia física también se puede solicitar cita a través de los mismos canales.

Las gestiones del retiro del Fondo de Capitalización Laboral (FCL), se continuarán realizando por las opciones con las que el BCR Pensiones ya cuenta:

· Autogestión del retiro en el sitio Web informativo, (no requiere logueo).

Esta nueva forma de atención, se une a los demás canales que ofrece BCR Pensiones de forma no presencial como lo son el App BCR Pensiones, oficina virtual, correo electrónico bcrpensiones@bancobcr.com, WhatsApp 2211-1135 y BCR Pensiones Chat.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

BCR Pensiones les informa a todos aquellos compañeros que cuenten con algún Fondo Voluntario cuyo aporte se realice mediante deducción de planilla, que los rebajos se estarán realizando de forma quincenal, de conformidad con el cambio en la periodicidad de pago que se está aplicando a la planilla.

Eso quiere decir que si anteriormente el aporte total era divido en cuatro pagos ahora solo se dividirá en dos, aplicando uno en cada quincena.

Lo anterior debido a las modificaciones realizadas en el pago salarial que regirán a partir del mes de abril a los colaboradores del Conglomerado BCR y no se requerirá para ello la suscripción de ningún documento adicional.

Cualquier consulta puede escribirnos a este correo o bien llamarnos al 2211-1111 opción 3.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Les informamos que para los casos en los que deban realizar el trámite de retiro de Fondos Voluntarios de forma manual, los documentos firmados por el afiliado se deberán escanear y enviar a la dirección de correo electrónico opcservicioalcliente@bancobcr.com, así como también enviar los originales a la Operadora de Pensiones, esto con la finalidad de agilizar el proceso de revisión y pago de los mismos.

Los documentos que se deben completar de forma manual para el retiro de Fondo Voluntario:

Para los casos en los que el Fondo Voluntario pertenezca a la Ley 7523 y el contrato se encuentre vencido, o bien, para las personas mayores de 57 años que el contrato pertenezca a la ley 7523 o 7983 únicamente debe completar la orden de retiro descargar aquí.

Los contratos que pertenezcan a la ley 7523 y 7983 que sean menores a los 57 años de edad y asalariados deben completar los siguientes documento:

Carta de conformidad a la aplicación del artículo 15. Descargar aquí

Declaración Jurada para el cálculo de incentivos fiscales y autorización para gestionar el trámite ante la Dirección General de Tributación Directa. (Se debe completar y firmar por el cliente el documento D407). Descargar aqu

Los contratos que pertenezcan a la ley 7523 y 7983 que sean menores a los 57 años de edad y independientes deben completar los siguientes documento:

Carta de conformidad a la aplicación del artículo 15. Descargar aquí

Declaración Jurada para el cálculo de incentivos fiscales y autorización para gestionar el trámite ante la Dirección General de Tributación Directa. (Se debe completar y firmar por el cliente el documento D407 y el anexo 2-1).Descargar aquí

En caso de consultas nos puede contactar al 2211-1111 opción 3.

Recuerde que si se encuentra realizando teletrabajo los documentos descargables deben abrirse dese el escritorio virtual.

Modificado el por Stephanie Hernandez Obando36072E64-318B-4C23-AD2C-43F7DED6C005stehernandez@bancobcr.com

Seguimos trabajando por brindar un servicio personalizado a las oficinas comerciales, con el fin de fortalecer el conocimiento de los colaboradores sobre el tema de pensiones; así como, también sobre todos los trámites que se realizan.

Cada oficina contará con un ejecutivo de OPC al cual podrán contactar a su número telefónico celular y extensión asignada.

A partir del próximo 31 de marzo quedará inhabilitado la extensión 12470.

Próximamente más detalles...

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

En el siguiente video, Marianela Vilchez Ramírez, Supervisora de Servicio al Cliente de BCR Pensiones comparte con ustedes información relevante sobre la entrega del 4° quinquenio masivo:

En caso de que no pueda visualizar el video de CLIC AQUÍ

El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

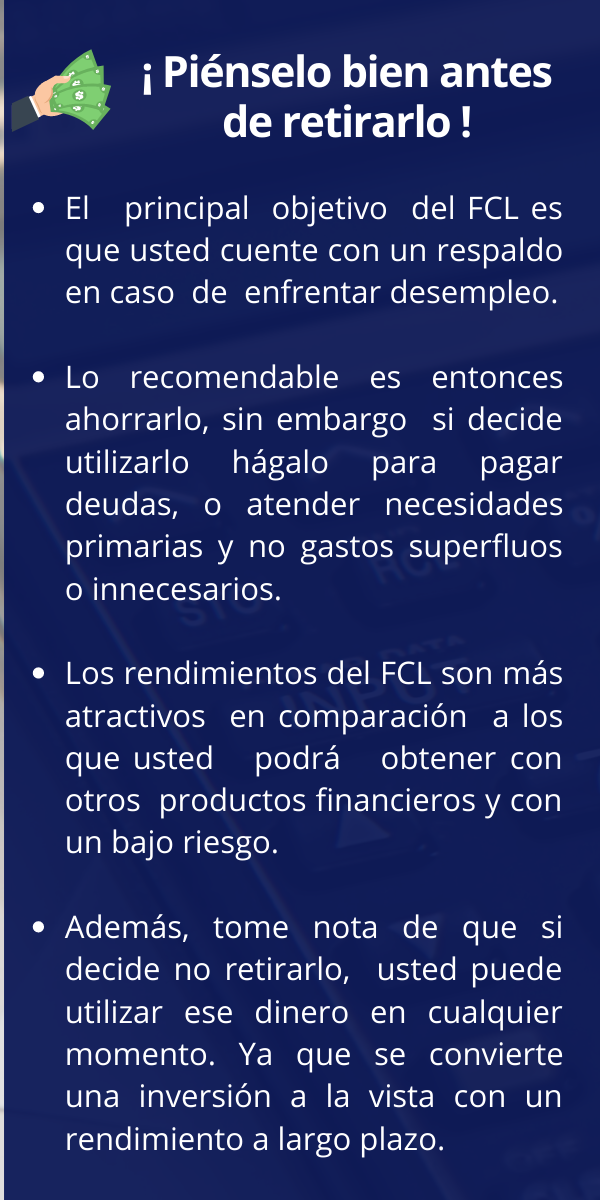

BCR Operadora de Pensiones brinda consejos respecto al retiro masivo de FCL 2026

Este 2026 se cumplen 25 años de la entrada en vigor de la Ley de Protección al Trabajador, ley 7983. Dentro de sus disposiciones se estableció que los fondos acumulados en el Fondo de Capitalización Laboral (FCL) se entregarían cada cinco años, siempre y cuando:

No existiera ruptura de la relación laboral

La persona no se hubiese acogido a su pensión

El quinquenio de este año se cumple en marzo próximo, por lo que BCR Pensiones ofrece los siguientes consejos respecto a esta gestión:

La entrega del FCL solo se realiza bajo solicitud, por lo cual puede realizar la gestión desde ya

Prefiera utilizar los canales digitales para solicitar su quinquenio. En el caso de la operadora del BCR puede hacerlo ingresando aquí o a través del App BCR Pensiones o la Oficina Virtual del Banco de Costa Rica

Antes de retirar su FCL realice un presupuesto, planifique en que lo invertirá, se recomienda no utilizarlo para cubrir gastos corrientes, teniendo presente que estos recursos son parte de la cesantía laboral en caso de quedar desempleado

Valore transferir los recursos a un Plan Voluntario de Pensiones

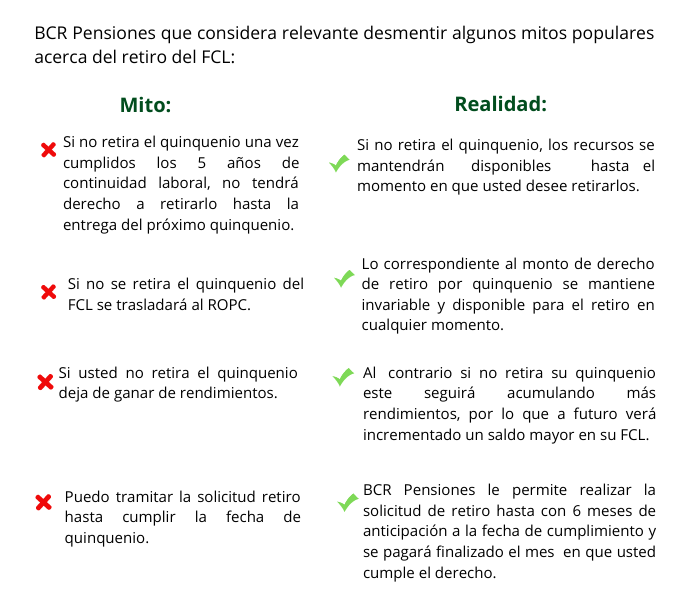

Si no lo necesita, no lo retire. Los fondos estarán disponibles para cuando lo requiera o cuando termine una relación laboral.

Ventajas de no retirar el FCL:

Si no retira el quinquenio, los recursos se mantendrán disponibles hasta el momento en que usted realice el trámite correspondiente. Los recursos no tienen plazo de caducidad.

En caso de quedar desempleado ese dinero acumulado le servirá para cubrir sus necesidades básicas.

Son recursos inembargables

Otros aspectos relevantes:

El Fondo de Capitalización Laboral es un ahorro que fue creado para dotar a la persona trabajadora de recursos que le permitan atender sus necesidades inmediatas ante una ruptura de relación laboral

Los afiliados que pueden solicitar el retiro masivo son únicamente aquellos que hayan acumulado saldo en el FCL, producto de cinco años consecutivos de mantener una relación laboral con el mismo patrono a marzo 2026

Aun cuando se gestione el retiro desde ya, el depósito se realizará a partir del 1º de abril

El monto por depositar corresponde al saldo acumulado al último día del mes en que cumple cinco años continuos de relación laboral con el mismo patrono

No es posible realizar retiros parciales

Para consultas sobre este tema o cualquier otra relacionado, BCR Operadora de Pensiones pone a disposición:

Citas virtuales o presenciales, que se pueden agendar llamando al 2211-1111 opción 3, o bien, ingresando a https://bcrcita.bancobcr.com/OPC/

Este es un proyecto liderado por BCR Pensiones cuyo objetivo se enfoca en mejorar el servicio a las Oficinas Comerciales al brindar un acompañamiento a los colaboradores con la finalidad de incentivar y agilizar el traslado de clientes hacia BCR Pensiones. Además, de brindar las herramientas necesarias para reforzar las generalidades sobre el tema de pensiones complementarias mediante capacitaciones.

A partir de ahora, BCR Pensiones asignó a cuatro ejecutivos que estarán atendiendo con un servicio personalizado a las oficinas de las Gerencias Regionales asignadas.

Los colaboradores del BCR podrán contactar a cada ejecutivo al teléfono celular asignado y a su correo electrónico. Adicionalmente, se mantiene la atención mediante la siguiente dirección electrónica: opcservicioalcliente@bancobcr.com.

Este nuevo servicio viene a sustituir la atención brindada en la extensión 12470, la cual quedará inhabilitada a partir del próximo 31 de marzo del 2020.

Adicionalmente les indicamos los sectores atendidos por cada ejecutivo:

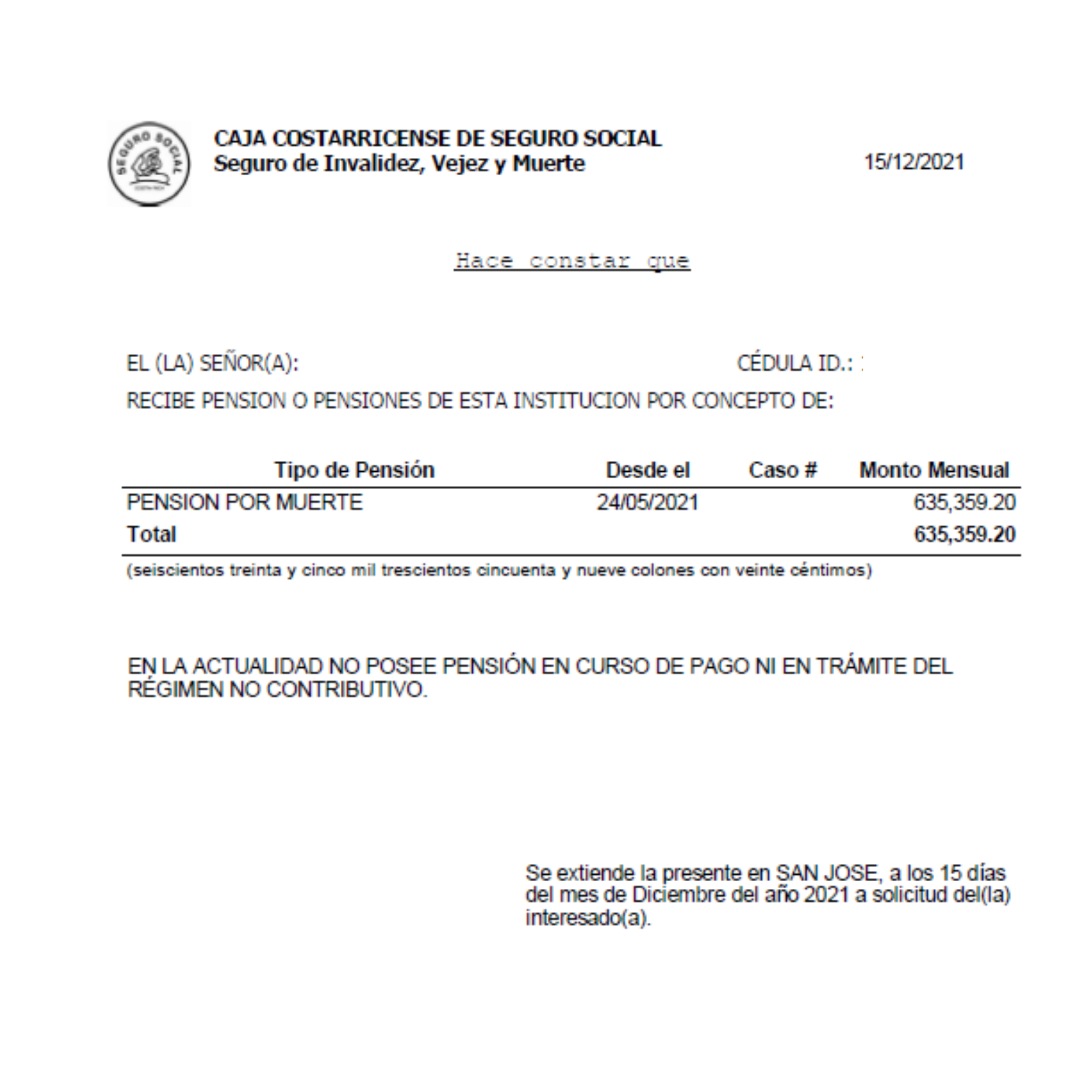

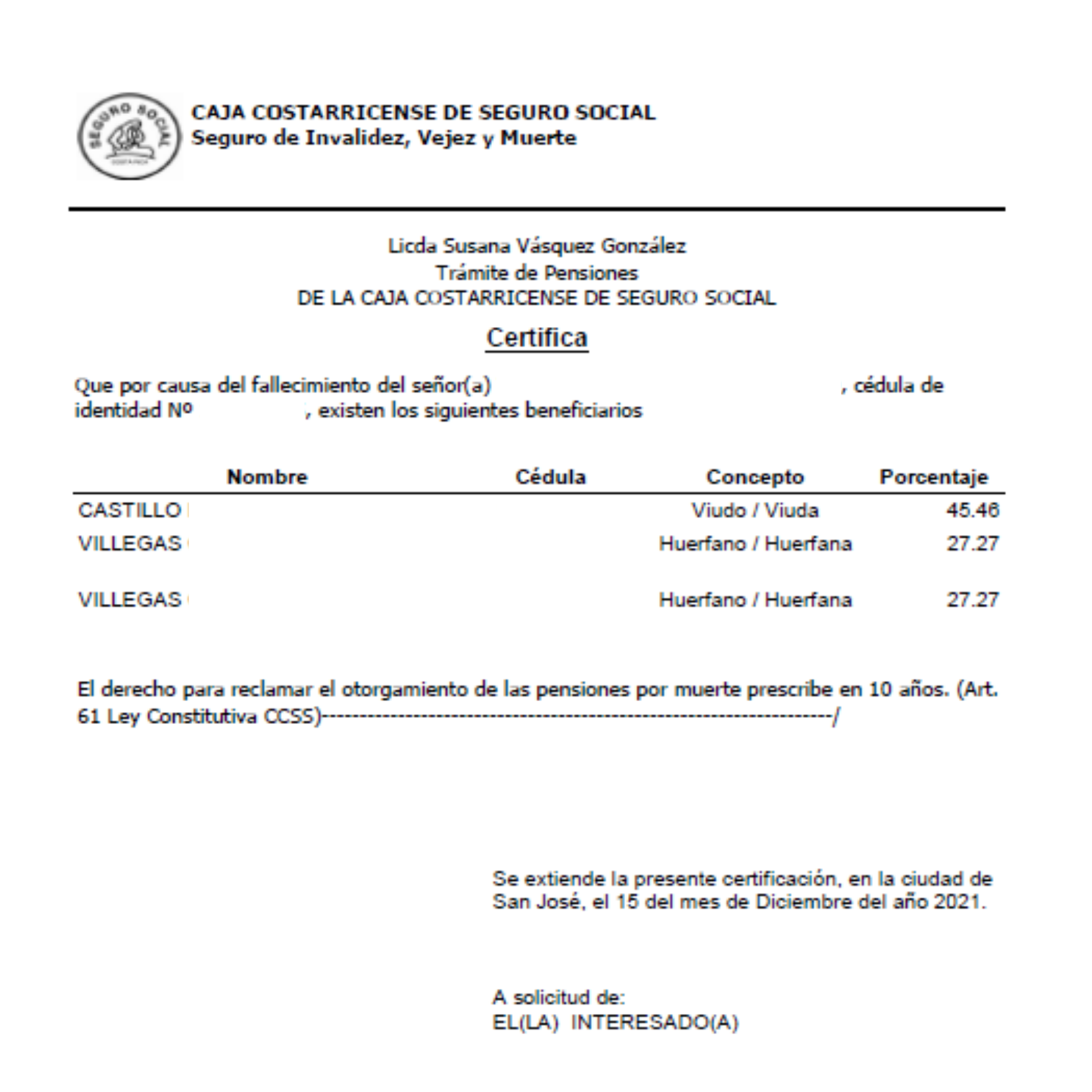

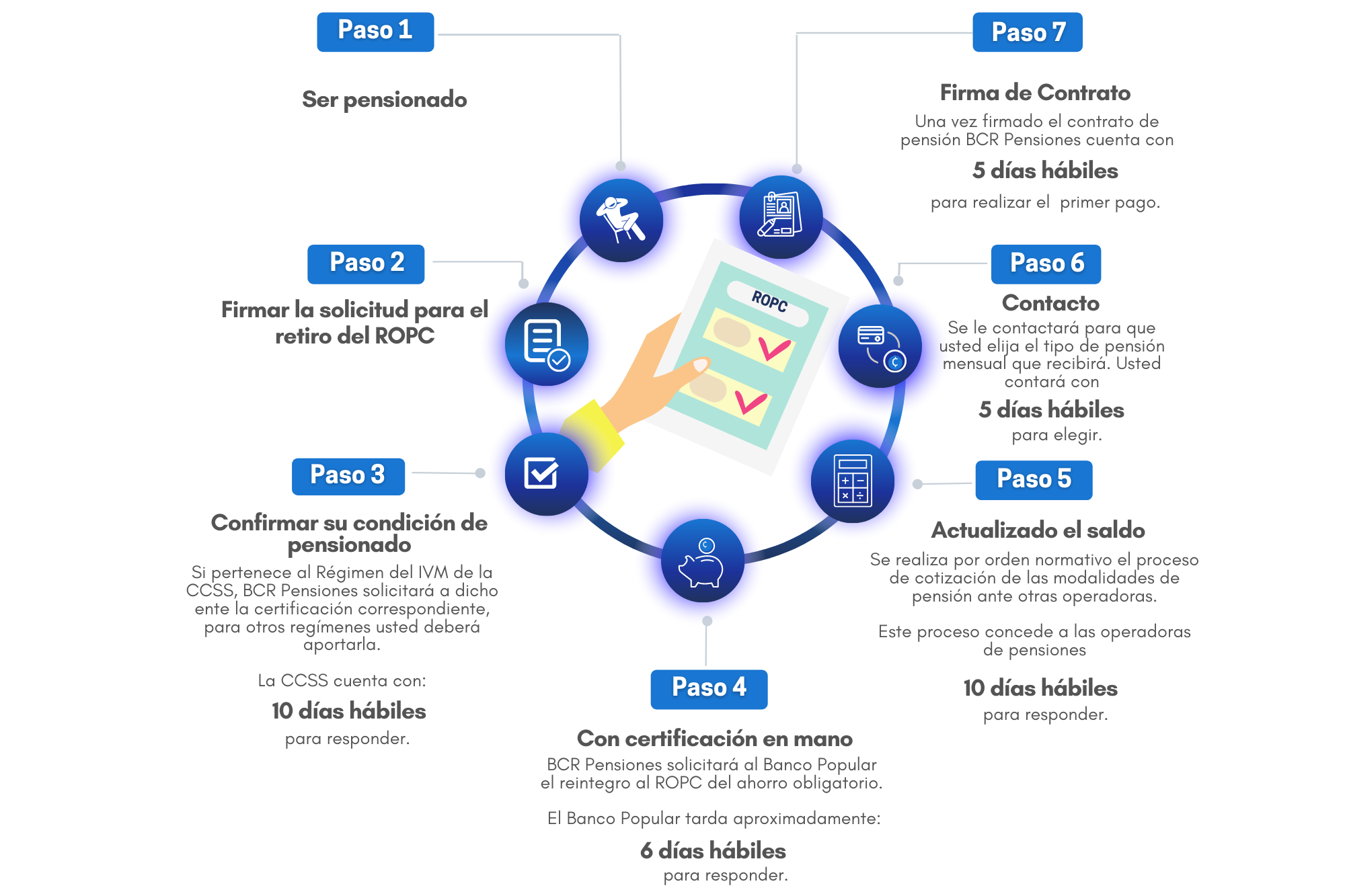

BCR Pensiones comunica que, en adelante, los trámites de retiro por fallecimiento se pueden incluir en la Intranet de BCR Pensiones únicamente si los beneficiarios se presentan con las certificaciones respectivas:

La que indica los nombres e identificaciones de los beneficiarios que la CCSS haya designado, ejemplo:

Otra que indica los porcentajes de beneficio que le corresponde a cada uno de los beneficiarios, ejemplo:

La Operadora de Pensiones del Banco de Costa Rica distribuyó entre sus afiliados el día de hoy, la suma de ₡1.107 millones, correspondiente al 50% de sus utilidades para el periodo 2019. Este saldo realizado a cada afiliado en su Fondo del Régimen Obligatorio de Pensiones Complementarias (ROPC), beneficia a 308.716 beneficiarios.

Cada afiliado a BCR Pensiones podrá ver reflejado este aporte, en su estado de cuenta del Fondo del Régimen Obligatorio de Pensiones Complementarias (ROP) correspondiente al mes de marzo, como un ingreso por distribución de utilidades. El monto acreditado a cada afiliado es proporcional al saldo que mantiene con la operadora y el promedio ronda los ₡3.586,00.

“El incremento para los trabajadores adscritos a esta operadora, se obtiene gracias a la excelente gestión y la eficiencia de los procesos que realizamos en BCR Pensionesy representa un incremento cercano al 20%, respecto de las utilidades distribuidas en año anterior” aseveró, Mauricio Rojas, Gerente General de BCR Pensiones.

Este beneficio solamente lo gozan aquellos afiliados que forman parte de las carteras de clientes de las operadoras de pensiones de orden público según lo indicado en el artículo 49 de la Ley de Protección al Trabajador.

“Gracias al compromiso por administrar los gastos de gestión manera responsable y las inversiones en tecnología, es que BCR Pensiones ha logrado una mayor eficiencia de sus procesos, lo que se traduce en mejores resultados en beneficio de sus afiliados”, concluyó Rojas.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Ante la emergencia por la presencia del COVID-19 que vive el país, BCR Pensiones le invita a seguir todas las medidas y protocolos establecidos por el Ministerio de Salud, realizando sus trámites y consultas a través de nuestros medios electrónicos.

En el caso de que sea estrictamente necesario presentarse a realizar alguna gestión a nuestras oficinas le compartimos el horario de atención:

Oficinas Comerciales del BCR y Plataformas de Servicios de BCR Pensiones atenderán al público en general de 8:00 a.m. a 2:00 p.m., de lunes a viernes.

En las Oficinas Comerciales del BCR ubicadas en centros comerciales los trámites de BCR Pensiones se atenderán de 2:00 p.m. a 4:30 p.m. de lunes a viernes.

Los días sábado y domingo ninguna Oficina Comercial del país laborará.

Durante Semana Santa (de lunes a domingo), las Oficinas de BCR Pensiones se mantendrán cerradas.

Nuestro horario de 8:00 a.m. a. 9:00 a.m. es exclusivo para la atención a los adultos mayores de 65 años y más, embarazadas y personas con capacidades disminuidas. En todas las Oficinas Comerciales del BCR y Plataformas de Servicios de BCR Pensiones, excluyendo las oficinas ubicadas en Centros Comerciales.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Las operadoras de pensiones pueden tardar hasta 60 días naturales para realizar el pago del ROPC, sin embargo, BCR Pensiones cuenta con el proceso ágil para que nuestros afiliados reciban su pago en el mucho menos tiempo del establecido, con un tiempo promedio de pago de *35 días, de los cuales 31 días dependen de procesos a cargo de terceros.

En BCR Pensiones ponemos a disposición de nuestros afiliados medios de contacto que le permiten realizar sus consultas a través de nuestra plataforma tecnológica:

WhatsApp: 2211-1135

Teléfono:2211-1111 opción3

Correo electrónico: bcrpensiones@bancobcr.com

Chat BCR Pensiones

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Popular Pensiones distribuyó entre sus afiliados el monto más alto en 16 años

Ronny Gudiño rgudino@larepublica.net | Lunes 02 marzo, 2020 10:55 am

"La estrategia de una adecuada eficiencia operativa nos permite generar estos excelentes resultados”, dijo Roger Porras, gerente general de Popular Pensiones. Archivo/La República

Al distribuir utilidades por más de ¢3,3 mil millones entre sus afiliados, Popular Pensiones repartió el año pasado el monto más alto en 16 años.

Esa cifra corresponde al 50% de las utilidades obtenidas durante el 2019.

El pasado 27 de febrero, se depositaron en las cuentas individuales de los afiliados al Régimen Obligatorio de Pensiones Complementarias los recursos en forma proporcional al saldo de la cuenta individual de cada uno.

El monto depositado a cada afiliado oscila entre ₡0.01 y ₡483 mil.

“Nuestra mayor preocupación es lograr resultados positivos en favor de las personas afiliadas a Popular Pensiones. La estrategia de una adecuada eficiencia operativa nos permite generar estos excelentes resultados”, dijo Roger Porras, gerente general de Popular Pensiones.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Recuerde que para consultar la fecha de quinquenio del afiliado puede llamarnos al 2211-1111 opción, escribirnos al correo opcservicioalcliente@bancobcr.com, además es importante tomar en cuenta que si la fecha de quinquenio que indica SICERE no coincide con la fecha de ingreso registrada en la empresa el afiliado debe presentar la carta formal emitida por el patrono en la cual se indique la fecha de ingreso.

Recomiende a los afiliados realizar el retiro del FCL a través de los siguientes medios transaccionales:

Modificado el por Stephanie Hernandez Obando36072E64-318B-4C23-AD2C-43F7DED6C005stehernandez@bancobcr.com

Conozca las diferencias entre la administración actual del ROP en comparación con la implementación de Fondos Generacionales

Actualmente los recursos de todos los trabajadores ingresan al fondo ROPC y son administrados bajo una planificación estratégica para todo el portafolio, la cual está ligada a un apetito de riesgo definido; con la implementación de los Fondos Generacionales se dividirá el ROP en 4 fondos de acuerdo con la fecha de nacimiento del trabajador y se aplicarán estrategias diferenciadas de inversión, según el nivel de riesgo en cada etapa del ciclo de vida del afiliado.

En el modelo de los Fondos Generacionales, si el momento de pensión se ve muy lejano, las OPC podrán invertir los recursos de esos afiliados en instrumentos con un mayor nivel de riesgo, y por ende un mayor retorno; en el otro extremo, conforme la población afiliada envejece, la gestión irá cambiando a una posición más conservadora. En esta etapa de la vida del afiliado, que está pronto a pensionarse o ya es pensionado, lo más relevante será preservar su capital, asegurar su pensión y no asumir riesgos innecesarios.

La población afiliada de menor edad puede asumir más riesgo y volatilidad, con el objetivo de acumular más recursos a partir de inversiones en instrumentos como los de renta variable, que en principio son más volátiles, pero generan mejores rendimientos en el largo plazo.

Adicionalmente, para una mejor comprensión de este nuevo esquema de administración del ROPC, estamos desarrollando diferentes estrategias de comunicación, las cuales preparan al afiliado para esta implementación.

Modificado el por Stephanie Hernandez Obando36072E64-318B-4C23-AD2C-43F7DED6C005stehernandez@bancobcr.com

El pasado 16 de diciembre comunicamos a un grupo de 789 afiliados, que se encuentran recibiendo una pensión del ROPC bajo la modalidad de renta temporal o retiro programado, que pueden solicitar recálculo de su pensión producto de un cambio normativo que incrementa la tasa técnica de interés con la que se calculan las pensiones de estas modalidades. El incremento proporcionalmente es bajo. La tasa pasa de 3% a 3.6%, pero hay una mejora.

Por lo anterior, si algún afiliado se presenta a oficinas comerciales solicitando el ajuste se debe:

1. Ingresar a la Intranet/Consultas/Hoja de Trabajo del ROPC y aplicar el cálculo hoy, para poder indicarle al cliente cuánto es el nuevo monto en el que le quedaría la mensualidad.

2. Si el afiliado está recibiendo hoy una mensualidad de ¢28.503.40, es porque aplicó a la pensión mínima, por lo que es probable que el monto no cambie.

Si el cliente desea que se le aplique el ajuste ¿Qué debe hacerse?:

1. El afiliado debe remitir un correo a bcrpensiones@bancobcr.com indicando, nombre y número de cédula e indicar que: Solicita se le aplique el recálculo de su plan de beneficio.

2. Si el afiliado no tiene la posibilidad de enviar un correo, debe entonces completar el documento adjunto y éste debe ser remitido por el plataformista a correo opcservicioalcliente@bancobcr.com.

Una vez que el cliente solicite el cambio, se le debe indicar que el ajuste se verá reflejado el mes siguiente, salvo que la solicitud se haga muy cerca de la fecha del próximo pago y no pueda ser tramitada a tiempo, en ese caso sería hasta el próximo mes que se vería el ajuste.

Este recálculo extraordinario no da derecho a que se cambie la fecha de recálculo original del contrato ni da derecho a que el afiliado cambie de modalidad, es solamente un ajuste en el monto actual hasta que corresponda el recálculo normal del plan de beneficio.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Del 23 y hasta al 4 de diciembre los primeros 20 colaboradores que logren que al menos 10 afiliados realicen la actualización de beneficiarios por medio de nuestra app gratuita BCR Pensiones o por medio de la oficina virtual de ww.bancobcr.com/personas/pensiones ganarán premios.

Una vez realizada la actualización deben escribirnos al correo electrónico opcservicioalcliente@bancobcr.com con el asunto "Recomiende y Gane", seguidamente en el cuerpo del correo debe indicarnos el nombre completo y número de identificación del afiliado, así como también la oficina a la cual desea enviemos el premio.

A continuación podrá conocer algunas de las preguntas frecuentes que realizan nuestros afiliados en atención al retiro del Fondo de Capitalización Laboral.

1. Si no se retira a los 5 años y tiempo después al trabajador lo despiden o renuncia, ¿Cuánto puede retirar?

El afiliado puede retirar los aportes acumulados con sus ex patronos, más los rendimientos generados en la cuenta individual, tomando en cuenta que la operadora cobra una comisión por la administración de los recursos y, por otra parte, traslada el 50% de los aportes al Régimen Obligatorio de Pensiones (ROP).

2. ¿Cómo aplica el retiro del quinquenio (continuidad laboral) para empresas que liquidan y recontratan a sus empleados?

La práctica de liquidar el auxilio de cesantía no constituye un rompimiento de la relación laboral, por lo que el afiliado podrá retirar su FCL al cumplir los cinco años de laborar continuamente con el mismo patrono.

3. ¿Si la empresa en la que trabajo cambió de razón social tengo derecho a retirar los recursos del FCL?

No, ya que el cambio de razón social no se considera como un rompimiento de la relación laboral. Cuando cumpla cinco años, el trabajador debe demostrar en su operadora de pensiones la continuidad laboral.

4.¿Un permiso sin goce de salario interrumpe la continuidad para el retiro del FCL por quinquenio?

No, por cuanto no se ha roto la relación laboral.

5. ¿Los trabajadores que han estado interinos tienen derecho al retiro por quinquenio?

Sí. Los trabajadores interinos que han mantenido la relación laboral con el mismo patrono durante los 5 años tienen derecho a retirar lo acumulado en su cuenta individual del FCL.

¿Cuándo puede el afiliado retirar los recursos del ROPC?

La Ley de Protección al Trabajador define el ROPC como un complemento a la pensión y por lo tanto está destinado a ser un fondo que se retire como una modalidad de pensión adicional a la que le defina el régimen básico del IVM de la CCSS o su régimen sustituto.

Así las cosas, una vez el IVM o el Régimen Sustituto lo declare pensionado, puede realizar la gestión de retiro de ROPC con BCR Pensiones.

Documentos que debe presentar el afiliado:

Cédula de Nacional.

Documento de Identidad Migratorio para Extranjeros (DIMEX).

Documento de Identificación de Diplomáticos (DIDI).

Pasaporte.

Extranjeros deben adjuntar adicionalmente copia de la orden patronal o el carné de asegurado.

Modificado el por Stephanie Hernandez Obando36072E64-318B-4C23-AD2C-43F7DED6C005stehernandez@bancobcr.com

Con relación al proceso de RETIRO DE LOS RECURSOS, si el cliente se afilió y los saldos aún permanecen en la Operadora de Pensiones anterior, y el afiliado desea realizar algún trámite de retiro (obligatorio o voluntario) se procede de la siguiente forma:

Verificar si está afiliado con BCR Pensiones.

Consultándole al afiliado (cuando se afilió)

Validar en Intranet OPC / Reporte por afiliado o contratos por afiliado. Si registra aporte.

O bien con SICERE si aparece registrado a BCR Pensiones. Pero no tiene aportes registrados.

Tome en cuenta que aunque no exista saldo, la solicitud de retiro se debe hacer manual y enviarla al correo electrónico opcservicioalcliente@bancobcr.com, con los requisitos correspondientes (Ejemplo, carta para cese laboral). Una vez recibido el correo,BCR Pensiones se encargaría de hacer la gestión de solicitud de los recursos a la operadora anterior y ejecutaría el pago una vez recibido los dineros y se compruebe si procede el trámite y el cumplimiento de requisitos.

Es importante aclarar al afiliado queel proceso va a tardar un poco más de lo habitual, según lo definido por SUPEN para este proceso la operadora origen tiene 3 días hábiles para proceder con la ejecución de la solicitud del cliente y a nosotros no se nos modifican los 15 días hábiles máximo para pagar y empiezan a correr a partir de la firma del afiliado.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

¿Siente usted que tarda mucho el pago de su quinquenio?

Si es así es importante que conozca que cuando gestione su solicitud de retiro por quinquenio la normativa vigente exige que el pago del mismo se realice una vez finalizado el mes de cumplimiento de su quinquenio, no en la fecha de cumplimiento propiamente.

En palabras más sencillas, si usted gestiona su solicitud en el mes de enero pero la fecha de cumplimiento de su quinquenio corresponde en el mes de febrero se debe esperar a que finalice febrero, para dar por cumplido el requisito de retiro. Así las cosas, en los primeros días hábiles del mes de marzo se estaría efectuando el pago.

Si usted no conoce la fecha en la que le corresponde la entrega del quinquenio puede llamarnos al 2211-1111 opción 3 o bien escribirnos al correo electrónico bcrpensiones@bancobcr.com.

Realice usted mismo el trámite de retiro utilizando nuestros medios transaccionales:

El FCL es un fondo creado con la finalidad de proteger al trabajador ante el caso de ruptura laboral y de fortalecer los recursos acumulados para su futura pensión.

Se compone del aporte mensual del 3% del salario reportado al trabajador, lo aporta el patrono en su totalidad, pues forma parte de su derecho de cesantía.

El trabajador tiene la opción de retirarlo en las siguientes condiciones:

1. Se interrumpe la relación laboral con un patrono por renuncia o despido.

En este caso debe presentar una carta de despido donde se indique la fecha a partir de la cual ya no labora para la empresa, con la firma y nombre del puesto de la persona que suscribe la carta. Si el retiro es por renuncia es importante que la carta cuente con el acuse de recibido de la empresa, con una fecha clara de la misma, o se presente una nota emitida por el patrono donde se acepta la renuncia e indicando a partir de qué fecha. En el caso de renuncias que indiquen preaviso, el trámite se podrá realizar una vez concluido el periodo de preaviso.

Si el afiliado no cuenta con los documentos indicados BCR Pensiones puede ayudarle con la gestión, por lo cual el afiliado debe indicarnos un número de teléfono fijo del patrono que desea retirar, donde podamos confirmar la fecha de salida de la empresa.

2. Se cumple una relación continúa de trabajo con un mismo patrono por 5 años consecutivos. (Quinquenio).

En este caso BCR Pensiones puede constatar este cumplimiento en el Sistema SICERE y solamente en caso de duda se le solicitará alguna carta aclaratoria por parte del patrono, principalmente en casos donde el patrono haya reportado al trabajador en una fecha distinta a la que realmente el afiliado inició la relación laboral.

3. Pensión del afiliado.

La sola presentación de la certificación de pensión, le permite acceder a los recursos del FCL.

4.Fallecimiento del afiliado.

En este caso los beneficiarios del afiliado, deben realizar el trámite respectivo ante el Juzgado de Trabajo más cercano al lugar de residencia del fallecido, para que éste determine los beneficiarios y el porcentaje de beneficio que BCR Pensiones debe distribuir entre cada uno de éstos.

Adicionalmente para realizar el retiro del FCL por rompimiento laboral o por quinquenio (laborar 5 años de forma continua con el mismo patrono) los afiliados pueden realizar la gestión de retiro ingresando a nuestra App BCR Pensiones o por medio del sitio web bancobcr.com

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

BCR Pensiones les recuerda que nuestros afiliados pueden realizar la gestión de retiro de su FCL por cesación (renuncia o despido), suspensión temporal del contrato o reducción de la jornada laboral a través de nuestro página informativa https://web.bancobcr.com/BCRPensiones/

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

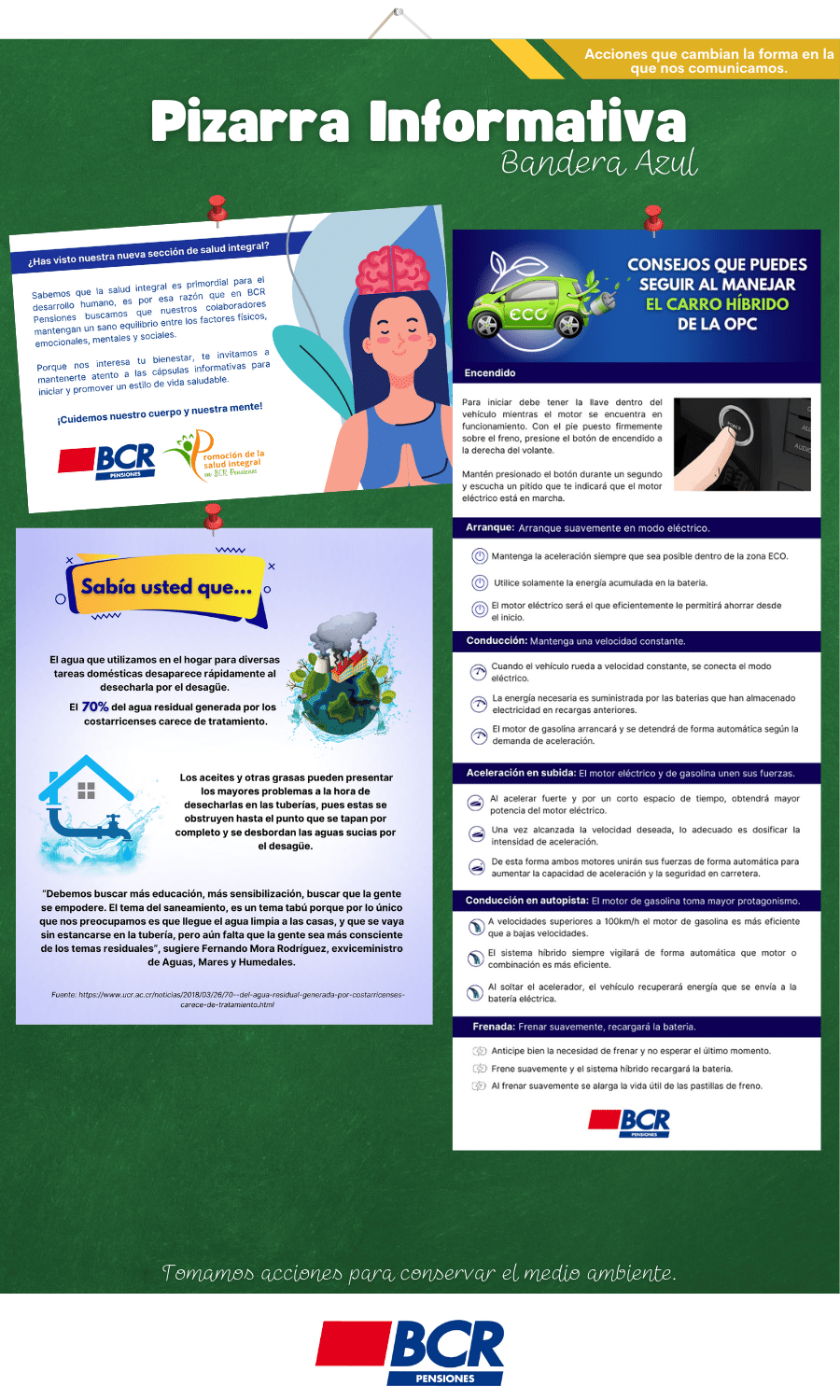

Por segundo año consecutivo BCR Pensiones es Bandera Azul Ecológica

La Comisión Nacional del Programa Bandera Azul Ecológica (CNPBAE) otorgó a BCR Pensiones el Galardón de Bandera Azul Ecológica, con una nota de 100, seis estrellas blancas, estrella plateada y adicionalmente este año sumamos una estrella verde.

¡Pequeñas acciones producen grandes cambios!

Modificado el por Stephanie Hernandez Obando36072E64-318B-4C23-AD2C-43F7DED6C005stehernandez@bancobcr.com

BCR Pensiones con nuevo sistema de autogestión para la actualización de datos personales y de beneficiarios.

Desde el 29 de enero del presente año se encuentra disponible en nuestro sitio web este nuevo servicio que le permite a todos nuestros afiliados actualizar sus datos personales y los de sus beneficiarios de forma rápida y segura.

Conozca el paso a paso de cómo utilizar este servicio:

Incluya sus datos personales actualizados tales como número de teléfono y correo electrónico.

Consulte los datos de sus beneficiarios; si es necesario, puede agregar otros beneficiarios, así como editar la información de contacto y los porcentajes asignados a cada uno.

Modificado el por Stephanie Hernandez Obando36072E64-318B-4C23-AD2C-43F7DED6C005stehernandez@bancobcr.com

La mayoría de las personas pensionadas reciben como monto de pensión entre un 30% y 55% del último salario reportado antes de pensionarse, y a la fecha por la madurez del Régimen Complementario éste podría sumar un máximo de un 20% adicional, en un escenario optimista.

Ahora bien, lo anterior aplica para la población asalariada que cotiza regularmente al Régimen Básico de pensión, pero existen además muchos trabajadores independientes, propietarios de sus negocios, empresarios, emprendedores, entre otros que no participan en éste Régimen y podrían encontrar en un Fondo Voluntario, la opción de poder procurarse una pensión futura cotizando directamente a este tipo de fondos.

¿Qué es un Fondo Voluntario?

La Ley de Protección al Trabajador, además de crear el Régimen Obligatorio de Pensiones, incorporó también un Régimen Voluntario, donde usted puede elegir libremente cotizar a un fondo que le permita optimizar las condiciones de su pensión. El aporte a dicho plan es una decisión de la persona de acuerdo con su capacidad de ahorro, el mismo puede ser en dólares o colones y el monto mínimo de aporte es de ¢5000 o $10.

¿Quiénes pueden obtener un plan voluntario?

Cualquier persona mayor o menor de edad puede obtener un plan voluntario.

¿Cuándo es conveniente empezar a cotizar en un fondo voluntario?

Lo recomendable es iniciar a cotizar en el fondo una vez que ingresa a laborar, sin embargo nunca es tarde para para adoptar una cultura de ahorro que le permita alcanzar su estabilidad e independencia una vez que inicie su esta de jubilación.

¿Qué beneficios obtengo al abrir un fondo voluntario?

Exoneración de renta y cargas sociales.

Facilidad para realizar aportes y asignar beneficiarios a través de la oficina virtual de bancobcr/pensionesy App BCR Pensiones.

Medios de comunicación que le permiten hacer consultas o trámites de forma rápida, ágil y sencilla.

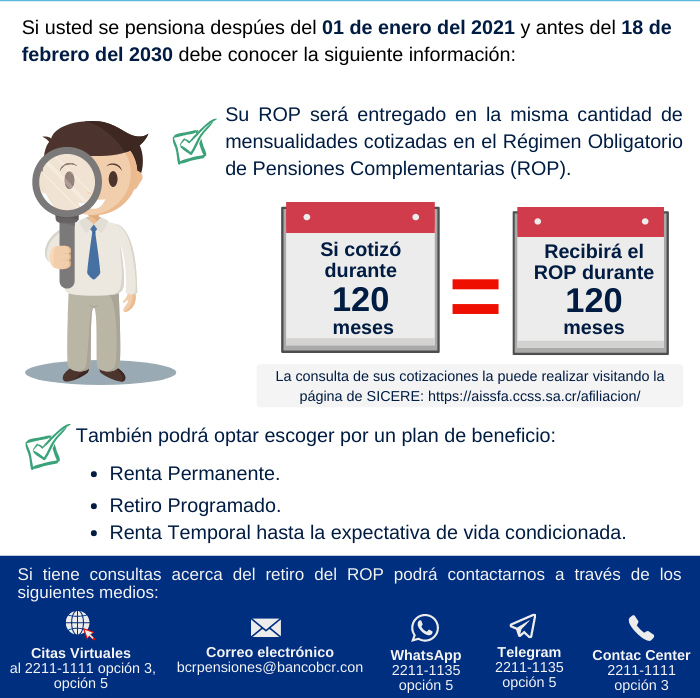

BCR Pensiones le informa que a partir del 1° de febrero 2021 los siguientes servicios deberán ser realizados por el cliente únicamente de forma digital:

Retiro del FCL:

Por medio del código QR.

Oficina Virtual del BCR: //www.bancobcr.com/wps/portal/bcr

Visite el App BCR Pensiones.

Citas Virtuales:

2211-1111 opción 3 y después marque opción 5.

Gestiones:

Régimen Obligatorio de Pensiones Complementarias (ROP).

Fondos Voluntarios

Fondo de Garantía Notarial

La documentación correspondiente a estos trámites se podrá canalizar a través de las oficinas comerciales.

¡Súmese a la transformación digital!

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Les recordamos que los afiliados pueden realizar la actualización de sus datos personales a través de nuestro sitio web informativo; para esto deben descargar el formulario de actualización completar, firmar el documento a puño y letra y enviarlo escaneado o por medio de una foto legible al correo electrónico bcrpensiones@bancobcr.com, o bien al WhatsApp 2211-1135 opción 5 o por medio de Telegram donde nos podrán encontrar como @Banco de Costa Rica.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Los costarricenses requieren liquidez en momentos de crisis, por lo que el dinero de la pensión complementaria y el Fondo de Capitalización Laboral les ayudarían a superar los problemas económicos, según Carlos Avendaño, diputado de Restauración Nacional. Cortesía-Elaboración propia/La República

Permitir el uso de las pensiones complementarias y el Fondo de Capitalización Laboral para enfrentar la emergencia del coronavirus es lo que propone Carlos Avendaño, diputado de Restauración Nacional, con dos proyectos de ley.

¿Cuáles medidas está proponiendo en materia de pensiones por la emergencia del coronavirus?

Proponemos una ley para resguardar el derecho del trabajador a retirar los recursos de la pensión complementaria.

Recordemos que hay más de 33 mil familias de trabajadores que fallecieron y no pudieron disfrutar de ese ahorro, ni tampoco sus familiares. Este dinero les serviría a las personas para pagar deudas, sostener emprendimientos o subsistir en estos difíciles momentos.

Ante la crisis que enfrenta el país como resultado de la expansión del Covid-19 y que también ha tenido un importante impacto en la economía, reduciendo notablemente el consumo y provocando el despido de cientos de costarricenses, consideramos que es importante plantear medidas adicionales a las propuestas por el Poder Ejecutivo.

¿Qué le pide al presidente Carlos Alvarado?

Le hemos enviado una nota al señor presidente para que convoque cuanto antes estas iniciativas que sí ayudarían a los costarricenses en estas sesiones extraordinarias.

Estamos hablando aquí de proyectos que impactan la pensión, ¿podría ser peligroso?

Lo que la ciudadanía requiere en este momento es contar con liquidez para afrontar la situación tan compleja que vivimos.

Confiamos en que ambos proyectos de ley, en caso de ser aprobados, podrían darle un alivio al bolsillo de los costarricenses, mantener miles de empleos y sostener la economía para reducir el impacto negativo que se está produciendo.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Ante la situación de emergencia nacional que vive el país actualmente relacionado con la pandemia COVID-19, la Caja Costarricense del Seguro Social (CCSS) ha determinado que las solicitudes de certificación y recertificación de pensiones en curso de pago, ya no se entregarán físicamente, si no que su envío se realizará de manera digital.

Ante el cambio, la Operadora de Pensiones toma las siguientes medidas, con el fin de continuar con el servicio normal a nuestros clientes:

Para trámites de retiros de otros regímenes de pensión, como: Poder Judicial, Magisterio Nacional; la gestión de retiro se mantiene completamente igual como hasta hoy lo realizan.

Para trámites de retiro del régimen del IVM, en donde el cliente presente la certificación de pensionado correspondiente, la gestión se mantiene completamente igual como hasta hoy. Es importante contemplar en este punto que, si al cliente le extendieron la certificación digitalmente, debe hacerla llegar a la dirección electrónica del colaborador que le está atendiendo, con el fin de que complete la documentación que debe remitir a la OPC.

Para trámites de retiros del régimen del IVM, en donde el cliente NO presente la certificación de pensionado correspondiente, el proceso a seguir será el siguiente:

Se debe solicitar al cliente que firme el formulario y adjuntar a este, los documentos de identidad en el caso de extranjeros.

Se remite la documentación completa escaneada y certificación de pensionado digital (cuando corresponda) a la cuenta OPC Servicio al Cliente. Lo anterior con el propósito de continuar con el proceso de retiro del cliente.

Les agradecemos toda la colaboración, nuestro interés es continuar con normalidad las gestiones de nuestros afiliados a pesar de los cambios que se vayan dando producto de la situación que vive el país.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Comunidad BCR Pensiones

Comunidad BCR Pensiones

3

3