Si pulsa el botón se actualizará la página completa. El usuario podría ir a la región "Lista de entradas" para ver el nuevo contenido.)Lista de entradas

Fraude es el mayor temor de los ticos a la hora de hacer transacciones digitales

De acuerdo con un estudio, más de la mitad de los costarricenses admitieron cuál es su mayor temor a la hora de hacer actividades en línea.

Según la última encuesta regional sobre ciberseguridad elaborada por Mastercard, un 54% de los costarricenses considera el miedo al fraude como su mayor preocupación cuando realiza transacciones digitales.

El reporte menciona que las estafas digitales más comunes en el país son: llamadas telefónicas (31%), fraudes en redes sociales (29%) y phishing por correo o SMS (26%); sin embargo, existe mayor preocupación por métodos más sofisticados de cibercrimen como los deepfakesy clonación de voz (48%).

Con relación con la adopción de medios de pago digitales, el informe indica que un 85% utilizó tarjetas de débito y un 54% tarjetas de crédito entre setiembre y noviembre de 2025. Otros métodos de pago como real-time transfers (56%) y billeteras digitales (46%) se han ido integrando en la rutina diaria de los costarricenses, especialmente entre jóvenes y hombres.

Por otra parte, un 81% de los encuestados se siente confiado en su capacidad para protegerse, aunque las mujeres demandan más alertas de actividad sospechosa (65%) y políticas claras de reembolso (66%). La compañía (Mastercard) señala que casi la mitad de la muestra ha recibido educación en seguridad por parte de su banco, pero persiste una brecha hacia mujeres.

"La transformación digital en nuestra región avanza a pasos firmes y, con ella, surge una realidad dual: las personas confían en la tecnología, son cada vez más expertas y abiertas a la innovación, pero también reconocen que las estafas evolucionan y se vuelven más sofisticadas.

Esto nos muestra una gran oportunidad: trabajar juntos para cerrar la brecha de confianza, ofreciendo soluciones que permitan a empresas y consumidores anticiparse a las amenazas y protegerse mejor", manifestó Kattia Montero, Country Manager para Costa Rica y Nicaragua en Mastercard.

El estudio fue realizado por la agencia de investigación independiente Many Minds Group. En octubre de 2025, se realizó una encuesta cuantitativa en línea a 3577 adultos en 12 países de América Latina y el Caribe: Argentina, Brasil, Chile, Colombia, Costa Rica, República Dominicana, Ecuador, Guatemala, México, Panamá, Perú y Puerto Rico.

La muestra incluyó a consumidores bancarizados que habían realizado compras en comercio electrónico o utilizado la banca en línea en los últimos seis meses, representando a la población general en línea de 18 a 65 años.

El fraude digital evoluciona rápidamente y las instituciones financieras necesitan herramientas más inteligentes para proteger a sus clientes. El Banco ha dado un paso importante al implementar la herramienta de Análisis Conductual, marcando un antes y un después en la forma de combatir el fraude digital.

A continuación, les contamos los cinco puntos más importantes que deben conocer:

Detecta lo que otros controles no pueden

Mientras que los métodos tradicionales se basan en contraseñas o tokens, esta herramienta observa cómo interactúa cada cliente: cómo escribe, desde dónde accede, con qué frecuencia, entre otros factores. Si algo no coincide con el patrón habitual, se activa una alerta, incluso si las credenciales son correctas.

No interfiere con el usuario

Funciona en segundo plano, sin solicitar pasos adicionales al usuario. Esto permite una experiencia digital fluida, segura y sin fricciones.

Cumple con la normativa SUGEF 10-07

El BCR se posiciona como una de las primeras instituciones en implementar esta solución, alineándose con la nueva regulación que exige mayor seguridad frente a estafas informáticas. Además, ha logrado mitigar ataques basados en ingeniería social de forma preventiva.

Se adapta y aprende con el tiempo

Gracias al aprendizaje automático, la tecnología se vuelve más precisa con el uso. Puede distinguir entre cambios normales (como un nuevo dispositivo) y señales de posible fraude, lo que mejora su efectividad con cada interacción.

Seguridad que mejora la experiencia

Los usuarios quieren sentirse seguros sin perder tiempo en validaciones complicadas. Esta tecnología permite un acceso rápido, confiable y protegido, reforzando la confianza en el canal digital sin que el cliente lo perciba.

Con la herramienta de Análisis Conductual el BCR marca un hito en ciberseguridad, combinando protección avanzada con una experiencia digital de primer nivel. Este el comienzo de una nueva etapa donde la seguridad no interrumpe, sino que potencia la confianza del usuario.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

En ocasión al día de la madre, el Banco de Costa Rica (BCR) hace un llamado a la ciudadanía a estar alerta, actuando con cautela y precaución para no ser víctima de los estafadores, ya que esta es una fecha de alto volumen transaccional y aprovechada para timar a las personas.

“Los días previos la celebración del Dia de la Madre se realizan muchas transacciones. Con el objetivo de que todos nuestros clientes puedan realizar de forma segura sus transferencias, compras por internet, pagos, depósitos, entre otros, en el BCR reforzamos nuestros protocolos y sistemas relacionados con la seguridad física y digital, de modo que nos anticipemos a las posibles eventualidades”, menciona @Jose Ledezma FallasF91299EB-821D-4D45-8C79-B66BDA8B130B, Gerente de Servicios Corporativos del BCR.

La entidad también mantiene una comunicación constante con las autoridades bancarias, policiales y judiciales, lo que permite un intercambio permanente de información y facilita la elaboración de la hoja de ruta, en procura de resguardar la integridad física y patrimonial de sus clientes.

Consejos de seguridad que las personas deben considerar

Al realizar compras o trámites por internet:

Elija utilizar tarjetas virtuales para realizar sus compras en línea, la posibilidad de recargarlas solamente con el dinero que necesite le brinda una mayor seguridad. El BCR cuenta con la opción de crear una tarjeta virtual desde el App BCR Móvil o www.bancobcr.com sin costo adicional.

Ingrese de forma directa a la página oficial de la tienda donde desea comprar o de la entidad donde requiera realizar alguna gestión

Sobre las contraseñas:

Recuerde que las contraseñas, los números de la Clave Dinámica, BCR Clave Virtual, información de las tarjetas de débito o crédito y otros, son datos confidenciales, por lo que el BCR nunca le solicitará esta información por ningún medio

Cree contraseñas fuertes, procure al menos 12 dígitos, considerando letras mayúsculas, minúsculas, números y caracteres especiales. Memorícelas, no las escriba en el celular, tampoco las comparta

Sobre el correo electrónico:

Mantenga un correo electrónico exclusivo para gestiones bancarias y otro para trámites de índole general. Nunca coloque el correo de su trabajo como referencia para recibir información personal

Active siempre el doble factor de autenticación para sus correos electrónicos, esto aumentará su seguridad

Cuando reciba un correo electrónico revise el remitente, verifique el nombre del usuario. Los delincuentes pueden hacer más creíbles los mensajes al insertar una imagen o nombre para que aparezca el logo de su entidad financiera

Sobre los códigos QR:

Evite el escaneo de códigos QR desde orígenes dudosos

Consejos generales:

Sea muy precavido con la información que suministra en las redes sociales, dado que esta puede ser utilizada para luego inducirlo a engaño o extorsionarlo

No porte altas sumas de dinero en efectivo, utilice medios de pago digitales

Si le llaman para indicarle que es ganador de un premio y usted no ha participado en ninguna dinámica, desconfíe de inmediato puede ser una estafa

Utilice los canales digitales y los medios de pago que le ofrece el BCR

Use sistemas operativos y antivirus originales, actualícelos periódicamente

Revise de manera regular sus cuentas bancarias, estados de cuenta y reporte de inmediato cualquier transacción que considere sospechosa

Si recibe una llamada o un mensaje donde se le indica que su ingreso a los canales digitales de la entidad está por vencer o que se está procediendo a cambiar su clave dinámica, clave virtual u otros dispositivos, no ingrese a los enlaces que le envíen. Las instituciones tienen protocolos para este tipo de gestiones y nunca le solicitarán ingresar datos sensibles o confidenciales a través de un enlace o llamada telefónica

Recuerde que el BCR no le llamará para solicitar información confidencial como claves de acceso, contraseñas o códigos de verificación. Tampoco le enviará correos electrónicos o mensajes con enlaces para instalar aplicaciones en sus dispositivos electrónicos

El uso de firma digital para el ingreso a sus canales bancarios digitales aumenta los niveles de seguridad

Use soluciones de cifrado de datos para proteger las informaciones confidenciales almacenadas en su dispositivo

Estas y otras muchas recomendaciones de seguridad están disponibles en la página web informativa del BCR: ingresando aquí

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

En razón de que en las últimas semanas varios compañeros del Conglomerado han sido víctimas de estafas por medio de diferentes timos telefónicos, les recordamos que: el usuario, contraseña, clave dinámica y clave virtual son para el uso exclusivo en los canales transaccionales BCR.

También que, para evitar ser víctimas debe digitar directamente la dirección: www.bancobcr.com, y no usar las opciones predeterminadas que le ofrecen buscadores como Chrome (google), Edge, Safari, Petal u otros, ya que existe el riesgo de que los resultados les lleve a páginas falsas”

Estos son los timos que actualmente están utilizando los estafadores:

Falso funcionario Municipal: la víctima recibe llamadas y mensajes con el fin de que realice un trámite urgente en la municipalidad, relacionado con alguna propiedad, ante lo cual lo guían para que acceda a varios sitios de internet donde debe de digitar datos bancarios.

Falso funcionario bancario: La víctima recibe llamadas y mensajes de un supuesto funcionario bancario con el fin de realizar algún trámite urgente con el banco, ya sea:

Cambio de clave dinámica por virtual o toquen

Alerta de fraude: indican que está siendo víctima de fraude y que debe realizar varias acciones para recuperar su dinero

Falso funcionario de Hacienda / SICOP: la víctima recibe una llamada con el fin de colaborarle en el trámite para poder optar con una contratación con una entidad pública o bien para una exoneración de impuestos

Compra / venta de artículos: ya sea que la víctima está vendiendo o comprando un artículo, ya sea el supuesto comprador o vendedor le solicita contactarse con un supuesto funcionario bancario para ayudarle a realizar el pago.

Dinero Fácil: Las victimas reciben pequeños incentivos para generarles confianza y así se atrevan a realizar inversiones con mucho dinero

Inversiones: Ofrecen a las personas realizar inversiones con muy buenos beneficios y pierde su dinero

Juegos de Likes: Las víctimas son invitadas a reaccionar a videos o publicaciones en redes sociales y por cada reacción reciben cierta cantidad de dinero, seguidamente la invitan a invertir mucho dinero que es el que pierde

Una de las muchas formas de engañar en el MarketPlace es a través de la estafa de pagos adelantados, diseñada para aparentar ser una transacción de lo más atractiva, siendo muy difícil para la víctima rechazarla.

A continuación, la experiencia de dos compañeros:

CASO NO.1

Encontré en Instagram una empresa que vendía dispositivos tecnológicos; tenía comentarios en redes “de clientes satisfechos”, entonces compré unos audífonos para el móvil.

Realicé el pago de 48 mil colones que, según yo, era muy barato para la calidad del producto, según sus especificaciones.

Luego me contactaron para decirme que me iban a enviar el articulo por encomienda (cinismo total), fui dos veces a la sucursal de encomiendas a preguntar y nada, al final vi que era una estafa y que más bien estaban jugando conmigo.

Mi aprendizaje fue no volver a comprar nada en ninguna tienda de redes sociales si el articulo debe de cancelarse por adelantado.

CASO No.2

Estuve buscando en redes sociales un juguete para mi hija, el algoritmo de Facebook me delató y comenzó a mostrarme varios lugares que ofrecían lo que buscaba.

Consulté por el artículo en uno de los sitios y me dijeron que sí estaba disponible, pero que ya casi se vendía porque tenía muchas personas interesadas; incluso que algunas de ellas quedaron en llegar en horas de la tarde o al día siguiente por el artículo.

Yo estaba muy interesado y no quería perder la oportunidad, así que dije que podía ir inmediatamente y me preguntaron ¿usted de dónde es? Una vez que supieron mi ubicación me dijeron tener el artículo en un lugar bien alejado de dónde yo estaba, haciendo casi imposible desplazarse hasta ahí.

Les garanticé que, aunque fuera lejos podía ir en ese instante o al día siguiente y empezaron a presionarme que, si quería el artículo, me lo reservaban pero que debía darles un adelanto para no venderlo… fueron muy insistentes en eso.

Como estaba interesado … pagué el adelanto por Sinpe Móvil, les mandé el comprobante y sorpresa, dejaron de contestar los mensajes, pusieron el artículo como vendido y cambiaron el perfil.

Aprendí que:

Publican los artículos solo entre semana, cuándo a los posibles compradores les es más difícil ir por el artículo

Indican tener el artículo más largo de dónde uno vive para dificultar su recogida

Presionan por un abono sabiendo que el artículo está bastante cotizado (de acuerdo con las consultas que tengan del mismo o el número de visitas)

Cambian el Sinpe Móvil constantemente a números pre-pago

GRACIAS A TODOS LOS QUE HAN COMPARTIDO SUS EXPERIENCIAS,

DEL CONOCIMIENTO COMÚN TODOS APRENDEMOS

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

En caso de no poder visualizar el video: Clic aquí

EL FRAUDE MUNICIPAL

Una de las modalidades de estafa utilizada por los delincuentes es el llamado trámite municipal, en el cual un supuesto funcionario de la Municipalidad llama a los contribuyentes para informarles que está a punto de vencer el plazo para la actualización de los datos de sus bienes inmuebles.

Supuestamente, el no realizar dicha actualización implicará un aumento en el costo del impuesto de renta.

En el momento de la llamada la persona recibe un correo electrónico o mensaje vía WhatsApp con uno ó varios enlaces con los que el supuesto colaborador del municipal le asegura puede ayudarle con el trámite en línea para que no deba desplazarse a la institución en vista de que el plazo vence ese mismo día, ese link dirige a la persona a una página para que digite datos personales, entre ellos datos de accesos bancarios.

Si la persona se niega a ingresar al enlace y completar la información, el falso funcionario la amenaza con el supuesto cobro de multas o repercusiones legales.

¿Qué debo hacer?

Colgar la llamada

Anotar el número de teléfono

Tomar nota del correo electrónico del que se recibió el mensaje y bloquearlo en la bandeja de correo

Reportar el número y el correo al Centro de Operaciones de Seguridad a: ControlyMonitoreo@bancobcr.com

En caso de haber suministrado alguna información :

Mantenga la calma.

Realice cambio de contraseñas de accesos.

Desvincule dispositivos y cuentas destino desconocidas.

Contacte al centro de asistencia o diríjase a la oficina comercial mas cercana.

También puede comunicarse con la extensión 99911.

Modificado el por Lehiman Garita Rodriguez85BA2F7A-2C6B-476D-84E0-2EAB2F696ED9lgarita@bancobcr.com

Constantemente, muchas compañías de diversos sectores –principalmente, del bancario– se enfrentan a casos de fraude que generan millonarias pérdidas año tras año. Sin embargo, las últimas tendencias en ciberseguridad brindan algunas opciones para luchar contra el fraude.

A continuación, cinco claves:

1. Cliente: el eslabón perdido

Muchos de los casos de fraude se generan por factores externos. Son muchas las estafas que, utilizando correos electrónicos, llamadas o mensajes de texto, llegan hasta los clientes del sector financiero y obtienen sus contraseñas, claves o datos confidenciales.

La mejor manera de evitar estos imprevistos es educando constantemente a los usuarios para que sepan qué información pueden compartir y cuáles son aquellos datos que no pueden revelar a nadie.

2. Autenticación de múltiple factor

La autenticación de múltiple factor es una opción primordial para la protección de los datos y el dinero de las empresas, más aún cuando hacen parte del sector financiero. Muchas organizaciones confían aún en el poder de las contraseñas, pero las experiencias recientes confirman que no es suficiente.

Para luchar contra el fraude, se recomienda implementar sistemas de múltiple factor de autenticación, como números de confirmación a través de correos electrónicos o notificaciones mediante las aplicaciones oficiales de la empresa.

3. Correlación de eventos

Muchas soluciones de software registran los eventos que suceden en la red y en ocasiones esta información se queda allí, sin mayor impacto. Lo más importante sería correlacionar los datos y descubrir qué puede haber más allá de lo evidente.

Las anomalías que se presentan en la red, las caídas en los servicios y los movimientos extraños en la cuenta de algún usuario pueden tener algo en común. Pero no será fácil de detectar si no se cuenta con una herramienta capaz de correlacionar estos datos para ayudar a interpretar mejor el estado de la seguridad.

4. Inteligencia artificial

A veces, una solución SIEM no es suficiente. Además de gestionar los eventos y garantizar la seguridad de la información, es indispensable contar con herramientas más completas.

Mediante Análisis de Comportamiento de los Usuarios o User Behavior Analytics (UBA, por sus siglas en inglés) es posible conocer los patrones de uso de los servicios de parte de un cliente. ¿A qué hora se conecta? ¿Desde dónde? ¿Qué dispositivos usa?

De forma similar funciona el Análisis de Comportamiento de Usuarios y Entidades o User and Entity Behavior Analytics (UEBA, por sus siglas en inglés), en el que también es posible reconocer los patrones de todas las entidades de la red (switches, routers, etc.) e identificar anomalías.

Esto brindará un panorama de sus patrones de uso normal. Cualquier actividad anómala (un acceso a horas de la madrugada, desde dispositivos diferentes, en otras ubicaciones, etc.) es reportada al administrador de TI y se hace seguimiento para evitar fraudes en la cuenta de este usuario.

5. Gestión integral

Los atacantes no tienen una única puerta de ingreso. Una gran cantidad de los ciberataques se generan por atacantes internos, por lo que es esencial monitorear lo que sucede con las cuentas de Active Directory y Exchange, por ejemplo.

Con el objetivo de luchar contra el fraude, un monitoreo constante e integral entregará un diagnóstico muy completo sobre los posibles riesgos y las amenazas internas.

En los últimos meses se han estado reportando varios casos donde algunas personas han realizado depósitos a cuentas de personas físicas con el supuesto objetivo del retiro de maletas de un amigo o familiar; posteriormente de realizar el depósito se percatan que fueron víctimas de un fraude.

¿Qué sucedió?

Según la información recopilada, las víctimas son contactadas por un supuesto amigo o familiar que vive en el extranjero, generalmente en Estados Unidos, esto se realiza por Facebook y WhatsApp.

El Supuesto amigo o familiar le indica a la víctima que esta pronto a llegar a Costa Rica, pero que tuvo un percance, ya sea la perdida de su vuelo o algún incidente, pero que su equipaje ya va en camino.

El Supuesto amigo o familiar le solicita a la víctima que le ayude a recibir su equipaje, asumiendo algunos gastos.

Seguidamente la víctima es contactada por un supuesto empleado de aduanas o empresa de Courier indicándole que el equipaje recibido contiene accesorios o artículos de mucho valor, en algunos casos le indican que viene una gran suma de dinero en efectivo, por lo tanto debe de proceder al pago de una multa o un monto para la entrega de las maletas, dinero que debe de depositar en la cuenta de una persona física.

En paralelo el supuesto amigo o familiar presiona que le ayude y que en cuanto llegue al país le reintegrara lo pagado y más.

La víctima realiza el depósito y posteriormente se percata de que ha sido estafado.

¿Qué debe de hacer la victima de este tipo de estafa?

1 - Notificar al banco sobre el o los depósitos realizados.

2 - Presentar la denuncia judicial y hacerla llegar al BCR.

¿Qué deben de hacer los funcionarios?

Si el cliente se presenta a la oficina comercial informando haber sido víctima de esta fraude, inmediatamente deben de comunicarse con la oficina de Investigaciones a la extensión 99911, o bien caso de fin de semana, proceder al bloqueo de la cuenta donde se realizó el deposito por medio de los eventos 30106 (cuenta de ahorros) ó 20104 (cuenta corriente) estado 4; y remitir correo electrónico a al dirección: Reportes Fraude ReporteFraude@bancobcr.com, con toda la información de la situación presentada, cuenta bloqueada y datos de la víctima (nombre, numero de cedula, teléfono, correo electrónico, copia de los depósitos).

Indicarle a la víctima que debe de interponer la denuncia judicial y hacerla llegar al Banco en un plazo máximo de 3 días. NUNCA se le indicará los saldos de la cuenta donde se realizó el depósito o información del dueño de la cuenta, tampoco se harán comentarios sobre la posible recuperación del dinero, responsabilidad de la institución o algún otro relacionado.

Lamentablemente a raíz de la situación que enfrenta el mundo entero la proliferación de timos y estafas va en aumento, por lo que todos los servidores del BCR debemos de incrementar nuestro nivel de alerta y malicia, con el fin de prevenir este tipo de situaciones.

Investigaciones BCR

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Luisa Fernanda Elejalde es una colombiana que vive en Estados Unidos desde 2015. Desde hace poco más de un mes, fue víctima de suplantación: robaron su identidad en internet sin que lo notara y la usaron para estafar a alguien que confiaba en ella.

La historia comienza con los planes de visitar a su familia en el país este último trimestre del año. Luisa había conversado con Zulma Bohórquez, amiga cercana de la familia, y le había entregado todos los detalles del itinerario en un chat que quedó almacenado en el servicio de mensajería de Facebook Messenger.

Como muchas personas en internet, Luisa, de 33 años, revisó ofertas de vuelos en páginas web. Hizo clic allí y allá buscando los mejores precios, pero muchos de esos sitios exigen registro y, por términos prácticos, optó por ingresar con su cuenta de Facebook, sin creer que esa sería la puerta de entrada para los problemas.

“Alguien entró a mi perfil en la red social, se hizo pasar por mí e inició una conversación con Zulma que duraría días”, cuenta Luisa.

Explotar la confianza

Este caso es uno de los millones de fraudes con motivación financiera que rondan las redes sociales. Roberto Martínez, investigador de la firma de ciberseguridad Kaspersky, afirma que esta táctica opera bajo el mismo esquema de fraude que el de las llamadas telefónicas.

“Si alguien quiere perfilar gente de Colombia, empieza a seleccionar a sus víctimas haciendo solicitudes de amistad y recabando información suficiente, que puede conseguir con analizar lo que publica la persona en sus redes sociales”, explica.

Está explotando ese vínculo de confianza. La víctima cree en él porque piensa que es su amigo o familiar

El cibercriminal le hace creer a la víctima que interactúa con alguien cercano. El objetivo es que caiga en un engaño basado en una historia creada por el atacante. “Está explotando ese vínculo de confianza. La víctima cree en él porque piensa que es su amigo o familiar”.

Una encomienda

Luisa asegura que nunca notó que había alguien haciéndose pasar ella. “En mis inicios de sesión en Facebook, solo aparecían conectados mi celular y el equipo de mi oficina”, dice.

Pero eso no fue obstáculo para que el atacante se ganara la confianza de Zulma. Después de varias conversaciones, envió un mensaje que decía: “Zulma, discúlpame. Tengo una encomienda que contiene portátil, celulares, lociones y regalos que me dicen que no la puedo llevar en el vuelo. Que la única manera de llevarlos es por una compañía de envíos. ¿Tú me puedes hacer el favor de recibirla? Gracias”. En ese escenario, el atacante pidió: número de cédula, número de teléfono, nombre completo y dirección de residencia.

“Zulma, sin saber que la persona con la que chateaba no era yo, no dudó en aceptar”, lamenta Luisa.

El investigador Martínez explica que una vez el cibercriminal identifica a la víctima, con todo el conocimiento que tiene, procede a engañar a los conocidos y hacer un contacto, que puede ir más allá de la red social con llamadas o conversaciones por WhatsApp.

Desde el perfil de Luisa enviaron una foto: “Esta es la encomienda”. La imagen que recibió Zulma era de una caja con un recibo que indicaba el pago de 230 dólares. Tenía código de barras y los logotipos de las empresas que harían la entrega. Se veía real.

Luego, la compañía que supuestamente haría el envío se puso en contacto con Zulma. Le dijeron que un paquete con su nombre estaba retenido, que la iban a multar por no declarar el valor real de la caja y que si no pagaba esa multa, de unos 8 millones de pesos, podría ganarse una sanción penal por evasión de impuestos.

Como si ello no fuera suficiente, el estafador le dijo que tenía un contacto en la Dian que podría ‘ayudar’ a cambio de 1’675.000 pesos.

Zulma dudó. Sin embargo, la confianza y la palabra de una supuesta Luisa, que hasta le prometió pagarle ese dinero, terminó persuadiéndola.

“Mi suplantador logró convencerla. Solo horas más tarde, Zulma me llama (por Messenger) para confirmar que había enviado el dinero... Pero ya era demasiado tarde”, señala Luisa.

Esta vez sí hablaba con Luisa, quien al escuchar sobre el pago se extrañó. Zulma le envió todas las capturas de pantalla de la conversación que tuvo. Luisa, confundida, molesta y con la sensación de haber sido utilizada, asegura que en su perfil las conversaciones nunca fueron visibles. Hasta hoy, no se explica cómo lo lograron. Luisa y Zulma realizaron la denuncia ante Fiscalía y Policía.

El principal objetivo de la prevención del fraude es permitir que las empresas hagan más negocios de forma segura y que la actividad bancaria resulte segura para los clientes, según Paul Mathias, director de gestión del riesgo de fraude del grupo en Barclays África, en una conversación en un seminario web con el experto en fraude de Experian Chris Thomas.

La conversación se centraba en cómo alcanzar un enfoque equilibrado para proteger a los clientes del fraude sin perjudicar a la experiencia del cliente.

Durante la conversación se hizo hincapié en el gran cambio que ha experimentado el fraude en un breve espacio de tiempo. Con el crecimiento del comercio electrónico, el aumento del robo de datos y el auge del malware, las organizaciones deben reforzar los controles para seguir el ritmo a los delincuentes, cada vez más listos y mejor organizados.

Para gestionar el fraude es necesario realizar una gran inversión en tecnología, además de garantizar el uso eficaz de esas tecnologías. Paul explicó cómo demasiados falsos positivos derivados de reglas mal definidas pueden afectar a los costes operativos. Mencionó también que un exceso de controles puede provocar fricciones en el modelo de compromiso del cliente, lo que hace necesario un sistema de control entre bastidores más elegante.

Este aspecto originó un debate sobre el tema común del seminario web: cómo el problema del fraude en la actualidad obliga a encontrar el equilibrio adecuado entre la prevención del fraude y la oferta de buenas experiencias para los clientes. Las empresas se enfrentan hoy en día a la tormenta perfecta: el aumento de las expectativas de los clientes frente a interacciones rápidas y fluidas ha dado pie a una economía cibercriminal en un mundo digital en el que no vemos a nuestros clientes. En el entorno digital es básico enfrentarse al fraude de forma equilibrada, teniendo en cuenta el impacto en la experiencia del cliente. Paul habló sobre la tensión que nace de la necesidad de mitigar el fraude sin perjudicar al negocio y de la necesidad empresarial de ofrecer una experiencia agradable.

Para Paul, una gestión eficaz del fraude tiene un impacto positivo en la cuenta de resultados, al permitir a las empresas reducir sus pérdidas y al mismo tiempo hacer crecer su negocio ofreciendo experiencias positivas con servicios cómodos y fáciles de usar que fomentan la fidelidad y ventas adicionales. Opina que centrarse solo en las pérdidas, puede hacer que muchas estrategias de lucha contra el fraude fracasen y que el negocio no crezca. Las empresas deben centrarse en el coste total del fraude teniendo en cuenta todos los costes operativos y el impacto de la pérdida de clientes y de ingresos a causa de una mala experiencia del cliente. Según Paul, es posible que una mala experiencia de los clientes no haga que estos abandonen por completo la empresa, pero casi siempre hará menos probable que el cliente adquiera productos o servicios adicionales. A continuación, habló sobre la ayuda a las víctimas: incluso si se recuperan las pérdidas, es fundamental conservar al cliente cuidándolo bien.

Paul subrayó el importante papel del fraude en el ciclo de desarrollo de productos y aseguró que siempre podemos aumentar los controles, las comprobaciones y los cálculos que el cliente no experimenta directamente al realizarse en un segundo plano, aspectos como el perfil de los dispositivos y el intercambio electrónico de datos entre bancos para verificar la disponibilidad.

También es fundamental educar al cliente, un aliado importante en la lucha contra el fraude. Dijo también que el fraude es una experiencia traumática y que es importante concienciar sobre el fraude y asegurar que los clientes conozcan los riesgos y permitirles protegerse eligiendo su propio nivel de riesgo y participar o no en eventos de alto riesgo si lo desean.

Modificado el por Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

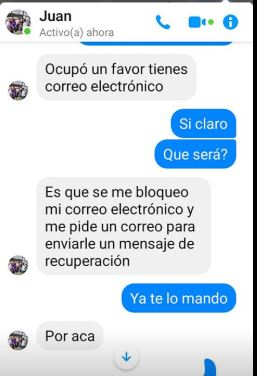

Alerta: Haga caso omiso si una persona cercana a usted le solicita por medio de un chat cualquier trámite para la recuperación de la contraseña de su correo.

Por lo general tenemos relacionado a un solo correo electrónico toda nuestra identidad en la nube: estados de cuenta, redes sociales, accesos a instituciones financieras, contactos, universidad, etc. Siendo entonces que este correo se convierte en una parte vital de nuestro desarrollo diario; por cuanto en el momento que el mismo sea robado o vulnerado, se puede exponer una gran cantidad de nuestra información; y esto lo han entendido los delincuentes.

¿Cómo se realiza el robo?

Desde hace un par de semanas se está propagando el robo de credenciales de correo electrónico por medio del Facebook y que consiste en lo siguiente:

La víctima recibe un mensaje por medio de Messenger de Facebook de parte de un contacto, el cual le indica que ha sufrido la pérdida de la clave de su correo electrónico y para poder recuperarla necesita de un segundo correo electrónico para que se le remita el código de recuperación del mismo, por lo que le solicita a la víctima su correo Electrónico para remitirle el código; seguidamente la victima recibe el código y se lo suministra a su “amigo”; posteriormente la victima pierde su correo electrónico, redes sociales y todo lo relacionado al mismo.

¿Qué sucedió?

La víctima recibió un mensaje de un contacto que tiene en Facebook, que puede ser un amigo, compañero de trabajo, familiar; al cual ya los delincuentes le habían robado sus credenciales, y el mensaje fue emitido con el mismo objetivo

¿Qué realizan los delincuentes?

Al pedirle a la víctima su cuenta de correo electrónico el delincuente realiza el proceso de recuperación de clave que le genera un código, y ese código le llega a la víctima, que sin verificar de que se trata lo suministra a su supuesto amigo, siendo este el código para recuperar su propio correo y de esta manera pierde su cuenta de correo y redes sociales relacionadas.

Este es un ejemplo de una conversación de esta modalidad:

¿Cómo se relaciona esta modalidad delictiva con el BCR?

Actualmente se están recibiendo reportes, en especial de la zona de Ciudad Quesada donde a clientes les han realizado transferencias electrónicas por medio del canal BCR Móvil, validando claves y dispositivos por medio de su correo, sustrayéndoles el dinero de sus cuentas.

En caso de atender un cliente que haya sufrido fraude se recomiendan seguir los siguientes pasos para la Atención de Víctimas de Fraude y recomendar lo siguiente:

!Recuerde que el robo de credenciales de correo electrónico es una situación externa y ajena al BCR!

¿Qué hacer si soy víctima?

Primero:

Comuníquese con sus familiares y contactos informándoles la situación.

Segundo:

Realice los procedimientos para la recuperación de su correo y redes sociales, aquí les dejamos links de algunas recomendaciones para su accionar:

¿Cómo evitar y denunciar los correos electrónicos de suplantación de identidad (phishing)? Ingresar a la información

En caso de no poder recuperar su cuenta de correo reporte el robo por medio de las páginas administradoras: Gmail.com; yahoo.es; outlook.live.com; etc.

Cuarto:

Cree una cuenta de correo nueva y avise a todas las instituciones que tenía relacionadas y proceda al cambio inmediato; si la víctima es funcionario del BCR llame a la extensión 700.

Quinto:

Si ha sido víctima de fraude, o en su cuenta de correo se encuentra información confidencial de su trabajo o cualquier información que podría exponerle, valore interponer una denuncia judicial.

Para mas información les recomendamos observar la siguiente información:

En la actualidad la manera que tienen los antisociales para realizar sus estafas varia de manera rápida,y para ello se las ingenian por medio del uso de la tecnología.

es importante promover la cultura de no suministrar información por ningún medio, máxime se trata de datos confidenciales como lo son claves de accesos, números de tarjetas, códigos u otos.

les compartimos noticias relacionadas con las metodologías que utilizan los estafadores, en los cuales se evidencia el alto grado de conocimiento que tiene no solamente de los servicios bancarios, sino también relacionados con otras instituciones.

En los últimos años se han perpetrado estafas utilizando diferentes medios: llamadas telefónicas, correos electrónicos, paginas falsas, timos como: compra y venta de artículos, paquetes pendientes de recibir, etc.

Le piden a la víctima que:

Accese a un link y actualice datos

Envíe una fotografía de su cedula, clave dinámica, tarjetas, códigos de seguridad

Descargue un programa

Realice alguna acción en su dispositivo

Ingresar en un llamada tipo conferencia con un funcionario bancario o institución financiera.

Todas estas acciones tienen como fin el robo de credenciales ya sea para acceder al correo electrónico y/o banca en línea, para lograr sustraerle el dinero a las personas.

¿Cuáles son las señales de que los delincuentes lograron su objetivo y una persona ha sido víctima de fraude?

No tiene acceso a los canales transaccionales (Bancobcr, BCR Móvil)

No tiene acceso a su correo electrónico

Indica haber recibido una llamada telefónica por parte de algún funcionario bancario, municipal, de Hacienda, correos, gestión laboral, Contraloría General de la República y otro; con el fin de realizar alguna gestión urgente, para lo que recibió un link o le solicitaron datos personales y claves de acceso a bancos.

Indica que le falta dineros en sus cuentas o bien que hay transacciones que no reconoce

Ha recibido mensajes de notificaciones por parte del BCR por acciones que no ha realizado, como matrícula de cuentas, recordatorios de contraseñas, habilitación de clave virtual, etc.

¿Cómo debemos atender a los clientes que indican haber sido víctima de fraude?

En caso de dudas y consultas comuníquese inmediatamente

a la oficina de Investigaciones Ext 99911

Modificado el por Lehiman Garita Rodriguez85BA2F7A-2C6B-476D-84E0-2EAB2F696ED9lgarita@bancobcr.com

SEGURIDAD BCR

SEGURIDAD BCR

3

3