En las últimas semanas, el BCR ha estado promoviendo, como patrocinador del Álbum Parques Nacionales Panini, una serie de intercambios y bingos de postales, en puntos estratégicos del GAM. Y es que es una práctica común entre los coleccionistas el intercambiar las postales que tienen duplicadas en su repertorio, por lo que el BCR ha aprovechado esto para realizar convocatorias a través de sus redes sociales y efectuar los eventos de intercambio y bingos de postales. Recordemos que, como parte del modelo de negocio de Impulso Sostenible, BCR es patrocinador oficial y por ende impulsor de esta iniciativa, cuyo objetivo es apoyar la conservación de la flora y la fauna de nuestro país, a través de la recaudación de fondos para la Fundación de Parques Nacionales.

“Dentro de los intercambios, hemos creado una dinámica conocida como "bingo de postales", la cual tiene como propósito ayudar a los participantes a obtener las tarjetas que están buscando de manera colaborativa, impulsando así un ambiente de comunidad”¸ comentó @Jose Ledezma FallasF91299EB-821D-4D45-8C79-B66BDA8B130B Gerente de Banca Digital y líder de la Unidad de Marketing Digital, equipo de trabajo que ha desarrollado la iniciativa. A la fecha se han realizado cinco encuentros: dos en las Oficinas Centrales en San José, uno en el Oficentro Aleste en Curridabat (en el marco de la feria de vehículos de ASOMOVE), otro en la inauguración de Plaza Pyme en Cartago y el más reciente en Mall Oxígeno en Heredia. Próximamente se realizará el último intercambio en Alajuela en una locación por confirmar. Alrededor de 600 personas han participado de los intercambios se ha contribuido a completar más de 48 álbumes.

“Al fomentar este tipo de conexiones con nuestros clientes, creamos experiencias auténticas y significativas, con lo cual establecemos un vínculo más cercano y personal con nuestra audiencia”, agregó Ledezma.

Para participar en las actividades se les solicita a las personas realizar una interacción en las redes sociales del BCR. Este aspecto permite potenciar la presencia en esas plataformas, ya que uno de los objetivos de estos encuentros es elevar y ampliar significativamente el nivel de participación en ellas, de modo que desde la publicación de la convocatoria hasta el día de la actividad, la comunidad se manifieste de manera positiva, sintiéndose involucrada, entusiasmada y comprometida con la marca BCR.

El equipo de Marketing Digital destaca dos objetivos logrados con estas dinámicas:

Se ha logrado un notable aumento en la interacción en las plataformas de redes sociales. Los usuarios se sienten atraídos por la oportunidad de participar en actividades emocionantes y compartir sus experiencias. Este aumento en la interacción se traduce en más comentarios, likes, shares y menciones, lo que fortalece la presencia y visibilidad del Banco en línea.

Además los intercambios de postales han permitido establecer un contacto directo y auténtico con los clientes o usuarios. Al brindarles una experiencia única y entretenida, se ha fortalecido la relación con la comunidad, generando un sentimiento de cercanía y empatía. Este acercamiento genuino ha creado una base de seguidores más leales y comprometidos.

Para conocer más de las acciones que realiza Marketing Digital ingrese aquí.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

El enfoque de gestión del cambio en el BCR es un factor fundamental que relaciona a los colaboradores con los resultados que busca la organización, justamente de este proceso de cambio nace nuestro Plan Estratégico que enrumba al Banco hacia un proceso de transformación, con el propósito de impulsar la mejora en la eficiencia operativa y lograr innovar continuamente.

Parte importante de este proceso es el Proyecto Excelencia Operativa, el cual inició en marzo anterior con lo que se ha denominado Balanceo de Oficinas Comerciales y se extenderá hasta junio del 2022, siguiendo un cronograma de alcance mensual que incluye la comunicación, preparación, análisis y presentación de resultados para cada Gerencia Regional.

El Balanceo de Oficinas Comerciales, está siendo llevado a cabo por las Oficinas Administración Comercial y Gestión de Procesos y Productividad, quienes visitan y analizan cada una de las oficinas que conforman las diferentes Gerencias Regionales, (excluyendo las que tienen un solo colaborador en cajas o forman parte de convenios empresariales) y consiste en realizar un estudio de campo que analiza la cantidad de clientes que ingresan a las oficinas comerciales, de modo que se pueda realizar un balance adecuado por oficina entre: cantidad de colaboradores, afluencia de clientes y cargas de trabajo.

Se utiliza la metodología de “estudio de colas”, este corresponde al estudio de los sistemas de líneas de espera en sus distintas modalidades, estos modelos determinan la forma más efectiva de gestionar las colas en un sistema (las filas del Banco por ejemplo).

El estudio se realiza tomando en cuenta los datos de las visitas presenciales, en todas las oficinas a nivel nacional y considerará datos de diferentes situaciones de la oficina: días de alta y baja afluencia, mañana, tarde, almuerzos, vacaciones, entre otros.

Sesión inicial para explicar metodología

Visitas de campo

Análisis estadístico de datos

Presentación de resultados

El análisis realizado y sus resultados, son parte de los pasos para continuar avanzando hacia nuestra meta de ser un Banco más eficiente, sin desmejorar el servicio al cliente que se presta en las oficinas.

Entre las Ventajas y Beneficios del proceso de Balanceo de Oficinas Comerciales, se destacan:

Lograr el equilibrio entre eficiencia operativa y los adecuados tiempos de atención al cliente.

Entender y balancear las cargas de trabajo de cada uno de los colaboradores del Banco, que realizan funciones de caja y plataforma.

Favorecer al Banco en su proceso de atención al cliente y las áreas que requieren reforzar sus funciones en relación con la nueva realidad organizacional.

Robustecer los servicios presenciales, digitales y la migración de clientes cuando así sea beneficioso para el Banco.

Seamos protagonistas del cambio, acerquémonos y familiaricémonos con estos procesos, que son parte de nuestro camino de superación Institucional.

El Banco de Costa Rica sigue impulsando el Programa L, esta vez certificando a Masterzon, la primer Fintech de América Central en Factoreo y Mercado Primario.

Masterzon es una pyme de servicios tecnológicos y financieros que cuenta con 9 trabajadores entre ellos profesionales con amplia experiencia en el mercado financiero costarricense.

Fue el 05 de noviembre del 2020 cuando Masterzon hizo envío del Formulario de Inscripción al Banco Central de Costa Rica,escogiendo así como su Asesor Financiero al Banco de Costa Rica. Posteriormente nuestro Promotor de Negocios @Ronald Quesada Marin95141110-CF34-4DE6-9B50-106C087ADFD4 los acompañó y asesoró en este trayecto hasta la obtención de la Certificación como una Entidad Libre de Efectivo.

El proceso de certificación fue ágil ya que es una empresa que tiene afinidad con la tecnología y la innovación, además ya se encontraban en vías de digitalización en cuanto a uso de medios de pago digitales.

El día 19 de enero del 2021, se realizó el acto de Certificación como Entidad Libre de Efectivo de Masterzon en donde estuvo presente el Banco Central de Costa Rica representado por los señores Cristina Arley Marín y Roger Vargas Blanco (los dos últimos de derecha a izquierda) de la División de Sistemas de Pago, quienes realizaron la entrega del Certificado y representantes del Banco de Costa Rica, @James Alfaro PizarroA922BC6E-4542-44CD-B8F6-E7F720E539A1y @Ronald Quesada Marin95141110-CF34-4DE6-9B50-106C087ADFD4 (los dos primeros de izquierda a derecha) quienes hicieron entrega de la Bandera L al señor Elio Rojas Rojas (en el centro) Gerente General de Masterzon.

Para el BCR es fundamental seguir promoviendo iniciativas relacionadas a la Transformación Digital las cuales producen tanto beneficios para la comunidad costarricense como para nuestras empresas clientes actuales y potenciales.

Modified on by Carolina Acuna Duran3F0B4653-6985-448C-A1DC-8BB25EA43BC8cacuna@bancobcr.com

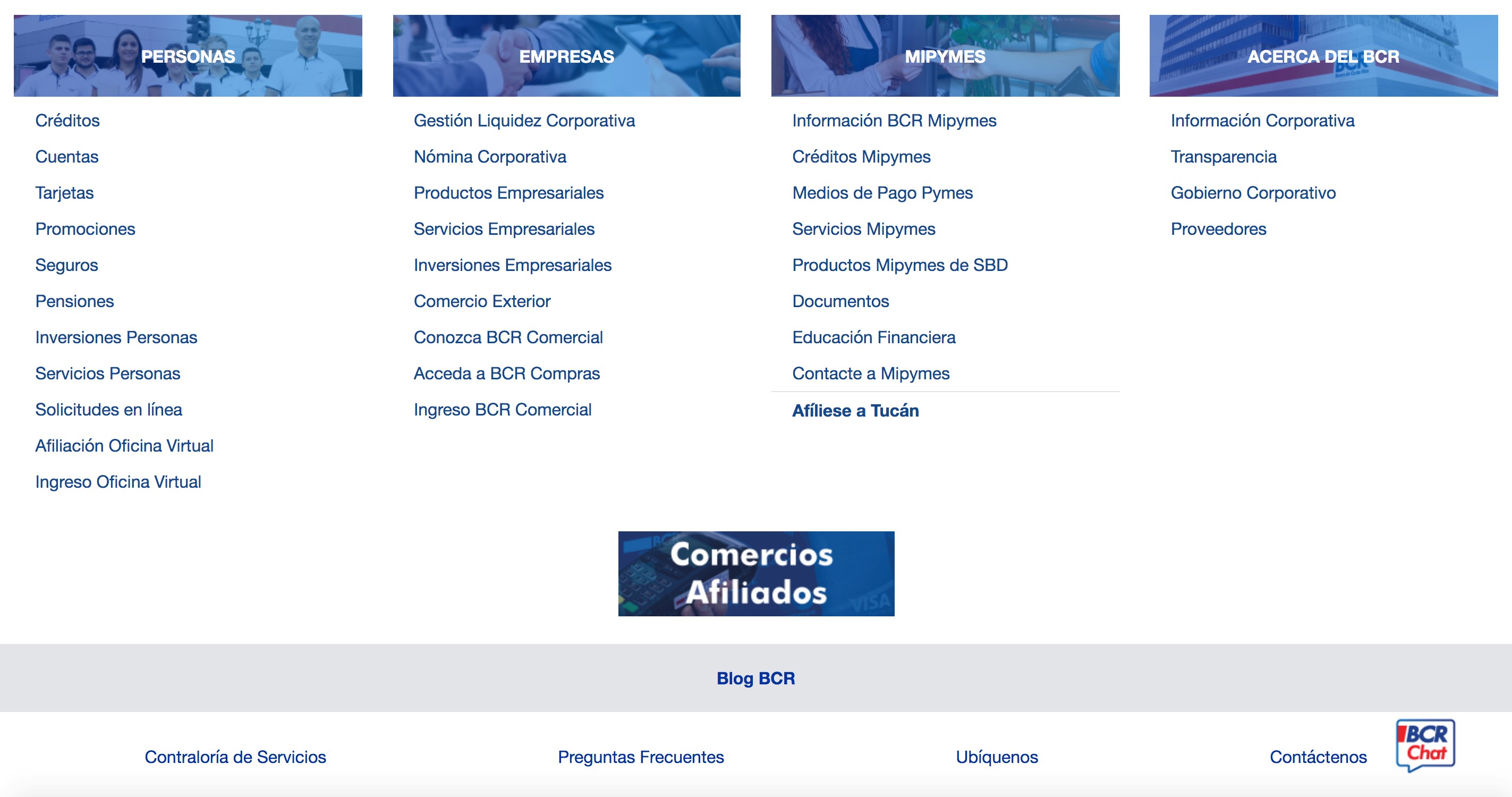

A partir de noviembre de 2019, fue implementado el Portal Web Informativo deBancobcr.comcon cambios importantes a nivel de diseño, estructura de los contenidos, mejoras a nivel de experiencia, usabilidad, accesibilidad, uso de analítica, entre otros aspectos que han sido considerados.

Es una solución, que ha permitido colocar de una mejor forma y a disposición de los usuarios para sus diferentes dispositivos móviles, el contenido de sus diversas Áreas de Sitio, de una forma más clara y ordenada, lo que, además, permitirá facilitar la autogestión de trámites y así, lograr incrementar los negocios.

Áreas de Sitio que componen el portal web

Personas

Empresas

Pymes

Acerca del BCR

Comercios Afiliados

Soporte

Las opciones anteriores a la vez están compuestas de subestructuras de contenidos.

(Visualización de la estructura del menú principal).

Resultado satisfactorio

Con este proyecto, se ha logrado no solo renovar la imagen de este importante canal digital e incrementar el nivel de visitación al mismo, sino también, ha permitido fortalecer el proceso de transformación digital del Banco, desde varias formas:

Se promueve la autogestión y co-creación de contenido con las oficinas que mantienen contenido, por medio de acceso a la herramienta, capacitación y soporte.

Se ha implementado de forma más clara y concisa el contenido, se han colocado de forma estratégica más botones para fortalecer las llamadas de acción, lo que ha permitido, presentar contenido más relevante, ha aumentado de forma considerable la permanencia del visitante y la autogestión de trámites por medio del acceso a los formularios web.

Por medio del punto anterior, se ha logrado un importante ahorro operativo.

Ha permitido fortalecer el proceso de analítica, por medio de la recopilación de datos con Google Analytics®, lo que ha logrado dar trazabilidad y conocer el comportamiento de los usuarios en el portal web, datos que resultan relevantes para la toma de decisiones.

Se han logrado automatizar algunos procesos internos, por medio del uso de la plataforma HCL Leap (antes IBM FEB).

Del mismo modo, se logró actualizar la plataforma en la cual está alojado el portal web, lo que permitió contar con una infraestructura moderna, más robusta y segura, que, además, permitirá a futuro crecer en funcionalidades y soluciones de acuerdo a las necesidades y exigencias del mercado.

Soluciones complementarias que también se han implementado

Se migró el formulario para la Apertura de Cuentas de Expediente Simplificado.

Fueron migrados los formularios de Tasación de Enteros.

También fueron migrados los formularios que se mantenían en la plataforma anterior.

Fueron migradas las Calculadora de Cuotas (Colones y Dólares).

Fue migrado el convertidor para IBAN.

Fue desarrollada en conjunto con el Área de Responsabilidad Social la campaña de “Finanzas en Acción”.

Fue desarrollada la sección de “Promociones” del Banco, en la cual la oficina de Medios de Pago brinda el mantenimiento del contenido respectivo.

Fueron desarrollados e implementados los sitios web de las Subsidiarias: BCR Logística, BCR Corredora de Seguros y BCR Pensiones.

Se han reforzado los contenidos relacionados con el Gobierno Corporativo para el cumplimiento de recomendaciones de entes reguladores.

Fue implementado el formulario de Pago de Impuesto de Salida Terrestre.

Fue implementada una solución de Módulo de Autogestión de trámites para los clientes en los equipos de Banca Personal.

Entre lo que se destaca de este portal web informativo, es que: fue desarrollado e implementado por un equipo interdisciplinario del Banco, es accesible desde cualquier dispositivo con Internet, sea una computadora, celular o tableta, cuenta con certificado de seguridad SSL, el contenido es más relevante y cuenta con botones de acceso a las diferentes opciones de formularios web para fomentar la autogestión de trámites por parte de los usuarios, el contenido puede ser autogestionado por las oficinas que mantienen contenido, entre otros aspectos.

La Fundación de la Universidad Estatal a Distancia para el Desarrollo y Promoción de la Educación a Distancia (FUNDEPREDI), es la fundación constituida por la Universidad Estatal a Distancia (UNED) como un medio para el desarrollo institucional de dicha universidad.

Su objetivo radica en función de apoyar, promover y facilitar la gestión de los proyectos y programas académicos y actividades universitarias, así como de la búsqueda de financiamiento para tales fines.

El pasado viernes 20 de noviembre, FUNDEPREDI fue certificada como una Entidad Libre de Efectivo por parte del Banco Central de Costa Rica y gracias al apoyo brindado por la Gerencia Gestión Sector Público del Banco de Costa Rica como su Asesor Financiero, hecho que acredita que las transacciones de cobro y pago de la fundación tales como salarios, compras, viáticos, matriculas, entre otras, son procesadas sin mediación de dinero en efectivo sino mediante medios de pago digitales.

Este impulso a la transformación digital le permite a la fundación contar con el beneficio de un ecosistema digital de pagos en el cual se aprovechen mejor los servicios financieros y de esta forma agilizar y mejorar su gestión así como de minimizar los riesgos sociales y de salud asociados al uso del dinero en efectivo.

Es así como se agradece la destacada labor comercial y promocional del Programa L a los compañeros:

Como parte de las actividades para generar sinergia entre las áreas que son parte de la nueva Gerencia Corporativa de Banca Digital, se realizó un evento el 10 de diciembre titulado: "Innovación en Banca Digital". En él se expusieron los logros de este año atípico de pandemia en las iniciativas apoyadas por las Gerencias de Área de Arquitectura Empresarial, Investigación Desarrollo e Innovación y de Banca Digital, que es la que maneja los canales presenciales y digitales del BCR.

Se habló de los nuevos procesos, las capacitaciones y las mejoras apalancadas desde cada una de las gerencias de área, de manera conjunta con otras áreas. Los detalles de estos proyectos y logros los pueden acceder en el enlace abajo.

Asimismo se aprovechó para realizar la presentación oficial de los colaboradores que conforman estas gerencias a @Kattia Ajoy ArnaezEEA65CA8-8F13-451C-BC76-2CBC19A47B7F, la nueva Gerente Corporativa de Banca Digital, y además conocer de primera mano las expectativas y línea de trabajo que la nueva jerarca implementará este 2021.

En el evento además se hizo un reconocimiento a @Mynor Hernandez92B5E70D-5250-4D9C-8A80-A935FC09443D, Gerente de Operaciones, quien fue hasta el 15 de noviembre la jefatura encargada de apoyar a las gerencias del área anteriormente mencionadas.

El mensaje final del gerente Ajoy fue enfocado en disfrutar de la familia y descansar este fin de año, para venir en 2021 con todas las baterías recargadas para continuar este importante trabajo de apoyar le Transformación Digital del Conglomerado BCR.

La Estrategia de Transformación Digital del Conglomerado BCR enfoca su capacidad de ejecución en lograr cambios en el corto plazo. Por ello, se ha establecido un plan de acción denominado:Plan Maestro de Transformación Digital

Este plan distribuye en cuatro dimensiones una serie iniciativas que nos permitirán dar los primeros pasos para convertirnos en una Banca Digital, le invitamos a ver el siguiente video:

En caso de que no pueda visualizar el video: CLIC AQUÍ

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

El mundo ha cambiado y la hiper conectividad llegó a nuestras vidas. Los clientes se vuelven cada vez más exigentes, y debemos ofrecerles tecnologías poderosas y accesibles que no solo satisfagan sus necesidades, sino que les entreguen verdaderas propuestas de valor.

En caso de que no pueda visualizar el video: CLIC AQUÍ

Es un orgullo comunicar que en el día de hoy nuestro socio estratégico Asobancosta S.A se ha convertido oficialmente en una “Entidad Libre de Efectivo”, siendo así el segundo cliente del BCR y la Primera Asociación Solidarista del país (mis respetos) en Certificarse Cero Efectivo, iniciativa promovida por el Banco Central de Costa Rica bajo el nombre de Programa L.

Junto al acompañamiento del BCR nuestro socio pudo identificar claramente los beneficios (bancarización, control y agilidad de pagos, protección del medio ambiente, mayor seguridad, ect…) que podrían obtener participando y completando este programa.

Posteriormente, fue el miércoles 11 de diciembre del 2019 cuando realizaron la solicitud de inscripción, estando consientes que tendrían que realizar cambios internos difíciles pero no imposibles para poder cumplir su objetivo… convertirse en una “Entidad Libre de Efectivo”. Entre los cambios más relevantes se tiene la eliminación del uso de cheque/efectivo en los siguientes conceptos:

Créditos Hipotecarios.

Créditos Prendarios.

Liquidaciones de Asociados por Fallecimiento.

Créditos de Saldos Menores.

Caja Chica (se aperturó una tarjeta BCR Empresarial).

Para finalizar, se agradece a todos los compañeros que pusieron un granito de arena para hacer este gran logro posible, además se les invita a conocer sobre otros logros relacionados al programa en el siguiente wiki: Programa L.

En la imagen de izquierda a derecha: Pablo Bermudez, Presidente de Asobancosta; Carolina Acuña, Promotora de Innovación, y Francisco Carvajal, Director en el Sistema de Pagos del Banco Central.

Modified on by Adriana Arce Marin835D4696-CA71-4717-8D0F-E7CD2DD24370adarce@bancobcr.com

El pasado miércoles 14 de octubre, GTI Gestión de Tecnología e Información, empresa cliente del Banco de Costa Rica se certificó formalmente como “Entidad Libre de Efectivo”.

Lo anterior tras inscribirse al Programa L, iniciativa liderada por el Banco Central de Costa Rica, quienes mediante un evento formal hicieron entrega a la empresa de su merecedora bandera azul, haciendo oficial y de especial reconocimiento para el Banco de Costa Rica como primera empresa y además Fintech en certificarse.

Este otorgamiento se da gracias a la participación como Entidad Asesora por parte del BCR y a las labores comerciales y de promoción ejecutadas. En las cuales se abordaron toda una serie de tácticas en cumplimiento del proceso requerido y de diversos requisitos destinados a eliminar significativamente el uso del dinero en efectivo en las transacciones de cobro y pago de dicha empresa.

Es así como también además de incentivar un ecosistema de uso de medios de pago digitales, que conlleva de grandes beneficios como alternativa al uso del dinero en efectivo, se suma un punto a la transformación digital.

Para obtener mayor información sobre el Programa L “Entidad Libres de Efectivo” puede consultar:Clic aquí

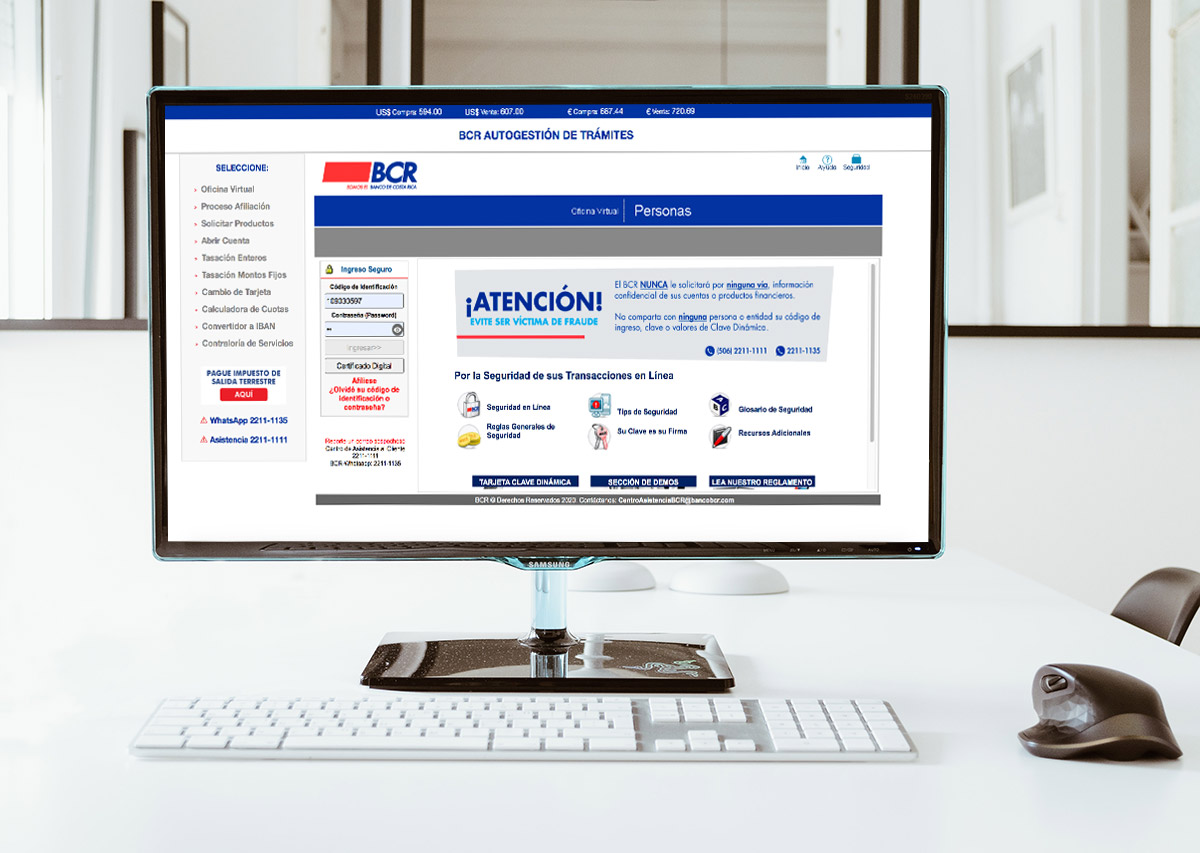

A partir de este viernes 9 de octubre, será implementado un cambio de imagen y funcionalidad en los equipos de banca personal, ubicados en todas las Oficinas Comerciales del BCR y que están a disposición de los usuarios para facilitar la gestión personal eficiente de sus trámites financieros.

Con este cambio se logra no solo renovar la imagen de este canal, sino también, permite fortalecer el proceso de transformación digital del Banco, dado que se habilitan otras opciones para que un usuario pueda realizar por sí mismo trámites financieros, apoyando los procesos de las oficinas así como la colocación y la captación.

Asimismo, se actualiza la plataforma en la cual está alojada esta solución, evitando que se presenten errores y manteniendo renovados los programas del conglomerado.

Las opciones que se incluyen desde la página principal son:

Visualización del Tipo de Cambio

Acceso a la Oficina Virtual de Personas

Información sobre el Proceso Afiliación

Acceso a Solicitar Productos

Abrir Cuentas Simplificadas

Realizar una Tasación Enteros

Realizar una Tasación de Montos Fijos

Solicitar el Cambio de Tarjeta

Acceso a la Calculadora de Cuotas

Uso del convertidor a IBAN

Acceso al formulario de la Contraloría de Servicios

Acceso al nuevo formulario de Pago de Impuesto de Salida Terrestre

Si el cambio no aparece aplicado el viernes 9 de octubre por la mañana, en la oficina se deberá proceder con el reinicio del equipo.

Si se presenta alguna duda pueden contactar a Randall Rodríguez Arias, el correo rarodriguez@bancobcr.com y la extensión 20078.

Desde hace unos meses el área de Responsabilidad Social conformada por @Kattia Morales Ulloa321AC1EE-731D-4197-A707-1570145BFE0E, @Dulce Rodriguez Zepeda7B854C8A-1876-40F5-92BB-CC325066029D y @Marcela Mora Fonseca4F4642BE-C5A5-4241-916D-DB6A8479317F, comenzaron a trazar las primeras líneas para un proyecto diferente, más fresco y enfocado en nuestros clientes.

Ellas quisieron ofrecer educación financiera fácil y al alcance de todos los usuarios del Banco, trabajaron duro definiendo el tono del mensaje y diversas funcionalidades.

Fue allí cuando solicitaron el apoyo de la Gerencia de Investigación, Desarrollo e Innovación.

Validar, entender y reforzar

Si bien, cuando se colabora en un proyecto, la mejor forma de ayudar es escuchar las ideas, planes y metas, así como, entender las necesidades expuestas y el valor que se está ofreciendo a nuestros clientes.

De esta manera tenemos mayor capacidad para ofrecer algo que realmente aporte al proyecto y colaborar con todo el equipo para juntos construir nuevos productos, servicios y experiencias.

Luego de varios procesos de análisis y pruebas, se desarrolló en conjunto un ambiente basado en cierta forma en los modelos mentales de Netflix y YouTube, ya que la base de la propuesta es la de presentar una mini serie web.

En esta serie se ofrece herramientas adicionales, como lo son:

Descargables que sirven de guía para que los usuarios tengan a mano conceptos importantes relacionados con la salud financiera.

Glosario con definiciones útiles relacionadas a temas financieros.

Consejos útiles para que el dinero le alcance.

Una calculadora de presupuesto, en la cual las personas pueden incluir sus ingresos y gastos y le calculan los saldos y su situación financiera actual, lo que ayuda a crear conciencia.

Productos del BCR que pueden ayudar a mejorar la salud financiera de nuestros clientes.

Y muchos de los elementos de esta sección de BancoBCR.com están seguidos por la analítica de Google, lo que nos permite generar datos sobre la navegación de los usuarios, por lo que podemos saber de donde vivieron los usuarios, de una campaña, de un banner, un correo u otro, incluso podemos saber si los usuarios que visitaron Finanzas en Acción también solicitaron productos o servicios del Banco.

¿Cómo nos ven desde afuera?

Sinart ha compartido su experiencia con los televidentes de su programa Café nacional, ahí les dejo el video para que lo vean.

Vienen más cosas

El área de responsabilidad social, ha venido trabajando este y otros proyectos complementarios, y cada vez vendrán más capítulos, más elementos y más herramientas que se sumarán a Finanzas en Acción.

Los invito a que visiten el sitio de Finanzas en Acción, y nos cuenten qué les ha parecido.

Por: @Livinton Collado Vargas30B4693E-D70C-485E-A545-99F5A1DD01E5, Desarrollador Front End, Gerencia de Investigación, Desarrollo e Innovación.

Modified on by Carolina Acuna Duran3F0B4653-6985-448C-A1DC-8BB25EA43BC8cacuna@bancobcr.com

Como ya muchos se habrán dado cuenta el sitio informativo del BCR ha tenido una serie de cambios, algunos son muy visibles, otros no tanto. Sin embargo, les comento el cambio más reciente que tuve la oportunidad de implementar.

Nace una necesidad a lo interno

Un día normal del lanzamiento de una campaña era algo así:

coordinar los artes con la agencia de cada promoción,

crear y diseñar un espacio único para la campaña,

subir las promociones al sitio informativo

realizar ajustes de última hora,

publicar todas las promociones en horarios de madrugada o fines de semana

publicar los reglamentos

publicar los banners y dirigir los vínculos a la nueva sección.

La forma en que se mostraba la información no se leía muy bien, los comercios lo sabían y ya se lo habían comentado a los compañeros de medios de pago.

El problema era de cuidado, ya que cada promoción tiene sus condiciones y a veces estas condiciones son muy largas, o bien, cambiaban de forma constante.

Y todas las condiciones se incluían en la misma imagen de la promoción. Por lo que simplemente no se podía leer y menos desde un celular, ocasionando quejas de los clientes.

Inspirados en esta situación, coordinamos varias reuniones de trabajo con los compañeros @Luis Mora CalderonC7510297-148A-43CA-AC04-4FBF2F428063, @Ingrid Picado Marchena904C6895-2854-4265-9948-BC507E6CE64B, @Kimberly Montero BlancoAB6F1957-0445-4544-8B8E-F8175C07765D, @Natasha Gonzalez Alvarado9752C1C9-73DB-4439-8E50-FB284094F9F5, @Jeimy Jimenez Salas6ED65C19-4229-4289-8019-A1F2ECC60422, @Diego Melendez Hernandez3EA1330C-1FA1-4CCF-A309-D0AF19062A3C, y mi persona, donde valoramos cada uno de los temas planteados definimos un mapa de ruta resultado de muchas propuestas y análisis de varias mejoras, tanto para el cliente como para los procesos internos.

El resultado fue la página de Promociones del BCR, la cual ahora tiene las siguientes características:

Ahora el texto ya no está en las imágenes, por lo que ahora se puede leer más fácil.

El diseño es responsivo, es decir, se adapta a casi cualquier dispositivo sin perder legibilidad.

Se presenta el contenido usando un modelo mental usado por las tiendas en línea, por lo que su navegación es más simple para muchos usuarios usando tarjetas para mostrar cada ítem.

El diseño de la información no requiere de artes, sólo fotografías e imágenes que el mismo comercio puede brindar, a la vez que se hace más visible el servicio o producto promocionado.

Podemos llevar el conteo de las veces que el cliente hace clic a la promoción por medio de analítica, por lo que sabemos cuáles promociones o campañas llaman más a nuestros clientes, incluso en tiempo real.

Se implementan filtros que facilitan la búsqueda, ya sea por campaña, o por provincias, y pronto se agregarán más opciones.

Todo el contenido del sitio es administrado por los compañeros de Medios de Pagos, por lo que ellos pueden actualizar la información de forma autosuficiente, generando así menores tiempos de respuesta y dándole mayor dinamismo a la página.

En resumen, se ha dado los primeros pasos para mejorar la experiencia del cliente, tanto interno como externo, mediante un proceso que nace del entendimiento de la situación actual y las necesidades de los clientes; Se genera empatía con ellos y se plantean propuestas enfocadas en los clientes para desarrollar las ideas viables y que agreguen valor de forma incremental, mientras se capturan datos que le pueden ayudar al área de negocio para tomar decisiones, así como, para medir la efectividad de los cambios ejecutados y realizar ajustes cuando sea necesario.

Sería interesante ver qué les pareció este cambio, por eso visiten el sitio de Promociones del BCR, y cuéntenos en los comentarios que opinan.

Desde la Gerencia de Innovación estamos trabajando en varios proyectos y estamos ayudando a otras áreas para acercarnos cada vez más a un banco más ágil, por medio de la cocreación y sinergia entre distintas áreas del Banco, moderno y enfocado a nuestros clientes, por ello los invito a seguir a nuestra comunidad de Transformación Digital.

Por: @Livinton Collado Vargas30B4693E-D70C-485E-A545-99F5A1DD01E5, Desarrollador Front End, Gerencia de Investigación, Desarrollo e Innovación.

Modified on by Carolina Acuna Duran3F0B4653-6985-448C-A1DC-8BB25EA43BC8cacuna@bancobcr.com

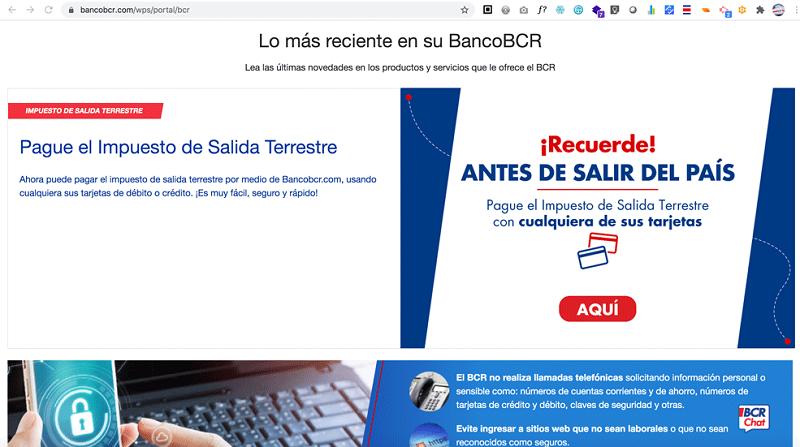

Desde el lunes 3 de agosto, el portal informativo bancobcr.com tiene otro servicio: el pago de impuestos de salida terrestres. Esto se da gracias a la sinergia de los equipos de Servicios Digitales, Innovación, Tecnología, Medios de Pago y la subsidiaria Banprocesa, quienes trabajaron los últimos meses en los requerimientos de negocio, tecnológicos y gráficos para dar este paso en la dirección correcta de transformar al conglomerado BCR en un Banco Digital.

"Es un gran orgullo que con personal 100% BCR se haya puesto en marcha en tan poco tiempo un servicio tan completo que le permite al cliente final tener su trámite cero papel, cero presencia y cero efectivo. Con este servicio sumamos un trámite más a la lista de nuestra oferta digital, mejorando también la eficiencia del banco, dado que es nos dará ingresos pero no nos generará gastos operativos grandes", explica Mynor Hernández, Gerente Corporativo de Banca Digital y Operaciones.

El servicio lo puede encontrar en este enlace y los detalles Paso a Paso de cómo se realiza están en el siguiente Wiki elaborado por la Gerencia de Banca Corporativa. Entre lo que se destaca de este nuevo servicio en el portal informativo es que: No se brinda desde oficinas, es para cualquier persona (nacional, extranjero, cliente o no del BCR), no genera costos extra al cliente y es accesible desde cualquier dispositivo con Internet, sea una computadora, celular o tableta.

Este es el equipo principal que trabajó en el desarrollo:

El Conglomerado Financiero Banco de Costa Rica, que incluye el Banco, la Operadora de Pensiones, la Corredora de Seguros, el Puesto de Bolsa, la Sociedad Administradora de Fondos de Inversión, Banprocesa y la Sociedad BCR Logística (creada tras absorber Bancrédito); es el primer grupo financiero o conglomerado en recibir la certificación como Entidad Libre de Efectivo, otorgada por el Banco Central a las organizaciones que reducen significativamente el uso de efectivo, en su operativa propia.

Para obtener la certificación, el BCR realizó cambios en su normativa de caja chica, cambió todas sus tarjetas institucionales y emitió más, y la Gerencia de Innovación, que orquestó el proceso realizó actividades de promoción y concienciación sobre las ventajas de ser 100% digital.

El proceso de fiscalización lo realizaron técnicos del Banco Central entre el 16 de enero y 10 de marzo de este año. Incluyó 20 visitas físicas tanto en el GAM como en zonas rurales, la visualización de los procesos en sistemas y una revisión exhaustiva de más de 1500 comprobantes de pago. Finalmente el 30 de junio se emitió la Certificación L (entidad Libre de Efectivo), de parte del Banco Central.

“Esta certificación nos da orgullo, porque nadie en el país ha realizado un trabajo tan riguroso y detallado para analizar cada uno de los trámites de la operativa diaria como nosotros. El reto ahora es mejorar los puntos en que podemos avanzar a lo interno, ya que el otro año vienen a inspeccionarnos de nuevo; e iniciar con el proceso de certificación de los clientes, donde ya tenemos cinco empresas interesadas en que los acompañemos con nuestros productos y servicios en la certificación de sus entidades”, explicó Mynor Hernández, Gerente Corporativo de Operaciones y Banca Digital.

Por su parte Moisés Carmona, Gerente de Innovación manifestó su agradecimiento al Gerente General por apoyar esta iniciativa habilitadora de la Transformación Digital y a la Gerencia de Innovación y a todos los departamentos y oficinas que fueron visitados, por su profesionalismo y agregó que en el corto plazo se les estará contactando para darles realimentación del informe, que pueden con toda transparencia revisar en el siguiente enlace de esta comunidad . Asimismo abajo se extensivo el agradecimiento a todos los colaboradores que aportaron su granito de arena en algún momento, al apoyar las gestiones y mejoras que se requirieron para esta importante certificación.

En medio de la incertidumbre de la pandemia del Covid-19 el BCR ha sabido transformarse digitalmente y responder a las emergencias en la medida de sus posibilidades, con formularios en línea, videos de capacitación, compañeros asesorando en primera línea y atendiendo los beneficiarios del plan proteger. Por eso queremos decirles a todos los que hacen esto posible: GRACIAS.

Si tienen alguna foto, anécdota o felicitación que quieran compartir, son más que bienvenidos en los comentarios de este blog.

Modified on by Carolina Acuna Duran3F0B4653-6985-448C-A1DC-8BB25EA43BC8cacuna@bancobcr.com

Este jueves 27 de febrero, el periódico La Nación publicó una pieza publicitaria de la marca Huawei que destaca las aplicaciones BCR Móvil y BCR Fondos como dos de las "más populares" aplicaciones, que se pueden descargar de la tienda de oficial de esa empresa. A las 12 mediodía se contabilizaban 67.000 descargas del APP BCR Móvil desde App Gallery.

"Quisimos ser pioneros en la incursión de nuestras App en la nueva tienda de Huawei y desde hace meses hicimos las gestiones. Este es un trabajo conjunto de Canales Digitales y Fondos de Inversión, con apoyo de Tecnología y el área de Canales Alternativos, para tener la opción lista para los clientes que la requieran. Desde ya instamos a los colaboradores que puedan, bajar las App y brindarnos cinco estrellas.", explica Jose Ledezma, Gerente a.i. de Banca Digital.

Es importante resaltar que las APP BCR Móvil y BCR Fondos funcionan actualmente en los dispositivos Huawei independientemente de si se descargaron de Google Play Store o la App Gallery de Huawei.

Como parte de la Certificación del Conglomerado Financiero BCR como “Entidad Libre de Efectivo”; las oficinas de San Isidro de Pérez Zeledón, Liberia, Limón, Curridabat, Ciudad Quesada y Puntarenas ya recibieron la visita de verificación del Banco Central para revisar que dentro de su operativa.

A los funcionarios de esas oficinas se les pidió explicar los principales movimientos de cobro y pago referentes a la operativa de la oficina y brindar documentos probatorios.

“Del sondeo realizado a algunas oficinas les fue muy bien y otras tienen que realizar cambios y mejoras, para lograr que el Conglomerado BCR se certifique como un todo” explicó Moisés Carmona, gerente de Investigación, Desarrollo e Innovación, área coordinadora de la certificación.

Esta semana inicia la visita a las subsidiarias y un par de oficinas donde se tuvo que reprogramar. Pero se espera que a principios de marzo ya esté verificada la operativa de todo el Conglomerado.

¿Qué podemos hacer para apoyar la certificación?

No realizar ningún gasto de caja chica, pago de timbres, telegramas o cobro de viáticos en efectivo, dado que eso puede impedir la certificación.

No extender cheques a nuestros proveedores, solo pagar con transferencia o con tarjeta institucional.

Tener y usar las tarjetas institucionales. Puede solicitarla en SolicitudesTarjetasCompras@bancobcr.com si tiene alguna duda puede consultar en este Wiki

Promover los medios de pago digitales con los clientes.

Recordemos que estamos luchando por ser el Primer Conglomerado Financiero Libre de Efectivo.

Agradecemos el apoyo de los compañeros que han sido visitados:

Tras la aprobación de parte de la Junta Directiva General y una reunión inicial con representantes de varias gerencias en enero, iniciaron las sesiones de alineamiento y alcance del Plan de Transformación Digital con sus patrocinadores.

Gerentes y jefaturas de Banca de Personas,Banca Empresarial, Finanzas, Fideicomisos, Capital Humano,entre otros; empiezan a conocer, dar oficialmente sus aportes y generar compromisos en esta titánica tarea, que nos concierne y afecta a todos, dado que es una oportunidad única de demostrar que el BCR, tras 140 años de historia sigue siendo capaz de repensarse y ser líder en la industria.

"Somos un banco de verdad, con funcionarios de verdad, y haciendo negocios de verdad. Lo ambicioso de cada plan, lo innovador, lo retador, depende de cada uno de nosotros y de nuestros equipos, si pensamos en un alcance pequeño, tendremos resultados similares, si pensamos en grande tendremos grandes resultados. El nivel de transformación lo pondremos nosotros mediante este plan, que debe ser lo mas ambicioso posible, para llevarnos al lugar donde como Banco de Costa Rica merecemos estar: líderes de nuestro mercado." fue el mensaje enviado por Mynor Hernández, Gerente Corporativo a.i. de Operaciones y Banca Digital.

En estas sesiones se está definiendo la hoja de ruta, los equipos requeridos, el alcance de las iniciativas y esbozando algunos de los productos que se requieren para iniciar formalmente este cambio, que en algunos casos ya ha iniciado, en cada rincón del BCR.

Visite la Comunidad de Transformación Digital y sígala para enterarse de los proyectos en marcha.

Además únase a la Comunidad de Innovación, para que pueda dar sus aportes e ideas a este Plan de Transformación del que todos somos participantes.

La Zona Norte-Occidente se suma al proceso de Transformación Digital del Conglomerado con la incorporación de la figura de Asesor de Servicio. Seis colaboradores brindarán apoyo a los clientes y usuarios de las oficinas, enseñándoles cómo usar los medios electrónicos y canales alternativos, para agilizar los trámites requeridos y les brindarán orientación en los productos y servicios BCR.

Esto es parte de los cambios y esfuerzos que todos los funcionarios del banco debemos realizar para lograr la migración de clientes y usuarios a los canales de autogestión, pues permite al BCR ofrecer los servicios financieros a toda hora, desde cualquier lugar, descongestiona las oficinas de ciertos trámites y potencia la generación de negocio.

Como parte de las actividades orientadas a ese fin, el 22 de enero la gerencia local Norte-Occidente organizó en la oficina de Ciudad Quesada, en conjunto con Canales Alternativos y apoyo de Oficinas Centrales, una charla para continuar con la implementación del puesto de Asesor de Servicios. Con los nuevos compañeros que asumen esta función, la zona llega a un total de ocho en los siguientes puntos:

Naranjo

Ciudad Quesada

Florencia

San Ramón

Palmares

Grecia

Aguas Zarcas

Pital

La actividad permitió a los colaboradores conocer detalles del puesto, consejos para su desempeño, practicar el protocolo de servicio, evacuar dudas de los canales a los que hay que orientar a los clientes, así como realimentación del personal que ha estado trabajando en Oficinas Centrales desde que se implementó la batería de cajeros multifuncionales.

Otro de los temas de la charla estuvo centrado en la importancia de interiorizar que los clientes y usuarios seleccionan los productos y servicios por el trato, experiencia y calidad que obtienen de los mismos lejos, de otros factores que ya no representan diferenciación, reto que está asumiendo el banco por medio de la transformación que le permita mejores resultados así como una continuidad en el tiempo.

También se hace un repaso por las actividades que deben realizar en el puesto: Entrega de tarjetas y clave dinámica, impresión y entrega del PIN, afiliación de bancobcr.com y SINPE Móvil, instalación de BCR Móvil, impresión de estados de cuenta, orientación para la migración de clientes a los corresponsales Tucán, solicitudes de la Operadora de Pensiones en su app, relación de cuenta-expediente judicial, orientación básica de crédito. Así como enseñar e instruir sobre cómo utilizar o hacer: ATM y ATM Multifuncionales, oficina virtual personas, apertura de cuenta, consulta de movimientos y saldos en cuenta corriente/ahorros, reservar citas pasaporte, licencia o cédula de residencia, ahorros automáticos, solicitud de chequera (por la web), así como el ingreso y uso del app.

A la fecha, otras oficinas ya están trabajando para implementar Asesores de Servicio, se prevé que para mediados del mes de febrero sean cerca de 40 colaboradores en 36 diferentes unidades ejecutoras las que impulsen el cambio en el banco, súmese usted también.

Colaboradores de la Gerencia Local Norte Occidente que participaron de la charla:

Un grupo de 25 colaboradores designados por miembros del comité ejecutivo, se reunió este viernes 24 de enero para dar el banderazo de salida a la construcción detallada del Plan de Transformación Digital, que definirá la ruta para lograr las metas propuestas en el 2024.

Representantes de las áreas comercial, empresarial, de canales, mercadeo, entre otras; conocieron de primera mano la Estrategia de Transformación Digital recién aprobada por la Junta Directiva General y fueron llamados a liderar el proceso.

“Ustedes y sus equipos son parte de quienes van a construir, validar y operativizar, con el patrocinio del Comité Ejecutivo, la Gerencia General y la Junta Directiva, el Plan de Transformación Digital del Conglomerado BCR”, dijo Mynor Hernández, Gerente Corporativo de Operaciones y Banca Digital.

En las próximas semanas este grupo, seleccionado por sus capacidades, tendrá varias sesiones en las que definirán la hoja de ruta, los equipos, el alcance y los productos que se requieren para iniciar este cambio.

En el plan se incluirán algunas de las iniciativas que ya se están trabajando, lo importante es que el ejercicio de alineamiento, priorización y conocimiento de todo el banco de lo que se trabaja, promueve una mejor utilización de los recursos del banco, tanto humanos como tecnológicos.

“Este es un gran paso para la organización, y quiero que sepan que no solo los jefes están involucrados, todos los colaboradores pueden dar sus ideas, apoyar y conocer las iniciativas a través de visitar la comunidad de Transformación Digital que está en Somos”, añadió posteriormente Moisés Carmona, gerente de Investigación, Desarrollo e Innovación.

En la sesión de trabajo estuvieron los siguientes colaboradores:

Este 16 de enero inició la visita de inspección para certificarnos como el primer conglomerado financiero libre de efectivo, un reconocimiento que el Banco Central de Costa Rica (BCCR) nos daría en caso de cumplir con el pago electrónico en nuestra operativa administrativa.

Para la certificación L ,“Entidad Libre de Efectivo”, un funcionario del BCCR visita las oficinas de apoyo que generan datos de caja chica, viáticos, proveedores, planillas, entre otras y los validará contra la información de costeo del conglomerado o de pagos de las oficinas. Asimismo visitará todas las subsidiarias y una muestra de las oficinas comerciales que incluyen las de: Ciudad Quesada, Liberia, Puntarenas, Limón, Pérez Zeledón y Centro de Negocios Curridabat. Las visitas concluyen el 13 de febrero.

El objetivo de las visitas es confirmar que las oficinas no usen efectivo, sino tarjeta institucional o transferencia para los pagos operativos como alquileres, combustible, recibos de servicios públicos, caja chica, entre otros gastos.

Si alguna oficina tiene alguna duda o requiere algún tipo de asesoría puede comunicarse con @Carolina Acuna Duran3F0B4653-6985-448C-A1DC-8BB25EA43BC8 o @Adriana Arce Marin835D4696-CA71-4717-8D0F-E7CD2DD24370 quienes están apoyando la visitas de certificación del BCR.

El Programa L se está aplicando en el BCR desde hace un año, y este incluye además que el BCR certifique a sus clientes, les otorgue más medios de pago electrónicos y los conozca mejor. En este momento tenemos varios clientes en proceso de certificación, donde destaca el Colegio Diocesano Padre Eladio, de Ciudad Quesada.

Más información sobre el Programa L se encuentra en el siguiente enlace.

En la foto de la reunión inicial se encuentran:

De Pie: Róger Vargas del área de vigilancia del BCCR, @Jessy Sanchez Gomez84FBF578-E08E-4049-9919-A384242AB930 y @Lucia Mora093FA950-6C39-4EF2-92B5-C4F36F0CDDA2 de Capital Humano, @Francis Hernandez MongeCDA0E914-15F9-41DA-B900-38E848B5F8F5 de Contratación Administrativa y @Alexander Gomez Valverde0C4F940B-597A-4436-9110-A3357C347759 de Contabilidad y @Carolina Acuna Duran3F0B4653-6985-448C-A1DC-8BB25EA43BC8 de Promoción de la Innovación.

Sentadas: Cristina Arley de Sistema de Pagos del BCCR, @Kimberly Ugalde Salazar3B4F1DB5-0CBC-41AF-9B9E-5A05A313BC8B de Contratación Administrativa y @Adriana Arce Marin835D4696-CA71-4717-8D0F-E7CD2DD24370 de Promoción de la Innovación.

La integración de tecnología digital en todas las áreas de una empresa, cambiando fundamentalmente la forma en que operamos y brindamos valor a nuestros clientes, es lo que conocemos como Transformación Digital y el BCR con su proyecto de cajeros de nueva generación, está dando pasos en esa dirección correcta.

En solo tres días hábiles los nuevos cajeros automáticos colocados en oficinas centrales, que tienen la función de recibir depósitos, captaron ¢115 millones y $36 mil, sumas que de otro modo habrían sido recibidas engrosando las filas de las cajas físicas, que ya atienden muchas más transacciones.

La sinergia de las áreas de administración de efectivo, telecomunicaciones, obras civiles, el área comercial de oficinas centrales, entre otros; hace posible que se usen de manera más estratégica los cajeros automáticos, añadiendo no solo la opción de depósito de efectivo, sino preparándolos para en un mediano plazo para la tecnología sin contacto y para recibir pagos.

“Nuestro plan es para mediados de año tener habilitadas tres funcionalidades nuevas desde los cajeros automáticos que faciliten la vida a clientes: pagos de tarjetas de crédito, pagos de préstamos y depósitos judiciales” dijo Esteban Araya, coordinador de Control y Seguimiento de Cajeros Automáticos.

Para que nuestros clientes aprendan a utilizar las nuevas funcionalidades se mantendrá un grupo de asesores de servicio, apoyando sobre el uso del equipo, lo que garantiza que la persona que aprenda a hacer su gestión en el cajero automático, no vuelva a hacer fila en la caja normal.

Este proceso de cambio tecnológico y cultural fue liderado por el equipo de Administración de Cajros, pero que requirió de horas laborales de fin de año de compañeros de áreas como tecnología y de obras civiles. Una muestra más de que Todos somos parte de la Transformación Digital.

Equipos involucrados:

UNIDAD DE ADMINISTRACIÓN E INTELIGENCIA DE CAJEROS AUTOMÁTICOS

Gracias a la proactividad de algunas oficinas, el apoyo de Soporte Técnico, y la coordinación del equipo de trabajo de Cero Papel; el Conglomerado Financiero BCR ha logrado eliminar el 35% de las impresoras individuales, y en 23 oficinas ya se llegó a la meta del 100% de reemplazo.

Además el 100% de las oficinas cuentan con impresoras Ricoh, las cuales permiten que se lleve un conteo preciso del consumo en papel y tinta del conglomerado, no solo de la cantidad sino de las personas y los procesos que más utilizan ese insumo, para generar estrategias y mejorar la eficiencia.

El proyecto Cero Papel es parte de los habilitadores de Transformación Digital del Conglomerado, dado que el ejercicio de no usar usar papel impacta la cultura de los colaboradores, y nos impulsa a repensar los procesos actuales y cómo estos pueden ser más eficientes y seguros sin ese insumo que tanto contamina y que exige la presencia física para realizar las tareas.

Si la oficina donde usted trabaja aún no llega al 100% de retiro de impresoras individuales, puede descargar y completar el siguiente formulario y solicitar el servicio a Soporte Técnico.

IMPORTANTE las impresoras “DE PUNTO” para CDP´s, marchamos o judiciales están exentas de este cambio, ya que estas actualmente realizan funciones especiales y necesarias en sus respectivos departamentos.

También, pueden conocer sobre otras iniciativas que se están desarrollando para la disminución del uso de papel en el siguiente wiki: Iniciativa 0 Papel.

Más de 170 colaboradores se capacitaron gracias a una iniciativa de la Gerencia de Seguridad de Tecnología. Con esto se trabaja una arista de la Transformación Digital al desarrollar y nutrir de manera efectiva el conocimiento y la cultura de seguridad dentro del conglomerado.

En caso de que no pueda visualizar el video: CLIC AQUÍ

La actividad se desarrolló durante todo el jueves 24 de octubre con charlas simultáneas en Telebanco a las cuales asistieron colaboradores de distintas áreas. En la Comunidad de Tecnología podrán ver reseñas de los expertos sobre el evento. Para enterarse de más actividades de este tipo visite además la Comunidad de Transformación Digital, presione la opción "seguir comunidad" y reciba actualizaciones diarias.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

En caso de que no pueda visualizar el video: CLIC AQUÍ

Desde este domingo 3 de noviembre el Portal Web Informativo bancobcr.com corre en una nueva plataforma, con lo cual no solo su diseño será más atractivo para los clientes, sino que mejorarán aspectos de navegabilidad, será responsivo (se adapta al tamaño de la pantalla sea esta de celular, tablet o computadora) y la información se presentará en un menú diferente. Este es un gran logro en conjunto de los compañeros de Canales Digitales, Tecnología y otras áreas que han apoyado este proceso de Transformación Digital.

Por el momento este cambio NO incluye la página transaccional y, de la parte informativa, no se cambiará el 100% sino que, algunas partes quedarán en la plataforma antigua, mientras paulatinamente se migran a la nueva.

Esperamos que les guste, y que sean parte del cambio, no solo aprendiendo a usarla y enseñándoles a sus clientes y familias. También tiene la oportunidad de participar. Si tienen alguna observación este lunes habilitaremos un foro para recibir comentarios y sugerencias de mejora que esperamos implementar en fases posteriores de la migración.

Si quiere ver más detalles del nuevo Portal Web Informativo visite este wiki Nuevo Portal

Recuerde...

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Locura es hacer lo mismo una y otra vez esperando obtener resultados diferentes – Albert Einstein.

A mi parecer una de las frases más sabias y simples de ejecutar provenientes de este simpático e inteligente personaje que nunca conoció el gel . Lo primero, hay que identificar qué es lo que queremos, segundo, qué tenemos que cambiar en nuestros hábitos para poder conseguirlo. Esta idea el BCR la ha entendido a la perfección y la está implementado en el tema de la disminución del uso de papel.

¿Pero qué cambios podemos realizar para conseguir este objetivo? Bueno, como sabemos que son curiosos, pero curiosos sin tiempo, aquí les traigo algunas buenas prácticas que pueden implementar para empezar a cumplir esta meta:

Primero devolver todas las impresoras de escritorio (excepto las de matrices de puntos) porque las que no son Ricoh, no emiten estadísticas de cuánto gastamos, y lo que no se mide no avanza.

Los jefes podrían definir reportes de impresión por oficina y/o por persona, no es para crear control sino auto-control.

Usar la letra en tamaño 10 para los documentos a imprimir en borrador…recuerde que el tamaño sí cuenta.

Evitar el uso de papel utilizando medios como Sharepoint o BCR Documentos para guardar información, con el uso de este tipo de “nubes” la ganancia está asegurada.

Reutilizar el papel impreso por una cara para hacer borradores, ¡peor es nada!

Definir reportes de compra de papel por oficina, “papelitos hablan”.

Utilizar papel reciclado, la basura de unos es el tesoro de otros.

Por otra parte, si tienen ideas de mejora relacionadas con la disminución del uso de papel en el Conglomerado BCR, o en su departamento ya están realizando algunas acciones que no se conocen, los invito como siempre a mencionarlas y a saltar a la fama en el siguienteforo:Oportunidades para la disminución del uso de papel. Y recuerden...

En caso de que no pueda visualizar el video: CLIC AQUÍ

Este mes estamos llenos de innovación en el BCR iniciamos cambios en dos de los canales que nuestros clientes y nosotros mismos usamos más: el Portal Informativo y la Aplicación Móvil.

Esté atento porque en pocos días podremos ver cambios que muchos hemos añorado y que mejorar nuestra experiencia como usuarios del BCR.

Denle clic en "Seguir" la Comunidad de Transformación Digital, para que les lleguen las notificaciones de los lanzamientos, cambios y otras actividades de Transformación Digital. Porque recordemos que...

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Hoy les presentamos nuestro primer caso de éxito del Programa L (Entidades Libres de Efectivo), nos referimos al Colegio Diocesano Padre Eladio Sancho que se encuentra ubicado en Ciudad Quesada, San Carlos. Y que será la primer entidad que se certificará en el Programa L, gracias a la asesoría y medios de pagos digitales del BCR.

Desde finales del año pasado se ha venido trabajando en la certificación del colegio en el cual se realizó:

· La apertura de más de 400 cuentas para menores, a quienes se les dio pulsera de débito.

· La colocación de 6 datafonos.

· El traslado de la planilla y la apertura de 30 cuentas nuevas para empleados.

· La apertura de 4 cuentas para la institución.

· La instalación de BCR Comercial, E-Commerce y cargos recurrentes.

· Y por supuesto… ya que no nacemos aprendidos… también se impartieron charlas de educación financiera para niños y jóvenes sobre “Finanzas Saludables” y la correcta utilización de los medios de pago digitales. Esta actividad fue impartida por la compañera @Maria Campos Loaiza75BF82CA-ECAF-4F9A-B732-1016610A949D con el apoyo de los promotores de Innovación @Jose Francisco Mora ZunigaA15C4490-B711-434A-A894-4BCE275F51EC, @Adriana Arce Marin835D4696-CA71-4717-8D0F-E7CD2DD24370 y @Carolina Acuna Duran3F0B4653-6985-448C-A1DC-8BB25EA43BC8.

Nuestra compañera @Maylin Solis MendezC612D925-C0EB-4737-9EB4-1CD695C740A8, líder del proyecto y ejecutiva Pyme de la zona nos comenta sobre su experiencia:

“Suena difícil pero es sorprendente lo que se puede lograr. Uno de los puntos más importante que hay que considerar es la disposición de la Institución, empresa o persona física, en donde vas a implementar el Programa, ya que el apoyo de ellos es fundamental para que el proyecto funcione, por otro lado está el apoyo del Área Comercial que en éste caso en específico se puso la camiseta al 100%, es gratificante ver como los compañeros te ayudan a una causa en común, sin importar horarios, o traslados, sin importar o no que sea tu cliente, todo, para cumplir con un mismo objetivo.

Iniciando por @Erick Cubillo Morales858E82F5-3D7B-4B57-8F3E-39AD475DB5B1quien realizó el contacto y seguido por el apoyo de la Oficina de Ciudad Quesada, el cual fue extraordinario, encabezado por el Gerente de Tienda, @Fabian Zamora Ruiz5CA3ED45-4BCE-46B3-ACB1-FD74724E1DC6 que cuando le conté del proyecto no dudó en darme todo su apoyo."

¡Felicitamos @Maylin Solís Mendez (derecha), a @Kristelia Acuña MoralesB8846898-DAAA-4DDE-932E-6259BC5344B5 quien la acompañó en las aperturas y a todo el equipo de Ciudad Quesada! Ellas son parte de la Transformación Digital. También hay otras iniciativas de implementación de L que les vamos a contar pero si quisieran conocer más sobre el Programa L por su cuenta no duden en dar clic aquí.

Ahhh, antes de que se vayan, quiero presentarles a un personaje muy especial, “Supernova” (sí, no es broma así la bautizaron los pequeños de segundo grado que fueron parte del grupo focal J). Ella es la heroína e impulsora del Programa L, tiene que luchar contra Billeterror que solo usa efectivo y es encargada de apoyarnos en las charlas educativas que se imparten en escuelas y colegios del país.

Gustos:

Tecnología e innovación.

Profesión:

Exterminadora de efectivo.

Origen:

Planeta IDI.

Género:

Estrella.

Pasatiempos:

Apertura de cuentas, contar historias, hacer nuevos amigos "L".

Hace casi un año se plasmó en el plan estratégico del Conglomerado BCR el objetivo de convertirnos en un Banco Digital. Para ello, hay que estabilizar y mejorar los sistemas que tenemos, y crear servicios nuevos para nuestra operativa y clientes.

Los compañeros de las distintas áreas de Tecnología, en su apoyo a la Transformación Digital este 2019, han estado ocupados con proyectos que tal vez no todos conocemos, por eso hoy empezaremos a divulgarlos en esta pequeña sección de Blog: Tecnología Informa.

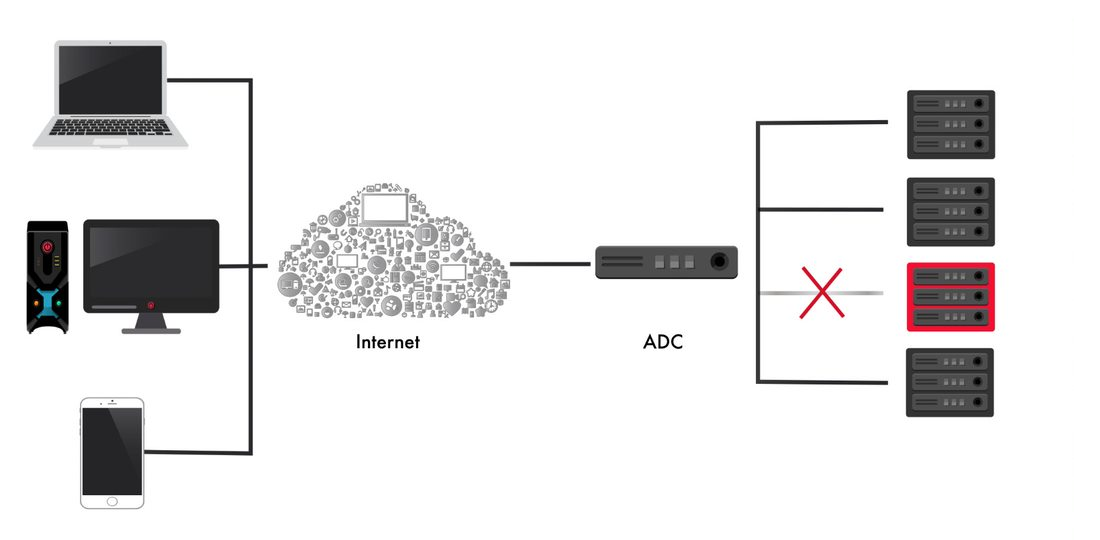

¿Sabían que entre abril y agosto de implementó una nueva plataforma conocida como ADC que mejora la capacidad de respuesta y aumenta la disponibilidad de las aplicaciones?

Pues sí, la Plataforma Balanceadores de Carga (Application Delivery Controller, ADC, siglas en inglés), es una solución que se encarga de distribuir el tráfico de la red o de las aplicaciones a través de un grupo de servidores. Prácticamente es un mediador entre el cliente, que hace una petición, y los servidores. El ADC se encarga de ordenar el tráfico, equilibrando las solicitudes entre los servidores, reduciendo así la carga a un solo servidor y por lo tanto si se da la saturación de ese servidor o una falla, los demás servidores pueden hacerse cargo de esas peticiones.

Esta es una descripción gráfica de cómo funciona:

¿Para qué se necesita un ADC?

Para ayudar al funcionamiento de las aplicaciones en cualquier red desde la que nos conectemos. En este sentido, mejora el rendimiento de dichas aplicaciones y hace que estén siempre disponibles y con total seguridad.

Los ADC no solo comienzan a asumir un papel crítico en las estrategias de controles de seguridad en las organizaciones, sino que sirven para mejorar el rendimiento y la flexibilidad de las aplicaciones. No es solo un balanceador de carga, sino una plataforma que entrega redes, aplicaciones y servicios móviles de la manera más rápida, segura y consecuente independientemente de dónde, cuándo y cómo se accede a ellos.

Para esto, los balanceadores de carga utilizan unos algoritmos para definir los criterios que van a utilizar para redirigir las peticiones. Y son cada vez más necesarios debido al aumento del volumen del tráfico y también a la complejidad cada vez mayor de las aplicaciones.

Pronto podremos conocer más de los beneficios del ADC y otras informaciones los proyectos ejecutados por los compañeros de Tecnología en el momento que inauguren su comunidad, para lo que falta muy poco.

Mientras tanto les seguiremos contando de estas y otras iniciativas que apoyan la Transformación Digital, desde esta comunidad.

Mantengámonos atentos, comentemos y etiquetemos a los compañeros para compartir esta información porque…

¿Sabía que sustituir el efectivo con medios de pago digital es muy fácil? El Banco de Costa Rica se encuentra suscrito en el Programa L “Entidades Libres de Efectivo”, cuya finalidad es certificar a las entidades que utilicen en su mayoría medios de pago digitales, lo cual es muy sencillo, ya que contamos con distintos instrumentos a nuestra disposición.

Hoy en día, es una realidad que andar dinero en efectivo ya no es seguro, existen riesgos de robo o pérdida, por lo que su sustitución es ahora la mejor opción. Gracias al aprovechamiento de las plataformas tecnológicas, las computadoras, los celulares y en general del Internet, es que a un “clic” podemos llevar a cabo aquellos pagos diarios y frecuentes.

En el BCR tenemos la Oficina Virtual BancoBCR.com y las aplicacionesBCR MóvilySinpe Móvil que con tan solo la descarga y/o afiliación al servicio, nos permiten realizar transacciones electrónicas entre compañeros, el pago de servicios públicos y privados, entre otros.

Uff que alivio.... Nada más imagine la dicha de portar el dinero de manera digital, sin necesidad de cargar vueltos que llenan y pesan en el bolsillo.

Recordemos que el uso de medios de pago digitales nos brinda beneficios como lo son el control de gastos, la consulta de información las veces que se requiera, mayor seguridad y ni hablar de la facilidad e inmediatez del servicio. ¿Que bien, no?

Bueno amigos, hoy les quiero informar sobre una iniciativa de la institución que pretende impulsar la disminución del uso de papel en el Conglomerado BCR, la cual consiste en el retiro de toda impresora que no sea de marca Ricoh. Estas impresoras Ricoh por medio del carnet de identificación BCR contabilizan y registran toda impresión y origen de la misma, esto con el fin de poder detectar impresiones innecesarias y contabilizar cuánto papel y tinta se consume en el Conglomerado BCR.

Lo bueno de esto es que ninguno de nosotros utiliza las impresoras que hay a disposición para realizar impresiones “indebidas” por lo cual la curva de adaptación va a ser inmediata.

Si ustedes poseen alguna impresora que no sea de marca Ricoh deberán de entregarla en la Bodega de Aranjuez (50 metros norte del Museo Calderón Guardia) los días martes y jueves en horario de 8:30 am a 3:30 pm (las impresoras también puede ser enviadas por medio de Correos de CR), tendrán que coordinar dicha entrega con el compañero Gustavo Solís, esto con el fin de realizar el debido permiso de ingreso.

Además los invito a que descarguen y completen el siguiente formulario: ST-MOV-ACTIVOS.doc|Ver detalles esto con el objetivo de poder registrar el movimiento de inventario del activo tecnológico correspondiente.

Es IMPORTANTE resaltar que las impresoras “DE PUNTO” para CDP´s, marchamos o judiciales están exentas de este cambio, ya que estas actualmente realizan funciones especiales y necesarias en sus respectivos departamentos.

También, pueden conocer sobre otras iniciativas que se están desarrollando para la disminución del uso de papel en el siguiente wiki: Iniciativa 0 Papel.

Por otra parte, si tienen ideas de mejora relacionadas con la disminución del uso de papel en el Conglomerado BCR, o en su departamento ya están realizando algunas acciones que no se conocen, los invito a mencionarlas y a saltar a la fama en el siguiente foro:Oportunidades para la disminución del uso de papel.

En caso de que no pueda visualizar el video: CLIC AQUÍ

La Transformación Digital es la integración de tecnología digital en todas las áreas de una empresa, cambiando fundamentalmente la forma en que operamos y brindamos valor a nuestros clientes.

Además, la Transformación Digital es parte del objetivo estratégico No.3 "Convertirnos en un Banco Digital" e implica el reto personal de un cambio cultural, para que cada uno de nosotros pueda ser parte de este cambio.

Conozcamos más de este tema siguiendo esta Comunidad y visitando los Wikis sobre las "Estrategias" y los "Proyectos Habilitadores". También podemos mejorar nuestro conocimiento en el wiki "Portales de Contenido y Fuentes de Información" donde hay valiosos videos y presentaciones.

Recordemos que sin nosotros no hay cambio porque

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

En caso de que no pueda visualizar el video: CLIC AQUÍ

A partir de hoy los clientes de bancobcr.com podrán gestionar sus fondos con sobres electrónicos, vea más detalles en la comunidad de Canales Digitales y Banca de Personas en el siguiente enlace.

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

Este 2019 nos suscribimos ante el Banco Central de Costa Rica en el Programa L, para ser certificados como una Entidad Libre de Efectivo.

Esta acción, que es parte de la Transformación Digital del Conglomerado, nos brinda mayor control de nuestros movimientos y la credibilidad para certificar L a empresas clientes; proceso que ya estamos iniciando.

La tarea es de todos y consiste en realizar un inventario de los cobros y pagos que realiza el banco como parte de su operativa (no en su relación con los clientes como proveedor de efectivo, por ejemplo), de ese inventario el Banco Central inspeccionará los principales rubros de pago; como lo son las cajas chicas, pagos de proveedores, planillas, entre otros para constatar que el efectivo se usa en casos muy justificados, como el pago de peajes en las casetillas sin Quickpass.

Si en todas las oficinas y subsidiarias aportamos utilizando la tarjeta institucional para evitar reembolsos en efectivo, y generamos conciencia en nuestros proveedores, podremos alcanzar esa certificación para finales de este año.

Asimismo, el BCR está participando como Asesor Financiero, de varias entidades educativas que se quieren certificar L, a las cuales les brindamos datáfonos, pulseras de pago, ecommerce y otras facilidades para sustituir el uso de efectivo.

Si desea conocer más del Programa L visite este wiki que detalla el diagnóstico actual del BCR y tiene los materiales para los ejecutivos que quieran ofrecer la certificación a sus clientes.

La Oficina de Canales Presenciales, que administra todas las Conectividades, y la plataforma Tucán, logró digitalizar el 100% de sus cierres contables diarios. Esta operativa implica la elaboración e impresión de asientos contables por medio del sistema Finesse.

Esta es una iniciativa de Transformación Digital del Conglomerado, parte del proyecto Cero Papel. La coordinación se trabajó directamente a través de la herramienta del Service Now. Se creó una carpeta compartida con el propósito de que todos los compañeros de la Oficina tuvieran acceso. Ahora los asientos del cierre de Finesse y SICC se guardan en un archivo PDF y se firman digitalmente, cada asiento aplicado se coloca en la carpeta por día junto con su respaldo.

“Esto nos llena de orgullo y queremos compartir nuestra experiencia para que más unidades del Banco puedan operar cero papel. Agradecemos el apoyo de la jefatura y a todos los compañeros de la oficina por el esfuerzo conjunto de aprender y capacitarse mutuamente, así como a la División de Tecnología por su acompañamiento en el proceso”, indicó Gabriela Solís, Jefa de la Oficina de Canales Presenciales.

Beneficios que nos reporta el operar 100% digital:

- Genera ahorros por consumo de impresiones.

- Se ahorra espacio, tiempo y recursos en la gestión de envío y custodia de documentos, pues el almacenamiento es digital.

- Se contribuye a digitalizar otros procesos y, más ampliamente, a pensar digitalmente y así facilitar la Transformación Digital del Banco.

Si tienen ideas de mejora relacionadas con la disminución del uso de papel en el Conglomerado BCR o en su departamento ya están realizando algunas acciones que no se conocen, participen en el siguiente foro: Oportunidades para la disminución del uso de papel.

Sigue esta Comunidad e infórmate de más avances porque..

En el video podrás conocer las iniciativas de Transformación Digital. Seguí nuestra comunidad y podrás estar al tanto de todas las acciones que estamos realizando como parte de este importante proceso.

En caso de que no pueda visualizar el video: CLIC AQUÍ

Modified on by Marlen Sanchez BadillaB3143FA2-7503-49DB-8EB9-D362555CF1FBmsanchez@bancobcr.com

En ocasiones, en nuestras oficinas adquirimos herramientas o recibimos capacitaciones, y en el momento en el que estamos en la demostración o capacitación nos preguntamos: “¿esto qué tiene que ver con banco?” o determinamos “esto no va funcionar”.

Sin embargo, hay que ir más allá de lo que nos presentan y transformarlo en experiencia banco. Pero, ¿por dónde se genera el cambio? ¿Cambiando de proveedor? ¿Cambiando el liderazgo? Generar un cambio siempre es difícil, preguntas que nublan nuestra mente como: ¿Por dónde comenzar? ¿Cómo me hago escuchar? Nos hacen cuestionar si podemos lograrlo.

La metodología del Bootcamp puede ayudarnos con este dilema, ¿la conoce? ¿no? Bueno, comencemos:

¿Qué es un ‘Boot Camp’?

Por definición, un Boot Camp es un programa de capacitación especializado y diseñado para que el estudiante logre desarrollar un determinado conjunto de habilidades para llevarlas a la práctica de una manera muy rápida adquiriendo conocimientos por medio de una experiencia dirigida en un ambiente de inmersión total que evita las distracciones. Las habilidades que se pueden desarrollar comprenden aspectos técnicos, cognitivos, de estrategia y emprendimiento, sociales, físicos, entre otras.

¿Cuáles son las ventajas de desarrollar un proceso de aprendizaje mediante un Boot Camp?

+ Permite asegurar la apropiación de conceptos y garantizar resultados concretos en la aplicación de los mismos.

+ Se aprende haciendo, la teoría se lleva a la práctica.

+ Minimiza el tiempo requerido de estudio y dedicación.

+ Al trabajar bajo un esquema de trabajo altamente personalizado, es posible identificar en tiempo real áreas de mejora.

+ Se estimulan en paralelo múltiples tipos de procesos cognitivos que potencializan la curva de aprendizaje.

+ Es la solución de entrenamiento con la relación beneficio-costo más alta comparada con cualquier otro formato o estilo de capacitación.

El verdadero concepto de los Boot Camps contempla dormir, desayunar, almorzar y cenar en el mismo sitio donde se está brindando el entrenamiento, y fácilmente un día de estudio, puede tener un horario de 8am a 6pm ó 7pm de forma continua, sin interrupciones, para no entregarse ‘por partes’. Por eso es muy importante tener en cuenta que la duración de un Boot Camp comprende entre mínimo 3 y máximo 5 días seguidos, esto es con la finalidad de darle continuidad a los procesos cognitivos de interiorización de conceptos para aprendizaje rápido en adultos y de esta manera asegurar una altísima efectividad en los resultados a la hora de aplicar lo aprendido.

Ahora que comprendemos el concepto básico y no, definitivamente no durarán días. Reduciremos el tiempo a 4 horas, transformando el Bootcamp en un Mini-Bootcamp.

La organización previa es la responsable de aprovechar las 4 horas al máximo. Dado que los compañeros ya recibieron la capacitación introductoria (y pidiéndole al Señor que hayan retenido bastante información), el Mini-Bootcamp no se enfocará en un repaso, sino en utilizar esa herramienta para experiencia al banco.

Calma, si ha llegado hasta aquí. Se nota el interés, por eso otorgaremos ¡una guía gratis de cómo hacer su propio Mini-Bootcamp! a las primeras 25 personas que llam… Perdón, me dijeron que el blog debería tener temática marketing y me deje llevar. Lo importante es que la guía sí existe y está disponible para todos.

Ya conoce el concepto, tiene la guía y nos ponemos a disposición en atender dudas en los comentarios.

“La única diferencia entre el éxito y el fracaso es la capacidad de actuar.”

Caixa Bank es el primer banco en el mundo que ofrece el reconocimiento facial para el retiro de efectivo y trámites en cajero automático, ya está disponible en 4 cajeros automáticos en Barcelona y el plan es que esté disponible en 20 agencias.

El software utilizado utiliza un proceso de reconocimiento de 16.000 puntos del rostro del cliente para asegurar la identidad.

De acuerdo con Gonzalo Gortázar, consejero delegado de CaixaBank, “el liderazgo tecnológico nos ayuda a dar el mejor servicio a nuestros clientes, y de forma más cercana y especializada”.

El objetivo es facilitar el acceso a los servicios de una manera más sencilla, sin tener que recordar un pin y con total seguridad.

Una buena experiencia de usuario y la integración de funcionalidades que aportan valor añadido son claves para una ‘app’ de banca a la hora de desmarcarse de la competencia. Esos elementos son los que más pesaron a la hora de que la consultora Forrester eligiera por segundo año consecutivo a la ‘app’ de BBVA como la mejor de la banca mundial y la de Garanti BBVA, en Turquía, como la que dispone de la mejor experiencia de usuario.

Material suministrado por @Mynor Hernandez92B5E70D-5250-4D9C-8A80-A935FC09443D

Como antes tantos sectores, la banca sufre con la digitalización. Su reto es ser como los gigantes de Silicon Valley... antes de que los gigantes de Silicon Valley se quede con su negocio.

Central, Banesto, Hispano, Bilbao, Vizcaya, Santander y Popular. Eran conocidos como los “siete grandes” de la banca española, cuyos presidentes solían reunirse en los años 80 del siglo pasado en unas comidas de confraternización. En las fotos, todavía en blanco y negro, tienen un aspecto tan homogéneo que parecen intercambiables: todos hombres, todos mayores de 50, todos con elegantes trajes y corbatas.

Si cualquiera de esos banqueros, tan arquetípicos, tuviese ocasión de pasearse en la actualidad por las sedes centrales de los principales bancos españoles, no entendería nada. Comprobarían que los hombres con gomina, corbata y maletín ya no son abrumadora mayoría. Verían que apenas hay despachos, y que muchos empleados no tienen ni puesto de trabajo fijo. Si se asomasen a las salas de reuniones, se encontrarían con veinteañeros en zapatillas de deporte, utilizando términos extraños como customer journey y design thinking. Y se toparían con informáticos, programadores, diseñadores, matemáticos, físicos y hasta algún científico, pero de datos.

Al menos, esos banqueros tan desconcertados —vienen solo de hace 30 años, pero entenderían mucho mejor el trabajo de sus colegas del siglo XVII— encontrarían un consuelo si pudiesen echar un vistazo a la cuenta de resultados: el negocio de los bancos sigue siendo el mismo, y sus ratios clave, como el ROE, la tasa de morosidad o el margen de intereses, también.

Entonces, ¿qué ha ocurrido? Si esto sigue yendo, básicamente, de captar depósitos y utilizarlos para dar préstamos, ¿por qué han cambiado tanto los bancos y sus profesionales? La respuesta sencilla es la tecnología. Pero la banca no es sencilla, y su transformación digital, un proceso por el que tarde o temprano pasan todos los sectores, tiene peculiaridades muy marcadas.

Para Ignacio de la Torre, director académico de los másteres de finanzas de IE University, el proceso de transformación digital de la banca tiene raíces exógenas, que empiezan a manifestarse a partir de 2007. Hasta entonces, la banca era un negocio con unas enormes barreras de entrada, una especie de ciudadela inaccesible donde, para qué negarlo, se vivía bastante bien, y se competía lo justo.

Sin intrusos agresivos en el horizonte, el cliente era casi un cautivo: “Los bancos no pensaban en cómo facilitarle la vida, sino en sacarle más dinero”, dice De la Torre, también economista jefe en la firma de asesores financieros Arcano. La fuerte regulación y la enorme reputación de solvencia del sector —el mundo podía hundirse, pero solo la banca protegía tu dinero— hacían de la entrada de competidores una quimera.

Mientras, en la calle, fuera de la ciudadela, se estaba produciendo una revolución tecnológica que tuvo su punto de inflexión con el lanzamiento, en 2007, del iPhone. Los smartphones se generalizaban y, con ellos, cambiaba para siempre la forma en la que nos relacionamos con las empresas. Todo rápido, fácil, digital y omnipresente, sin horarios ni esperas. Empezaba un cambio de costumbres que ha creado un nuevo tipo de consumidor.

En agosto de 2007 empezó también a manifestarse la crisis global que estalló el 15 de septiembre de 2008 con la quiebra de Lehman Brothers. Fue, en sus orígenes, una crisis financiera, no económica. Nos enseñó a no dar por hecha la solvencia de los bancos, y empezamos a verlos con más antipatía.

‘Open banking’

La progresiva generalización de soluciones tecnológicas que acostumbraban al cliente a una experiencia sencilla, rápida y satisfactoria —tres adjetivos que no siempre coincidían en la cola de una sucursal bancaria— y el fin de la percepción de invulnerabilidad de la banca habían abierto para siempre las puertas de la ciudadela. Los cambios de regulación —como la entrada en vigor de la directiva europea PSD2, que liberaliza los servicios de pago más allá de las entidades tradicionales— terminaron años después creando la tormenta perfecta. Ahora los bancos han de convivir con fintechs, neobancos y hasta los gigantes de Silicon Valley (ver apoyo), lo que les obliga a replantearse su estrategia de arriba abajo.

La respuesta más generalizada a este desafío por parte de las entidades financieras es la creación de plataformas o ecosistemas, lo que también se conoce como open banking. Ana Botín, presidenta del banco español con más valor bursátil, Santander, lo dejaba muy claro en el último Informe Anual de la compañía: “A partir de ahora, la visión del Santander como banco es ser la mejor plataforma de servicios financieros”.

El modelo empresarial de la plataforma se basa en combinar la oferta y la demanda, poniendo en contacto a multitud de proveedores y clientes, lo que a su vez genera cantidades ingentes de datos que dan pie a nuevos productos y servicios con grandes economías de escala.

Hasta ahí la teoría. La práctica explica más gráficamente por qué la gran banca trata de girar hacia ese modelo de negocio: las cuatro mayores empresas del mundo por valor bursátil —Microsoft, Apple, Amazon y Alphabet, la matriz de Google— son básicamente plataformas. En definitiva, los bancos se esfuerzan por pasar del tradicional modelo de colocación de productos financieros (hipotecas, cuentas corrientes, fondos de inversión…) a otro en el que prestan servicios.

“El negocio tradicional de la banca corre riesgo por la digitalización”, analiza Miguel Montáñez, director general de Financial Services de Accenture, “y su alternativa es avanzar hacia un modelo de ecosistema, en el que formarían parte de la vida de sus clientes de forma casi invisible, sin que se entere”.

Ya no se trata de vender hipotecas, o al menos no solo de eso: “Un cliente no quiere un préstamo, quiere cambiar de casa”. Y en ese contexto, los bancos tienen una gran ventaja: tienen muchos datos nuestros, y muchas interacciones con nosotros. Así que te pueden conceder una hipoteca, pero también ayudarte con los muebles, los electrodomésticos, el seguro, la luz… No es nada nuevo. El cliente de Amazon puede hacer la compra, darse un capricho, ver una serie, escuchar música en streaming y hasta obtener un préstamo al consumo con una financiación atractiva sin salir de la plataforma.