|

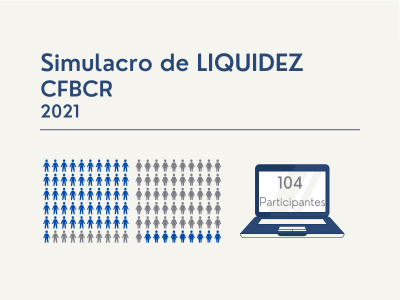

El 25 de agosto se llevó a cabo el simulacro edición 2021 con participación de miembros de Junta Directiva del Conglomerado, miembros del Comité Corporativo Ejecutivo, colaboradores del Conglomerado Banco de Costa Rica e invitados externos de la Superintendencia General de Entidades Financieras y de la Superintendencia de Pensiones

|

Ver el detalle de un simulacro de liquidez en:

BCR realiza simulacro de liquidez

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

Riesgo Cambiario

Los intermediarios financieros realizan operaciones de captación y de crédito e inversiones tanto en moneda nacional como en moneda extranjera; por lo que las variaciones en el tipo de cambio exponen a la entidad a ganancias o pérdidas contable s por diferencial cambiario. s por diferencial cambiario.

Por su lado, estas variaciones pueden ocasionar un deterioro en la calidad y morosidad de la cartera de crédito que se mantiene en moneda extranjera, de manera particular en aquella porción de deudores cuya principal fuente de ingreso es la moneda local.

El Banco utiliza tres indicadores para administrar su riesgo cambiario: la correspondencia entre los activos y los pasivos denominados en moneda extranjera; la sensibilidad de la posición patrimonial en moneda extranjera (PPME), así como el valor en riesgo de Tipo de Cambio a 1 día.

La Superintendencia General de Entidades Financieras (SUGEF) establece que cada entidad regulada debe contar con una estrategia de gestión del riesgo cambiario que le permita adoptar políticas, procedimientos y prácticas adecuadas para la protección contra la volatilidad cambiaria vigilando la incidencia de variaciones significativas y frecuentes en el tipo de cambio, para ello es importante:

1. Conocer los instru mentos disponibles en el mercado que permiten cubrir el riesgo cambiario, sin embargo, en el caso de Costa Rica el mercado es muy insipiente. mentos disponibles en el mercado que permiten cubrir el riesgo cambiario, sin embargo, en el caso de Costa Rica el mercado es muy insipiente.

2. Medir las veces en que el activo cubre el pasivo en moneda extranjera en diferentes horizontes de tiempo (un mes, dos meses, tres meses, etc.)

3. Determinar en el balance, las cuentas que pueden ser afectados por el riesgo cambiario (partidas contables sensibles al tipo de cambio).

|

Riesgos en la gestión del negocio fiduciario

El Banco de Costa Rica administra una importante cartera de fideicomisos, cuyo objetivo es el desarrollo de proyectos de infraestructura; el rol de fiduciario se limita al cumplimiento estricto del contrato de fideicomiso, por lo tanto, debe conocer sobre los principales riesgos en el diseño, desarrollo y operación de proyectos.

La administración de los riesgos se basa en las siguientes etapas:

|

Etapa de Inicio: Se deben administrar los riesgos relacionados a la eficiencia en la estructuración financiera del Fideicomiso.

|  | |

Etapa de Planificación: Se debe realizar una gestión eficiente en el presupuesto y cronograma con la finalidad de evitar atrasos; la falta de claridad en el alcance y objetivos que debe cumplir el fideicomiso, así como temas de permisos, viabilidades y contrataciones administrativas son riesgos que pueden repercutir en el proyecto.

|  | |

Etapa de Ejecución: Riesgos asociados a la ejecución del contrato de infraestructura.

|  | |

Etapa de Monitoreo y Control: La falta de controles y monitoreos del fideicomiso, seguimientos del presupuesto y cronogramas son de gran impacto para el fideicomiso y partes que lo conforman.

|  | |

Etapa de Cierre: Evitar una mala gestión en el cierre y cesión del producto final, minoriza la posibilidad de riesgos en esta etapa e insatisfacción de los fideicomisarios con el producto entregado.

|  |

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

|

|

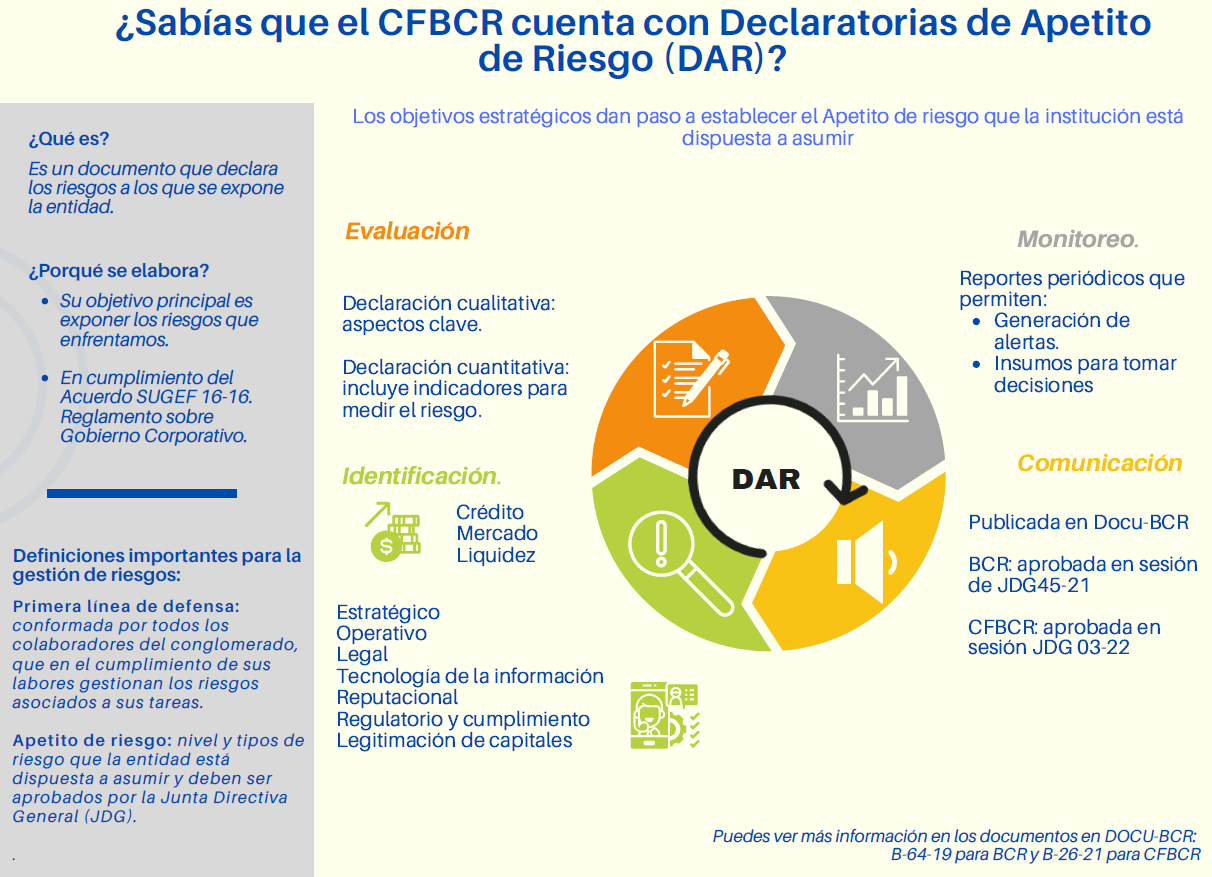

¿Cómo proteger la información del CFBCR durante el teletrabajo?

La adopción de nuevas rutinas laborales aumentan los riesgos sobre la información corporativa y protegerla se convierte en una necesidad.

Las nuevas circunstancias podrían causar que los ciberdelincuentes, lean y modifiquen mensajes de correo electrónico, vean información confidencial o infecten con código malicioso los dispositivos.

Algunas de las medidas que se recomiendan seguir son:

- No acceder a redes inalámbricas (WiFi) no cifradas o con conexiones no protegidas.

- En caso de utilizar sus dispositivos personales para accesar al correo o sitios laborales, mantener actualizados el antivirus, el sistema operativo y todas las aplicaciones instaladas.

- No utilizar los equipos del BCR con fines no laborales, en las redes domésticas.

- Utilice la herramienta autorizada Webex Teams, la cual el BCR pone a su disposición para gestionar el trabajo a distancia.

- Si recibe un enlace de dudosa procedencia, no lo abra. Utilice únicamente fuentes confiables que puedan verificarse para ingresar o descargar contenido. Recuerde que las campañas de Phishing son una forma de ingeniería social, por lo que, si recibe un correo electrónico con una solicitud inusual, verifique cuidadosamente los detalles del remitente para asegurarse de que se está comunicando con personas conocidas y no con ciberdelincuentes. Manténgase siempre alerta y sea desconfiado.

- Es importante que la red de su domicilio se encuentre correctamente configurada y segura, independientemente si la utiliza con cable o de forma inalámbrica. Verifique que la contraseña de su red WiFi sea lo suficientemente segura para evitar que cualquier persona no autorizada logre conectarse de manera mal intencionada a su red. No la comparta con cualquiera.

- Apagar el equipo o dejarlo en modo avión cuando no se esté utilizando.

Implementar estos hábitos ciberseguros, hacen posible beneficiarse de las ventajas de las nuevas rutinas de trabajo, conservando al mismo tiempo, el nivel de seguridad del CFBCR.

La normativa de Seguridad de TI se puede ubicar en DOCUBCR, Disposiciones administrativas para el uso de la tecnología y la seguridad de la información en el Conglomerado Financiero BCR (DISP-TI-02-04).

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Riesgos en la gestión del negocio fiduciario

En su rol de fiduciario, los riesgos que enfrenta el Banco de Costa Rica difieren de los que caracterizan las operaciones de intermediación financiera, ya que van a depender del alcance que tenga su gestión de fiducia.

En este sentido, algunos de los riesgos que pueden afectar al BCR en su calidad de fiduciario son:

|

Riesgo Operativo: Posibilidad que el Banco como fiduciario incurra en pérdidas como consecuencia de deficiencias, fallas o inadecuaciones en los procesos, en las personas o en la tecnología o por la ocurrencia de acontecimientos externos.

|  |

Riesgo legal: Posibilidad que el Banco en calidad de fiduciario incurra en pérdidas como consecuencia de ser sancionado u obligado a indemnizar daños como resultado del incumplimiento de normas o regulaciones y obligaciones contractuales.

|  |

Riesgo Reputacional: Posibilidad que el BCR en su gestión fiduciaria incurra en pérdidas como consecuencia de su mala imagen, publicidad negativa, respecto de la institución y sus prácticas de negocios, que cause pérdida de clientes, disminución de ingresos o procesos judiciales.

|

Por lo anterior, es importante que la organización asegure el máximo entendimiento del contenido y alcance de los derechos y obligaciones que la entidad adquiere al administrar un contrato de fideicomiso.

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

Actualización de normativa externa vinculante al BCR de Julio

La Unidad de riesgo Regulatorio y Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF; así como también la normativa en consulta y los proyectos legislativos relevantes para la Entidad.

A continuación un resumen de lo correspondiente al mes de Julio:

|

Normativa nueva o modificada

- Directriz: Implementación del teletrabajo como modalidad ordinaria: Insta a la Administración Descentralizada a que se aplique el teletrabajo como una política institucional para todas las personas funcionarias que, de manera voluntaria, decidan acogerse a esta modalidad, en aquellos puestos que así lo permitan.

- Reglamento: Acuerdo Sugef 11-18 Reglamento para la inscripción y desincipción ante la SUGEF de los sujetes obligados que realizan alguna o algunas de las actividades descritas en los artículos 15 y 15 bis de la Ley sobre estupefacientes, sustancias psicotropicas, drogas de uso no autorizado, actividades conexas, legitimación de capitales y financiamiento al terrorismo, Ley 7786, Acuerdo Sugef 11-18: Regula los trámites, los plazos y las obligaciones relacionadas con la inscripción y desincripción ante la SUGEF, de los sujetos obligados que realicen alguna o algunas de las actividades descritas en los artículos 15 y 15 bis de la Ley 7786 conocidas como Actividades y Profesiones No Financieras Designadas (APNFD).

|  |

| |

Normativa en Consulta

Reglamento del Centro de Información Conozca a su Cliente: modificaciones al reglamento.

Diferencial Cambiario en el impuesto sobre ganancias de capital: se regula una nueva cédula impositiva que conlleva la necesidad de aclarar tratamiento fiscal de la figura del diferencial cambiario.

|

Modified on by Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

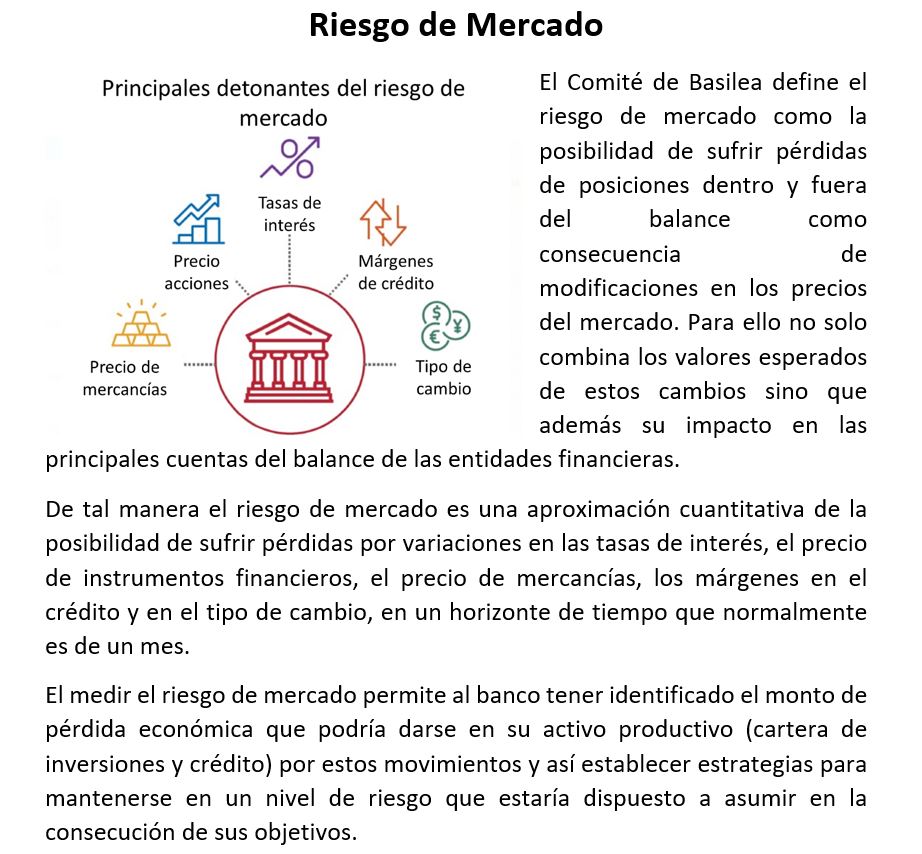

Puedes repasar los diversos riesgos asociados en esta publicación: riesgo de mercado.

Modified on by Yaritza Jimenez Guevara DFB5AFF0-4411-46E2-8812-9BC211325F25 yajimenez@bancobcr.com

|

Riesgos de la obsolescencia tecnológica

Se hace referencia a la obsolescencia tecnológica (software, hardware, activos de TI y redes), en el momento que es necesario un cambio de un dispositivo o sistema tecnológico, solo por el hecho de que aparece una nueva versión del mismo, incluso aunque los cambios no sean significativos, ni el producto anterior haya llegado al final de su vida útil.

Dentro de los factores que generan la obsolescencia tecnológica se pueden mencionar: el activo ha llegado al final de su vida útil, deficiencia en el desempeño, imposibilidad de encontrar repuestos, surgimiento de nuevas tecnologías o estrategias comerciales.

Dentro de los riesgos que pueden presentarse por no gestionar la obsolescencia, están: menor eficiencia en la operatividad, pérdida de confianza, vulnerabilidad de la ciberseguridad y basura tecnológica.

Cómo se gestiona: investigando los fallos y si pueden ser reparados (plan de actualización), modificando procesos, mejorando las habilidades de TI, optimizando los modelos de negocio, definir dentro del presupuesto una partida destinada a renovación, actualizando: hardware (considerando un sistema de copias de seguridad), software (generando un proceso de mejoras evolutivas) y redes.

Encontrarse actualizado desde la perspectiva de la tecnología significa adaptarse a las exigencias y cambios que se presenten, ser competitivo y confiable, en pro de crear mayor compromiso y confianza con los clientes.

Referencia: IEC 62402: 2019 - Gestión de la obsolescencia

Modified on by Roberto Vega Chavez 453DA9E4-65DB-4161-BA4F-A97669FF498F rvega@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Febrero:

Modified on by Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

|

|

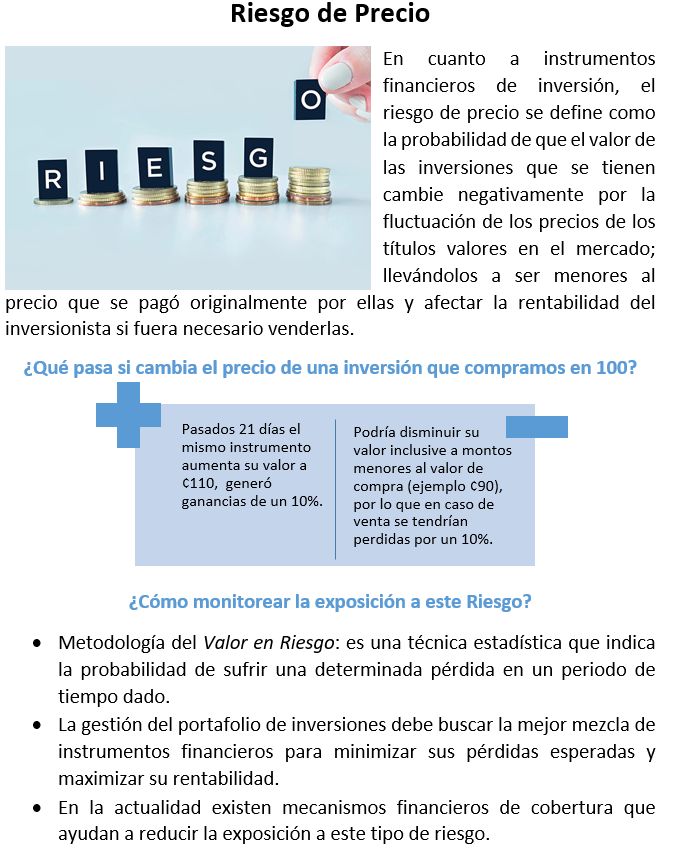

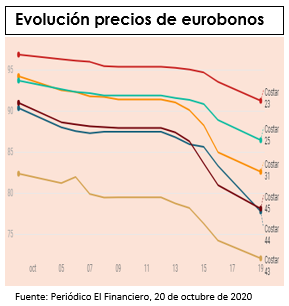

Volatilidad en los precios caracteriza el mercado bursátil costarricense en el 2020

Desde febrero del 2020, el mundo y Costa Rica han girado exclusivamente alrededor del desarrollo de la pandemia global de COVID-19.

La incertidumbre generada por el impacto de la misma sobre la economía nacional y de las medidas políticas y económicas en respuesta a la emergencia, así como el creciente déficit fiscal, ocasionaron una alta volatilidad en los precios de los instrumentos en el mercado bursátil local, principalmente en los meses de marzo y abril.

Aunado a lo anterior, el reciente retiro de la propuesta al Fondo Monetario Internacional y las constantes protestas callejeras han provocado una importante caída en el último mes de alrededor de 13% en el precio de los bonos de deuda costarricense colocados en el mercado extranjero (eurobonos), en donde los inversionistas exigen más rendimiento a los bonos ticos al percibirlos con mayor riesgo ante los factores de inestabilidad interna, la falta de acuerdo para enfrentar la crisis fiscal y el incremento en riesgo país.

Se trata de una crisis económica sin precedentes, tanto en el mercado local como internacional, por lo que estas volatilidades atípicas han afectado el desempeño del indicador de riesgo VaR (Valor en Riesgo), definido como la pérdida máxima que puede experimentar una inversión o cartera dentro de un horizonte, dado un nivel de confianza.

La Gerencia de Riesgo y Control Normativo, alineado a sus funciones de revisiones periódicas de sus metodologías y al principio de mejora continua, se encuentra trabajando en la modificación de la Metodología para el cálculo del Valor en Riesgo de la cartera de inversiones del BCR, lo que permitirá un mejor reflejo de estas condiciones del mercado y estimaciones de pérdidas más ajustadas a la realidad.

|

|

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Enero:

Modified on by Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

La importancia de la administración de los riesgos legales en la gestión fiduciaria

En la administración de patrimonios de terceros, es muy importante la gestión de los riesgos legales; los cuales están asociados a la inobservancia, aplicación incorrecta o inoportuna de disposiciones contractuales, normativas y legales. Además del cumplimiento de instrucciones emanadas de los organismos de control o sentencias o resoluciones jurisdiccionales o administrativas adversas.

Por tanto, en los fideicomisos públicos, se realizan evaluaciones de riesgo con la finalidad de identificar y gestionar situaciones que puedan afectar la marcha del negocio y que además, afecten la reputación del Banco de Costa Rica. Aspectos importantes a tomar en consideración en los riesgos legales son los relacionados a la gestión de activos, cumplimiento de instrucciones, representación y defensa ante litigios, cumplimiento regulatorio, entre los principales.

En dicha gestión de riesgos, es fundamental la participación de los involucrados en el fideicomiso, lo cual permite al Banco como administrador, realizar la distribución adecuada de los riesgos para su debido tratamiento.

Además de lo anterior, se destacan las responsabilidades del Banco en su actividad fiduciaria, las cuales se encuentran incluidas en el Código de Comercio de Costa Rica:

Son obligaciones y atribuciones del fiduciario:

a) Llevar a cabo todos los actos necesarios para la realización del fideicomiso;

b) Identificar los bienes fideicometidos, registrarlos, mantenerlos separados de sus bienes propios y de los correspondientes a otros fideicomisos que tenga, e identificar en su gestión el fideicomiso en nombre del cual actúa;

c) Rendir cuenta de su gestión al fideicomisario o su representante, y en su caso, al fideicomitente o a quien éste haya designado. Esas cuentas se rendirán, salvo estipulación en contrario, por los menos una vez al año;

d) Con preferencia a los demás acreedores, cobrar la retribución que le corresponda; y

e) Ejercitar los derechos y acciones necesarios legalmente para la defensa del fideicomiso y de los bienes objeto de éste.

|

Simulacro de liquidez en tiempos de COVID:

Del simulacro a realidad

El objetivo principal de la aplicación de un ejercicio de simulacro es probar la efectividad del plan de contingencia de liquidez así como la capacidad del personal involucrado para enfrentar distintas situaciones planteadas.

El evento detonador se define considerando la coyuntura actual del país y situaciones decisivas a nivel político y económico, un ejemplo a nivel internacional es el resultado de las elecciones en Estados Unidos, acontecimiento para el cuál los bancos de Wall Street han realizado simulacros que los preparan para una gran variedad de resultados y aumentos en volatilidades.

En el país como consecuencia del confinamiento e incertidumbre, el Conglomerado Financiero BCR ha enfrentado eventos detonadores reales, algunos ejemplos son:

- Medidas de alivio en créditos.

- Mayor apetito por productos líquidos.

- Cambios regulatorios.

El simulacro permite identificar eventos similares a los anteriores, que podrían comprometer la capacidad de cumplir con las obligaciones en los plazos pactados.

Como parte de su ejecución se derivan oportunidades de mejora en los planes de contingencia actuales, así como procesos o protocolos adicionales para atender estos eventos y así estar preparados para enfrentar futuras crisis de liquidez.

Modified on by Maria Fernanda Hernandez Rodriguez 0A9D2CF4-D884-4AA5-8D31-579C95A8ACAF marhernandez@bancobcr.com

|

¿Cómo será valorado reputacionalmente el Conglomerado Financiero BCR por las diferentes partes interesadas cuando haya pasado la crisis del coronavirus?

El riesgo reputacional gira en torno de la percepción que tienen las diferentes partes interesadas, es por esa razón que todas las acciones que se realicen son clave para anticipar la forma en cómo será reconocido el Conglomerado Financiero BCR una vez que está crisis haya sido superada.

Esto implica una adecuada gestión de hechos, sensaciones, compromisos diferenciales, innovación, anticipación, creación de impactos y adaptación a las necesidades cambiantes.

Esta situación es una oportunidad para impulsar la reputación, generar credibilidad y confianza y a nivel interno puede percibirse como una oportunidad para reforzar la identificación y el orgullo de pertenencia.

Modified on by Marijose Aguilar Solano FA394A89-5451-45EA-A708-F04CAF0B38A3

|

|

Modified on by Jennifer Jimenez Hernandez 8B2B1E3E-F3AF-4EC7-A3E0-5882381E4B67 jejimenez@bancobcr.com

|

|

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Mayo:

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Diciembre:

|

Riesgo de reputación en la administración de fideicomisos.

Riesgo de Reputación

De conformidad a lo indicado por la Superintendencia General de Entidades Financieras (SUGEF), el riesgo de reputación está asociado a afectaciones que trascienden a terceros; es decir, es un riesgo asociado a expectativas y percepción en el servicio al cliente.

Cartera de fideicomisos y servicios fiduciarios

El riesgo de reputación es de gran relevancia en la administración de fideicomisos debido a que el ejercicio fiduciario se fundamenta en el otorgamiento de confianza y buena fe existente. El banco en su rol de fiduciario está obligado a ejercer una gestión profesional, atendiendo objetivos específicos delimitados mediante contrato y que se realizan en beneficio de terceros.

Factores de riesgo de reputación en la administración de fideicomisos

De esta manera, los factores de riesgo de reputación en la administración de un fideicomiso están asociados a la percepción de las partes interesadas en el fideicomiso – principalmente del fideicomitente – respecto a expectativas de servicio y la consecución de objetivos. Estos factores se refieren principalmente a:

- Actuación diligente y prudente por parte del fiduciario

- Transparencia y rendición de cuentas

- Gestión del conflicto de interés

- Definición clara de objetivos y su logro

- Protección del patrimonio del fideicomiso

- Estrecha relación con el cliente para asesorar, prevenir y proteger en lo que corresponda

- Alineamiento y respeto a los valores institucionales

En la gestión del riesgo de reputación en los fideicomisos públicos, participan el fiduciario y en muchos casos, el fideicomitente y los auxiliares del fiduciario, lo cual permite que la administración se realice de conformidad al responsable con la mayor capacidad de realizarlo.

Modified on by Raquel Hernandez Monge ABE9F42F-3F11-4FD7-88C2-7D454427C052 rrhernandez@bancobcr.com

|

Proceso de otorgamiento de créditos y riesgos inherentes

Durante 145 años el BCR se ha caracterizado por fomentar el crecimiento del país, ayudar al agricultor, productor, ingenieros, médicos, etc., a crecer en sus negocios, asimismo como familias que hoy tienen una casa propia, en fin, a través de todos esos años muchos sueños se han hecho realidad, no obstante, para que el Banco haya contribuido a ello ha tenido que enfrentarse a los riesgos que esto conlleva.

Al otorgar el crédito el Banco toma el riesgo de este en búsqueda de obtener la mayor utilidad posible con un trato justo y con los riesgos mitigados. ¿A cuáles riesgos estamos expuestos?

- Riesgo de crédito: es el riesgo de que un deudor no pague el crédito, para mitigarlo el Banco cuenta con metodologías para medir la capacidad de pago, realiza estudios sectoriales para analizar la actividad en donde se desenvuelve el cliente, mantiene perfiles de deudores, así como un marco de normativa interna que permite velar por aspectos mínimos regulatorios y legales.

- Riesgo de tipo de cambio: cuando se otorgan créditos a no generadores de divisas se puede incurrir en este riesgo dados los cambios que puede tener este indicador y el impacto sobre la capacidad de pago, para mitigar el mismo, se realiza el escenario de estrés en esta medición.

- Riesgos de tasa de interés: Si se otorga a tasa variable, los movimientos en la misma pueden afectar la capacidad de pago del cliente, para mitigar el mismo, se realiza el escenario de estrés en esta medición.

- Riesgos operativos y legales: el proceso de otorgamiento de crédito está sujeto a muchas condiciones para el cliente y el Banco, que hacen que pueden inducir a riesgos operativos como errores en la firma de documentos, contratos, problemas con la calidad y valoración de garantías, costos y dificultades en el proceso de cobro, entre otros.

Modified on by Gabriel Jose Medina Cerdas AB39F6CC-84BA-46ED-AA24-DAC5B5C05B66 gmedina@bancobcr.com

|

¿Qué es un modelo y qué es una metodología?

Cuando se habla de metodologías y modelos, es natural preguntarse si ambos conceptos son lo mismo, ya que es común encontrar en publicaciones, documentales y otros medios científicos, un uso intercambiable de estas dos palabras, dando a entender que son, o podrían ser lo mismo. No obstante, existen diferencias importantes que es necesario tomar en consideración para hacer un uso correcto de ambos términos.

En palabras simples, podemos decir que una metodología es una especie de “receta” por medio de la cual, al seguir los pasos indicados en ella, podemos llegar a obtener un resultado (por ejemplo para analizar créditos o el estado de la liquidez de un banco), usualmente cuantitativo, pero que también puede ser cualitativo. De esta forma, una metodología puede considerarse como una secuencia de actividades que, una vez llevadas a cabo en un cierto orden lógico nos permiten alcanzar un resultado particular. Las metodologías pueden hacer uso de métodos, técnicas, estrategias y modelos con el objetivo de llegar a este resultado, y en una metodología esperamos encontrar una justificación acerca de cómo, porqué y cuando se utilizan estos métodos y técnicas.

A diferencia de las metodologías, los modelos son construcciones teóricas o abstractas que buscan explicar un fenómeno concreto (por ejemplo el pronóstico del clima, temperatura global o variables económicas), por medio de simplificaciones de la realidad o el establecimiento de supuestos necesarios para lograr una representación satisfactoria de un problema teórico o empírico. De esta manera, un modelo puede indicar una fórmula para calcular una métrica particular, y la metodología puede hacer uso de esa fórmula (incluso de fórmulas distintas sugeridas por otros modelos), para generar la métrica que se quiere calcular para efectos de la metodología.

Autor: Cristian Álvares Corrales

Unidad de Modelos y Metodologías

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

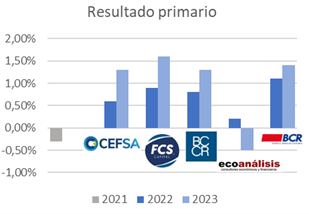

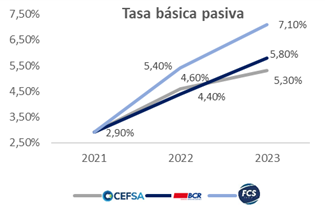

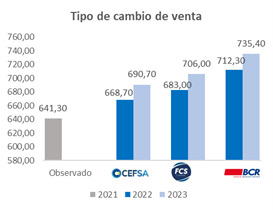

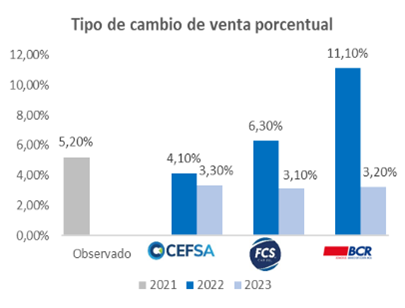

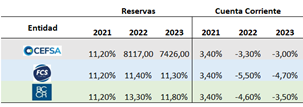

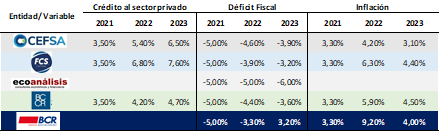

¿ Qué son las proyecciones ?

Son valores de referencia del posible comportamiento de diversas variables económicas que parten de un análisis macroeconómico con base a información estadística del sector real, fiscal, balanza de pagos e internacional.

¿Cuál es su objetivo?

Formar parte de las herramientas de análisis que utiliza el Conglomerado para tomar decisiones y gestionar sus riesgos.

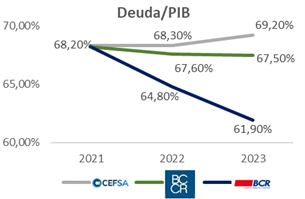

Supuestos utilizados por la Gerencia Corporativa de Riesgo para estimaciones 2022-2023

Evolución del Covid-19

Conflicto Rusia-Ucrania

Coyuntura social e internacional

Proyecciones

Las proyecciones de la Gerencia Corporativa de Riesgos son presentadas con la información disponible al mes de mayo de 2022.

Conclusiones

El año 2020 se vio enormemente afectado por el inicio de la pandemia Covid-19 tomando por sorpresa a un mundo sin preparación, donde se vieron los embates de haber cerrado el mundo sus fronteras, confinamiento de los habitantes, además de descomunales inyecciones de liquidez por parte de los bancos centrales; en el 2021 continúa la pandemia, pero con aperturas en economías más desarrolladas, se acentúan los problemas logísticos (crisis de contenedores y canal de Suez) que encarecen el transporte mundial.

El 2022 inició impetuosamente con grandes perspectivas de activación, pero con el inicio de la guerra (Rusia-Ucrania) se formó la tormenta perfecta para que los precios de las cadenas de suministro, gas, petróleo, granos y otras materias primas, la inflación que se venía arrastrando se disparará a niveles no vistos en muchos años. Esta situación afecta también a Costa Rica y a los clientes del BCR de muchas formas, aumentos de costo de la vida, insumos, tasas de interés y tipos de cambio, entre otros.

En la comunidad de riesgo se presentan los últimos pronósticos económicos que toman en cuenta estas situaciones

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

|

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Abril:

|

Administración de riesgos en el negocio fiduciario

Para el Banco de Costa Rica, la administración de Fideicomisos es un negocio relevante y en su accionar como Fiduciario, se ve expuesto a diferentes tipos de riesgo, tales como: legales, de reputación, operativos, entre otros; así mismo, en el Fideicomiso también se podrían materializar eventos relacionados con la ejecución del proyecto y de sus cronogramas, con temas de índole financiero, asuntos externos y otros, dependiendo del tipo de Fideicomiso administrado; por tal razón, es importante mantener un constante seguimiento y control de los mismos.

Desde esta perspectiva, los riesgos se encuentran relacionados con la posibilidad de que la Institución, infrinja sus deberes u obligaciones en el cumplimiento de la tenencia, administración, gestión o inversión de recursos en representación de terceros.

Por lo tanto, cualquier tipo de incumplimiento en las obligaciones contractuales por parte del Fiduciario, Fideicomitente o Fideicomisario es un elemento que ocasiona un aumento en los factores de riesgo.

Es así como, previo a aceptar su participación como Fiduciario, en el Banco se realizan las consideraciones necesarias sobre los riesgos y se analiza la factibilidad de los proyectos u objetivos establecidos como mandato de los fideicomisos.

La Gerencia de Riesgos del Banco de Costa Rica, cuenta con un equipo que apoya a las unidades tomadoras de riesgo en el proceso de evaluación integral de los riesgos en el servicio fiduciario y en los fideicomisos que mantiene bajo su administración.

Modified on by Andrea Mendieta Palma 90B73BBC-208D-4CCE-98C9-C11A00037DDD

|

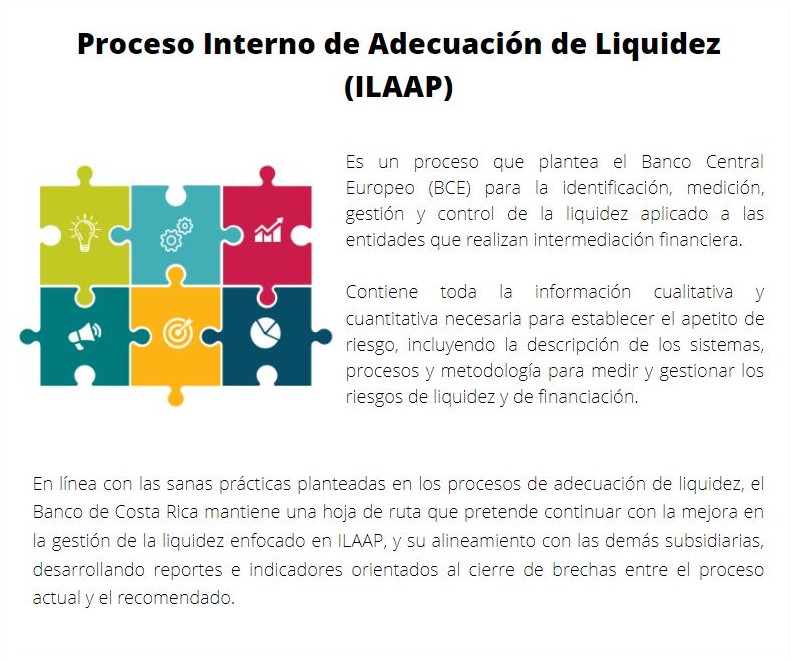

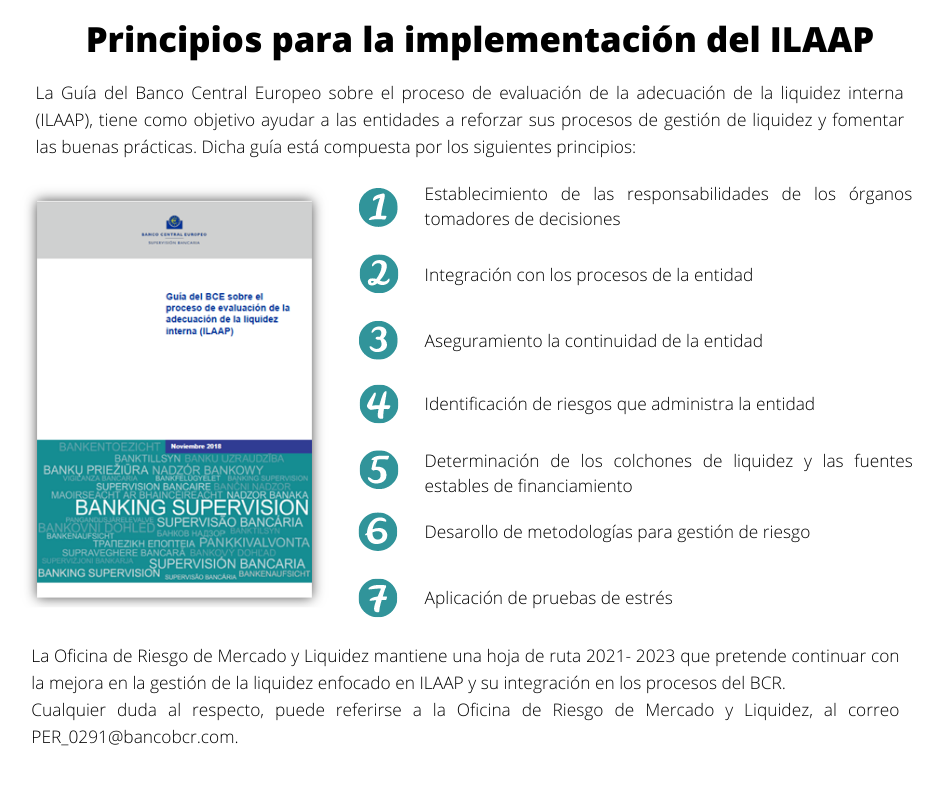

Para más información sobre el proceso de ILAAP, puede consultar el siguiente enlace.

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Octubre:

Modified on by Marianela Orozco Castro 23ECDA4E-8BB9-4060-B95B-9010432CA0CE morozco@bancobcr.com

|

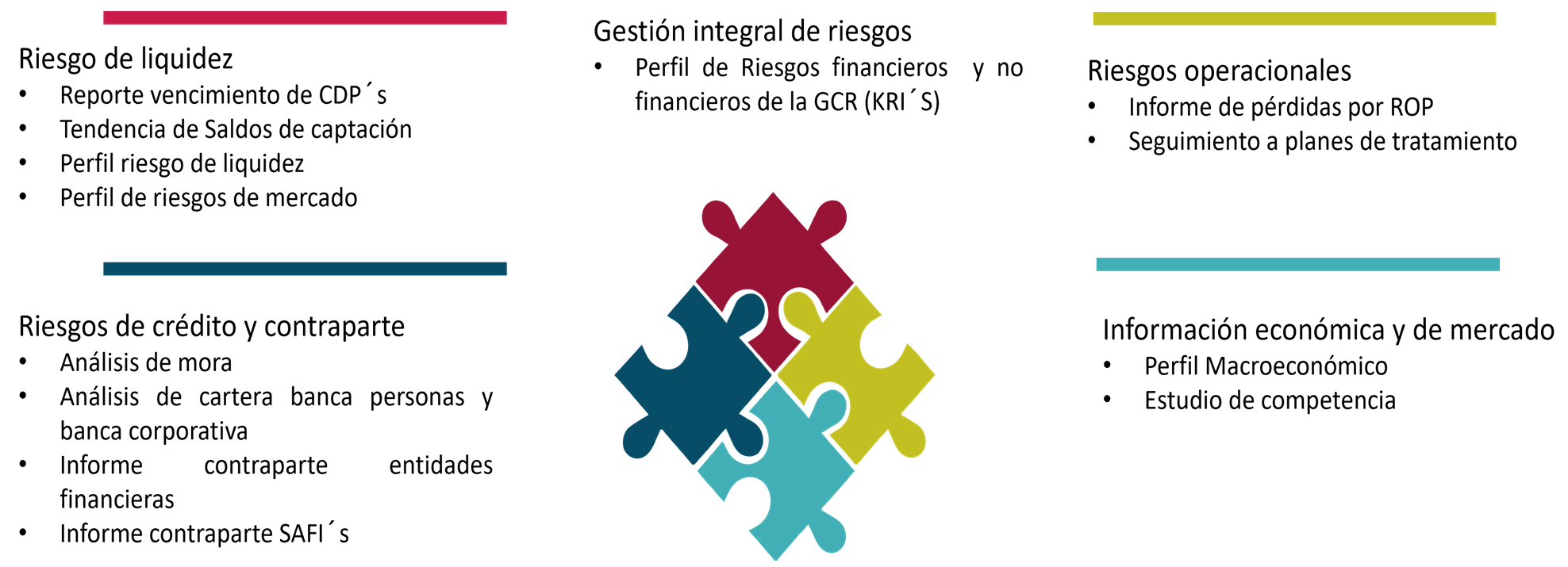

¿Sabía usted que la Gerencia de Riesgos cuenta con una plataforma de autoservicio?

La Gerencia Corporativa de Riesgos, en apego a su visión de dotar a los tomadores de riesgo de herramientas para la toma de decisiones, ha venido desarrollando un conjunto de reportes con modelos de analítica descriptiva de los temas más relevantes en la gestión de los riesgos financieros y no financieros, a la que se ha denominado “Suite de Datos”.

La suite de datos es una plataforma de autoservicio que se ha desarrollado con el enfoque de brindarle a los tomadores de riesgos de una plataforma tecnológica en la que puedan analizar la información mediante reportes sencillos y obtener de esta forma un aprendizaje mayor.

La Suite se encuentra alojada en el servidor de Power BI del Banco, la cuál es una plataforma segura y que les permite a los usuarios tener disponibilidad de los datos en cualquier momento.

En esta plataforma usted podrá encontrar información relevante, oportuna y confiable de la mayoría de los tipos de riesgos gestionados, podrán acceder a diversos análisis comparativos del mercado financiero nacional, así como consultar reportes de variables macroeconómicas nacionales e internacionales.

¡Inventario de reportes!

Como parte del proceso para garantizar la seguridad e integridad de la información compartida en la Suite de Datos, el acceso a los reportes se gestiona por medio de los miembros de la Unidad de Modelos y Metodología de la Gerencia Corporativa de Riesgos, a quienes podrá contactar vía correo electrónico (modelos_y_metodologias_de_riesgo@bancobcr.com ) para remitir su solicitud de acceso, indicando el reporte o tipo de información que requiere consultar.

Tanto la descripción del contenido de los reportes, como, el enlace a estos, están disponibles en la Comunidad de la Gerencia Corporativa de Riesgos, sección de Nuestros Servicios, apartado Suite de Datos.

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

La ciberdelincuencia es “un acto que infringe la ley y que se comete usando las tecnologías de la información y la comunicación (TIC) para atacar las redes, sistemas, datos, sitios web y la tecnología o para facilitar un delito”. (Goodman,y Brenner, 2002; Wall, 2007; Wilson, 2008; ITU, 2012; Maras, 2014; Maras, 2016).

Su objetivo principal es dañar dispositivos, sistemas de usuarios u organizaciones con fines de lucro, personales o políticos.

En el siguiente video se puede observar más detalles sobre la ciberdelicuencia:

Sino logra observar el video, puede accederlo mediante el siguiente vínculo: clic aquí

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

Crisis de contenedores y su impacto

La alta recuperación de la demanda de bienes, luego del encierro producto de la pandemia de la covid-19 que redujo la capacidad portuaria alrededor del mundo, es solo la punta del iceberg de la actual escasez de contenedores en el comercio mundial.

La "crisis de los contenedores" es una de las mayores crisis del transporte marítimo de la historia, varios factores se han conjugado para provocar una escasez de productos, fluidez del tráfico marítimo y un aumento en el costo del transporte marítimo, prolongando tiempos de entrega, dado que el 80% de los productos que consume la humanidad son transportados por esa vía. A manera de ejemplo, el flete de un contenedor costaba $2 500 promedio y ahora se cotiza a más de $12 000, además del problema para conseguir espacio en los barcos.

Esta crisis de transporte global causa en Costa Rica perturbaciones en el cálculo de impuestos y en inventarios de vehículos, un ligero descenso en la oferta de juguetes para fin de año, aumentos de precios en materias primas como papel y cartón, agroquímicos (herbicidas, plaguicidas, fertilizantes), hierro y madera, entre otros; impactando de manera importante a varias industrias, principalmente aquellas que requieren de productos importados como las actividades agropecuarias, manufactureras, comerciales y de construcción.

El incremento en los precios de las materias primas encarece los costos de las empresas y disminuye sus utilidades, costos que eventualmente podrían trasladarse al consumidor final, aumentando el riesgo de crédito (probabilidad de impago) ante el deterioro que sufrirían los ingresos de los deudores.

Esta situación, aunada a la aparición de la nueva variante del COVID-19 “Ómicron” que anticipa nuevamente fuertes restricciones y gran afectación económica, pone en riesgo las proyecciones de crecimiento tanto a nivel mundial como del país para el 2022.

Ante este entorno, las entidades financieras deben monitorear y acompañar de manera constante a sus clientes, así como sus planes de contingencia, anticipando y mitigando el posible incremento de la morosidad de la cartera de crédito, afectando las utilidades, estimaciones y suficiencia patrimonial.

Autora: @Maria Fernanda Hernandez Rodriguez0A9D2CF4-D884-4AA5-8D31-579C95A8ACAF

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

|

|

|

|

|

|

En el video encontrará un repaso de las 23 normas de la Política de Continuidad del Negocio, estas normas buscan que todos estemos prepararnos en la respuesta a situaciones de crisis sorpresivas y en algunos casos inevitables.

En caso de que no pueda visualizar el video: CLIC AQUÍ

El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

Lea además: Política de Continuidad de Negocio

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

|

|

De acuerdo con un informe de 2016 del Banco de Pagos Internacionales (BPI), más de 5 billones de dólares en divisas se negocian todos los días, lo que refleja la magnitud de este mercado. Sin embargo, los participantes de este mercado enfrentan diversos riesgos y amenazas, muestra de esto, fue el episodio vivido a inicios de agosto del 2019 entre China y Estados Unidos, después de que el país asiático devaluara su moneda a mínimos históricos, una decisión que tuvo implicaciones globales.

Para las tesorerías corporativas, operar en este panorama significa buscar diferentes estrategias que les permitan reducir o mitigar los riesgos inherentes del mercado, además de diseñar procesos que les den acceso a un panorama completo en cada operación, que asegure la protección de la misma y que refuerce la toma de decisiones.

Estrategias para reducir el riesgo cambiario

1. Contrato a plazo (forward): Este contrato obliga a sus participantes a comprar / vender un determinado activo (subyacente) en una fecha específica futura a un cierto precio.

2. Opciones sobre tipos de cambio: En este caso, el comprador (exportador o importador) adquiere el derecho a vender o comprar la cantidad de divisas pactada en el contrato al cambio indicado en el mismo, (strike price), en una fecha de vencimiento futura, a cambio del pago de una prima por parte del comprador de la opción a favor del vendedor de la opción.

3. Mercado de futuros sobre divisas: Es un contrato a plazo que tiene por objeto la entrega o recepción de divisas, que es al activo subyacente, en una fecha futura y a un determinado tipo de cambio, estando el contrato normalizado en cuanto a su nominal, objeto y fecha de vencimiento, negociado en un mercado organizado cuya sociedad rectora los registre, compense y liquide, actuando como compradora ante el vendedor y como vendedora ante el comprador.

4. Swaps: Un swap de divisas es un acuerdo contractual por el que dos partes acuerdan intercambiarse unos importes en distintas divisas en una fecha determinada, con el compromiso de reembolso de dichos importes, a uno o varios vencimientos establecidos, y de acuerdo con unas condiciones fijadas que corresponderán al abono de intereses y la devolución del capital del swap.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

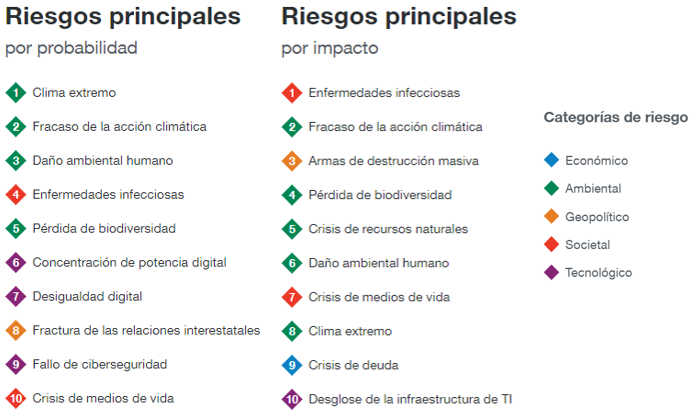

Percepción de riesgos globales: relevancia en el tema social y ambiental

En el Informe de Riesgos Globales 2021 del Foro Económico Mundial (WEF, por sus siglas en inglés) se incluyen los resultados de la última Encuesta de Percepción de Riesgos Globales (GRPS).

Como parte de los resultados se determina que entre los riesgos de mayor probabilidad e impacto de los próximos diez años se encuentran:

Fuente: Encuesta de Percepción de Riesgos Globales del Foro Económico Mundial 2020

Las amenazas más inminentes, las que probablemente ocurran en los próximos dos años, incluyen:

- crisis de empleo y medios de vida,

- desilusión generalizada de los jóvenes,

- desigualdad digital,

- estancamiento económico,

- daño ambiental causado por el hombre,

- erosión de la cohesión social y ataques terroristas.

Y en el horizonte de 5 a 10 años, dominan los riesgos ambientales como:

- la pérdida de biodiversidad,

- las crisis de recursos naturales y el fracaso de la acción climática;

- junto con armas de destrucción masiva, efectos adversos de la tecnología y colapso de estados o instituciones multilaterales.

Estos resultados nos motivan a continuar preparándonos, a innovar y reforzar las medidas mitigación que permitan al Conglomerado Financiero BCR responder proactivamente ante cada uno de estos riesgos y amenazas, y por ende ser reconocidos por nuestras partes interesadas como un Banco y subsidiarias resilientes ante las crisis.

Modified on by Yareliz Alvarado Cambronero 07985151-DB51-427B-81E9-D5996BB37B7A yaralvarado@bancobcr.com

|

En los últimos días hemos escuchado mucho sobre los impactos de un default del Gobierno de Costa Rica, ¿a qué se refiere ese término?.

Default es un incumplimiento de pago de una obligación contraída, puede ser un crédito o una emisión de deuda.

Si la probabilidad de default aumenta, el riesgo de crédito asociado también lo hace, por lo cual para que un inversionista o acreedor vuelva a confiar va a solicitar un mayor premio por ese riesgo asociado, es decir una mayor tasa de interés.

Existen modelos matemáticos que determinan esas probabilidades de default, pero en general, hay síntomas que pueden dar señales de alerta, como el nivel de endeudamiento y capacidad de generar futuros ingresos, comportamientos de pago en el pasado, entre otros.

Recientemente la Agencia calificadora Moody´s cambió la perspectiva de la calificación de Costa Rica, al pasar de una calificación B a una B-, esto fue resultado de diversos análisis en donde se determinó mayor riesgo crediticio asociado al Gobierno de Costa Rica explicado por un aumento en la probabilidad de caer en default.

Queda en manos del Gobierno revertir esa tendencia, proponiendo una solución definitiva al problema fiscal en un plazo y con medidas razonables. Por el bien de todos los costarricenses, no nos conviene que nuestros acreedores nos vean con un riesgo mayor.

|

La importancia de gestionar correctamente el riesgo estratégico

Los riesgos de los objetivos estratégicos son aquellos que pueden causar mayores problemas al BCR y sus subsidiarias. Se trata de riesgos que ponen en peligro la propia estrategia empresarial y que, de no mitigarse a tiempo, pueden suponer el fin de la misma.

El riesgo estratégico produce un impacto actual y futuro en los ingresos y el capital de una empresa que podría surgir de las decisiones adversas de negocios, la aplicación indebida de las decisiones, o la falta de capacidad de respuesta a los cambios del sector.

Prevengamos los riesgos estratégicos:

- Identificando debilidades o amenazas que causen o podrían forzar a tomar decisiones en perjuicio del logro los objetivos táctico - estratégicos.

- Estableciendo planes de tratamiento que permitan reducir los efectos negativos de las debilidades y amenazas reales.

- Seguimiento periódicamente el logro de los objetivos estratégicos para tomar acciones oportunas.

El trabajo en equipo es esencial para el logro de los objetivos tácticos – estratégicos, lo que permitirá fomentar y optimizar la productividad en el trabajo.

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Noviembre:

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Septiembre:

|

Ciberseguridad en el entorno bancario

Para comprender la relación entre la ciberseguridad y el mundo financiero, es importante par de términos que se interrelacionan, estos son: Para comprender la relación entre la ciberseguridad y el mundo financiero, es importante par de términos que se interrelacionan, estos son:

Ciberseguridad o Seguridad del ciberespacio: se define como la protección de la privacidad, integridad y accesibilidad de la información de datos en el Ciberespacio. (https://www.iso.org/standard/44375.html)

Ciberseguridad desde el punto de visto financiero: es la preservación de la confidencialidad, integridad y disponibilidad de la información y/o sistemas a través de un medio ciber, adicionando otras propiedades como autenticidad, no repudio, responsabilidad y fiabilidad que también pueden estar involucradas. (https://www.fsb.org/)

Dentro del ámbito bancario, el Comité de Supervisión Bancaria de Basilea emite lineamientos y recomendaciones para que los bancos, utilicen mejoras prácticas para prevenir fraudes, robos, filtraciones y demás situaciones que expongan a las entidades. Estos parámetros delimitan ámbitos como: arquitectura tecnológica, competencias del personal que atiende la ciberseguridad, marco regulatorio y de supervisión, definición de métricas y controles para monitorear los componentes del entorno de la información, y cómo esta es compartida.

Dentro de los instrumentos que son requeridos por las instituciones financieras, para atacar y atender el entorno de la ciberseguridad, se pueden citar:

- Preparar al personal con el conocimiento básico, fundamental y actualizado alrededor de la ciberseguridad, esto con el fin de tener un entendimiento claro para detectar amenazas, con el fin de proteger los activos físicos y lógicos, que pueden estar expuestos

- Implantar herramientas modernas y actualizadas, que permitan de manera integrada, la protección de los datos, detección de intrusiones, recolección de evidencia, y auditorias. Aunado a estos elementos, se tienen que considerar los planes de contingencia, para evitar y controlar los posibles riesgos ante la exposición de la información sensible.

- Definir una estrategia para la gestión del riesgo de la ciberseguridad. Dada la diversidad de las entidades, y la forma para atacar los riesgos es diferente, se requiere el entendimiento de la ciberseguridad, los niveles de exposición y, la seguridad de las redes y accesos. Con esto se puede establecer un plan para acometer los ciberataques. El resultado conjunto de estos elementos, facilita el análisis del nivel de riesgo de cada uno y la definición de un plan de mitigación para esos riesgos.

Ante la nueva realidad producto de la pandemia, a las entidades bancarias se le presentan nuevos retos y desafíos, considerando la prestación de mayor cantidad de servicios por canales virtuales, los cuales tienen que incluir un mayor nivel de seguridad y confianza para los diferentes tipos de clientes. Dado el volumen transaccional que personas y empresas generan diariamente, la ciberseguridad gana terreno día a día, convirtiéndose en un factor crítico de éxito.

Modified on by Roberto Vega Chavez 453DA9E4-65DB-4161-BA4F-A97669FF498F rvega@bancobcr.com

|

Actualización de normativa externa vinculante al BCR

La Unidad de Cumplimiento Normativo, función creada según disposición del Acuerdo SUGEF 16-16 Reglamento sobre Gobierno Corporativo, realiza periódicamente un seguimiento a la normativa externa nueva o modificada vinculante al Banco de Costa Rica, que los diferentes entes, órganos y poderes del país realizan al marco jurídico costarricense.

Este seguimiento incluye entre otros documentos tales como: leyes, directrices y reglamentos publicados en el Diario Oficial La Gaceta, normativa prudencial comunicada por el Banco Central de Costa Rica y CONASSIF.

En el siguiente enlace se muestra la normativa externa vinculante al Banco de Costa Rica correspondiente al pasado mes de Agosto:

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

La realidad es que ninguna organización estaba totalmente preparada para enfrentar una crisis global, La mayoría de las organizaciones únicamente consideraron eventos de crisis donde solos se afectaba una empresa o sector particular y además en pocos días se podría retomar a la normalidad.

La Pandemia es un generador de crisis anotado en el manual del gestor de continuidad del negocio, sin embargo en muchas organizaciones no se consideró como un riesgo probable y mucho menos con un impacto global.

El CFBCR no escapa a esta realidad, y es claro que no se había preparado un plan de contingencia pensado exclusivamente en un escenario de Pandemia, pero circunstancialmente se desarrollaron iniciativas que permitieron generar una pequeña experiencia que logramos capitalizar en esta crisis, para implementar el trabajo remoto como estrategia en la que todo el CFBCR lograra mantener la continuidad en sus operaciones tanto críticas, como aquellas que no se habían considerado como tal.

El teletrabajo se impulsó desde hace varios años (2015), sin embargo, las entidades públicas explotaron muy poco este esquema, principalmente porque las jefaturas no estaban convencidas de sus potenciales, por consiguiente no incentivaron el cambio y tampoco se gestionaron las herramientas necesarias para facilitar a su equipo el trabajo remoto.

Las medidas sanitarias para la Pandemia obligaron a que en dos semanas cada grupo transformara su esquema de trabajo presencial por un esquema de trabajo remoto y así cumplir los lineamientos del Ministerio de Salud.

Si desea conocer más detalle sobre el tema, le invitamos a descargar el siguiente boletín El Trabajo Remoto como una Estrategia de Continuidad.pdf|Ver detalles El Trabajo Remoto como una Estrategia de Continuidad.pdf|Ver detalles

Le invitamos a leer la siguiente noticia publicada en CR Hoy:

Clic aquí o sobre la imagen para ingresar

Modified on by German Olivares Garcia F81D8899-FE05-40A2-A344-56E3FBC4E42D

|

Uso del procedimiento de contingencia para interrupciones de acceso a sistemas en las oficinas Comerciales

Como bien se sabe, se ha venido implementando una estrategia de comunicación para dar a conocer la nueva forma de aplicar la contingencia ante falla de acceso a los sistemas en las oficinas comerciales, que será mediante el formulario físico 4-ZD, la primera distribución se realizó por parte de la Unidad de Continuidad del Negocio en la segunda quincena de Julio, es por ello que deben tomar en cuenta que de ahora en adelante, se debe estar al pendiente de contar con estos formularios en inventario de las proveedurías de cada oficina comercial, los cuales se encuentran disponibles en el catálogo del sistema de proveeduría para mitigar las justificaciones de cerrar las puertas y dejar de brindar el servicio. Como bien se sabe, se ha venido implementando una estrategia de comunicación para dar a conocer la nueva forma de aplicar la contingencia ante falla de acceso a los sistemas en las oficinas comerciales, que será mediante el formulario físico 4-ZD, la primera distribución se realizó por parte de la Unidad de Continuidad del Negocio en la segunda quincena de Julio, es por ello que deben tomar en cuenta que de ahora en adelante, se debe estar al pendiente de contar con estos formularios en inventario de las proveedurías de cada oficina comercial, los cuales se encuentran disponibles en el catálogo del sistema de proveeduría para mitigar las justificaciones de cerrar las puertas y dejar de brindar el servicio.

A partir del primero de agosto 2022, toda contingencia deberá ser atendida manualmente con el formulario 4-ZD, ya que la opción de Finesse Fuera de Línea quedará deshabilitado.

Es importante que todo procedimiento de contingencia se pruebe regularmente, por lo que en adelante las pruebas deberán realizarse bajo esta nueva modalidad.

Para más detalle pueden visitar la comunidad de Riesgo al dar Click Aquí.

En caso de que no pueda visualizar el video: CLIC AQUÍ

El enlace le llevará a autenticarse en la plataforma Microsoft Office 365

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

La pandemia del COVID 19 continúa su paso por el mundo ante la aparición de la nueva variante Ómicron, la cual presupone que el virus sea más transmisible o agresivo, y con mayor amenaza de reinfección, es decir, las personas que han tenido covid-19, podrían volver a enfermarse con mayor facilidad. La pandemia del COVID 19 continúa su paso por el mundo ante la aparición de la nueva variante Ómicron, la cual presupone que el virus sea más transmisible o agresivo, y con mayor amenaza de reinfección, es decir, las personas que han tenido covid-19, podrían volver a enfermarse con mayor facilidad.

El impacto económico generado por la pandemia del coronavirus en diversas latitudes del mundo ha ocasionado rezago del crecimiento mundial, disrupciones entre la oferta y la demanda de bienes y servicios, cese de comercios y aumentos exorbitantes en los índices de desempleo y pobreza; estos mencionados como algunos ejemplos en la actualidad.

Por otra parte, en las instituciones bancarias se aprecian; la disminución en venta de servicios, resistencia y baja colocación de productos y uno de los riesgos más altos, los impagos a operaciones de crédito vigentes (riesgo de crédito).

Paulatinamente, en medio del proceso de vacunación contra el virus, se muestra una mejoría en las restricciones sanitarias, así como en las expectativas de recuperación económica y por ende en los negocios como el nuestro.

La nueva variante Ómicron puede representar una amenaza a la mejoría anterior, pues la misma agrega mayor incertidumbre al panorama actual, mayoritariamente en las áreas de la salud y la económica. Costa Rica por su parte, al ser una economía globalizada implicaría algún nivel de afectación ante la propagación de esta variante.

A nivel país e internamente, se han realizado modelaciones y diversos escenarios ante la aparición de nuevas variables que a su vez permiten pronosticar un posible deterioro sobre las finanzas públicas y de la institución ante un nuevo “shock económico”.

No obstante, como institución financiera cada uno de nosotros debemos mantenernos vigilantes desde nuestras labores ante la coyuntura actual y la posible afectación hacia nuestros clientes. Por consecuencia, el desempeño financiero del BCR dependerá de la forma en que logremos prepararnos oportunamente ante una nueva alteración económica promovida por la variante Ómicron o cualquier otra de igual o mayor impacto.

Modified on by Ivan Alfaro Villalobos 26136D1B-5BC1-4FA5-89C7-C1271C6408AB ivalfaro@bancobcr.com

|

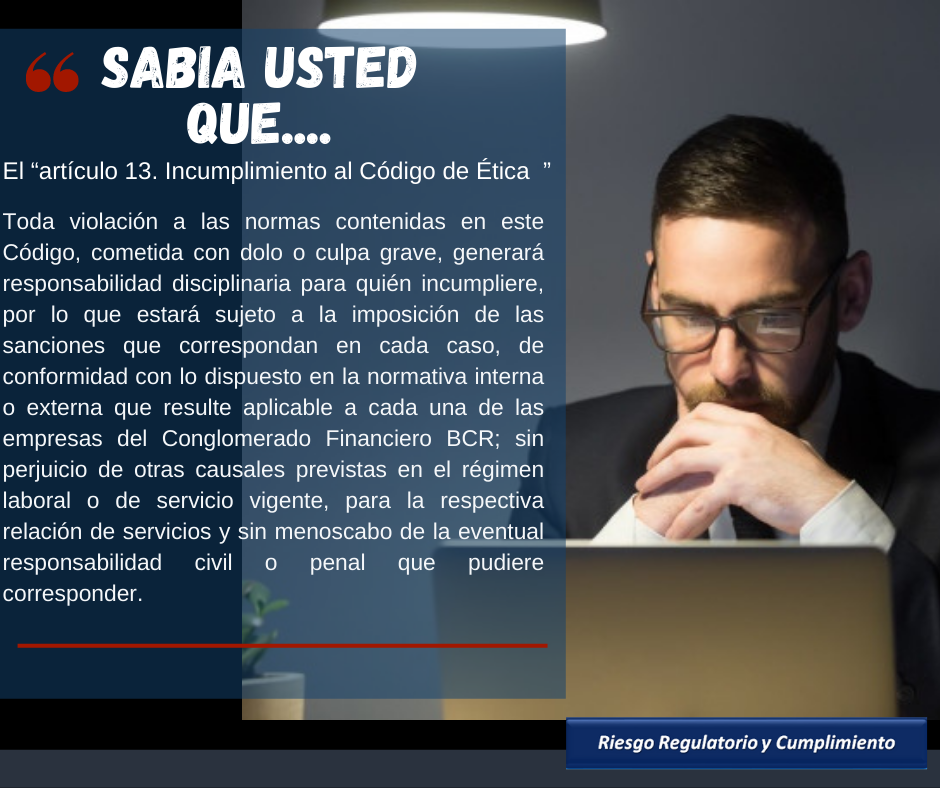

"Toda violación a las normas contenidas en este Código, cometida en dolo o culpa grave, generará responsabilidad disciplinaria para quien incumpliere..."

Modified on by Marlen Sanchez Badilla B3143FA2-7503-49DB-8EB9-D362555CF1FB msanchez@bancobcr.com

|

Gerencia Corporativa de Riesgos

Gerencia Corporativa de Riesgos

3

3